Es gab Zeiten, da galten Banken als Hort der Seriosität und Stabilität. Sie wurden als Institutionen angesehen, denen man scheinbar bedenkenlos das Ersparte anvertrauen konnte. Doch nicht erst seit der Finanzkrise von 2008 erscheint die Geldbranche in einem ganz anderen Licht. Folgt man der Medienberichterstattung, sind Skrupellosigkeit und Gier die wichtigsten Voraussetzungen, um im Geldgewerbe Karriere zu machen.

Viele Menschen trauen der Anlageberatung von Banken inzwischen nicht mehr über den Weg. Denn sie verkauften hochriskante Finanzprodukte, verschleierten die Risiken und lösten dadurch die Finanz- und Staatsschuldenkrise aus. Sie manipulierten einen der wichtigsten Referenzzinssätze, halfen Griechenland, sich mit geschönten Zahlen in die Europäische Währungsunion zu mogeln, stehen im Verdacht, organisierte Beihilfe zur Steuerhinterziehung geleistet zu haben und ließen sich vom Staat viele Milliarden Euro Kapitalertragsteuer erstatten, die ihnen nicht zustanden – die Liste der Vorwürfe, die in den vergangenen Jahren gegen Geldinstitute erhoben wurden, ist lang. Der Vertrauensverlust, den die Branche erlitt, sei niemals zuvor so groß gewesen, klagen manche Vorstände.

Untersuchungen zeigen schlechte Qualität bei der Anlageberatung

Der Argwohn trifft aber erstaunlicherweise nur die Branche als anonymes Ganzes. Ihrer eigenen Bank vertrauen die meisten Kunden dagegen nach wie vor, zeigen Umfragen. Dabei sind fragwürdige Geschäftspraktiken nicht nur in den gehobenen Abteilungen von Großbanken, in denen es um Millionen und Milliarden geht, bekannt geworden. Auch das Filialkundengeschäft geriet wegen aggressiver Vertriebsmethoden in die Schlagzeilen. Untersuchungen belegen, dass Bankberater privaten Sparern und Anlegern systematisch Finanzprodukte andrehten, die den Banken hohe Erträge verschafften, aber nicht unbedingt zum Risikoprofil der Käufer passten.

Auch zwei Untersuchungen der Verbraucherzeitschrift Finanztest aus dem Jahr 2010 stellten der Anlageberatung in deutschen Banken ein Armutszeugnis aus. Einen Testsieger gab es nicht, weil keines der Institute die Note „sehr gut“ oder „gut“ schaffte. Nur sehr wenige Geldhäuser lieferten eine befriedigende Leistung ab. Den meisten bescheinigten die Tester eine nur „ausreichende“ oder „mangelhafte“ Leistung, obwohl die Aufgaben, die die Finanzberater lösen mussten, nicht anspruchsvoll waren. Nur wenige von ihnen stellten die passenden Produkte zusammen, um das Anlageziel mit einem möglichst minimalen Risiko zu erreichen. In vielen Fällen waren die Empfehlungen zu riskant.

Das größte Problem der Banken – und nach Ansicht von Finanztest „ein Riesenskandal“ – ist aber, dass sie das Gesetz missachten. Sie müssen, und zwar bevor sie eine Anlage empfehlen, die Kunden nach ihren finanziellen und persönlichen Verhältnissen fragen. Sie sind verpflichtet zu ermitteln, welches Ziel die Kunden mit ihrer Geldanlage erreichen wollen und welche Kenntnisse und Erfahrungen sie haben. Doch das klappt nicht immer, wie die Finanztest-Untersuchungen zeigen. Obwohl die Banken nach den schlechten Ergebnissen des ersten Tests vollmundig Besserung gelobt hatten, schnitten sie einige Monate später in der zweiten Untersuchung kaum besser ab.

Bankberater scheren sich nicht immer um Gesetze

Um das gesetzlich vorgeschriebene Beratungsprotokoll scheren sich Banken ebenfalls herzlich wenig. In nur 50 Prozent der Fälle fertigten sie eines an. Und die Protokolle, die den Testkunden ausgehändigt wurden, waren nicht immer einwandfrei. Das Beratungsprotokoll muss unter anderem festhalten, welche Produkte der Anlageberater vorgestellt hat, welche Eigenschaften sie haben und warum er sie empfohlen hat. Es soll als Beweis dienen, wenn sich Kunden im Nachhinein falsch beraten fühlen, etwa weil ein Produkt riskanter war als geglaubt.

Anfang 2016 nahm Finanztest die Anlageberatung der Banken erneut unter die Lupe: Immerhin 3 von 23 Instituten erreichten die Bewertung „gut“. Das Fazit der Tester: Die Beratungsqualität habe sich seit der letzten Untersuchung verbessert. „Aber es gibt noch viel Luft nach oben.“

Sparer und Anleger halten Banken erstaunlicherweise die Treue

Dass die Mehrheit der Anleger und Sparer trotz solch abschreckender Befunde weiterhin auf den Rat von Privatbanken, Sparkassen und Genossenschaftsbanken setzt, dürfte dem Mangel an Alternativen und der Komplexität von Finanzfragen geschuldet sein. Finanzprodukte sind oft kompliziert und für Laien nicht leicht zu durchschauen. Man kann sie nicht berühren wie ein Kleidungsstück und sich so einen Eindruck von ihrer Qualität verschaffen. Auch Probefahrten wie bei einem Autokauf sind nicht möglich. Es gibt meistens keine Garantien, und Reklamationen sind nur schwer durchsetzbar.

Wegen dieser Vielzahl von Unwägbarkeiten, ist die Mehrheit der Sparer und Anleger auf Anlageberatung angewiesen. Zwar gibt es neben den Banken und Sparkassen auch freie Vermittler, die Beratung anbieten. Doch deren Expertise ist für den Einzelnen schwer einzuschätzen. Die meisten gehen dann doch lieber zu einer Bank – vielleicht auch aus Gewohnheit.

Zudem gibt es natürlich auch Bankberater, die gute Arbeit leisten. Nicht jeder von ihnen ist ein potenzieller Gauner, der nur darauf wartet, seine Kunden über den Tisch zu ziehen. Die Mehrheit der Anlageberater dürfte bestrebt sein, ihre Arbeit so gut wie möglich zu machen. Dazu gehören auch zufriedene Kunden, denen sie auch noch Jahre nach einem Abschluss mit gutem Gewissen in die Augen schauen können.

Manche Anlageempfehlung geht in die Hose, weil es dem Berater schlicht und ergreifend an Kompetenz mangelt oder ihm ein Fehler unterläuft, nicht aber, weil er unlautere Absichten hegte. Das wird betroffene Anleger zwar nur wenig trösten, ist allerdings ein wichtiger Unterschied. Gefährlich wird es für Bankkunden, wenn ihre Berater nicht mehr beraten, sondern nur noch verkaufen. Weil ihre Vorgesetzten höhere Gewinne sehen wollen und Druck auf sie ausüben.

Der Interessenskonflikt bei der Anlageberatung

Wer sich auf eine Anlageberatung einlässt, sollte sich bewusst machen, wie die Verkaufsmaschine der Banken funktioniert. Was die Berater motiviert, unter welchen Zwängen sie stehen und wozu sie gesetzlich verpflichtet sind. Das schärft den kritischen Blick und kann davor bewahren, am Ende mit Produkten nach Hause zu gehen, die sich für die gesteckten Vorsorge- und Anlageziele nur schlecht eignen.

Banken und freiberufliche Finanzberater stehen untereinander im Wettbewerb. Nach der ökonomischen Markttheorie müsste diese Konkurrenz eigentlich zu einer hohen Beratungsqualität führen. Schließlich kann jeder Kunde die Bank wechseln, wenn er sich schlecht beraten fühlt. In der Praxis geraten Bankkunden bei einem Wechsel aber nicht selten vom Regen in die Traufe. Eine Ursache dafür dürfte ein strukturelles Problem sein, das bei fast allen Geldinstituten besteht: Die Bankberater werden nicht von den Kunden, sondern von der Bank bezahlt. Sie sind ihren Arbeitgebern verpflichtet – und nicht ihren Klienten.

Über Arbeitsvertragsverlängerungen, Gehaltserhöhungen und Beförderungen von Bankberatern entscheiden nicht die Kunden. An diesen Hebeln sitzt das Führungspersonal der Bank. Für einen Berater ist es wichtiger, bei seinen Vorgesetzten gut dazustehen als bei seinen Kunden.

Kurzfristiges Gewinnstreben prägt die Beratungspraxis

Das wäre unproblematisch, wenn Banken und Kunden immer das gleiche Ziel hätten. Das ist aber nicht der Fall. Die Bank will möglichst viel verdienen. Und der Kunde möchte eine für seine Ziele passende Zusammenstellung von Finanzprodukten, die von hoher Qualität und preisgünstig sein sollen. Dass hier ein Interessenkonflikt vorliegt, ist offensichtlich.

Natürlich könnte man unterstellen, dass Banken ein wirtschaftliches Interesse an zufriedenen Kunden haben und sie schon deswegen gut beraten sollten. Andernfalls laufen sie Gefahr, Kunden zu verlieren. Das erscheint plausibel, ist aber offenkundig nicht die Regel.

In der Beratungspraxis ist die Kundenzufriedenheit kein echter Anreiz. Die Mitarbeiter von profitmaximierenden Unternehmen, und dazu gehören auch Banken, sind oft kurzfristig orientiert. Es geht um die Gewinne der laufenden Woche, des nächsten Monats, des nächsten Quartals und vielleicht noch des nächsten Jahres.

Dass ein Finanzprodukt schlecht ist, zeigt sich oft erst Jahre später

An diesen Zahlen werden Bankberater und ihre Vorgesetzten in vielen Fällen gemessen. Das belegen verschiedene Insiderberichte, die in den vergangenen Jahren von Medien und Gewerkschaften veröffentlicht wurden. Die Berater sind demnach vor allem an schnellen Abschlüssen und hohen Provisionen interessiert, auch wenn sie nicht selbst direkt von den Provisionen profitieren. Nach Angaben der Gewerkschaft Verdi erhalten sie meistens nur dann eine zusätzliche Vergütung, häufig ein 14. bis 15. Monatsgehalt, wenn die Bank als Ganzes ihre Ertragsziele erreicht.

Für Bankberater hat es selten unmittelbare Konsequenzen, falls Kunden mit einem Produkt unzufrieden sind. Denn es kann Jahre dauern, bis sie feststellen, dass ihnen Schrott verkauft wurde. Der Berater, der das Produkt empfohlen hat, arbeitet dann vielleicht schon ganz woanders. „Im Finanzgeschäft lohnt es sich zumindest kurzfristig oft, den Vertriebsgedanken über höhere Ziele zu stellen und gesetzliche Bestimmungen auszutricksen oder großzügig auszulegen“, stellt Wirtschaftsnobelpreisträger Robert J. Shiller, derzeit einer der influssreichsten Ökonomen, in seinem Buch „Märkte für Menschen – So schaffen wir ein besseres Finanzsystem“ fest.

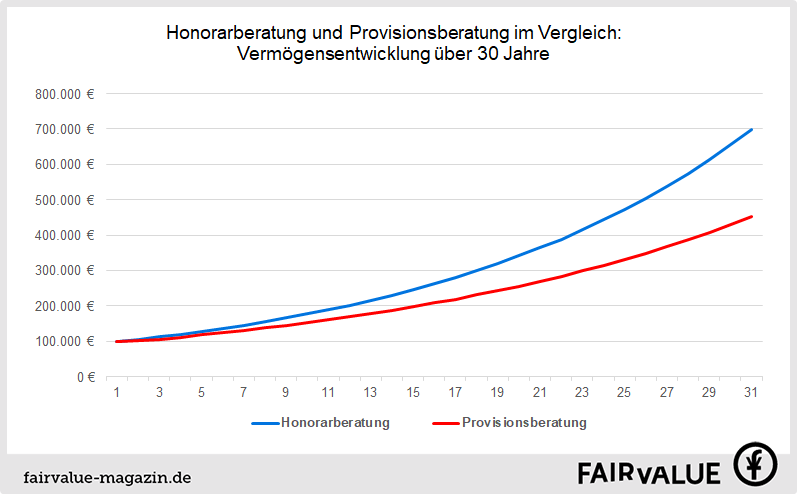

Das Provisionssystem – gut für Anbieter, schlecht für Bankkunden

Banken werben gern mit ihrer vermeintlich kostenlosen Anlageberatung. Doch in Wahrheit muss diese Dienstleistung natürlich irgendwie bezahlt werden. Die Bank setzt darauf, dass Kunden nach einer Beratung Finanzprodukte kaufen. Für jeden Abschluss erhält sie eine Provision vom jeweiligen Produktanbieter, die der Kunde bezahlen muss. Je mehr die Bank verkauft, desto höher ist ihr Ertrag. Zusätzlich erhalten Banken „Bestandsprovisionen“. Die kriegt sie jedes Jahr, solange ein Anleger das Produkt in seinem Depot behält.

Aus Sicht der Produktanbieter ist dieses System wunderbar. Die Provisionen schaffen einen Anreiz für die Bank, die Produkte zu verkaufen. Möchte ein Anbieter gerade viel Kapital für sein Produkt bei Anlegern einsammeln, kann er die Provision erhöhen, um Bank und Berater zu motivieren, dieses Produkt besonders häufig zu verkaufen.

Für die Bankkunden ist dieses Provisionssystem dagegen fatal. Sie müssen immer damit rechnen, dass der Berater vor allem die Produkte anpreist, die der Bank das meiste Geld bringen. Das sind aber nicht unbedingt die Vorsorge- und Geldanlageinstrumente, die für den jeweiligen Kunden am geeignetsten sind. Im schlimmsten Fall werden den Anlegern teure und zugleich auch noch schlechte Produkte angedreht.

Andererseits ist nicht jedes Produkt, das teuer ist, schlecht. Wie auf dem Wochenmarkt geht es auch bei Finanzprodukten letztlich um das Preis-Leistungs-Verhältnis. Manche Produkte haben ihren Preis, sind aber ihr Geld wert. Andere wiederum sind möglicherweise günstig, aber nicht gut. Die Schwierigkeit besteht darin, gute Qualität zu erkennen.

Bankberater sind vor allem Verkäufer

Doch dabei helfen Bankberater kaum. Sie sind keine objektiven Berater. Diese Bezeichnung, die Neutralität im Dienst des Kunden suggeriert, ist irreführend. Denn Bankberater sind vor allem Verkäufer. Das sollten sich Bankkunden bewusst machen. Was die Geldinstitute von ihren Beratern erwarten, formuliert der auf die Geldbranche spezialisierte Verkaufstrainer Günther Geyer in einem Fachbuch für Bankmitarbeiter so: „Eine Ihrer wesentlichen Aufgaben ist das Verkaufen. Sie wollen Ihre Kunden überzeugen und zum Abschluss motivieren. (…) Sie sind davon überzeugt, dass Sie (…) ein guter Verkäufer sind.“ Bankberater, die im Gespräch behaupten, sie wollten ja gar nichts verkaufen, lügen ihren Kunden dreist ins Gesicht. Bankfilialen, auch das sollte jedem klar sein, sind Vertriebskanäle für Finanzprodukte.

Banken sind inzwischen gesetzlich verpflichtet, ihre Kunden bei einer Anlageberatung über die Provisionen zu informieren, die sie erhalten. Das schafft ein wenig mehr Transparenz. Die Kunden sollen nun auf einen Blick erkennen können, wie viel die Bank an einem Abschluss verdient. Zuvor war es Usus, die Höhe der Provisionen zu verheimlichen. Die gesetzlich erzwungene Offenheit nützt Bankkunden aber nur wenig, wenn ihnen lediglich ähnlich teure Produkte angeboten werden und sie nicht wissen, dass es günstigere Alternativen gibt – und auch nicht darüber informiert werden. Ein typisches Beispiel sind Aktienfonds. Provisions-Berater empfehlen in der Regel nur Fonds, die von einem Manager verwaltet werden. Für diese Produkte fließen hohe Provisionen.

Günstige börsengehandelte Indexfonds bieten Provisions-Berater meist nicht an

Eine häufig bessere Alternative sind börsengehandelte Indexfonds, sogenannte ETF. Sie kommen ohne Manager aus. Deswegen sind die jährlichen Verwaltungskosten sehr gering. Bestandsprovisionen bezahlen die Anbieter nicht. Noch schlimmer für die Bank: Die Kaufkosten sind ebenfalls deutlich geringer, weil der sogenannte Ausgabeaufschlag, häufig 5 Prozent der Anlagesumme, entfällt. Denn Aktien-ETF werden an Börsen erworben. Natürlich verdienen Banken auch an ETF-Transaktionen. Aber eben nur wenig. Deswegen empfehlen Berater diese Produkte meist nicht.

Dass Banken die Provisionen, die sie von Produktanbietern erhalten, offenlegen müssen, ergibt sich gleich aus drei Gesetzen: dem Bürgerlichen Gesetzbuch, dem Handelsgesetzbuch und dem Wertpapierhandelsgesetz. Doch das gilt nur für sogenannte Kommissionsgeschäfte: Bei solchen Transaktionen kauft eine Bank auf Rechnung des Kunden Geldanlagen bei einem Produktanbieter.

Für ihre Vermittlung erhält die Bank eine Provision vom Produktanbieter, die der wiederum vom Bankkunden beispielsweise in Form eines Ausgabeaufschlages kassiert. Die Bank handelt auf Rechnung des Kunden. Die Provision bekommt sie aber von einem Dritten, nämlich dem Produktanbieter. Weil daraus ein Interessenkonflikt resultiert (Profitstreben der Bank, Beratungsdienstleistung für den Kunden), ist die Bank gesetzlich verpflichtet, Vertriebsvergütungen offenzulegen. „Erst durch die Aufklärung wird der Kunde in die Lage versetzt, das Umsatzinteresse der Bank selbst einzuschätzen (…) und zu beurteilen, ob die Bank ihm einen bestimmten Titel nur deswegen empfiehlt, weil sie selbst daran verdient“, heißt es in einem Urteil des Bundesgerichtshofes von 2006.

Wie Banken die Offenlegungspflichten umgehen

Doch die Aufklärungspflicht können Banken ganz leicht mit einem Trick umgehen. Statt eines Kommissionsgeschäftes schließen sie mit ihren Kunden ein sogenanntes Festpreisgeschäft ab. Bei solchen Transaktionen ist die Bank nicht verpflichtet darüber zu informieren, was sie verdient. Denn bei einem Festpreisgeschäft kauft der Bankkunde die Geldanlage direkt bei der Bank zu einem festen Preis. Die Bank wiederum hat die Geldanlage zuvor bei einem Anbieter eingekauft. Provisionen fließen bei einem solchen Geschäft nicht. Die Bank verdient daran, dass sie das Produkt günstiger einkauft, als sie es weiterverkauft. Diese Gewinnspanne muss sie nach der aktuellen Rechtsprechung nicht offenlegen. Es besteht nicht einmal eine Verpflichtung, den Kunden darüber zu informieren, dass er beim Kauf einer Geldanlage ein Festpreis- statt eines Kommissionsgeschäfts abschließt.

Unter dem Strich muss ein Festpreisgeschäft für den Bankkunden nicht teurer sein. Doch sein Anspruch auf eine Offenlegung der Profitinteressen der Bank entfällt. Die „Initiative Finanzmarktwächter“ der Verbraucherzentralen, die sich unter anderem für eine bessere Bankberatung einsetzt, sieht in dieser Lücke „eine Einladung an die Vertriebe, die ungeliebten Offenlegungspflichten zu umgehen“.

Manche Banken haben diese Offerte bereits angenommen. Nach Angaben der Initiative Finanzmarktwächter gibt es Institute, die Fonds oder Zertifikate nur noch auf Basis von Festpreisgeschäften verkaufen. „Bei Zertifikaten ist diese Praxis besonders problematisch, weil es a) bei neu herausgegebenen Produkten keine Börsenpreise gibt und b) bei Zertifikaten der normale Privatanleger keine Chance besitzt, den fairen Wert dieser mehr oder weniger komplex strukturierten Derivate zu bestimmen. Er hat deshalb keine Möglichkeit, sich indirekt das Eigeninteresse der Banken und Sparkassen bei der Empfehlung solcher Instrumente zu erschließen, selbst wenn er es versuchen würde“, kritisieren die Verbraucherschützer in einer Studie zur Transparenz in der Finanzberatung.

Es gibt Banken, die ihre Kunden auch bei Festpreisgeschäften darüber informieren, was sie an solchen Abschlüssen verdienen. Andere Geldinstitute hüllen sich dagegen in Schweigen – und verhalten sich damit rechtlich korrekt. Wer sich das nicht gefallen lassen will, muss die Bank wechseln.

Anlageberatung: Zweifelhafte Auswahl von Finanzprodukten

Welche Produkte die Berater in den Filialen ihren Kunden verkaufen sollen, wird von übergeordneten Bankabteilungen festgelegt. Sie bestimmen, aus welchem Fundus der einzelne Berater letztlich schöpfen kann. Auch wählten in der Vergangenheit manche Banken regelmäßig einzelne Produkte aus, die verstärkt an den Mann oder die Frau gebracht werden sollten. Dass solche Vertriebsvorgaben an den Bedürfnissen der Kundschaft vorbeigehen, liegt auf der Hand.

Grundsätzlich gibt es zwei Sorten von Produkten: hauseigene und externe. Fast alle Banken (auch Sparkassen und Genossenschaftsbanken) unterhalten eigene Fondsgesellschaften. Viele haben Tochterfirmen, die Zertifikate und andere sogenannte Derivate konstruieren. Die Bankfilialen verkaufen dann vor allem die Produkte der eigenen Gesellschaften. Damit schlägt man gleich zwei Fliegen mit einer Klappe: Zusätzlich zur Provision bleibt auch noch der Anlagebetrag in der Unternehmensgruppe.

Doch diese Praxis geriet mehr und mehr in die Kritik. Denn hauseigene Produkte sind nicht immer die besten. Häufig ist die Wertentwicklung von Konkurrenzprodukten besser, die aber nicht empfohlen und vertrieben werden – ein Nachteil für die Kunden.

Auch Anlageberater wissen nicht, wie sich die empfohlenen Fonds entwickeln werden

Um wegen solcher Beschränkungen dem Vorwurf der offensichtlichen Schlechtberatung zu entgehen, verkaufen manche Banken heute zusätzlich zu ihren eigenen auch Fremdprodukte. Dabei konzentrieren sie sich gerne auf diejenigen, die gerade mit einer überdurchschnittlichen Wertentwicklung glänzen und in den Ranglisten, die Zeitungen und Zeitschriften veröffentlichten, ganz oben stehen. Das macht Eindruck beim Kunden, bringt ihm aber herzlich wenig, weil Fondsrankings nichts über die künftige Wertentwicklung aussagen, wie verschiedene Untersuchungen belegen. Andere Studien zeigen zudem, dass oft die erfolgreichsten Fonds der Vergangenheit die Verlierer von morgen sind.

Die Sparkassen ebenso wie die Volks- und Raiffeisenbanken machen sich allerdings nicht einmal die Mühe, solche Feigenblatt-Strategien einzusetzen. Sie setzen weiterhin vor allem auf Fonds aus dem eigenen Haus. Der ehemalige Sparkassenverbands-Präsident Georg Fahrenschon kann daran nichts Anstößiges entdecken. Er meint, wer eine Sparkasse aufsuche, wisse, dass er Produkte der Sparkassen-Finanzgruppe empfohlen bekomme.