Nicht alle Fondsmanager sind Verlierer. Manchen von ihnen gelingt es, auch über lange Zeiträume höhere Renditen zu erzielen als entsprechende börsengehandelte Indexfonds (ETF). Doch wie lassen sich die künftig besten Fonds finden? Rankings und Kennzahlen sind jedenfalls keine verlässliche Hilfe.

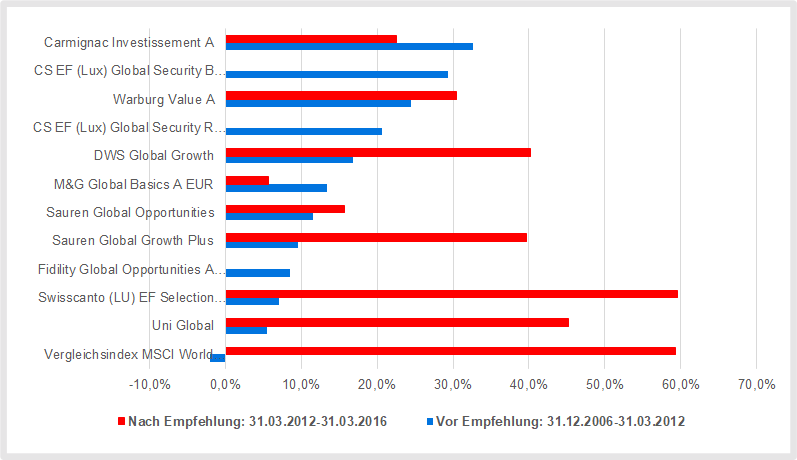

Vor zwölf Jahren feierte die Investmentbranche Gregor Trachsel als neuen Star. Der Fondsmanager konnte damals auf eine mehrjährige Marktphase zurückblicken, in der die Strategie seines international anlegenden Aktienfonds Warburg Value A voll aufgegangenen war. In dieser Zeit erwirtschaftete Trachsel höhere Renditen als fast alle seine Konkurrenten. 2012 erhielt er zum zweiten Mal in Folge in der Kategorie „Aktienfonds global“ den Deutschen Fondspreis, eine Auszeichnung, die ein Branchenblatt jährlich für „herausragende“ Leistungen vergibt. In den Fondsrankings, die Medien veröffentlichen, belegte der Warburg Value A einen der Spitzenplätze. Auch bei der Zeitschrift Finanztest, die monatlich eigene Rankings erstellt, hatte sich Trachsel einen Platz unter den besten Fonds erarbeitet.

Doch wer sich von dem Ritterschlag der Verbraucherschützer beeindrucken ließ und den Warburg Value A im April 2012 kaufte, wurde enttäuscht. In den folgenden Jahren blieb der hochgelobte Top-Fonds hinter dem globalen Aktienmarkt zurück. Während ein ETF auf den Weltaktienindex MSCI World, den Finanztest damals als Messlatte heranzog, bis Mitte April 2016 rund 60 Prozent Rendite erzielte, mussten sich Warburg-Value-Anleger mit der Hälfte zufriedengeben.

Wie Sie ein fast unschlagbares ETF-Portfolio zusammenstellen und managen, zeigt Honorarberater Markus Neumann in seinem neuen Buch. Darin verdichtet er aktuelle Erkenntnisse der Finanzmarktforschung und eigene exklusive Datenanalysen zu einem konsistenten Ratgeber für Anleger, die ihren Erfolg nicht dem Zufall überlassen wollen. (Gebundenes Buch 215 x 140 x 25 mm, 256 Seiten, ISBN: 978-3-94689659-3). Blick ins Buch

Heute hui, morgen pfui – der Absturz des einstigen Überfliegers ist kein Einzelfall. Von den insgesamt elf aktiv gemanagten „Aktienfonds Welt“, die Finanztest im April 2012 empfahl und ihnen eine höhere Renditechance als dem Vergleichsindex bescheinigte, erzielte nur einer in den folgenden vier Jahren einen minimal höheren Ertrag als der MSCI World (inklusive Dividenden und nach Abzug der Quellensteuer). Drei der Fonds waren unter der angegebenen Wertpapierkennnummer nicht mehr auffindbar. In den fünf Jahren vor April 2012 hatten dagegen alle der einstigen Top-Fonds den Vergleichsindex deutlich abgehängt.

Die Gewinner von gestern waren die Verlierer von morgen

Fondsrankings zeigen nur die besten Fonds der Vergangenheit

Die willkürlich herausgegriffenen und überprüften Empfehlungen von Finanztest illustrieren ein grundsätzliches Problem, auf das Wissenschaftler schon seit Langem hinweisen: Fondsrankings und -ratings können nicht vorhersagen, welche Manager in Zukunft besonders gut abschneiden werden. Ein Fonds mit einer sehr guten Note liefert nicht notwendigerweise überdurchschnittliche Erträge.

Beispielsweise untersuchte der Forscher Christian Meinhardt von der Berliner Humboldt Universität die Fondsbewertungen von Finanztest und Feri Trust sowie die sogenannte Euro Fondsnote. Ergebnis: Keines der Bewertungssysteme kann die künftige Rendite von Fonds prognostizieren. Die Wertentwicklung von Aktienfonds mit Top-Bewertung unterscheide sich kaum von denjenigen mit den zweit- und drittbesten Noten, resümiert Meinhardt. Seine Kollegen Sebastian Müller und Martin Weber von der Universität Mannheim, die ebenfalls das Finanztest-Ranking unter die Lupe nahmen, fanden heraus, dass auch die am besten bewerteten Aktienfonds keine höheren Renditen erzielten als der jeweilige Vergleichsindex.

Mehr Rendite. Mehr Sicherheit. Mit Hilfe von exklusivem Finanzwissen.

Nur im Fairvalue-Newsletter. Jeden Sonntag. Kostenlos.

Fonds mit schlechter Note boten die größten Chancen

Zu ähnlichen Ergebnissen kommen auch zahlreiche Studien, die das Fondsranking von Morningstar auf den Prüfstand stellten. Das amerikanische Unternehmen erstellt seit mehr als drei Jahrzehnten Fondsrankings, die zu den meistbeachteten unter Anlegern zählen. Die besten Fonds erhalten fünf Sterne, die schlechtesten nur einen. Nach einer Untersuchung der Fondsgesellschaft Vanguard sagt die Anzahl der vergebenen Sterne aber wenig über die künftige Wertentwicklung eines Fonds aus. Denn zwischen 1992 und 2009 war die Wahrscheinlichkeit, den jeweiligen Vergleichsindex zu schlagen, mit einem Fünf-Sterne-Fonds nicht höher als mit einem Zwei-Sterne-Fonds. Anleger hatten die größte Chance auf überdurchschnittliche Renditen, wenn sie einen Fonds auswählten, der nur mit einem Stern benotet war.

Die Anzahl der Fonds, die in den folgenden drei Jahren nach Vergabe ihrer Bewertung besser abschnitten als ihr Vergleichsindex, war im Zeitablauf nicht konstant. Unabhängig von der Note lag die Quote während des Untersuchungszeitraumes überwiegend deutlich unter 50 Prozent. Nur in der letzten Phase des Börsenbooms Ende der 1990er-Jahre schnitten mehr als die Hälfte der aktiv gemanagten Fonds besser ab als der Marktdurchschnitt. Unter dem Strich heißt das für Anleger: Es spielt so gut wie keine Rolle, ob sie sich für einen von Morningstar erstklassig oder schlecht bewerteten Fonds entscheiden. Die Chance, mit so einem Fonds eine überdurchschnittliche Rendite zu erzielen, ist meistens niedriger als bei einer Wette am Roulettetisch auf schwarz oder rot.

Warum Anleger mit Hilfe von Rankings nicht die besten Fonds der Zukunft finden können, liegt auf der Hand: Diese Bewertungsmodelle basieren in der Regel auf der Wertentwicklung der vergangenen drei bis fünf Jahre. Historische Renditen über so kurze Zeiträume sagen aber wenig bis gar nichts über die Zukunft aus. (Mehr dazu lesen Sie in dem Beitrag Fonds-Vergleich.) Würde eine solch einfache quantitative Methode funktionieren, käme sie einem Dukatenesel gleich, der aber bekanntlich nur in Märchen existiert.

Kennzahlen liefern keine verlässlichen Hinweise auf die besten Fonds der Zukunft

Auch andere Kennzahlen von Fonds liefern keine verlässlichen Hinweise auf die künftigen Leistungen der Fondsmanager. Von manchen Fachleuten wird angeführt, die Höhe der Verwaltungskosten sei ein guter Indikator. Doch der Zusammenhang zwischen Kosten und Wertentwicklung ist offenbar schwach. Das zeigen verschiedene Untersuchungen. Beispielsweise konnten die Finanzmarktforscher Müller und Weber keine nennenswerten Kostenunterschiede zwischen den am besten und den am schlechtesten bewerteten Fonds ausmachen, als sie das Finanztest-Ranking untersuchten. Niedrige Kosten führen nicht zwangsläufig zu überdurchschnittlichen Renditen. Ebenso wenig ziehen hohe Kosten automatisch schlechte Anlageergebnisse nach sich. Manche Anleger meinen, teure Fonds müssten eine besonders gute Qualität haben. Auch das ist ein Irrtum.

Die Verwaltungskosten von Fonds sind aus zwei Gründen wenig aussagekräftig: Zum einen verlangen die meisten Fondsgesellschaften ähnliche Entgelte. Zum anderen sind in der Gesamtkostenquote (TER), die von den Anbietern angegeben wird, nicht alle Aufwendungen enthalten. Beispielsweise fehlen die Kosten für den An- und Verkauf von Wertpapieren. Bei einer Anlagestrategie, bei der das Fonds-Portfolio häufig ausgetauscht wird, können sich diese Kosten zu einem spürbaren Faktor summieren, der aber bei der TER-Betrachtung unberücksichtigt bleibt.

Alles, was Sie über die Konstruktion von exzellenten ETF-Portfolios wissen müssen: Wie Sie Anlageklassen klug mischen, wie Sie Ihre Rendite aufbessern, wie Sie erfolgreiches Risikomanagement betreiben, wie Sie gute ETF systematisch auswählen, was in den wichtigsten Indizes steckt u. v. m. Blick ins Buch

Active Share – hilfreich, aber kein Selbstläufer

Eine weitere quantitative Kennzahl ist der sogenannte Active Share. Er misst, inwieweit ein Fondsmanager tatsächlich aktiv ist, also von seinem jeweiligen Vergleichsindex abweicht. Der Active Share, der von Wissenschaftlern entwickelt wurde, wird in Prozent angegeben. Ein Fonds mit einem Active Share von 0 Prozent ist identisch mit seinem Vergleichsindex. Ein Wert von 100 Prozent bedeutet, dass der Fonds überhaupt keine Übereinstimmung mit dem Vergleichsindex hat.

Das Kalkül hinter dieser Kennzahl: Ein vermeintlich aktiver Fonds, der an seinem Vergleichsindex klebt, kann nach Kosten nur schlechter abschneiden. Aktiv gemanagte Fonds mit einem Active Share von unter 60 Prozent gelten als heimliche Indexfonds. Damit ein Fonds nach Kosten eine höhere Rendite erzielen kann, muss er sich vom Index absetzen. Andernfalls sind ETF, die den Vergleichsindex nachbilden, immer die bessere Wahl, weil ihre Kosten weit unter denen von aktiv gemanagten Fonds liegen.

Der Active Share ist also ein Maß, das hilft, heimliche Indexfonds mit überhöhten Kosten zu entlarven. Der Marke von 60 Prozent sollten Anleger aber nicht allzu große Bedeutung beimessen. Denn Untersuchungen zeigen, dass der Active Share bei Fonds, die sich auf große Unternehmen mit hohem Börsenwert konzentrieren, im Schnitt geringer ist als bei Fonds, die auf mittlere und kleine Unternehmen spezialisiert sind.

Unter Fachleuten ist unterdessen eine akademische Debatte entbrannt, ob die Kennzahl Active Share tatsächlich die künftig besten Fonds identifizieren kann, wie die Forscher K. J. Martijn Cremers und Antti Petajisto in zwei Untersuchungen zeigen. Ihnen zufolge lieferten die Fonds mit dem höchsten Active Share im Durchschnitt höhere Renditen als ihr Vergleichsindex, während heimliche Indexfonds schlechter abschnitten. „Gute aktive Fonds lassen sich auf einfache Art finden“, schlussfolgerte daraus die Neue Zürcher Zeitung am Sonntag.

Doch was im Schnitt für eine Gruppe gilt, muss nicht auf den einzelnen Fonds zutreffen. Beispielsweise stellten die Analysten von Morningstar in einer Untersuchung fest: „Unter den Fonds mit dem höchsten Active Share sind sowohl die besten als auch die schlechtesten Fonds.“ Demnach ist ein hoher Active Share eine notwendige Voraussetzung, um den Vergleichsindex nach Kosten zu schlagen, aber keineswegs eine Garantie, dass das auch gelingt.

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Jeden Sonntag. Kostenlos

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Wenn historische Renditen, Fondsrankings, Kosten und der Active Share keine verlässlichen Anhaltpunkte für die künftige Wertentwicklung eines aktiv gemanagten Fonds liefern, lohnt es sich möglicherweise, die Manager genauer zu durchleuchten. Bringt beispielsweise ein sehr erfahrener Fondsmanager bessere Leistungen als einer, der erst wenige Jahre im Geschäft ist? Auch mit dieser Frage setzen sich zahlreiche wissenschaftliche Untersuchungen auseinander. Dabei zeigte sich, dass naheliegende, einfach messbare Parameter wie Alter und die Berufserfahrung als Fondsmanager wenig aussagekräftig sind. Denn wer lange im Geschäft ist, dessen Anlageentscheidungen können beispielsweise immer konservativer werden, während junge Manager, die sich noch beweisen müssen, möglicherweise höhere Risiken eingehen und damit erfolgreicher sind.

Ein Forschungsteam der niederländischen Tilburg Universität hat deshalb einen von Alter und Berufsjahren unabhängigen Ansatz entwickelt, um zu messen, ob sich einschlägige Erfahrungen von Fondsmanagern in höheren Anlagerenditen niederschlagen. Als Maß für Erfahrung ermittelten die Wissenschaftler, wie viele schwierige Marktsituationen die Fondsmanager in einzelnen Industriebranchen durchstehen mussten.

Hinter diesem Konzept steht die These, dass Menschen vor allem dann lernen, wenn sie schwierige Situationen meistern wie beispielsweise Piloten, die durch Turbulenzen fliegen oder notlanden müssen. Nach diesem Ansatz können zwei Fondsmanager dasselbe Alter und dieselbe Anzahl von Berufsjahren haben, aber einen unterschiedlich großen Erfahrungsschatz, auf den sie bei ihren Anlageentscheidungen bauen können. Die Resultate zeigen, dass Fondsmanager in Branchen, in denen sie über einschlägige Erfahrung verfügten, höhere Rendite erzielten als in Branchen, in denen sie in der Vergangenheit keine Turbulenzen überstehen mussten.

Quereinsteiger verfügen über wertvolle Branchenkenntnisse

In dieselbe Richtung deutet eine Studie des Centers of Financial Research der Universität Köln. Die Wissenschaftler durchforsteten die Lebensläufe von amerikanischen Fondsmanagern und pickten diejenigen heraus, die vor ihrer Karriere in der Finanzindustrie in anderen Berufen und Branchen gearbeitet hatten und somit in diesen Sektoren über besonders gute Kenntnisse verfügten.

Alle diese Manager verwalteten einen über eine Vielzahl von Branchen diversifizierten Fonds. Auf dieser Grundlage konnten die Wissenschaftler vergleichen, ob ein Manager bei Aktien aus der Branche, in der er bereits gearbeitet hatte, bessere Anlageentscheidungen traf als bei Titeln aus anderen Branchen. Auch bei dieser Untersuchung zeigte sich, dass einschlägige Erfahrung ein deutlicher Vorteil ist. Die Renditen, die die Manager in „ihrer“ Branche erzielten, waren deutlich höher als in Branchen, in denen sie keine Berufserfahrung hatten. Je schwieriger die Aktien einer Branche zu bewerten waren, umso stärker war der Effekt.

Die beiden Untersuchungen legen nahe, dass Erfahrung zählt. Nur lässt sie sich schlecht an den Berufsjahren als Fondsmanager oder am Alter festmachen.

Fairvalue-Empfehlungen

Auf lange Sicht gelingt es nur sehr wenigen Fondsmanagern, besser abzuschneiden als der Marktdurchschnitt. Diejenigen, die es schaffen, sind im Voraus kaum auszumachen. Fondsrankings und -ratings sind keine Hilfe auf der Suche nach den besten Fonds. Ebenso wenig liefern Kennzahlen wie die Verwaltungskosten und der Active Share verlässliche Hinweise darauf, welcher Fonds sich in Zukunft überdurchschnittlich entwickeln wird. Immerhin schränken sie aber die Grundgesamtheit ein.

Anleger, die sich für aktiv gemanagte Fonds entscheiden, kaufen Finanzprodukte, deren künftige Qualität sie nicht kennen. Die Auswahl ist letztlich Glücksache. Manche Investoren werden mit ihren Fondsmanagern gut fahren. Die große Mehrheit wird aber weniger Rendite erzielen als mit ETF, die die entsprechenden Märkte abbilden. Wer mit Sicherheit nicht zu den Verlierern zählen will, muss auf börsengehandelte Indexfonds setzen.

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.