Welche Provisionen Finanzberater bei jeder Geldanlage kassieren

Von Markus Neumann

Banken und andere Finanzvermittler verdienen mit dem Verkauf von teuren Finanzprodukten viel Geld. Das Nachsehen haben schlecht informierte Kunden, für die nach Abzug aller Provisionen und Kosten nur magere Renditen übrigbleiben. Wer sich mit den Krümeln, die vom reich gedeckten Tisch der Finanzindustrie herunterfallen, nicht zufrieden geben will, kann seine Kosten deutlich drücken – und damit die Gewinnchancen erhöhen.

Für die Anlage von Vermögen gibt es teure und preiswerte Finanzprodukte. Doch anders als bei Konsum- und Investitionsgütern bieten teure Finanzprodukte in der Regel keine bessere Qualität. Im Gegenteil: Meist ist ihre Rendite niedriger als die von preiswerten Produkten.

Das liegt unter anderem an den hohen Provisionen, die Banken und Finanzvermittler für den Verkauf der teuren Produkte erhalten. Für die Vermittlung von preiswerten und oft besseren Anlageprodukten bekommen die Berater dagegen keine Provisionen. Deswegen werden Ihnen diese Produkte von Banken und Vermittlern, die auf Provisionsbasis arbeiten, gar nicht erst angeboten. Sie bleiben unter dem Ladentisch.

Wie Sie ein fast unschlagbares ETF-Portfolio zusammenstellen und managen, zeigt Honorarberater Markus Neumann in seinem neuen Buch. Darin verdichtet er aktuelle Erkenntnisse der Finanzmarktforschung und eigene exklusive Datenanalysen zu einem konsistenten Ratgeber für Anleger, die ihren Erfolg nicht dem Zufall überlassen wollen. (Gebundenes Buch 215 x 140 x 25 mm, 256 Seiten, ISBN: 978-3-94689659-3). Blick ins Buch

Provisionsberatung ist nicht kostenlos

Die sogenannte Provisionsberatung ist zwar vordergründig kostenlos, weil der Kunde für die Beratung kein Geld direkt an die Bank oder den Vermittler bezahlt. Doch wer ein Produkt erwirbt, muss sehr tief in die Tasche greifen. Anders läuft es in der Honorarberatung. Dort kostet zwar die Beratung zwischen 150 und 300 Euro pro Stunde. Aber dafür erhalten Sie bei seriösen Honorarberatern preiswerte Qualitätsprodukte und bezahlen keine Provisionen.

Das macht sich nach meinen Berechnungen ab einer Anlagesumme von 30.000 Euro sofort bezahlt. Langfristig summiert sich der Kostenvorteil der Honorarberatung im Vergleich zur Provisionsberatung auf viele zehntausend Euro. Wer auf einen guten Honorarberater setzt, hat bei einer Investition von 100.000 Euro nach 20 Jahren fast 94.000 Euro mehr auf dem Konto als ein Anleger, der seiner Filialbank vertraut hat.

Die Differenz resultiert aus den höheren Verwaltungskosten und Provisionszahlungen, die Bankkunden fortlaufend von ihrem Vermögen abgezogen werden. Bis auf wenige Ausnahmen bieten alle Banken in Deutschland nur die umstrittene Provisionsberatung an, die in Großbritannien und Holland verboten ist.

Mehr Rendite. Mehr Sicherheit. Mit Hilfe von exklusivem Finanzwissen.

Nur im Fairvalue-Newsletter. Jeden Sonntag. Kostenlos.

Die Abschlussprovision

Banken und andere Vermittler erhalten sowohl Abschluss- als auch Bestandsprovisionen. Erstere wird sofort beim Erwerb eines Finanzproduktes fällig. Das Geld knöpfen Ihnen die Produktanbieter ab und zahlen es an den Vermittler als Belohnung für den Vertrieb der Produkte aus. Bei aktiv gemanagten Fonds und Zertifikaten (das sind die teuren Produkte) wird die Abschlussprovision „Ausgabeaufschlag“ oder auch „Agio“ genannt. Sie wird immer prozentual berechnet. Das heißt, die absolute Höhe Ihrer Kosten hängt auch vom Anlagebetrag ab. Wenn Sie 100.000 Euro in einen Fonds investieren und der Ausgabeaufschlag 5 Prozent beträgt, gehen 5.000 Euro an die Bank oder den Vermittler.

Wie viel Prozent der Anlagesumme als Abschlussprovision draufgehen, variiert von Produkt zu Produkt. Die fettesten Gewinne machen Finanzberater mit sogenannten geschlossenen Fonds, von denen ich grundsätzlich abrate. Bei diesen Produkten werden zum Teil Abschlussprovisionen von bis zu 10 Prozent fällig. Bei Beteiligungen an Schiffen sind es oft bis zu 15 Prozent des Anlagebetrags.

Noch lukrativer: Bestandsprovisionen

Mit den Abschlussprovisionen geben sich Banken allerdings nicht zufrieden. Für die meisten Produkte streichen sie auch sogenannte Bestandsprovisionen ein. Sie werden auch „Vertriebsfolgeprovisionen“ oder „Kickbacks“ genannt. Die Bestandsprovision zahlen die Produktanbieter jedes Jahr an die Bank, solange sich ein Produkt im Depot eines Kunden befindet.

Wissen Sie eigentlich, welchen Betrag Sie sich im Ruhestand monatlich aus Ihrem Vermögen auszahlen können, ohne dass Ihnen langfristig das Geld ausgeht? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, wie sich Inflation und Steuern auf Ihre Ruhestandsplanung auswirken? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, wann Ihr Vermögen ausreicht, um in den Ruhestand zu gehen? Antworten liefert die Fairvalue-Finanzanalyse.

Für einen Mischfonds beispielsweise können das jährlich 0,95 Prozent der Anlagesumme sein. Wenn Sie einen solchen Fonds entsprechend lange behalten, summieren sich die Bestandsprovisionen mit der Zeit auf einen stattlichen Betrag, der selbst die hohen Abschlussprovisionen für geschlossene Fonds deutlich übersteigen kann. Vor allem bei Versicherungen werden zum Teil sehr hohe Bestandsprovisionen kassiert.

Übliche Provsionen im Finanzvertrieb

wdt_ID

Produkte

Abschlussprovision*

Jährliche Bestandsprovision*

1

Wertpapieranlagen

2

Aktienfonds

4 – 6,5 %

0,25 – 0,5 %

3

Rentenfonds

3 – 5 %

0,1 – 0,25 %

4

Mischfonds

4 – 5 %

0,1 – 0,95 %

5

Offene Immobilienfonds

4 – 5 %

0,25 – 0,5 %

6

Zertifikate

0,0 – 0,3 %

0,1 – 0,8 %

7

Versicherungen

8

Kapitallebensversicherung

1 – 5,5 %

0,1 – 2,5 %

9

Rentenversicherung

1 – 5,5 %

0,1 – 2,5 %

10

Fondspolice

1 – 5,5 %

0,1 – 2,5 %

* in % der Anlagesumme. Quelle: Stiftung Warentest, Deutscher Derivate Verband.

Was die Produktanbieter verdienen

Auch für die Bestandsprovisionen bezahlt der Anleger. Sie werden von der Vergütung abgezweigt, die der Anbieter für die Verwaltung eines Produktes verlangt – unabhängig davon, ob es gerade Gewinne oder Verluste erwirtschaftet. Diese „Verwaltungsvergütung“, „Verwaltungsgebühr“ oder auch „Managementgebühr“ wird in Höhe eines festgelegten Prozentsatzes pro Jahr berechnet und dem Anleger fortlaufend von seinem Kapital abgezogen.

Zusätzliche Kostenfaktoren bei aktiv gemanagten Fonds

Zusätzlich zur Verwaltungsvergütung verlangen Anbieter von aktiv gemanagten Fonds oft noch eine Erfolgsprovision, die die Finanzindustrie auch „Performance Fee“ nennt. Sie wird fällig, wenn der Fonds eine vorher festgelegte Mindestwertentwicklung überschritten oder besser als ein Vergleichsindex abgeschnitten hat. Dann kassiert die Fondsgesellschaft zwischen 10 und 25 Prozent des Gewinns, der über den Mindest- oder Indexertrag hinausgeht, mitunter auch mehr.

Beispiel: Ein in Deutschland anlegender Aktienfonds hat sich als Vergleichsindex den Deutschen Aktienindex Dax gewählt. Nehmen wir an, der Dax steigt innerhalb eines Jahres um 10 Prozent. Der Fonds schafft eine Wertentwicklung von 15 Prozent. Von den 5 Prozent, die der Fonds über dem Index liegt, behält die Fondsgesellschaft zum Beispiel ein Viertel (25 Prozent) als Erfolgshonorar. Entsprechend niedriger fällt die Rendite der Anleger aus. In unserem Beispiel beträgt sie dann 13,75 statt 15 Prozent.

Wissen Sie eigentlich, ob Ihr Portfolio ausreichend diversifiziert ist? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, um wie viel Prozent Ihr Portfolio bei einem Aktiencrash fallen kann? Antworten liefert die Fairvalue-Finanzanalyse.

Die Provisionstricks der Fondsgesellschaften

Zudem werden Anleger bei der Berechnung der Erfolgsprovision oft benachteiligt. Die Aufsichtsbehörde BaFin hat inzwischen viele unfaire Tricks untersagt. Beispielsweise war es nicht selten üblich, den Erfolg in jedem Jahr von Neuem zu berechnen – auch wenn der Fonds im Jahr zuvor seine Messlatte nicht erreicht hatte. Künftig müssen die Anbieter schlechte Ergebnisse über fünf Jahre fortschreiben. Das bedeutet, sie dürfen eine Erfolgsprovision erst dann kassieren, wenn sie den Rückstand aus den Vorjahren aufgeholt haben.

Einige Gesellschaften berechneten Erfolgsprovisionen auf vierteljährlicher oder monatlicher Basis. Anleger mussten zahlen, obwohl der Fonds auf Jahressicht gar keinen Erfolg erzielt hatte. Die BaFin verlangt nun einen Berechnungszeitraum von mindestens zwölf Monaten.

Manche Anbieter kalkulierten den Erfolg, ohne hiervon zuvor die Kosten abzuziehen. Unterm Strich hatten Anleger dann oft gar keinen Mehrertrag mehr erzielt, zahlen mussten sie trotzdem. Jetzt müssen die Gesellschaften vor der Erfolgsrechnung andere Kosten abziehen. Die Gesellschaften können aber weiterhin ein Erfolgshonorar kassieren, wenn der Fonds zwar besser als der Vergleichsindex, aber im Minus war.

Die neuen Regeln gelten vorerst nur für in Deutschland aufgelegte Fonds. Luxemburger Fonds können die unfairen Methoden weiter anwenden. Auf europäischer Ebene wird derzeit jedoch an neuen Fondsregeln gearbeitet.

Alles, was Sie über die Konstruktion von exzellenten ETF-Portfolios wissen müssen: Wie Sie Anlageklassen klug mischen, wie Sie Ihre Rendite aufbessern, wie Sie erfolgreiches Risikomanagement betreiben, wie Sie gute ETF systematisch auswählen, was in den wichtigsten Indizes steckt u. v. m. Blick ins Buch

Warum Erfolgsprovisionen falsche Anreize setzen

Grundsätzlich sind Erfolgsprovisionen, die zusätzlich zu einer festen Management-Vergütung bezahlt werden müssen, aus Anlegersicht ein handfestes Problem. Denn sie setzen falsche Anreize. Die Fondsmanager werden verleitet, höhere Risiken einzugehen. Gehen ihre riskanten Strategien auf, kassieren sie hohe Provisionen. Liegen sie daneben, bleibt ihnen immer die feste Management-Vergütung, während der Anleger möglicherweise hohe Verluste hinnehmen muss.

Konservativer anzulegen, was im Sinne des Anlegers ist, der in der Regel Verluste vermeiden will, wird bei diesem Vergütungssystem nicht belohnt. Ganz anders sähe die Sache aus, wenn Fondsmanager nur ein Erfolgshonorar und keine feste Vergütung bekommen würden. In dem Fall wären ihre Interessen mit denen der Anleger weitgehend gleichgerichtet.

Die Kostenquote von Fonds

Die gesamten laufenden Kosten, die ein Fondsanleger jährlich tragen muss, sollen in der sogenannten Gesamtkostenquote zusammengefasst werden. Sie wird TER abgekürzt. Das steht für die englische Bezeichnung Total Expense Ratio. Doch in der TER sind nur die Managementkosten und Kosten für Depotverwahrung, Wirtschaftsprüfer, Geschäftsberichte und Ähnliches enthalten. Erfolgshonorare werden darin ebenso wenig ausgewiesen wie Transaktionskosten des Fonds für den An- und Verkauf von Wertpapieren.

Die tatsächlichen Kosten eines Finanzproduktes sind also meistens höher, als die TER angibt. Nach Untersuchungen des Petersmann Instituts betragen die Transaktionskosten von international und in Europa anlegenden Aktienfonds, die aktiv gemanagt werden, im Schnitt 0,5 Prozent. Unter dem Strich belaufen sich die Gesamtkosten solcher Fonds auf durchschnittlich 2,5 Prozent.

Wissen Sie eigentlich, wie hoch die Wahrscheinlichkeit ist, dass Sie mit Ihrem Anlageportfolio Ihre Vermögensziele erreichen? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, wie hoch die Wahrscheinlichkeit ist, dass Ihr Portfolio die erwartete Rendite erzielt? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, wie viel Sie monatlich sparen müssen, um Ihre finanziellen Ziele erreichen? Antworten liefert die Fairvalue-Finanzanalyse.

Provisionsfrei und erheblich günstiger: Börsengehandelte Indexfonds (ETF)

Wer dauerhaft Kosten sparen und mit wenig Aufwand ein überdurchschnittliches Anlageergebnis erzielen will, lässt Provisionsberater und teure, aktiv gemanagten Fonds links liegen und wendet sich stattdessen an einen kompetenten Honorarberater, der börsengehandelte Indexfonds ETF) empfiehlt (das sind die preiswerten, provisionsfreien Produkte).

Ein ETF, der den Weltaktienmarkt abbildet, kostet zwischen 0,1 und 0,2 Prozent pro Jahr, also nur einen Bruchteil von dem, was aktiv gemanagte Fonds verlangen, die Banken vermitteln. Dieser gewaltige Unterschied bei der TER führt langfristig zu ebenso gewaltigen Vermögensdifferenzen.

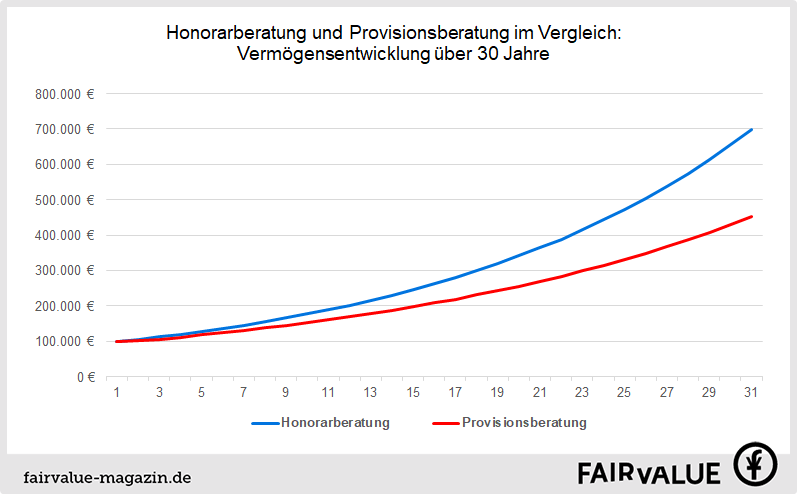

Kostenvergleich Provisionsberatung versus Honorarberatung

Bei einer Anlage von 100.000 Euro sparen Anleger bereits im ersten Jahr mehr als 4000 Euro, wenn Sie sich für eine Honorarberatung statt für eine Beratung auf Provisionsbasis entscheiden. Nach 20 Jahren summiert sich der Kostenvorteil bereits auf gut 94.000 Euro und nach 30 Jahren auf fast 250.000 Euro.

Quelle: Fairvalue-Berechnungen. Stand: Dezember 2024

Die große Differenz resultiert allein aus den hohen Provisionen und Verwaltungsvergütungen, die Banken und Fondsgesellschaft kassieren. Sie drücken die durchschnittliche Rendite nach Kosten auf gut 5 Prozent, während der jährliche Gewinn für Honorarberatungskunden 6,7 Prozent beträgt – gut 1,5 Prozent mehr pro Jahr. Für die Berechnung habe ich folgende Annahmen getroffen:

Was Provisionsberatung kostet

wdt_ID

Kosten und Renditen

Honorarberatung

Provisionsberatung

1

Beratungskosten

1050

0

2

Kaufkosten

0.36%

4%

3

Verwaltungskosten p. a.

0.25%

1.70%

4

Rendite p. a. vor Kosten

7%

7%

5

Rendite p. a. nach Kosten

6.70%

5.16%

Diese Annahmen sind großzügig zugunsten der Provisionsberatung getroffen. Denn in vielen Fällen sind die Anschaffungskosten und die laufenden Fondskosten höher. Ausgeblendet habe ich auch die Tatsache, dass viele aktiv gemanagten Fonds auf lange Sicht auch vor Kosten bei der Rendite hinter ETFs zurückbleiben.

Hinzu kommt: Die Wahrscheinlichkeit ist sehr gering, dass Ihnen Ihre Bank oder ein anderer Vermittler einen überdurchschnittlichen aktiv gemanagten Fonds empfiehlt. Zum einen ist es grundsätzlich sehr schwer zukünftig gute Fonds zu identifizieren. Zum anderen ist das gar nicht das maßgebliche Auswahlkriterium der Bank. Die schaut als erstes auf ihre Provision und darauf, ob sich das Produkt mit einer guten Story anpreisen lässt, die ahnungslose Kunden überzeugt.

Unter dem Strich gehe ich davon aus, dass Beratungskunden von Banken und Vermittlern oft noch schlechter abschneiden als oben dargestellt. Wenn Sie dann noch Kosten für ein Wertpapierdepot, Steuern und Inflation abziehen, bleibt von der Rendite nicht mehr viel übrig.

Auch das Depot kostet Geld

Wenn Sie Wertpapiere oder Fonds kaufen, müssen diese Geldanlagen irgendwo sicher verwahrt werden. Dazu dienen Wertpapierdepots. Die meisten Banken bieten sie an, und manche lassen sich diesen Service fürstlich entlohnen. Die Kosten differieren von Anbieter zu Anbieter. Bei manchen Banken sind die Depots gratis. Beispielsweise bei einigen Direktbanken, die nur über Telefon und im Internet agieren und keine Filialen unterhalten.

Filialbanken berechnen für die Ausführung einer Börsenorder häufig rund 1 Prozent der Anlagesumme als Provision, mindestens aber 25 oder 30 Euro. Hinzu kommt noch die Handelsspanne: Wer Fonds oder Wertpapiere an der Börse kauft, muss die Differenz zwischen Kauf- und Verkaufspreis, den sogenannten Spread, beachten. Der Kaufpreis ist aus der Perspektive eines Anlegers immer ein wenig höher als der Verkaufspreis. Wie groß diese Differenz ausfällt, ist von Produkt zu Produkt sehr unterschiedlich und hängt zudem vom Handelstag, der Handelszeit und vom Börsenplatz ab. In der Regel beträgt der Spread zwischen 0,1 und 1,5 Prozent des Ordervolumens.

Ich rate meinen Kunden in der Regel, ihre Wertpapiergeschäfte über eine preiswerte Direktbank abzuwickeln. Sollten Sie Ihr Depot noch bei einer teuren Filialbank unterhalten, ist ein Wechsel kein Problem. Ein Depotübertrag dauert etwa 14 Tage und wird von Ihrem neuen Anbieter meist kostenlos abgewickelt. Bei manchen Banken erhalten Sie noch eine Prämie für den Wechsel.

Wissen Sie eigentlich, welchen Betrag Sie sich im Ruhestand monatlich aus Ihrem Vermögen auszahlen können, ohne dass Ihnen langfristig das Geld ausgeht? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, wann Ihr Vermögen ausreicht, um in den Ruhestand zu gehen? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, wie sich Inflation und Steuern auf Ihre Ruhestandsplanung auswirken? Antworten liefert die Fairvalue-Finanzanalyse.

Versicherer verschleiern Kosten und Provisionen

Banken und Vermittler verkaufen nicht nur Anlageprodukte. Sie bieten Ihren Kunden auch Versicherungen an. Auch dafür fließen beim Abschluss Provisionen. 4 Prozent der Summe aller fälligen Beiträge sind etwa bei einer privaten Rentenversicherung oder einer Riester-Rentenversicherung für den Abschluss üblich.

Will ein Kunde beispielsweise bis zum Rentenbeginn insgesamt 40.000 Euro Beiträge einzahlen, zwackt der Versicherer davon 1.600 Euro für den Abschluss ab; einige Anbieter sogar noch einiges mehr. Die Verwaltungskosten kommen noch oben drauf.

Doch hohe Abschluss- und Verwaltungskosten mindern die spätere Rente erheblich. Kunden können das meistens kaum durchschauen. Denn Versicherungen und Vermittler streuen ihnen gerne Sand in die Augen. Zwar sind die Versicherer schon seit 2008 verpflichtet, Abschluss und Verwaltungskosten in Euro anzugeben. Dennoch stellen sie die Kosten immer noch so dar, dass selbst die Experten Mühe haben, sie nachzuvollziehen. Für den Kunden ist das Ganze dann völlig intransparent. Auch sperren sich sowohl Vermittler als auch Versicherer vehement dagegen, die Vermittlerprovision offenzulegen.

Bevor Sie eine Versicherung abschließen, sollten Sie immer mehrere Angebote vergleichen. Dazu gehört auch ein genauer Blick auf die Kosten. Bekommen Sie dazu keine eindeutigen Informationen, streichen Sie das Angebot am besten von der Liste.

Auch bei Versicherungen lohnt es sich, eine darauf spezialisierte Honorarberatung aufzusuchen. Dort erhalten Sie sogenannte Nettopolicen. Deren Kosten sind langfristig niedriger, weil die Verwaltungsvergütungen keine Provisionen für die Vermittler enthalten. Echte Honorarberater dürfen keine Provisionen von Dritten annehmen. Sie werden allein vom Kunden bezahlt und handeln ausschließlich in dessen Interesse.

Meine Empfehlungen

Wenn Sie mit einem Anlageportfolio Geld verdienen wollen, machen Sie einen großen Bogen um Banken und Vermittler, die auf Provisionsbasis arbeiten. Gehen Sie zu einer kompetenten Honorarberatung. Das sage ich nicht nur deswegen, weil ich als Honorarberater arbeite. Diesen Ratschlag habe ich auch schon gegeben, als ich noch als Finanzjournalist tätig war.

Für die Stiftung Warentest habe ich vor etwa zehn Jahren ein Buch zum Thema Anlageberatung in Banken geschrieben. Titel: „Banker verstehen“. Auch darin finden Sie den Rat, besser auf Honorarberatung zu setzen. Denn das Problem der Provisionsberatung sind nicht nur die exorbitanten Kosten. Hinzu kommen schwere Interessenskonflikte, die ich in diesem Text nur kurz angesprochen habe. Mehr dazu finden Sie in dem Beitrag „Anlageberatung“.

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.