Börsengehandelte Indexfonds (ETF) auf Rohstoffe sind als langfristiger Portfoliobaustein umstritten. Manche Experten lehnen sie ab, andere befürworten sie. Der Analyst und Buchautor Richard A. Ferri zählt zu den Gegnern. Seiner Ansicht nach bringen Rohstoffe auf lange Sicht keine positive reale Rendite. Es seien lediglich Gewinne in Höhe der Inflationsrate zu erwarten, schreibt er in seinem Buch „All About Asset Allocation“. Deshalb wäre es besser, sich auf Aktien und Anleihen zu konzentrieren, die Anlegern reale Renditen lieferten.

Die langfristige Rendite von Rohstoffen

Neuere Langzeitstudien weisen allerdings in eine andere Richtung. Laut einer Untersuchung des amerikanischen Vermögensverwalters AQR brachte ein gleichgewichtetes Portfolio aus bis zu 29 Rohstoff-Futures von 1877 bis 2020 eine durchschnittliche geometrische Rendite von 3,4 Prozent pro Jahr über dem Geldmarktzins. Dieser sogenannte Excess Return betrug von 1900 bis 2020 jährlich 4,9 Prozent. (Alle Renditen in US-Dollar.)

Für einzelne Rohstoffe war der geometrische Excess Return über den gesamten Untersuchungszeitraum von gut 140 Jahren im Schnitt dagegen null. Die positiven Gewinne des Rohstoff-Portfolios führt Antti Ilmanen, Co-Chef der Portfolio Solutions Group von AQR, auf die sogenannte Diversifikationsrendite zurück.

Die Volatilität von einzelnen Rohstoffen ist vergleichsweise hoch. Doch ihre Korrelation untereinander ist gering (siehe Tabelle unten). Das führt in einem Portfolio aus etwa 20 verschiedenen Rohstoff-Futures zu einer deutlich niedrigeren Volatilität. Daraus resultiert der positive geometrische Excess Return. In der Finanzbranche ist dieses Phänomen unter den Begriffen „Variance Drain“ und „Volatility Drag“ bekannt.

Rohstoff-ETF trugen zur Diversifikation von Portfolios bei

Demnach können auch langfristig orientierte Anleger in Erwägung ziehen, Rohstoffe in ihr Portfolio aufzunehmen. Allerdings sollten Sie auf einen ausgewogenen Index setzen, der eine Vielzahl von verschiedenen Rohstoffen enthält. Rohstoff-ETF auf solche Indizes entwickelten sich in der Vergangenheit weitgehend unabhängig von Anleihen und Aktien. In gemischten Portfolios aus verschiedenen Anlageklassen trugen sie zur Senkung des Gesamtrisikos bei. Besonders deutlich war das zuletzt im Jahr 2022 zu beobachten: Während die Kurse von Aktien und Anleihen fielen, legten Rohstoff-ETF zu. Allerdings: Während schweren Aktienmarktcrashs gingen sie meistens auch in die Knie. (Mehr über die Eigenschaften von Rohstoffen lesen sie hier)

Nicht alle Rohstoff-ETF, die an deutschen Börsen gelistet sind, eignen sich für diversifizierte ETF-Portfolios, die Anleger über mehrere Jahrzehnte halten können. Fairvalue hat deswegen das Angebot auf den Prüfstand gestellt und die besten Produkte herausgefiltert.

Laut dem Datenportal „Justetf.com“ werden derzeit 32 Rohstoff-ETF an deutschen Börsen gehandelt. 23 davon sind mindestens seit fünf Jahren auf dem Markt – eine der Grundvoraussetzungen, um bei einer Fairvalue-Analyse berücksichtigt zu werden. Weiterhin setzen wir ein verwaltetes Fondsvermögen von mindestens 100 Millionen Euro voraus. Denn zu kleinen ETF droht die Schließung oder Zusammenlegung mit anderen Fonds, weil sie nicht profitabel genug sind.

Die Mindestanforderungen erfüllen 14 ETFs. Davon klammern wir zwei währungsgesicherte Fonds aus sowie einen weiteren ETF, der keine Energie-Rohstoffe enthält. Bleiben unter dem Strich elf Produkte, die wir uns genauer ansehen.

Rohstoffindizes basieren auf Terminkontrakten

Alle ETF bilden Indizes ab, die aus Rohstoff-Futures zusammengesetzt sind. Futures sind standardisierte Terminkontrakte, die in der Währung US-Dollar an Börsen gehandelt werden. (Falls Sie mit diesen Wertpapieren nicht vertraut sind, finden Sie eine ausführliche Erläuterung hier.) Das Anlageuniversum, aus dem die Indexkonstrukteure auswählen können, ist klein. Es gibt weltweit nur rund 30 Rohstoffe, deren Handelsvolumen ausreichend groß ist, um in einen Rohstoffindex aufgenommen zu werden. Wäre die sogenannte Liquidität gering, hätten ETF Probleme, die Indizes nachzubilden. Einer der meist beachteten Rohstoffindizes weltweit enthält derzeit 23 verschiedene Rohstoff-Futures.

Die Warenterminbörsen bieten für einen Rohstoff in der Regel eine Vielzahl von Futures mit unterschiedlichen Laufzeiten an. Für Rohöl der amerikanischen Sorte WTI gibt es beispielsweise auf Jahre hinaus für jeden Monat im Jahr einen fälligen Future – und jedes dieser Papiere hat in der Regel einen anderen Preis. Der jeweilige Future, der als nächstes ausläuft, repräsentiert den sogenannten Spot- oder Kassapreis. Dabei handelt es sich um den Gegenwartspreis, den Käufer für die sofortige Lieferung eines physischen Rohstoffs bezahlen müssen.

Die Rollstrategie der klassischen Rohstoffindizes

Klassische Rohstoffindizes investieren nah am Spotmarkt. Sie kaufen meist Kontrakte, die im Folgemonat fällig werden. Im Januar halten sie Februar-Futures, im Februar die März-Kontrakte und immer so weiter. Kurz vor der Fälligkeit werden die Futures abgestoßen und Kontrakte des Folgemonats gekauft. In der Finanzbranche wird dieser Wechsel als „rollen“ bezeichnet. Das Problem: Ist ein neuer Future teurer als der alte, entsteht ein sogenannter Rollverlust. Ist es umgekehrt, erzielen Anleger Rollgewinne.

Einer Untersuchung der Schweizer Investmentbank UBS zufolge machten Anleger mit klassischen Rohstoffindizes zwischen 2001 und 2018 zu 85 Prozent Rollverluste, die die Gesamtrendite spürbar minderten. Der Gesamtertrag von Totalreturn-Rohstoffindizes setzt sich aus drei Komponenten zusammen: Der Spotmarktrendite, der Rollrendite und aus der Anleihenrendite, mit der das Anlagekapital verzinst wird. Meist wird das Fondsvermögen in T-Bills mit dreimonatiger Laufzeit angelegt. Das brachte seit 1991 durchschnittlich rund 2,6 Prozent pro Jahr.

Käufer von Terminkontrakten müssen die vereinbarte Lieferung erst bezahlen, wenn der Vertrag fällig wird. Da Rohstoffindizes vor Ablauf der Futures in neue Kontrakte wechseln, kann ein großer Teil des Fondskapital in kurzlaufende Geldmarktpapiere investiert werden. Alle Details zur Funktionsweise der Futuremärkte lesen Sie in dem Ratgeber „Rohstoffe handeln“.

Unter dem Strich ergeben sich drei wichtige Felder, auf denen sich Rohstoffindizes unterscheiden können: bei der Auswahl der Rohstoffe, die in den Index aufgenommen werden, ihrer Gewichtung und bei den Laufzeiten der Terminkontrakte.

Rohstoff-ETF auf die Klassiker

Werfen wir zunächst einen Blick auf die klassischen Rohstoffindizes, die nahe am Spotmarkt in Futures des Folgemonats investieren. ETF gibt es auf den Bloomberg Commodity Index (BCOM), den Refinitiv/CoreCommodity CRB und den Rogers International Commodity Index (RICI). Letzteren haben wir aus der Analyse ausgeklammert, weil der einzige auf diesen Index erhältliche ETF derzeit nur 85 Millionen Euro verwaltet. Hinzu kommt ein ETF ohne Agrarrohstoffe und Lebendvieh auf den Bloomberg Energy and Metals Equal Weighted (BEMEWTR). Solche „Ex-Agriculture“-Versionen werden inzwischen fast von jedem Mutterrohstoffindex angeboten.

Hintergrund: Der starke Preisanstieg von Rohstoffen zwischen 2002 und 2008 entfachte eine heftige Diskussion über die Frage, ob Anleger mit Investitionen in Agrarrohstoffe die Preise nach oben treiben und Hungerkatastrophen verschärfen. Obwohl es keine eindeutigen wissenschaftlichen Belege für solche Zusammenhänge gibt, gelten Agrarinvestments bei manchen Anlegern inzwischen als unethisch.

Der Bloomberg Energy and Metals Equal Weighted Index hat die Besonderheit, dass die zwölf Indexkomponenten gleich gewichtet sind. Die Rohstoff-Futures werden einmal im Quartal auf ihre ursprüngliche Gewichtung zurückgesetzt (Rebalancing).

Die folgende Tabelle zeigt die wichtigsten Kennzahlen der ETF auf klassische Rohstoffindizes. Bitte beachten Sie, dass wir in dieser Analyse alle Kennzahlen in US-Dollar ausweisen. Wir haben die amerikanische Währung gewählt, um Ihnen die ETF-Renditen ohne den Einfluss von Wechselkursschwankungen zu zeigen.

Auffällig ist die deutlich höhere Rendite des CRB im Vergleich zum BCOM. Auch über längere Anlagezeiträume schnitten ETF auf den CRB besser ab als die Konkurrenz, die den BCOM nachbildet. Die höheren Erträge sind vor allem auf die unterschiedliche Gewichtung zurückzuführen. Der Anteil von Energierohstoffen ist im CRB deutlich höher. Und diese Rohstoffgruppe erzielte in den vergangenen drei Jahrzehnten die höchsten Renditen (siehe unten). Der BCOM setzt dagegen verstärkt auf Edelmetalle, deren Erträge aber nur im Mittelfeld rangierten.

Die Gewichtung von BCOM und CRB

Wie die einzelnen Positionen in Rohstoffindizes gewichtet werden, folgt festgelegten – zum Teil komplizierten – Regeln. Der BCOM will die ökonomische Bedeutung der einzelnen Rohstoffe abbilden. Deren Gewichte berechnet der Indexanbieter vor allem auf Basis des Handelsvolumens an den Rohstoffbörsen. Eine – allerdings untergeordnete Rolle – spielt auch die Produktionsmenge. Zudem gibt es Beschränkungen der Maximalgewichte. Der Anteil eines einzelnen Rohstoffes am Index darf die Marke von 15 Prozent nicht übersteigen. Einzelne Sektoren, beispielsweise Energie, sind bei 33 Prozent gedeckelt. Die Indexgewichte werden einmal pro Jahr neu berechnet und die Positionen entsprechend angepasst.

Der CRB stützt sich bei der Zusammensetzung des Index allein auf die Liquidität an den Warenterminbörsen. Entsprechend ihres Handelsvolumens werden die einzelnen Rohstoffe in drei Gruppen eingeteilt und gleichgewichtet. Je geringer die Liquidität, desto niedriger der Anteil am Index. Eine Sonderrolle spielen Petroleum-Produkte, deren Anteil 33 Prozent nicht übersteigen soll. Was nach den Gewichtungsschemata am Ende herauskommt, zeigt die nächste Tabelle:

Optimierte Rohstoffindizes

In den vergangenen Jahrzehnten hat die Finanzindustrie immer wieder neue Rohstoffindex-Konzepte kreiert, die darauf zielen, Rollverluste zu vermeiden oder wenigstens zu mindern. Viele dieser Indizes sind inzwischen wieder vom Markt verschwunden, weil das Interesse der Anleger an Rohstoffen nach dem Crash von 2008 erheblich nachließ. In die 11 von Fairvalue untersuchten Rohstoff-ETF sind europaweit lediglich 7,6 Milliarden Euro investiert (Stand: 31. Oktober 2022). Verglichen mit den Aktienmärkten ist das quasi nichts.

Die noch verbliebenen Rohstoffindizes, die darauf zielen, die Rollrendite zu optimieren, halten meist länger laufende Terminkontrakte. Sind die Preisunterschiede bei diesen Futures geringer als bei den kurzlaufenden Kontrakten, wenn der Index „gerollt“ wird, fallen Rollverluste niedriger aus.

Ob solche Konzepte aufgehen, hängt vom Verlauf der sogenannten Terminkurve ab. Sie zeigt alle Preise für einen Rohstoff an – vom Spotmarktpreis bis zu dem Future mit der längsten Laufzeit. Bei einer aufwärtsgerichteten Terminkurve muss die Steigung, also die Preisdifferenzen, im hinteren Bereich bei den längeren Laufzeiten niedriger sein als vorne nahe am Spotpreis, wo die klassischen Rohstoffindizes investiert sind. Nur dann können die optimierten Rohstoffindizes erfolgreicher sein als die Klassiker.

Umgekehrt muss bei einer fallenden Terminkurve, wenn sich Rollgewinne erzielen lassen, die Steigung bei den längeren Laufzeiten höher sein, wenn die klassischen Rohstoffindizes abgehängt werden sollen.

Wie oben beschrieben, stiegen die Terminkurven der investierbaren Rohstoffe in den vergangenen zwei Jahrzehnten meistens an. Das heißt aber nicht, dass das immer so bleibt. Die Rohstoffmärkte unterliegen einem ständigen Wandel, ebenso die Struktur der Terminkurven. Insofern lässt sich nicht voraussagen, ob die in der Vergangenheit erfolgreichsten Rohstoffindizes auch künftig an der Spitze stehen werden.

Die folgende Tabelle fasst Rohstoff-ETF auf Indizes mit optimierten Rollstrategien zusammen:

Der Bloomberg Commodity Index 3 Month Forward

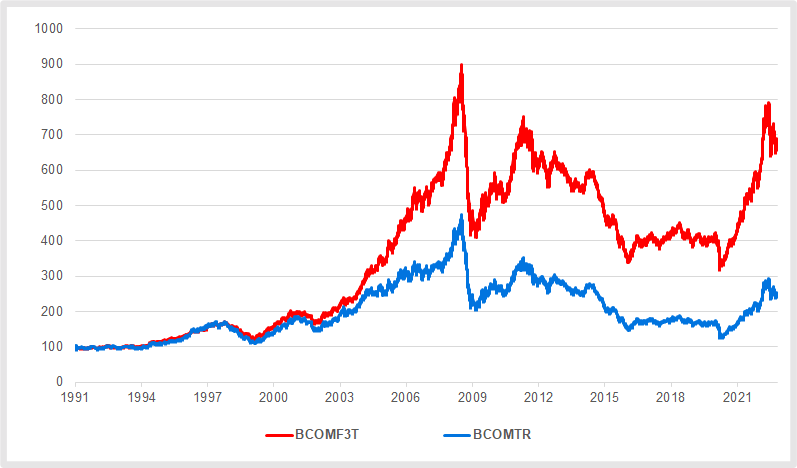

Ein Rohstoffindex, der in den vergangenen drei Jahrzehnten gute Ergebnisse lieferte, ist der Bloomberg Commodity Index 3 Month Forward (BCOMF3T). Dabei handelt es sich um eine Variante des BCOM, die auf Futures mit einer längeren Laufzeit von drei bis vier Monaten setzt. Wenn beispielsweise der BCOM im Februar den März-Kontrakt für Rohöl der Sorte WTI hält, ist der BCOMF3T in den im kommenden Juli fälligen Future investiert. Die Auswahl und Gewichtung der Rohstoffe unterscheidet sich dagegen nicht vom Mutterindex. Den sogenannten Rollkalender und alle Details zur Indexkonstruktion finden Sie in der Methodologie des Anbieters.

Wie sich der BCOMF3T im Vergleich zum Mutterindex seit 1991 geschlagen hat, zeigen die nächste Grafik und die folgende Tabelle. (Hinweis: Die BCOM-Indexfamilie wird seit 1998 live berechnet. Bei den Daten, die weiter zurückreichen, handelt es sich um Rückrechnungen.)

Über drei Jahrzehnte war die jährliche Gesamtrendite (Excess Return + Zinsen = Total Return) des BCOMF3T im Vergleich zum Mutterindex im Schnitt mehr als doppelt so hoch. Gleichzeitig waren die Volatilität und der maximale Wertverlust niedriger. Auch die Analyse der einzelnen Jahrzehnte zeigt, dass der BCOMF3T stets besser abschnitt. Allerdings: In den 1990er-Jahren war der Renditevorsprung mit einem halben Prozentpunkt pro Jahr deutlich geringer als in den anderen Jahrzehnten. Das macht noch einmal deutlich, dass es keine Garantie für die Überlegenheit innovativer Rohstoffindizes gibt.

Renditen von Rohstoffsektoren und Einzelrohstoffen

Die Energierohstoffe im BCOMF3T erzielten die höchste Rendite gefolgt von Industrie- und Edelmetallen. Schwach entwickelten sich Agrarrohstoffe, die einen Indexanteil von 30 Prozent haben. Dennoch lag die jährliche Gesamtrendite des Index nur gut einen halben Prozentpunkt unter der von Energierohstoffen. Ursache ist die oben erwähnte Diversifikationsrendite. Sie fußt auf der geringen Korrelation von Rohstoffen untereinander (siehe Tabelle).

Interessant ist auch die Entwicklung der Einzelrohstoffe auf Basis der 3-Month-Forward-Strategie. Spitzenreiter bei der Rendite war zwischen 1991 und Oktober 2022 bleifreies Benzin, Schlusslicht Kaffee.

Der UBS Bloomberg Constant Maturity Commodity Index (CMCI)

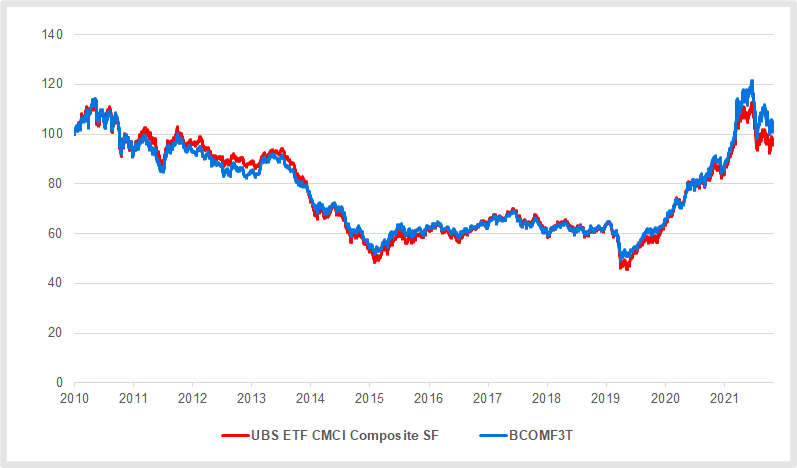

Deutlich komplexer als die BCOM-Indizes ist der UBS Bloomberg Constant Maturity Commodity Index (CMCI). Dieser Index versucht, mit einer aufwendigen Rollstrategie Verluste beim Kontraktwechsel zu dämpfen. Der CMCI investiert pro Rohstoff nicht in einen einzelnen Future, sondern diversifiziert über verschiedene Laufzeiten entlang der Terminkurve. Zudem wird nicht an einem oder wenigen Tagen gerollt, sondern täglich ein bisschen – und zwar gerade so, dass die Laufzeit der Terminkontrakte konstant bleibt.

Echte Vorteile bringt die CMCI-Strategie nicht, wie der Vergleich mit dem BCOMF3T belegt. Der CMCI wird seit 2007 berechnet, Ende 2010 brachte die UBS einen ETF auf diesen Index auf den Markt. Wir vergleichen diesen ETF mit den BCOMF3T-Indexdaten, weil der Anbieter des ETF auf diesen Index keine Nettoinventarwerte des Fonds veröffentlicht. Beim BCOMF3T sind demnach – anders als beim UBS-ETF – keine Fondskosten berücksichtigt.

Trotz der verschiedenen Strategien unterscheiden sich die beiden Rohstoff-Produkte über einen Zeitraum von knapp zwölf Jahren so gut wie gar nicht. Unterstellt man jährliche Fondskosten von 0,3 Prozent für den BCOMF3T, ist der Renditeunterschied marginal. Die Korrelation zwischen den beiden Produkten beträgt 0,95 Prozent. So gesehen macht der CMCI viel Rauch um nichts.

Ähnliche Ergebnisse wie der CMCI brachte auch der ETF auf den UBS Bloomberg BCOM Constant Maturity. Bei diesem Index wird die Rollstrategie des CMCI beim klassischen BCOM umgesetzt.

Fairvalue-Empfehlungen

Es sieht nicht so aus, als ob der bis zum Anschlag durchoptimierte CMCI tatsächlich Vorteile bringt. Insofern bevorzugen wir den konzeptionell schlankeren BCOMF3T als langfristigen Portfoliobaustein. Wer lieber in einen klassischen Rohstoffindex investieren möchte, sollte sich an den ETF auf den CRB halten.

Anleger, die keine Agrarrohstoffe im Portfolio wollen, haben drei gute Kandidaten zur Auswahl: den Lyxor Bloomberg Equal-weight Commodity ex-Agriculture, den Xtrackers Bloomberg Commodity ex-Agriculture & Livestock Swap und den BNP Paribas Easy Energy & Metals Enhanced Roll.