Sitzung des Offenmarktausschusses (FOMC) der US-amerikanischen Notenbank Fed. Das Gremium entscheidet über die Höhe der Leitzinsen. Das Bild wurde vor Ausbruch der Corona-Pandemie im Januar 2019 aufgenommen.

Warum fallen die Kurse von Anleihen, wenn die Zinsen steigen? Welche Faktoren beeinflussen die Höhe der Marktzinsen? Und wovon hängen letztlich die Renditen einzelner Zinspapiere ab? Fairvalue erklärt, wie Anleihen funktionieren.

Unterm Strich

Anleihen sind festverzinsliche Wertpapiere mit begrenzter Laufzeit, die Staaten und Unternehmen herausgeben.

Wer eine Anleihe kauft, gibt dem Herausgeber einen Kredit, den er bei Fälligkeit des Zinspapiers zurückbezahlt.

Die Höhe der Zinsen richtet sich unter anderem nach der Kreditwürdigkeit der Herausgeber und der Laufzeit der Anleihe.

Staatsanleihen von Ländern mit hoher Kreditwürdigkeit sind sichere Wertpapiere, deren Kurse im Vergleich zu Aktien nur wenig schwanken.

Die festgelegte Verzinsung (Zinskupon) und die Rendite einer Anleihe sind nicht dasselbe. Für einen Anleger ist die Rendite maßgeblich.

Bei steigenden Zinsen sinken die Kurse von Anleihen, bei sinkenden Zinsen steigen sie.

Die Höhe der Marktzinsen wird von den Inflationserwartungen der Investoren beeinflusst. Erwarten sie eine steigende Teuerungsrate, verlangen sie höhere Renditen als Ausgleich.

Sichere Euro-Staatsanleihen eignen sich zur Risikosteuerung eines Portfolio. Riskante Schwellenländeranleihen und High-Yield-Bonds liefern langfristig höhere Renditen und diversifizieren den Aktienanteil eines Portfolios.

Statt einzelner Anleihen bieten sich für Privatanleger Fonds an, die das Ausfallrisiko über eine Vielzahl von Zinspapieren verteilen. Fairvalue empfiehlt börsengehandelte Indexfonds, die in Anleihen investieren, sogenannte Anleihen-ETF.

Wer Anleihen oder Anleihen-ETF kaufen will, benötigt ein Wertpapierdepot. Wir empfehlen die Anbieter ING, Consorsbank und Smartbroker. Details zu diesen Anbietern und weitere Empfehlungen finden Sie in unserem Depot-Vergleich.

Anleihen, auch Bonds, Renten oder Obligationen genannt, sind festverzinsliche Wertpapiere mit begrenzter Laufzeit. Sie werden auch als Schuldverschreibungen bezeichnet. Im Grunde sind sie Schuldscheine eines Staates oder eines Unternehmens, dem Anleger mit dem Kauf der Anleihe Geld leihen. Dadurch kommt der Herausgeber der Anleihe an Kapital. Er zahlt dafür Zinsen und am Ende der Laufzeit das Geld zurück, wenn alles gut geht.

Die Herausgabe (Emission) von Anleihen ist eine wichtige Finanzierungsquelle von Staaten. Für große Unternehmen sind Anleiheemissionen eine Alternative zur Aufnahme von Bankkrediten. Jedes Jahr decken Länder wie die Bundesrepublik Deutschland, die USA und Japan ihre Haushaltsdefizite mit der Emission von Anleihen. Das Gesamtvolumen von handelbaren Bundeswertpapieren, die Anfang 2021 im Umlauf waren, summierte sich nach Angaben der Finanzagentur des Bundes auf knapp 1,5 Billionen Euro. Zu den Käufern dieser Papiere zählen institutionelle Anleger wie Banken, Versicherungen, Pensionsfonds und Stiftungen sowie Privatanleger. Sie schätzen den verlässlichen Charakter von sicheren Anleihen.

Die wichtigsten Anleihe-Typen

Es gibt eine Vielzahl verschiedener Anleihe-Typen. Die meisten sind Festzinsanleihen. Für sie erhalten Investoren während der gesamten Laufzeit zu festgelegten Terminen, meist jährlich, Zinsen, deren Höhe feststeht. Anders funktionieren Gleitzinsanleihen und Stufenzinsanleihen: Bei ihnen steigen die Zinszahlungen während der Laufzeit kontinuierlich an.

Angeboten werden auch variabel verzinste Anleihen, bei denen der Zinssatz schwankt. Null-Kupon-Anleihen bieten keine laufenden Zinsen. Der Anleger erhält den Zinsertrag auf einen Schlag bei Fälligkeit des Wertpapieres. Darüber hinaus gibt es Fremdwährungsanleihen, die Wechselkursrisiken bergen. Vorsichtig sollten Anleger sein, wenn die Rendite von Anleihen an Bedingungen geknüpft ist, wie etwa an die Entwicklung des Aktienindex Dax. Es handelt sich dann eigentlich um Zertifikate. Diese sind rechtlich gesehen Anleihen.

Bonds, die häufig gehandelt werden, können jederzeit zu Geld gemacht werden. Das Handelsvolumen mit Bundeswertpapieren betrug 2019 rund 4,1 Billionen Euro. Damals wechselte statistisch gesehen jede Anleihe vier Mal den Besitzer. Die Handelbarkeit von Renten bedeutet aber auch, dass ihr Wert – anders als bei Spareinlagen wie Festgeld – während der Laufzeit schwankt. Bei Fälligkeit erhalten die Käufer aber ihr Kapital vollständig zurück, vorausgesetzt sie haben für die Anleihe nicht mehr als deren Nennwert bezahlt (das ist der Betrag, der auf der Anleihe steht) und der Herausgeber gerät nicht in Zahlungsschwierigkeiten. Denn Anleihen sind nicht wie Bankguthaben von der Einlagensicherung geschützt.

Wie Sie ein fast unschlagbares ETF-Portfolio zusammenstellen und managen, zeigt Honorarberater Markus Neumann in seinem neuen Buch. Darin verdichtet er aktuelle Erkenntnisse der Finanzmarktforschung und eigene exklusive Datenanalysen zu einem konsistenten Ratgeber für Anleger, die ihren Erfolg nicht dem Zufall überlassen wollen. (Gebundenes Buch 215 x 140 x 25 mm, 256 Seiten, ISBN: 978-3-94689659-3). Blick ins Buch

Großes Angebot unterschiedlicher Bonds

Der Markt für Anleihen ist vielfältig: Es gibt sie mit Laufzeiten von wenigen Monaten bis zu mehr als 30 Jahren. Schuldverschreibungen mit Fälligkeiten unter einem Jahr werden als Geldmarktpapiere bezeichnet. Anleihen sind in allen wichtigen Währungen wie Euro, US-Dollar, Schweizer Franken und japanischen Yen zu haben. Ihr Nennwert rangiert meistens zwischen 1.000 und 100.000 Euro.

Häufig werden Anleihen nur mit hohem Nennwert emittiert. Diese Tranchen richten sich ausschließlich an institutionelle Investoren. Kleinanleger können in diese Papiere nur über klassische Rentenfonds und Anleihen-ETF investieren.

Angeboten werden zudem Unternehmensanleihen, besicherte Anleihen, die sich in Deutschland Pfandbriefe nennen, Schwellenländeranleihen und sogenannte Hochzinsanleihen (High-Yield-Bonds). Letztere sind Risikopapiere von Herausgebern mit einer geringen Kreditwürdigkeit (Bonität). Unter den Emittenten von Anleihen tummeln sich neben großen und kleinen Staaten multinationale Unternehmen wie Daimler, Siemens und VW, mittelständische Firmen und Banken.

Mehr Rendite. Mehr Sicherheit. Mit Hilfe von exklusivem Finanzwissen.

Nur im Fairvalue-Newsletter. Jeden Sonntag. Kostenlos.

Anleihen: Die wichtigsten Kennzahlen im Überblick

Rating: Ein Anhaltspunkt für die Kreditwürdigkeit eines Emittenten ist das sogenannte Rating. Dabei handelt es sich um Bonitätsnoten, die von Ratingagenturen vergeben werden. Das Prädikat „Investment Grade“ erhalten nur Anleihen, deren Rückzahlung als ziemlich sicher gilt.

Zinskupon: Dabei handelt es sich um die festgelegte laufende Verzinsung, die ein Anleger jährlich erhält.

Rendite: Zinskupon und Rendite sind bei Anleihen nicht dasselbe. Die Rendite errechnet sich aus dem Kaufpreis, dem Kupon, dem Rückzahlungsbetrag und der Laufzeit. Die Rendite schwankt täglich. Ist der Kaufpreis höher als der Rückzahlungsbetrag, ist die Rendite niedriger als der Kupon – und umgekehrt.

Kurse & Nennwert: Anleihekurse werden in Prozent des Nennwerts angegeben. Der Nennwert ist der nominelle Betrag, der auf einer Anleihe steht. Auf ihn beziehen sich die Verzinsung, Rückzahlungsbetrag und Emissionspreis.

Rückzahlungsbetrag: Der Rückzahlungsbetrag entspricht in der Regel 100 Prozent des Nennwertes.

Emissionspreis: Das ist der Preis (in Prozent), den Anleger bei der Zeichnung einer Anleihe bezahlen. Er weicht meistens vom Nennwert ab.

Kurswert: Den aktuellen Kurswert einer Anleihe müssen Investoren bezahlen, wenn sie sie nach ihrer Emission bei einer Bank oder an einer Börse kaufen. Zusätzlich müssen sie die Stückzinsen vorstrecken. Hinzu kommen Erwerbskosten.

Stückzinsen: Stückzinsen werden immer fällig, wenn Anleihen nach ihrer Emission den Besitzer wechseln. Der Käufer zahlt die Stückzinsen an den Verkäufer für die Zinsanteile der Anleihe, die seit dem jüngsten Zinszahlungstermin (Kupontermin) bis zum Verkaufstag aufgelaufen sind. Beim nächsten Kupontermin kriegt der Käufer des Papiers die Zinsen zurück, die er quasi vorgestreckt hatte.

Beispiel für den Unterschied zwischen Zinskupon und Rendite

Eine Anleihe ist mit einem Zinskupon von 5,5 Prozent ausgestattet.

Ihr Kaufkurs beträgt an der Börse 110 Prozent,

der Rückzahlungskurs 100 Prozent

und die Restlaufzeit 5 Jahre.

Die jährliche Rendite, die ein Anleger erzielt, der diese Anleihe einen Tag nach einer Kuponzahlung kauft, beträgt näherungsweise 3,18 Prozent. Die Rendite ist geringer als der Zinskupon, weil der Kaufkurs über dem Rückzahlungskurs liegt. Der Besitzer der Anleihe erhält zwar jährlich 5,5 Prozent Zinsen. Doch weil er 10 Prozent mehr für das Papier bezahlt hat als er am Ende dafür zurückerhält, entsteht ein Kursverlust, der mit dem Zinsgewinn verrechnet werden muss.

Die Rendite einer Anleihe lässt sich näherungsweise nach folgender Formel berechnen:

Rendite = [Zinskupon + ((Rückzahlungsbetrag – Kaufkurs) : Restlaufzeit in Jahren)] x 100 : (Kaufkurs + Stückzinsen in Prozent)

Sichere Rendite bis zur Fälligkeit

Die durchschnittliche jährliche Rendite, die sich beim Kauf einer Anleihe errechnet, ist Anlegern sicher, wenn sie das Papier bis zur Fälligkeit halten. In der Zwischenzeit werden der Kurs der Anleihe und ihre Rendite aber schwanken. Steigende Kurse führen zu fallenden Renditen und sinkende Kurse zu steigenden Renditen. Anleihekurse steigen und fallen, weil der Zinskupon fix ist und sich nicht anpassen kann, wenn sich die Zinsen auf einem Markt ändern. Die einzig mögliche Stellschraube ist der Kurs der Anleihe.

Beispiel: Angenommen der Kurs der oben genannten Beispiel-Anleihe steigt innerhalb eines Jahres von 110 auf 114 Prozent. Dann sinkt die Rendite. Der Zinskupon beträgt zwar immer noch 5,5 Prozent, aber ein Käufer muss dann

einen Kaufkurs von 114 Prozent bezahlen,

der Rückzahlungskurs beträgt immer noch 100 Prozent,

die Restlaufzeit aber nur noch 4 Jahre.

Die Folge: Unter dem Strich beträgt die Rendite für den neuen Käufer nur noch 1,81 Prozent.

Der ursprüngliche Besitzer der Anleihe hat hingegen einen Kursgewinn von 3,6 Prozent gemacht und den Zinskupon von 5,5 Prozent (auf den Nennwert) eingestrichen. Er realisiert seinen Gewinn, wenn er die Anleihe schon nach einem Jahr wieder verkauft. Dann hätte er eine Rendite von 8,6 Prozent erwirtschaftet.

Andersherum könnte der Kurs der Anleihe in zwölf Monaten von 110 auf 105 Prozent fallen, während die Rendite der Anleihe für einen neuen Käufer auf 3,86 Prozent steigt. Der Anleihebesitzer erleidet einen Kursverlust von 4,5 Prozent. Das hat keine Auswirkungen auf seine zu Anfang berechnete Durchschnittsrendite, wenn er das Papier bis zur Fälligkeit hält. Falls er aber – aus welchem Grund auch immer – schon nach einem Jahr verkaufen muss, beträgt seine Rendite nur 0,45 Prozent.

Anleihen: hohe Kreditwürdigkeit, niedrige Renditen

Was beeinflusst die Kurse von Anleihen und deren Renditen? Letztlich werden sie natürlich von Angebot und Nachfrage gesteuert. Dabei ist ein maßgeblicher Faktor die Zahlungsfähigkeit des Emittenten. Sie hängt im Wesentlichen davon ab, ob dessen Gesamtverschuldung und Wirtschaftskraft in einem gesunden Verhältnis stehen. Einem Land mit solidem Wirtschaftswachstum, geringer Arbeitslosigkeit, einem leistungsfähigen Steuersystem und einer moderaten Schuldenquote wie der Bundesrepublik Deutschland bescheinigen die Ratingagenturen die beste Bonität, ein sogenanntes Triple-A-Rating (siehe unten). Anleihekäufer können in solchen Fällen sicher sein, dass der Staat dauerhaft genügend Einnahmen erzielt, um Zinsen (falls es welche gibt) und Tilgung pünktlich zu bezahlen. Renten von erstklassigen Herausgebern werden deshalb gerne gekauft. Die Renditen sind wegen der geringen Risiken und der hohen Nachfrage niedrig.

Steigen aber plötzlich die Schulden eines Landes stark an, ohne dass Wirtschaft und Steueraufkommen entsprechend wachsen wie etwa im Fall von Griechenland, wird dessen Zahlungsfähigkeit mehr und mehr in Zweifel gezogen. Für das steigende Verlustrisiko wollen Anleger entschädigt werden. Sie kaufen diese Bonds nur noch, wenn sie eine höhere Rendite bekommen. In der Folge sinken deren Kurse, weil sie sonst keinen Käufer mehr finden. Umgekehrt kann sich die Bonität des Herausgebers auch verbessern. Dann steigt der Kurs seiner Anleihen meistens (und die Renditen sinken). Grundsätzlich gilt: Je geringer das Zahlungsausfallrisiko einer Anleihe, desto niedriger ist die Rendite.

Die Rolle der Ratingagenturen

Die Bonität von Staaten und Unternehmen bewerten Ratingagenturen. Sie benoten die Emittenten und teilen sie in verschiedene Risikogruppen ein (siehe Tabelle). Für Anleger sind die Bewertungen ein Anhaltspunkt bei der Auswahl von Anleihen. Allerdings lagen auch die von der Finanzindustrie nicht unabhängigen Bonitätswächter schon vollkommen daneben. Beispielsweise hatten die Ratingagenturen massenweise Schrottpapiere als sicher eingestuft – und damit der internationalen Finanzkrise im Jahr 2008 den Boden bereitet.

Die Bonitätsnoten der Ratingagenturen und was sie bedeuten

wdt_ID

Moody ’s

Standard & Poor ’s, Fitch

Was steckt hinter der Note ?

1

Investment Grade

2

Aaa

AAA

Hochqualitative Anleihen. Die Rückzahlung von Zinsen und des eingesetzten Kapitals gilt als sehr sicher.

3

Aa1; Aa2; Aa3

AA+; AA; AA−

Anleihen mit sehr hoher Sicherheit. Geringes Ausfallrisiko. Zins und Tilgung werden mit sehr hoher Wahrscheinlichkeit geleistet.

4

A1; A2; A3

A+; A ; A−

Gute Bonität. Viele Kriterien deuten darauf hin, dass Zins und Tilgung geleistet werden. Es gibt aber ein Restrisiko.

5

Baa1; Baa2; Baa3

BBB+; BBB; BBB−

Durchschnittliche Bonität. Anleger, die Sicherheit suchen, sollten keine schlechter bewerteten Anleihen kaufen.

6

Non-Investment-Grade

7

Ba1; Ba2; Ba3

BB+; BB; BB−

Hohes Risiko. Zurzeit werden Zins und Tilgung zwar noch gezahlt, doch langfristig ist das Risiko eines Zahlungsausfalls hoch.

8

B1; B2; B3

B+; B ; B−

Spekulative Anlage. Rückzahlung der Anleihen ist stark gefährdet.

9

Caa; Ca; C

CCC ; CC ; C

Hoch spekulativ. Zahlungsverzug ist eingetreten (Moody ’s) oder es besteht eine direkte Gefahr für einen Zahlungsverzug (S & P).

Quellen: Anbieter, Stand: Januar 2021.

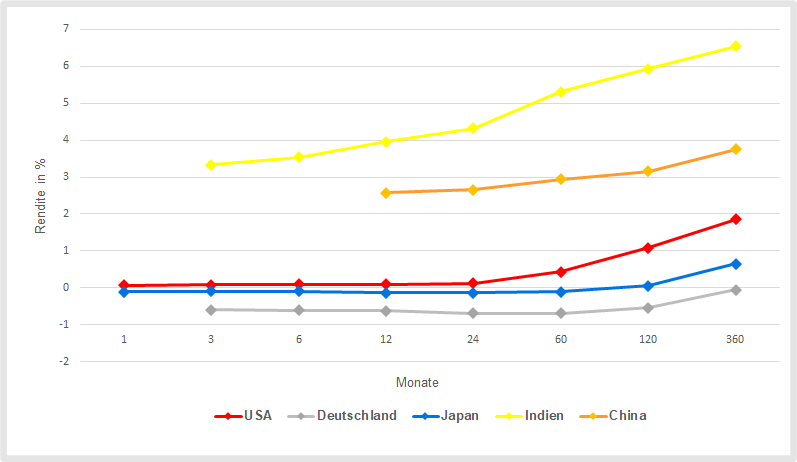

Längere Laufzeit – höhere Renditen

Nicht nur die Kreditwürdigkeit des Herausgebers hat Einfluss auf die Rendite einer Anleihe, sondern auch ihre Laufzeit. Je länger sie ist, desto höher ist meistens die Rendite. Das liegt unter anderem daran, dass Anleger einen Ausgleich dafür verlangen, dass sie ein höheres Risiko eingehen und länger auf ihr Geld verzichten. Über einen längeren Zeitraum ist zum Beispiel die Gefahr größer, dass sich die Bonität verschlechtert.

Die folgende Grafik zeigt die Renditen von Staatsanleihen verschiedener Länder mit unterschiedlichen Laufzeiten. Die Linien, die durch die Verbindung der einzelnen Datenpunkte entstehen, nennen Volkswirte Zinskurve oder Zinsstrukturkurve.

Zinsstrukturkurven für verschiedene Länder

Quelle: Tradingeconomics, Stand: Januar 2021.

Es gab in der Vergangenheit auch Marktphasen, in denen die Renditen von kurzlaufenden Papieren höher waren als die von langfristigen. Doch das kommt recht selten vor. Ökonomen sprechen dann von einer inversen Zinskurve, die manche von ihnen als Indikator für eine bevorstehende Rezession ansehen.

Alles, was Sie über die Konstruktion von exzellenten ETF-Portfolios wissen müssen: Wie Sie Anlageklassen klug mischen, wie Sie Ihre Rendite aufbessern, wie Sie erfolgreiches Risikomanagement betreiben, wie Sie gute ETF systematisch auswählen, was in den wichtigsten Indizes steckt u. v. m. Blick ins Buch

Wie das Zinsniveau am Markt entsteht

Den größten Einfluss auf Anleiherenditen und deren kurzfristige Schwankungen hat das allgemeine Marktzinsniveau in einzelnen Währungsräumen wie etwa der Eurozone. Steigt es an, sinken die Kaufpreise der umlaufenden Anleihen und die Renditen nehmen zu. Der Mechanismus läuft umgekehrt, wenn die Zinsen sinken. Das Marktzinsniveau, das sich quasi aus dem Durchschnitt einer großen Anzahl von einzelnen Zinssätzen für jedes Kreditrisiko zusammensetzt, wird von den wichtigsten Referenzzinssätzen maßgeblich beeinflusst.

Dazu gehört der Leitzins, den die Europäische Zentralbank (EZB) für den Euroraum festlegt. Senkt oder erhöht sie ihn, wirkt sich das meistens auch auf die Marktzinssätze aus, vor allem auf die für sehr kurze Laufzeiten. Weitere maßgebliche Referenzgrößen sind der sogenannte Euribor (Euro Interbank Offered Rate), der die Zinssätze für kurzfristige Kredite zwischen Banken misst, und die Rendite für sichere Euro-Staatsanleihen mit zehnjähriger Laufzeit. Sie wird häufig als repräsentative Größe für das allgemeine Marktzinsniveau betrachtet und täglich in vielen Zeitungen veröffentlicht.

An den Referenzzinssätzen orientieren sich die Herausgeber von Anleihen und die Käufer. Ihre Angebots- und Nachfrageentscheidungen sorgen dafür, dass alle anderen Marktzinssätze zumindest in einem losen Verhältnis mit den Referenzgrößen mitschwanken.

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Jeden Sonntag. Kostenlos

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Angenommen, die Rendite der zehnjährigen Bundesanleihe beträgt 2 Prozent und die für eine riskantere Unternehmensanleihe mit gleicher Laufzeit 3 Prozent. Nun steigt die Rendite der Bundesanleihe auf 3 Prozent. Die Unternehmensanleihe erscheint jetzt im Vergleich zu teuer, weil Anleger die gleiche Rendite mit einem geringeren Risiko erzielen können. Sie stoßen das Wertpapier deswegen ab beziehungsweise kaufen es nicht mehr, die Nachfrage geht zurück. Die Folge: Der Kurs sinkt und die Rendite steigt – bis sie wieder in einem Verhältnis zur Bundesanleihe steht, das den Anlegern als angemessen erscheint. Die Höhe solcher Renditedifferenzen, an den Finanzmärkten auch „Spread“ genannt, schwankt über die Zeit. Natürlich ist dieses Beispiel stark vereinfacht. Doch im Prinzip funktionieren die Anleihemärkte nach diesen Regeln.

Steigende Inflation drückt die Kurse von Anleihen

Die Referenzzinssätze werden von volkswirtschaftlichen Faktoren beeinflusst. Im Mittelpunkt steht die Inflation. Die EZB hat die Aufgabe, mit ihrer Zinspolitik die Teuerungsrate in Schach zu halten. Sieht sie Anzeichen für eine über die Maße steigende Inflation, erhöht sie die Leitzinsen. Bei schwachem Wirtschaftswachstum sind die Inflationsgefahren geringer. Das erlaubt ihr Zinssenkungen, die die Kreditvergabe und damit die Wirtschaft ankurbeln sollen.

In den Renditen sicherer Staatsanleihen spiegeln sich auch die Inflationserwartungen der Anleger. Gehen sie zum Beispiel von höheren Inflationsraten aus, werden auch die Renditen als Ausgleich steigen. Tendenziell sinken die Kurse von Anleihen, wenn die Inflationsrate steigt. Höhere Konsumentenpreise erwarten Anleger meistens, wenn die Konjunktur anzieht, Produktionskapazitäten und Arbeitskräfte knapp werden und schließlich mit steigenden Löhnen auch die Nachfrage nach Konsum- und Investitionsgütern zunimmt.

Auch Krisen, in denen das Sicherheitsbedürfnis der Investoren sprunghaft zunimmt wie während der Finanzkrise 2008, können zu extremen Verschiebungen an den Anleihemärkten führen. Dann schießt die Nachfrage nach sicheren Staatsanleihen in die Höhe. Die Folge sind steigende Kurse, was wiederum die Renditen drückt. Diejenigen, die die Papiere schon zuvor besessen haben, machen ein großartiges Geschäft. Neueinsteiger müssen sich dagegen mit mageren Renditen zufriedengeben.

Je länger die Laufzeit von Anleihen, desto stärker die Reaktion auf Zinsänderungen

Der Kurseffekt aufgrund von Zinsänderungen ist umso stärker, je länger eine Anleihe noch läuft. Steigt beispielsweise der Marktzins von 5 auf 6 Prozent, sinkt der Kurs einer Anleihe, die zum Nennwert notiert, mit einem Kupon von 5 Prozent ausgestattet ist und noch 10 Jahre läuft, um 7 Prozent (siehe Tabelle). Sinkt der Zins, ist der Effekt genau umgekehrt.

Wie stark eine Anleihe oder ein Rentenfonds auf Zinsänderungen reagiert, lässt sich näherungsweise an der sogenannten modifizierten Duration ablesen. Diese Kennzahl wird in der Regel von Rentenfonds-Anbietern angegeben. Die modifizierte Duration ist nur bei kleinen Zinsänderungen aussagekräftig. Bei einer Zinsänderung von einem Prozentpunkt, steigt oder sinkt der Kurs einer Anleihe in etwa um die modifizierte Duration.

Kursänderungen einer Anleihe bei Zinsänderungen um einen Prozentpunkt

wdt_ID

Restlaufzeit in Jahren

1

5

10

1

Modifizierte Duration

1

4.3

7.7

2

Kursänderung nach Zinssenkung um 1 %

101

104

108

3

Kursänderung nach Zinserhöhung um 1 %

99

96

93

Quelle: Fairvalue-Berechnungen.

Die Kursschwankungen sind in dem obigen Beispiel bei einer Restlaufzeit von 10 Jahren am höchsten, weil die Zinsänderung für mehr Laufzeitjahre kompensiert werden muss als bei kürzer laufenden Anleihen.

In Niedrigzinsphasen, wenn Anleger wieder steigende Zinsen erwarten, kaufen sie bevorzugt Bonds mit kürzeren Laufzeiten, weil sie sich mit Langläufern einem höheren Kursverlustrisiko aussetzen oder sich über viele Jahre an eine niedrige Rendite binden. Umgekehrt halten Investoren bei hohen Zinsen langlaufende Anleihen für attraktiv. Sinken die Zinsen wieder, können Anleger zusätzlich hohe Kursgewinne erzielen. Da aber niemand Zinsänderungen mit Sicherheit vorhersagen kann, liegen Fondsmanager und Privatanleger mit ihrer Strategie oft daneben. Deswegen ist ein gemischtes Portfolio aus Anleihenmit verschiedenen Laufzeiten die bessere Wahl.

Anleihen im Portfolio

In einem Wertpapierportfolio können Anleihen unterschiedliche Funktionen erfüllen. Sichere Staatsanleihen auf Eurobasis von Ländern mit sehr guter Bonität eignen sich zur Risikosteuerung eines Portfolios. Mehr zu diesem Thema lesen Sie in den Beiträgen Asset Allocation und Euro-Staatsanleihen.

Anleihen, die gemessen an ihrem Risiko und der Rendite eher Aktien ähneln, machen eine gute Figur bei der Diversifikation von Aktienportfolios. Zu solchen Papieren zählen Schwellenländeranleihen, sogenannte Emerging-Markets-Bonds. Das sind Renten von aufstrebenden Staaten wie Indien und Brasilien. Auch sogenannte High-Yield-Bonds gehören in diese Kategorie. Dabei handelt es sich um Anleihen von hochverschuldeten Unternehmen, die über kein Investment-Grade-Rating verfügen. Wie ein fast unschlagbares Portfolio aus riskanten Anleihen und weiteren Anlageklassen zusammenstellen, lesen Sie in unserem Ratgeber ETF-Portfolio.

Kosten beim Kauf von Anleihen

Wer Anleihen kaufen möchte, benötigt ein Wertpapierdepot. Wir empfehlen, ein Depot bei einer günstigen Direktbank oder einem Online-Broker zu eröffnen. Für Anleger mit weniger Börsenerfahrung ist das Wertpapierdepot der ING* erste Wahl. Eine Alternative ist die Consorsbank*. Anleger, die viel handeln, sind bei Smartbroker* richtig. Die Kosten für den An- und Verkauf von Wertpapieren sind bei diesem relativ neuen Broker sehr niedrig. Details und weitere Empfehlungen finden Sie in unserem Depot-Vergleich.

Beim Erwerb einer Anleihe fallen meist folgende Kosten an:

Brokerkosten: Die Depotbank verlangt ein Entgelt für die Weiterleitung eines Kauf- oder Verkaufsauftrages an eine Börse. Manche Broker berechnen eine Pauschale, bei anderen hängen die Kosten von der Größe der Order ab. Eine Übersicht über die Preise bei Online-Banken finden Sie in unserem XY Depot-Vergleich.

Handelsplatzkosten: Für die Nutzung einer Börse wird vom Betreiber des Handelsplatzes ein Entgelt berechnet. Viele Online-Broker stellen diese Kosten ihren Kunden pauschal in Rechnung. Im Schnitt liegen sie etwa bei 2,50 Euro pro Order.

Spread: Hinzu kommt die Differenz zwischen An- und Verkaufspreis, der sogenannte Spread. Der Verkaufspreis ist immer ein wenig höher als der Ankaufspreis, den Anleger erhalten, wenn sie die Anleihe wieder abstoßen. Je höher die Umsätze mit einer Anleihe sind, desto enger ist meistens der Spread. Bei sehr häufig gehandelten Bundesanleihen liegt er im Promillebereich, bei Unternehmensanleihen ist er höher.

Anleger sollten immer bedenken, dass sie ihre Transaktionskosten noch von der Anleiherendite abziehen müssen, um ihren tatsächlichen Ertrag zu berechnen. Besonders in Zeiten extrem niedriger Zinsen ist es wichtig, auf die Erwerbskosten zu achten.

Anleger müssen Anleihen nicht direkt kaufen. Sie können in diese Anlageklasse auch über aktiv gemanagte Fonds und börsengehandelte Indexfonds (ETF) investieren. Weil es aktive Fonds selten schaffen, höhere Renditen zu erzielen, empfiehlt Fairvalue ETF. Einen Überblick über diesen Markt liefert der Beitrag Anleihen-ETF.

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.