Wie Sie ein fast unschlagbares ETF-Portfolio zusammenstellen

Von Markus Neumann

Das optimale ETF-Portfolio existiert nur in der Theorie – leider. Doch mit einer einfachen Diversifikationsregel lassen sich Portfolios konstruieren, die dem unerreichbaren Ideal recht nahe kommen. Fairvalue hat acht Depotmischungen durchgerechnet, an denen Sie sich bei der Zusammenstellung Ihres persönlichen ETF-Portfolios orientieren können.

Für Privatanleger, die ihr Geld in Eigenregie verwalten wollen, ist ein passives Portfolio aus börsengehandelten Indexfonds (ETF) meist die beste Lösung. Ein solches ETF-Portfolio ist pflegeleicht und bietet relativ hohe Renditechancen, weil die Kosten niedrig sind.

Schon mit wenigen ETF, die unterschiedliche Anlageklassen abbilden, lässt sich eine gute Diversifikation erzielen. Das erlaubt auch Anlegern mit wenig Kapital von den Vorteilen der Risikostreuung zu profitieren. Mit nur 6000 Euro können Sie beispielsweise ein Portfolio aus vier ETF konstruieren, das zum einen wirtschaftlich ist und zum anderen Wertschwankungen minimiert.

Doch bevor Sie beginnen, Ihr persönliches ETF-Portfolio zusammenzustellen, müssen Sie zunächst entscheiden, welches Risiko Sie eingehen wollen. Es geht um die Frage, wieviel Ihres Kapitals Sie auf sichere und auf riskantere Anlagen verteilen möchten. Das ist bei einem passiven Portfolio entscheidend für die Rendite. Wie Sie die passende Balance finden, erklärt Ihnen der Ratgeber Asset Allocation.

Lesen Sie auch den Beitrag zur Diversifikation. Er erläutert Ihnen, warum es besser ist, sein Geld auf viele verschiedene Wertpapiere und Anlageklassen zu verteilen, anstatt nur auf wenige Einzelwerte zu setzen.

Anschließend sollten Sie sich über die einzelnen Anlageklassen informieren, die für Ihr Portfolio infrage kommen. Fairvalue hat insgesamt elf Anlageklassen identifiziert, die sich wegen ihrer unterschiedlichen Eigenschaften gut eignen, um sie in einem ETF-Portfolio zu mischen.

Erst nachdem Sie sich dieses Grundlagenwissen angeeignet haben, können Sie fundierte Entscheidungen treffen.

Wie Sie ein fast unschlagbares ETF-Portfolio zusammenstellen und managen, zeigt Honorarberater Markus Neumann in seinem neuen Buch. Darin verdichtet er aktuelle Erkenntnisse der Finanzmarktforschung und eigene exklusive Datenanalysen zu einem konsistenten Ratgeber für Anleger, die ihren Erfolg nicht dem Zufall überlassen wollen. (Gebundenes Buch 215 x 140 x 25 mm, 256 Seiten, ISBN: 978-3-94689659-3). Blick ins Buch

Klasse statt Masse: Weniger ist oft mehr

Bei der Zusammenstellung eines ETF-Portfolios sollten Sie sich von einem wichtigen Grundsatz leiten lassen: Weniger ist oft mehr. Versuchen Sie nicht, Ihr Geld auf möglichst viele ETF zu verteilen. Je kleinteiliger Sie ihr Depot gestalten, desto höher die relativen Transaktionskosten. Die Ausgaben für Käufe und Verkäufe von ETF-Anteilen sollten Sie so gering wie möglich halten. Denn die Kosten sind einer der wenigen Faktoren, die Anleger kontrollieren können und die direkten Einfluss auf die künftige Rendite haben.

Nach unserer Auffassung sollten die Transaktionskosten 1 Prozent nicht übersteigen. Um diese Grenze nicht zu überschreiten, brauchen Sie wenigstens 6000 Euro für ein ETF-Portfolio mit vier Positionen – vorausgesetzt Sie haben Ihr Wertpapierdepot bei einer durchschnittlichen Onlinebank eingerichtet. Die folgende Tabelle zeigt die Kaufkosten von ETF bei der ING*. Je größer das Transaktionsvolumen, desto geringer die relativen Kosten. Nach dieser Überschlagsrechnung muss ein Kaufauftrag wenigstens 1500 Euro betragen, damit die Kosten unter 1 Prozent liegen.

Kosten für verschiedene Ordergrößen am Beispiel von ING (Angaben in Euro)

wdt_ID

Ordergröße

Brokerkosten

mittlere Handelsplatzkosten

Spread

Gesamtkosten

Kosten relativ zur Ordergröße

1

500

6,15

2,50

1,00

9,65

1.93%

2

600

6,40

2,50

1,20

10,10

1.68%

3

700

6,65

2,50

1,40

10,55

1.51%

4

800

6,90

2,50

1,60

11,00

1.38%

5

900

7,15

2,50

1,80

11,45

1.27%

6

1.000

7,40

2,50

2,00

11,90

1.19%

7

1.500

8,65

2,50

3,00

14,15

0.94%

8

2.000

9,90

2,50

4,00

16,40

0.82%

9

3.000

12,40

2,50

6,00

20,90

0.70%

10

4.000

14,90

2,50

8,00

25,40

0.64%

Quellen: ING, Börse Frankfurt, Fairvalue-Berechnungen, Stand: Juli 2020.

Das Entgelt für den Handelsplatz bekommt die jeweilige Börse. Den Spread, das ist die Differenz zwischen dem Verkaufs- und dem Kaufpreis, erhält derjenige, der Ihnen einen ETF verkauft, meistens ein Börsenmakler. Als durchschnittlichen Spread haben wir 0,2 Prozent der Kaufsumme angenommen.

Natürlich geht es auch günstiger als in unserem Beispiel. Es gibt Broker, die weniger verlangen als die ING, und im sogenannten Direkthandel an der Berliner Börse Tradegate müssen Sie beispielsweise keine Handelsplatzkosten bezahlen. Auch gibt es immer wieder Aktionen von Onlinebanken, bei denen die Brokerkosten entfallen.

Doch Kampfpreise und Lockangebote sind meistens nicht dauerhaft, wie die Erfahrung zeigt. Deswegen empfehlen wir, ein Wertpapierdepot bei einer stabilen Direktbank einzurichten, die langfristig auskömmliche Entgelte berechnet. Das schützt vor bösen Überraschungen wie etwa der Schließung eines Brokers und vor drastischen Anhebungen der Entgelte.

Für Anleger mit weniger Börsenerfahrung empfehlen wir das Wertpapierdepot der ING*. Eine Alternative ist die Consorsbank*. Erfahrene Anleger, die viel handeln, sind bei Smartbroker* richtig. Details zu diesen Anbietern und weitere Empfehlungen finden Sie in unserem Depot-Vergleich.

Falls Sie noch keine Erfahrung mit dem Handel von ETF über Online-Broker haben, schauen Sie sich unsere Videoanleitung an. Darin zeigen wir mit einem echten Depot, wie Sie online ETF kaufen können. Zum Video

Kleine Positionen haben kaum Einfluss auf ein ETF-Portfolio

Neben den Transaktionskosten gibt es aber noch andere Gründe, warum ein ETF-Portfolio nicht aus zu vielen Positionen bestehen sollte: Je niedriger das Gewicht eines einzelnen ETF ist, desto geringer ist der Einfluss auf das Gesamtergebnis. In der folgenden Tabelle können Sie ablesen, um wieviel Prozent eine Anlage mit einem bestimmten Portfolioanteil ansteigen muss, damit sie das Gesamtportfolio nennenswert bewegt. Beispiel: Hat ein ETF einen Anteil von nur 4 Prozent und steigt um 10 Prozent an, legt das Portfolio lediglich um 0,4 Prozent zu, falls alle anderen Positionen unverändert bleiben.

Wie Wertentwicklung und Gewicht einer Portfolio-Position das Gesamtportfolio um ... Prozent bewegen

wdt_ID

Positionsgröße / Wertänderung

4%

5%

10%

20%

30%

40%

50%

1

1%

0.04%

0.05%

0.10%

0.20%

0.30%

0.40%

0.50%

2

2%

0.08%

0.10%

0.20%

0.40%

0.60%

0.80%

1.00%

3

3%

0.12%

0.15%

0.30%

0.60%

0.90%

1.20%

1.50%

4

4%

0.16%

0.20%

0.40%

0.80%

1.20%

1.60%

2.00%

5

5%

0.20%

0.25%

0.50%

1.00%

1.50%

2.00%

2.50%

6

6%

0.24%

0.30%

0.60%

1.20%

1.80%

2.40%

3.00%

7

7%

0.28%

0.35%

0.70%

1.40%

2.10%

2.80%

3.50%

8

8%

0.32%

0.40%

0.80%

1.60%

2.40%

3.20%

4.00%

9

9%

0.36%

0.45%

0.90%

1.80%

2.70%

3.60%

4.50%

10

10%

0.40%

0.50%

1.00%

2.00%

3.00%

4.00%

5.00%

Quellen: Fairvalue-Berechnung, Stand: April 2019.

Auch verbessern sich die Portfoliokennzahlen wie Rendite, Risiko und maximaler Wertverlust nicht unbedingt, wenn Anleger auf möglichst viele verschiedene Anlagen setzen. Ein ähnliches Ergebnis ist oft mit nur wenigen ETF zu erreichen, wie Sie weiter unten sehen werden. Und nicht zuletzt ist es einfacher, den Überblick in Ihrem ETF-Portfolio zu behalten, wenn Sie sich auf eine möglichst geringe Anzahl börsengehandelter Indexfonds beschränken. Das gilt auch für größere Depots mit einem Volumen von mehreren hunderttausend Euro.

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Jeden Sonntag. Kostenlos

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Nachdem Sie sich für die Anlageklassen entschieden haben, die Sie in Ihr ETF-Portfolio aufnehmen möchten, stellt sich die Frage nach der besten Gewichtung, die viele Anleger zeitlebens quält. Sollten manche Positionen größer und andere kleiner sein und falls ja, welche?

Letztlich geht es bei dieser Frage um das optimale Portfolio, von dem die meisten Anleger träumen, seit der amerikanische Ökonom Harry Markowitz seine nobelpreisgekrönte Portfoliotheorie im Jahr 1952 veröffentlichte. Danach ist ein Portfolio optimal oder effizient, wie es in der Wissenschaft heißt, falls kein anderes Portfolio existiert, das bei gleichem Risiko eine höhere Rendite liefert, oder – andersherum – falls kein Portfolio existiert, das bei gleicher Rendite weniger riskant ist.

In der Theorie gibt es also nicht DAS beste ETF-Portfolio, sondern ein Vielzahl. Was für einen einzelnen Anleger effizient ist, hängt von seinen Präferenzen ab. Will ein Investor eine Rendite von jährlich 8 Prozent, ist das Portfolio aus seiner Sicht das Beste, das diesen Ertrag mit dem geringsten Risiko liefert. Ein anderer Investor könnte eine maximale Schwankungsbreite wählen, die nicht überschritten werden soll. Das Portfolio mit der gewählten Volatilität, das die höchste Rendite bringt, wäre für ihn optimal.

Die Zusammensetzung von optimalen Portfolios ändert sich mit dem Anlageuniversum, aus dem Investoren ihr Depot zusammenstellen können. Sehr vermögende Investoren können beispielsweise Anlageklassen mit einbeziehen, zu denen Kleinanleger keinen Zugang haben. Dazu zählt etwa Private Equity. Wer in entsprechende Fonds investieren will, muss mindestens 250.000 Euro hinlegen. Soll der Portfolioanteil maximal 20 Prozent betragen, wäre also ein Vermögen von wenigsten 1,25 Millionen Euro notwendig, um einen Private-Equity-Fonds aufzunehmen.

Effiziente Portfolios existieren nur in der Theorie

Bedauerlicherweise existieren effiziente Portfolios aber nur in der Theorie. In der Praxis sind sie unerreichbar. Es lässt sich zwar im Nachhinein berechnen, welche Portfolios optimal gewesen wären. Doch welche ETF-Portfolios in der Zukunft effizient sein werden, lässt sich nicht mit Sicherheit bestimmen. Um effiziente Portfolios zu berechnen, müssen die Renditen, die Volatilitäten und die Korrelationen der einzelnen Bestandteile bekannt sein.

Nun weiß aber niemand im Voraus genau, wie sich einzelne Aktien-, Anleihen- und Rohstoffmärkte entwickeln werden. Deswegen schätzen Fachleute diese Kennzahlen. Doch meistens treten diese Erwartungen nicht ein. Die Schätzfehler wiederum führen zu Portfoliozusammensetzungen, die alles andere als optimal sind und zum Teil schwache Renditen liefern. Das Modell von Markowitz ist dafür besonders anfällig.

Natürlich haben sich die Methoden seit den 1950er-Jahren verbessert. Hinzukommen gewaltige Rechenkapazitäten, die heute zur Portfoliooptimierung genutzt werden können. Dennoch gibt es nach wie vor kein Modell, das mit Sicherheit funktioniert und kontinuierlich besser abschneidet als ein gleichgewichtetes Portfolio, in dem jede Anlageklasse denselben Anteil hat. Solche Zusammensetzungen werden auch als „naiv“ oder als 1/N-Portfolio bezeichnet.

Ein gleichgewichtetes ETF-Portfolio ist eine fast unschlagbare Lösung

Naiv klingt nicht sehr schmeichelhaft. Doch diese einfache, für jedermann umsetzbare Regel, ist ziemlich erfolgreich. Der Analyst Johannes Bock hat in seiner Promotion an der Warwick Business School 16 Optimierungsmodelle untersucht. Bock testete diese Methoden mit sechs verschiedenen Datensätzen, darunter amerikanische Einzelaktien und internationale Länderindizes. Ergebnis: Viele Optimierungsansätze funktionieren nicht. Sie schnitten durch die Bank schlechter ab als ein naives Portfolio. Doch auch mit den besten modernen Methoden war es nicht möglich, ein gleichgewichtetes Portfolio über alle Datensätze zu übertreffen. Hinzu kommt, dass diese Modelle in der Praxis viel Zeitaufwand und hohe Kosten verursachen, weil die Portfoliozusammensetzung sehr häufig angepasst werden muss.

Bocks Fazit: Simple Diversifikationsregeln sind nicht ineffizient. Für Privatanleger drängen sich demnach gleichgewichtete ETF-Portfolios auf.

Die Zutaten für Ihr ETF-Portfolio

Wir konstruieren hier nur den riskanten Anteil eines Portfolios. Für den sicheren Anteil empfehlen wir Tagesgeld und Festgeld und Euro-Staatsanleihen. Abhängig von Ihrer Risikoneigung kombinieren Sie also das riskante ETF-Portfolio mit einem entsprechenden Anteil sicherer Anlagen.

Wir haben acht riskante Anlageklassen ausgewählt, die Sie beliebig miteinander mischen können. Die folgende Tabelle zeigt, wie sich diese Märkte zwischen Januar 2001 und Ende November 2018 entwickelten.

Die Anlageklassen im Überblick

wdt_ID

Anlageklasse

Index

Rendite p. a.

Volatilität

Max. Wertverlust

Sharpe Ratio

1

Industrieländer-Aktien

MSCI World NR EUR

3.80%

13.47%

-49.17%

0,24

2

Schwellenländer-Aktien

MSCI EM NR EUR

7.73%

19.24%

-56.24%

0,41

3

Schwellenländer-Anleihen

FTSE EMUSDGBI USD

6.89%

10.41%

-20.73%

0,56

4

High-Yield-Bonds

BBgBarc Global High Yield TR EUR

7.04%

10.20%

-29.97%

0,58

5

Nahrungsmittel-Aktien

MSCI World/Consumer Staples NR EUR

6.26%

10.64%

-32.99%

0,50

6

Immobilien-Aktien

MSCI EMU/Real Estate NR EUR

8.82%

18.76%

-70.68%

0,47

7

Gold

LBMA Gold Price AM USD

7.59%

16.24%

-37.03%

0,45

8

Rohstoffe

DB LCI-OY Balanced TRAC TR USD

3.29%

13.49%

-42.32%

0,21

Quellen: Morningstar Direct, Portfolio Visualizer, Fairvalue, Stand: April 2019.

Unsere acht ETF-Portfolios sind also nicht in Stein gemeißelt, sondern Vorschläge, an denen Sie sich orientieren können. Damit auch für sehr kleine Anlagesummen passende Mischungen zur Verfügung stehen, beginnen wir mit einem Portfolio, das nur aus einem einzigen ETF besteht. Schritt für Schritt erhöhen wir die Anzahl der Portfoliokomponenten. Auf diese Weise können Sie anhand der Kennzahlen beobachten, was eine weitere Anlageklasse im Portfolio in der Vergangenheit gebracht hätte.

Vorschläge für ETF-Portfolio-Mischungen

Wir fangen mit Industrie- und Schwellenländeraktien-ETF an, die zusammen den Weltmarkt weitgehend abdecken. Anschließend nehmen wir einen Schwellenländeranleihen-ETF dazu. Er senkt die Volatilität und den zweitweisen maximalen Wertverlust des Portfolios deutlich. Eine ähnliche Wirkung hat auch ein High-Yield-Bonds-ETF. Gold als vierter Baustein verbessert die Kennzahlen noch weiter.

Die Portfoliomischungen in der Übersicht

wdt_ID

Anlageklasse

P 1

P 2

P 3

P 4

P 5

P 6

P 7

P 8

1

Industrieländeraktien

100%

50%

33.33%

25%

20%

16.67%

14.29%

12.50%

2

Schwellenländeraktien

50%

33.34%

25%

20%

16.67%

14.29%

12.50%

3

Schwellenländeranleihen

33.33%

25%

20%

16.67%

14.29%

12.50%

4

Gold

25%

20%

16.67%

14.29%

12.50%

5

Nahrungsmittelaktien

20%

16.67%

14.29%

12.50%

6

High-Yield-Bonds

16.67%

14.29%

12.50%

7

Immobilienaktien

14.29%

12.50%

8

Rohstoffe

12.50%

Die ETF-Portfolios im historischen Vergleich (Startwert: 50.000 Euro)

wdt_ID

Portfolio

Endwert

Rendite p.a.

Volatilität

Bestes Jahr

Schlechtestes Jahr

Max. Verlust

Sharpe Ratio

1

Portfolio 1

97600

3.80%

13.47%

26.17%

-37.67%

-49.17%

0,24

2

Portfolio 2

144860

6.12%

15.56%

49.41%

-44.30%

-51.83%

0,37

3

Portfolio 3

161611

6.77%

12.25%

40.76%

-31.48%

-36.07%

0,49

4

Portfolio 4

176418

7.29%

10.42%

36.48%

-21.41%

-24.23%

0,60

5

Portfolio 5

172424

7.15%

9.74%

33.13%

-21.01%

-25.95%

0,62

6

Portfolio 6

172904

7.17%

9.48%

36.38%

-21.35%

-23.83%

0,63

7

Portfolio 7

190130

7.74%

9.53%

38.16%

-25.93%

-28.57%

0,69

8

Portfolio 8

175626

7.26%

9.23%

36.44%

-25.82%

-27.55%

0,66

Quellen: Morningstar Direct, Portfolio Visualizer, Fairvalue, Stand: April 2019.

Die Ergebnisse basieren auf Indexdaten in Euro nach Abzug der Quellensteuer von Anfang 2001 bis Ende November 2018. Fondskosten sind nicht berücksichtigt.

Die Berechnungen zeigen, dass es zwischen Januar 2001 und Dezember 2018 möglich war, mit nur vier ETF ein ziemlich solides Portfolio zusammenzustellen. Allerdings sagt die Vergangenheit nichts über die Zukunft aus. Die hier beispielhaft gezeigten ETF-Portfolios werden künftig andere Renditen erzielen. Beispielsweise war die Entwicklung von Gold in unserem Untersuchungszeitraum ausgezeichnet. Es ist nicht zu erwarten, dass die Renditen künftig so hoch bleiben. Andersherum sollten die Erträge von Industrieländeraktien steigen. Sie schnitten im Analysezeitraum unterdurchschnittlich ab, gemessen an der langfristigen Historie.

Während die künftigen Renditen unbekannt sind, können Anleger aber darauf bauen, dass sich die acht ausgewählten Anlageklassen auch in Zukunft mit hoher Wahrscheinlichkeit unterschiedlich entwickeln und sich demnach zur Diversifikation eignen werden.

Zudem können wir mit Monte-Carlo-Simulationen die Wahrscheinlichkeiten von künftigen Renditen und Verlusten näherungsweise berechnen. Die Ergebnisse vermitteln Anlegern ein gutes Gefühl dafür, was sie von ihrem ETF-Portfolio erwarten können. Wir haben am Beispiel des Portfolio 7 eine solche Simulation durchgeführt. Die Ergebnisse.

Mehr Rendite. Mehr Sicherheit. Mit Hilfe von exklusivem Finanzwissen.

Nur im Fairvalue-Newsletter. Jeden Sonntag. Kostenlos.

Das naive ETF-Portfolio mit dem besten Preis-Leistungsverhältnis

Die Sharpe Ratio drückt die Rendite über einem sicheren Zinssatz pro Risikoeinheit (Volatilität) aus. Je höher diese Kennzahl, desto besser war das Rendite-Risiko-Verhältnis. Die Sharpe Ratio ist so etwas wie das Preis-Leistungs-Verhältnis eines Wertpapieres oder eines ETF-Portfolios. Der Preis ist die Höhe der Wertschwankungen, den Anleger für die Rendite, die Leistung, bezahlen müssen.

Scrollen Sie noch einmal noch oben und schauen Sie sich die Tabelle mit den einzelnen Anlageklassen an: Die Volatilität der Portfolios fünf bis acht ist niedriger als die der Anlageklasse mit den geringsten Wertschwankungen. Auch die Sharpe Ratios sind höher als die der besten Anlageklasse. Das sind die (kostenlosen) Früchte einer guten Diversifikation. Das beste Portfolio gemessen an der Sharpe Ratio war das ETF-Portfolio 7.

Video: So bauen Sie robuste ETF-Portfolios

Fairvalue-Herausgeber Markus Neumann erklärt im Interview mit boerse@home, einem YouTube-Format der Börse Frankfurt, worauf Anleger bei der Konstruktion eines ETF-Portfolios achten sollten.

Das ETF-Portfolio 7 im Detail

Die Unterschiede zwischen einem gut diversifizierten ETF-Portfolio aus sieben aufeinander abgestimmten Anlageklassen im Vergleich zu einem Portfolio, das nur aus einem einzigen ETF auf den MSCI World bestand, sind gewaltig, wie die Kennzahlen in der Tabelle oben zeigen. Zwischen 2001 und November 2018 war die durchschnittliche Rendite pro Jahr des Portfolio 7 doppelt so hoch wie die des MSCI World (Portfolio 1).

Wertentwicklung des Portfolio 7 im Vergleich zum MSCI World

Quellen: Morningstar Direct, Portfolio Visualizer, Fairvalue, Stand: April 2019.

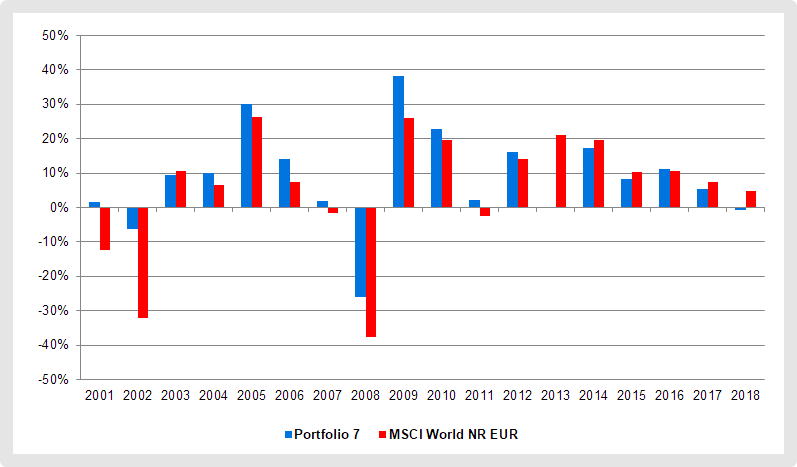

Die Renditeunterschiede für die einzelnen Kalenderjahre zeigt das nächste Diagramm. In 11 von 18 Jahren schnitt das Portfolio 7 besser ab als der MSCI World. Letzterer erzielte den größten Vorsprung gegenüber dem Portfolio 7 im Jahr 2013. Damals legte der MSCI World um gut 21 Prozent zu. Gold verlor dagegen mehr als 30 Prozent an Wert. Die anderen Portfoliokomponenten machten ebenfalls Minus (Schwellenländeraktien und -anleihen) oder schnitten schlechter ab als der MSCI World.

Jahresrenditen: In 11 von 18 Jahren lag das Portfolio 7 vorn

Quellen: Morningstar Direct, Portfolio Visualizer, Fairvalue, Stand: April 2019.

Wie sich das Portfolio 7 seit Anfang Dezember 2018 live entwickelte, lesen Sie in dem Beitrag Fairvalue Multi Asset ETF-Portfolio. Der Artikel enthält auch eine Liste der ETF, mit denen wir dieses Portfolio umgesetzt haben. Nach welchen Kriterien Fairvalue ETF auswählt, steht in dem Artikel ETF-Empfehlungen. Wie sich die Renditechancen des Portfolio 7 erhöhen lassen, lesen Sie in der Analyse zu Smart Beta.

Ausführliche Datenreports zu den einzelnen ETF-Portfolios können Sie hier als PDF-Datei herunterladen:

In Nachhinein sind wir immer schlauer: Welche ETF-Portfolios effizient gewesen wären

Damit Sie eine Vorstellung davon bekommen, wieviel Portfoliooptimierung zumindest theoretisch bringt, haben wir auch einige effiziente Portfolios berechnet. Das Anlageuniversum bildeten wieder die acht ausgewählten Anlageklassen.

Wir vergleichen die effizienten ETF-Portfolios mit dem gleichgewichteten Portfolio 8. Lassen Sie sich nicht davon irritieren, dass dessen Kennzahlen ein wenig von den oben berechneten abweichen. Ursache sind unterschiedliche Intervalle, in denen das Portfolio immer wieder auf seine Ausgangsgewichtung zurückgesetzt wurde. Rebalancing nennt sich das.

Bei den oben aufgeführten Portfolios haben wir jährlich ein Rebalancing durchgeführt, bei den effizienten Portfolios monatlich. Letzteres ist dem Optimierungstool geschuldet, das wir verwendet haben. Es lässt kein anderes Intervall zu.

Wir haben zunächst die Volatilität des naiven Ausgangsportfolios vorgegeben und dazu die Zusammensetzung gesucht, die bei diesen Wertschwankungen die höchste Rendite geliefert hätte. Das zweite effiziente Portfolio ist das mit der maximalen Sharpe Ratio. In der Portfoliotheorie wird es Marktportfolio oder auch Tangency Portfolio genannt. Das dritte optimierte Portfolio ist das sogenannte Minimum Variance Portfolio. Dabei handelt es sich um die Mischung mit der geringsten Volatilität.

Gewichtungen und Kennzahlen: Naives und effiziente ETF-Portfolios im historischen Vergleich

wdt_ID

Anlageklasse

Portfolio 8

9.38% Volatilität

Maximum Sharpe Ratio

Minimum Variance

1

Industrieländer-Aktien

12.50%

0%

0%

0%

2

Schwellenländer-Aktien

12.50%

0%

0%

0%

3

Schwellenländer-Anleihen

12.50%

8.80%

7.55%

14.09%

4

Gold

12.50%

32.54%

28.97%

13.31%

5

Nahrungsmittel-Aktien

12.50%

8.75%

17.33%

33.65%

6

High-Yield-Bonds

12.50%

21.01%

24.25%

15.84%

7

Immobilien-Aktien

12.50%

28.89%

21.89%

5.65%

8

Rohstoffe

12.50%

0%

0%

17.46%

9

Kennzahlen

10

Startwert

€ 10000

€ 10000

€ 10000

€ 10000

Quellen: Morningstar Direct, Portfolio Visualizer, Fairvalue, Stand: April 2019.

Wie die Daten zeigen, lässt sich ein gleichgewichtetes Portfolio noch deutlich verbessern – zumindest im Nachhinein. Statt gut 7 Prozent Rendite pro Jahr waren bei derselben Volatilität 8,4 Prozent jährlich möglich. Das führt beim Endvermögen zu einem gewaltigen Unterschied. Beachten Sie zudem, dass eine Minderung der Volatilität mit Renditeeinbußen verbunden war (Minimum Variance Portfolio).

Bemerkenswert ist auch, dass die von Anlegern sehr häufig als Basisinvestment verwendeten ETF auf den MSCI World und den MSCI Emerging Markets in den effizienten ETF-Portfolios keine Rolle spielen. Ihr Anteil beträgt null. Mit anderen Worten: Zwischen Januar 2001 und Dezember 2018 hätten Anleger bessere Ergebnisse erzielt, wenn sie auf diese Indizes verzichtet hätten. Aber das ist – wie gesagt – reine Theorie, die keine Hinweise auf die künftig optimale Zusammensetzung eines ETF-Portfolios liefert. Unserer Ansicht nach sollten Industrieländer- und Schwellenländeraktien in einem diversifizierten ETF-Portfolio enthalten sein.

Wie lange sollten Anleger ein ETF-Portfolio wenigstens halten?

Empfehlungen für die Haltedauer einer Anlageklasse oder eines Portfolios werden meist aus der historischen Kursentwicklung abgeleitet. Über die gesamte Datenreihe wird nach dem Anlagezeitraum gesucht, der in der Vergangenheit nie zu einem Verlust führte, unabhängig vom Einstiegszeitpunkt. Andersherum ausgedrückt: Die Mindestanlagedauer ergibt sich aus der längsten Phase, in der ein Portfolio im Minus notierte. Beim MSCI World auf Eurobasis nach Abzug der Quellensteuer war diese Durststrecke gemessen ab 2001 gut zwölf Jahre lang. Deswegen heißt es immer wieder, wer in den Weltaktienmarkt investiere solle wenigstens 15 Jahre Zeit mitbringen. In dieser Zeit darf das Kapital nicht benötigt werden, damit Anleger Börsencrashs aussitzen können.–

Für das Portfolio 7 betrug die Mindesthaltedauer dagegen zwei Drittel weniger. Wer zwischen 2001 und November 2018 in das ETF-Portfolio aus sieben Anlageklassen investierte und es vier Jahre lang hielt, machte keinen Verlust, egal wann er eingestiegen war.

Die fortlaufenden Renditen über alle Vierjahreszeiträume seit 2001 zeigt die folgende Abbildung. Jeder Punkt auf dem Graphen gibt die jeweils durchschnittliche, jährliche Rendite der zurückliegenden vier Jahre an.

Bei einer Haltedauer von vier Jahren machten Anleger mit dem Portfolio 7 keinen Verlust - unabhängig vom Einstiegszeitpunkt

Die höchste durchschnittliche Rendite pro Jahr, die das Portfolio 7 über einen Zeitraum von vier Jahren erzielte, betrug 19,8 Prozent, die niedrigste 2,2 Prozent. Mittelwert: 9,4 Prozent.

Quellen: Morningstar Direct, Portfolio Visualizer, Fairvalue, Stand: April 2019.

Wieviel Pflege braucht ein ETF-Portfolio?

Nachdem Sie sich für eine passende Portfolio-Mischung entschieden haben, müssen Sie ETF auf die entsprechenden Indizes auswählen. Sie müssen nicht die Indizes nehmen, die wir vorgeschlagen haben. Für jede Anlageklasse gibt es in der Regel mehrere Indizes von konkurrierenden Anbietern. Zwar unterscheiden sie sich im Detail, erfüllen aber im Großen und Ganzen denselben Zweck. Wie Sie bei der Auswahl von ETF vorgehen sollten, lesen Sie in unserem Beitrag zum ETF-Vergleich.

Sie können aber auch unseren ETF-Empfehlungen folgen. Wir haben für sieben der hier verwendeten Anlageklassen die besten ETF ausgewählt.

Haben Sie Ihr gleichgewichtetes ETF-Portfolio einmal bei Ihrer Depotbank eingerichtet, können Sie sich entspannt zurücklehnen. Ein passives Buy-and-hold-Portfolio wird langfristig eine gute Rendite liefern, solange die Welt nicht untergeht, und macht wenig Arbeit. Sie können es einfach laufen lassen. Weil sich die Kurse der einzelnen Komponenten aber unterschiedlich entwickeln werden, sollten Sie Ihr Portfolio regelmäßig auf die Startgewichtung zurücksetzen. Einmal jährlich reicht. Was das bei riskanten Portfoliokomponenten im Einzelnen bringt, lesen Sie in unserer Untersuchung Rebalancing von ETF-Portfolios.

Bei kleinen Depots lohnt es sich aber selbst bei preiswerten Online-Brokern wie Smartbroker* kaum, die Gleichgewichtung mit Umschichtungen wieder herzustellen. Denn dafür müssten Sie viele kleine Transaktionen durchführen. Das verursacht unverhältnismäßig hohe Kosten (siehe oben). Führen Sie in solchen Fällen nur ein Rebalancing durch, wenn Sie ihr Portfolio aufstocken. So halten sich die Kosten in Grenzen und Sie müssen keine Steuern auf realisierte Gewinne wie bei Umschichtungen bezahlen.

Fairvalue-Empfehlung

Machen Sie nicht den Fehler, auf kurzfristige, unsinnige Vergleiche zu schielen und Ihr Portfolio infrage zu stellen. Es liegt in der Natur der Sache, dass einzelne Anlagen sich immer besser entwickeln werden als Ihr ETF-Portfolio (siehe oben). Ein gleichgewichtetes Portfolio ist keine Alles-oder-Nichts-Wette. Sie beschreiten damit den goldenen Mittelweg, der Ihre Nerven schonen und Ihnen langfristig gute Erträge einbringen wird.

Zudem sollten Sie sich nicht beirren lassen, wenn ihr ETF-Portfolio zeitweise schlechter abschneidet als andere. Auch das ist vollkommen normal. Kein Portfolio ist zu jeder Zeit allen anderen überlegen, belegt eine Studie des Analysten Meb Faber. Er hat die strategische Asset Alloacation von elf Startinvestoren wie Mohamed El-Erian und Marc Faber untersucht. Die Ergebnisse zeigen, dass die Portfolio-Renditen auf lange Sicht sehr nah beieinander liegen, obwohl die Super-Anleger sehr unterschiedliche Strategien verfolgen. Die Portfolios der Starinvestoren.

Gewichtung nach Wirtschaftsleistung statt nach Marktkapitalsierung

Wer eine größere Summe anlegen möchte, kann den Aktienanteil im Portfolio noch optimieren. Statt ETF auf den MSCI World und den MSCI Emerging Markets können Sie einzelne Länder-ETF oder Regionen-ETF einsetzen und diese nach der Wirtschaftsleistung gewichten. In vier von fünf Jahrzehnten brachte das höhere Renditen, zeigt eine Untersuchung von Fairvalue. Alle Details enthält unserer Beitrag BIP-Gewichtung oder Marktkapitaliserung?

Trendfolgestrategien im ETF-Portfolio

Anleger, die noch mehr Sicherheit in ihr Portfolio bringen wollen, können mit ETF auf den MSCI World und den MSCI Emerging Markets eine sogenannte Trendfolgestrategie verfolgen. Das kostet in der Regel Rendite, senkt aber die Volatilität und vor allem die maximalen Wertverluste deutlich. Wie das genau funktioniert, lesen Sie in unserer Analyse zu Strategien mit dem gleitenden Durchschnitt.

Übrigens: Nobelpreisträger Harry Markowitz waren die Schwächen seiner Portfoliotheorie in der Praxis sehr wohl bewusst. Zeitungsberichten zufolge versuchte er gar nicht erst, seine eigenen Ersparnisse effizient anzulegen. Er entschied sich für ein gleichgewichtes Portfolio und investierte die Hälfte seines Geldes in Aktien und die andere Hälfte in Anleihen.

*Bei den mit einem Stern gekennzeichneten Links handelt es sich um Partner-Links, sogenannte Affiliate Links. Wenn Sie einen solchen Link anklicken und bei dem Partnerunternehmen einen Vertrag abschließen oder ein Produkt erwerben, erhält Fairvalue unter Umständen eine Provision. Ihnen entstehen daraus keine Nachteile, da das Budget für die Kundenwerbung bereits in den Preisen der Anbieter enthalten ist. Mit der Nutzung unserer Affiliate Links tragen Sie dazu bei, dass unser Informationsangebot kostenlos und damit für jedermann zugänglich bleiben kann.

Bei Fairvalue sind Redaktion und Monetarisierung strikt getrennt. Die Redaktion wählt weder ihre Themen im Hinblick auf eine mögliche Monetarisierung aus noch bevorzugt sie Anbieter, die Provisionen zahlen. Die Redaktion erstellt ihre Beiträge nach besten Wissen und Gewissen allein im Interesse der Leser. Erst nach der Fertigstellung eines Beitrages prüfen wir, ob er Empfehlungen enthält, für die Affiliate Programme existieren. Mehr zu den Interessenkonflikten, die aus dem sogenannten Affiliate Marketing resultieren, lesen Sie in dem Beitrag Über Fairvalue.

Artikel jetzt freischalten und weiterlesen

Was wir bieten:

Exklusive Inhalte mit Tiefgang

Konkrete Anlageempfehlungen

30-Tage Zugriff auf den Artikel

Keine Werbung, kein Abo

Fairvalue ist Deutschlands investigatives Onlinemagazin für Geldanleger. Die Redaktion erstellt ihre exklusiven Analysen und Ratgeber vorwiegend auf der Basis eigener quantitativer Untersuchungen. Die Beiträge liefern langfristig orientierten Investoren eine fundierte Grundlage für erfolgreiche Anlageentscheidungen. Mehr über Fairvalue

Inhaltverzeichnis

Klasse statt Masse: Weniger ist oft mehr

Kleine Positionen haben kaum Einfluss auf ein ETF-Portfolio

Wie sollten Anleger ihr ETF-Portfolio gewichten?

Effiziente Portfolios existieren nur in der Theorie

Ein gleichgewichtetes ETF-Portfolio ist eine fast unschlagbare Lösung

Die Zutaten für Ihr ETF-Portfolio

Vorschläge für ETF-Portfolio-Mischungen

Das naive ETF-Portfolio mit dem besten Preis-Leistungsverhältnis

Video: So bauen Sie robuste ETF-Portfolios

Das ETF-Portfolio 7 im Detail

In Nachhinein sind wir immer schlauer: Welche ETF-Portfolios effizient gewesen wären

Wie lange sollten Anleger ein ETF-Portfolio wenigstens halten?

Wieviel Pflege braucht ein ETF-Portfolio?

Fairvalue-Empfehlungen

Textlänge: 3600 Wörter. Anzahl der Tabellen: 6. Anzahl der Grafiken: 3.

Inklusive: Ausführliche Datenanalysen zu acht ETF-Portfolio-Vorschlägen als Download

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.