High-Yield-Bonds – viel Rendite für relativ wenig Risiko

Von Markus Neumann

Das Model "Dauphine" des französischen Automobilherstellers Renault in den 1950er-Jahren. Die Anleihen des Konzerns zählen zu den High-Yield-Bonds.

Vor High-Yield-Bonds schrecken viele Anleger zurück. Die Hochzinsanleihen von stark verschuldeten Unternehmen sind deutlich riskanter als sichere Staatsanleihen. Doch richtig eingesetzt, leisten High-Yield-Bonds einen wertvollen Beitrag zur Diversifikation eines Portfolios.

Thyssenkrupp, Renault, Nokia, Deutsche Bank – einst waren diese Konzerne stolze Unternehmen. Es war kaum vorstellbar, dass sie einmal pleitegehen könnten. Doch heute erscheint das nicht mehr ausgeschlossen. Die Anleihen, die sie herausgeben, sind in den Augen der internationalen Ratingagenturen nur noch Ramsch. Ihre Kreditwürdigkeit ist unter die Marke gesunken, die Konzerne mit guter Bonität von denen mit schlechter trennt.

Thyssenkrupp und den anderen drei Unternehmen fehlt das an den Finanzmärkten so wichtige Prädikat „Investment Grade“. Wem die Agenturen dieses Rating verwehren, gilt als weniger kreditwürdig. Deshalb müssen solche Firmen höhere Zinsen bezahlen. Aus diesem Grund werden Anleihen ohne Investment-Grade-Rating High-Yield-Bonds genannt, Hochzinsanleihen. Nicht selten bezeichnen sie Analysten und Medien auch als Junk Bonds, als Ramsch- oder Müll-Anleihen, weil das Ausfallrisiko dieser Papiere höher ist als das von Investment-Grade-Anleihen.

Wie Sie ein fast unschlagbares ETF-Portfolio zusammenstellen und managen, zeigt Honorarberater Markus Neumann in seinem neuen Buch. Darin verdichtet er aktuelle Erkenntnisse der Finanzmarktforschung und eigene exklusive Datenanalysen zu einem konsistenten Ratgeber für Anleger, die ihren Erfolg nicht dem Zufall überlassen wollen. (Gebundenes Buch 215 x 140 x 25 mm, 256 Seiten, ISBN: 978-3-94689659-3). Blick ins Buch

High-Yield-Bonds sind deutlich besser als ihr Ruf

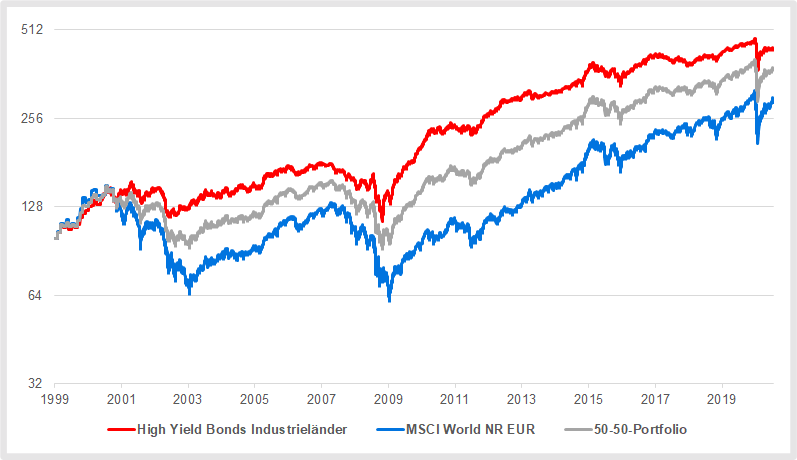

Doch die Namensgebung macht diesen Nischenmarkt schlechter als er ist. Von März 1999 bis Ende August 2020 lieferten High-Yield-Bonds von Unternehmen aus den entwickelten Industrieländern 2 Prozentpunkte mehr Rendite pro Jahr als börsengehandelte Indexfonds (ETF) auf den Industrieländeraktienindex MSCI World. Gleichzeitig waren die Wertschwankungen der Hochzinsanleihen erheblich niedriger.

Globale Hochzinsanleihen im Vergleich zu Industrieländeraktien inklusive wiederangelegte Zinsen und Dividenden (logarithmierte Skala)

High-Yield-Bonds = Bloomberg Barclays Global High Yield TR Index bis 14.11.2012. Danach iShares Global High Yield Corporate Bond UCITS ETF inklusive Zinsausschüttungen. Quellen: Morningstar Direct, iShares, Fairvalue-Berechnungen, Stand: September 2020.

wdt_ID

Index / Kennzahl

März 1999-August 2020

2000-2009

2010-2019

1

High-Yield-Bonds Industrieländer

2

Ø Rendite p. a.

7.15%

4.78%

9.04%

3

Volatilität

9.06%

9.35%

8.02%

4

Rendite-Risiko-Ratio

0.79

0.51

1.13

5

MSCI World

6

Ø Rendite p. a.

5.13%

-3.76%

12.19%

7

Volatilität

16.57%

17.14%

13.46%

8

Rendite-Risiko-Ratio

0.31

-0.22

0.91

9

50-50-Portfolio

10

Ø Rendite p. a.

6.35%

0.77%

10.68%

High-Yield-Bonds = Bloomberg Barclays Global High Yield TR Index bis 14.11.2012. Danach iShares Global High Yield Corporate Bond UCITS ETF inklusive Zinsausschüttungen. Quellen: Morningstar Direct, iShares, Fairvalue-Berechnungen, Stand: September 2020.

Insgesamt boten Hochzinsanleihen von Unternehmen ein besseres Rendite-Risiko-Verhältnis als der MSCI World. Wer in High-Yield-Bonds investierte, erzielte pro Risikoeinheit einen höheren Ertrag. Das gilt nicht nur für den gesamten Untersuchungszeitraum, sondern auch für die ersten beiden Jahrzehnte im neuen Jahrtausend (siehe Tabelle). Das in den vergangenen Jahren oft bemühte Mantra, Aktien seien „alternativlos“, weil festverzinsliche Wertpapiere immer weniger Zinsen abwerfen, erweist sich demnach als nicht stichhaltig.

Aktienanleger, die auch Hochzinsanleihen in ihr Portfolio aufnahmen, senkten ihr Risiko Dank einer niedrigen Korrelation von rund 0,43 deutlich und erhöhten gleichzeitig ihre Rendite. Von 2010 bis Ende 2019 war auch das Rendite-Risiko-Verhältnis eines gemischten Portfolios, das je zur Hälfte aus einem MSCI-World-ETF und einem ETF auf globale High-Yield-Bonds bestand, besser als das der Einzelkomponenten (siehe Tabelle oben).

Mehr Rendite. Mehr Sicherheit. Mit Hilfe von exklusivem Finanzwissen.

Nur im Fairvalue-Newsletter. Jeden Sonntag. Kostenlos.

High-Yield-Bonds – Woher kommt die Rendite?

Den überwiegenden Teil der Erträge erzielen Hochzinsanleihen mit den Zinskupons. Die Emittenten zahlen jährlich zu festgelegten Terminen Zinsen an die Kreditgeber. Eine Quelle für zusätzliche Gewinne und Verluste sind Kursschwankungen. Steigt beispielsweise die Risikobereitschaft der Anleger, zahlen sie höhere Kurse für Hochzinsanleihen und nehmen niedrigere Renditen in Kauf. Auf der anderen Seite kann eine steigende Risikoaversion wie etwa zu Beginn der Corona-Pandemie zu erheblichen Kursverlusten führen (mehr dazu unten). Bei internationalen Hochzinsanleihen haben zudem Wechselkursschwankungen erheblichen Einfluss auf die Kursentwicklung.

Insgesamt sind High-Yield-Bonds riskante Anlagen. Sie sind zwar sicherer als Aktien, aber erheblich schwankungsanfälliger als Euro-Staatanleihen von Ländern mit bester Bonität wie Deutschland. Hochzinsanleihen gehören deswegen bei der Zusammenstellung eines Portfolios auf die risikobehaftete Seite. Wer High-Yield-Bonds gegen Euro-Staatsanleihen austauscht, um die Rendite seines Portfolios zu erhöhen, hebt auch das Risiko deutlich an und senkt meist das Rendite-Risiko-Verhältnis.

So entwickelten sich Hochzinsanleihen während Börsencrashs

Während der fünf größten Börsencrashs am Weltaktienmarkt seit 1999 büßten Hochzinsanleihen von Unternehmen aus Industrieländern weniger an Wert ein als der MSCI World. Zudem erholten sich die festverzinslichen Wertpapiere schneller als der Weltaktienmarkt.

Entwicklung von High-Yield-Bonds während der fünf schwersten Kursstürze am Weltaktienmarkt seit 1999

wdt_ID

Auslöser

Anfang

Ende

Verlust High Yield Bonds*

Erholung nach … Tagen

Verlust MSCI World

1

Technologieblase

9/28/2000

3/12/2003

-12%

491

-57%

2

Finanzkrise

6/15/2007

3/9/2009

-24%

192

-53%

3

Eurokrise

2/17/2011

8/19/2011

-6%

105

-21%

4

April 15-Feb. 16

4/15/2015

2/11/2016

-16%

243

-22%

5

Corona

2/19/2020

3/23/2020

-22%

-34%

High-Yield-Bonds = Bloomberg Barclays Global High Yield TR Index bis 14.11.2012. Danach iShares Global High Yield Corporate Bond UCITS ETF inklusive Zinsausschüttungen. Quellen: Morningstar Direct, iShares, Fairvalue-Berechnungen, Stand: September 2020.

In der Finanzkrise von 2007 bis 2009 setzte der Kursverfall bei High-Yield-Bonds früher ein als auf dem Aktienmarkt. Insgesamt summierte sich der Verlust damals auf 37 Prozent.

High-Yield-Bonds: Ein kleiner Nischenmarkt

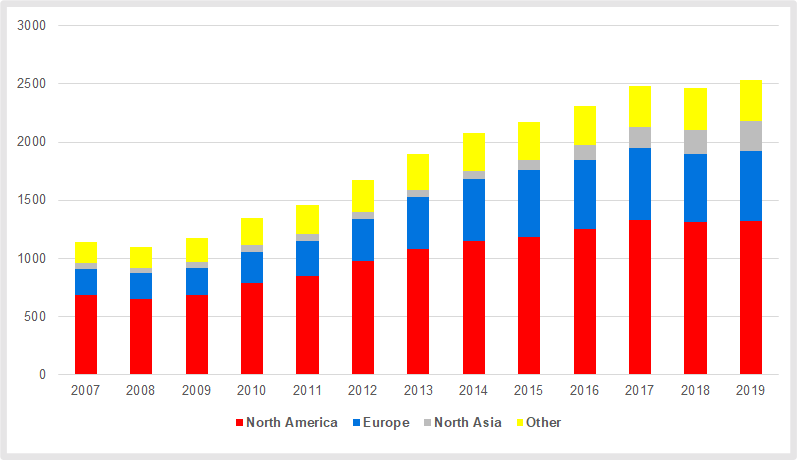

Der Markt für High-Yield-Bonds ist klein. Laut dem Internationalen Währungsfonds (IWF) betrug das Volumen ausstehender Hochzinsanleihen von Unternehmen Ende 2019 weltweit 2,5 Billionen US-Dollar. Das entspricht einem Marktanteil von 2 Prozent gemessen am Börsenwert aller ausstehenden Anleihen.

Mit Abstand am größten ist der High-Yield-Markt in den USA gefolgt von Europa (siehe Grafik). Insgesamt ist das Segment laut IWF in den Jahren zwischen 2010 und Ende 2019 um 116 Prozent gewachsen. Die meisten Hochzinsanleihen halten Fonds. Aber auch Pensionskassen und Versicherungen zählen zu den Käufern.

Das Emissionsvolumen von Junk Bonds steigt

Quelle: Internationaler Währungsfonds

In High-Yield-Bonds investieren

Wie bei jeder Anlageklasse gibt es unterschiedliche Wege für ein Investment. Anleger können einzelne High-Yield-Bonds kaufen oder über aktiv gemanagte Fonds und passive ETF investieren.

Ein individuelles Portfolio aus Einzelanleihen zusammenzustellen ist zeitaufwendig und teuer. Hinzu kommt, dass viele High-Yield-Bonds für Privatanleger nicht erschwinglich sind. Ihr Nennwert beträgt meist 100.000 Euro.

Aktiv gemanagte Fonds haben den Nachteil, dass sie relativ teuer sind und die meisten von ihnen auf lange Sicht den Markt nicht schlagen. Insofern bieten sich auch für Hochzinsanleihen ETF an.

Alles, was Sie über die Konstruktion von exzellenten ETF-Portfolios wissen müssen: Wie Sie Anlageklassen klug mischen, wie Sie Ihre Rendite aufbessern, wie Sie erfolgreiches Risikomanagement betreiben, wie Sie gute ETF systematisch auswählen, was in den wichtigsten Indizes steckt u. v. m. Blick ins Buch

Unterschiede bei High-Yield-Bonds-ETF

An deutschen Börsen sind mittlerweile mehr als 20 ETF auf High-Yield-Bonds notiert. Manche von ihnen bilden spezielle Untersegmente ab. Für die meisten Privatanleger sind aber breit diversifizierte Indizes die beste Wahl, die jeweils den gesamten Markt abbilden.

Anders als bei Aktien orientieren sich Indexanbieter wie IHS Markit bei der Zusammenstellung ihrer High-Yield-Bonds-Indizes nicht am Ländersitz des Emittenten, sondern an der Währung, in der ein Unternehmen eine Anleihe herausgibt. So hat beispielsweise der amerikanische TV-Anbieter Netflix eine Hochzinsanleihe in Euro begeben, die in Euro-Indizes notiert ist.

In der Regel nehmen die Unternehmen aber in ihrer Heimatwährung Geld am Anleihenmarkt auf. In den Euro-Indizes sind deswegen vor allem Konzerne aus Europa vertreten, in den US-Dollar-Indizes fast ausschließlich amerikanische Firmen. Zudem gibt es einen ETF auf einen gemischten globalen High-Yield-Bonds-Index, der sich auf Firmen aus den Industrieländern bezieht. Er darf Hochzinsanleihen in US-Dollar, Euro, dem britischen Pfund und dem kanadischen Dollar enthalten.

High-Yield-Bonds-Märkte im Vergleich

Hochzinsanleihen in US-Dollar schnitten zwischen Ende 2012 und Anfang September 2020 besser ab als Papiere in Euro (siehe Tabelle). In den USA waren die Zinsen in den vergangenen Jahren höher. Hinzu kamen Wechselkursgewinne von 0,9 Prozentpunkten pro Jahr. Allerdings war auch die Schwankungsbreite von US-Dollar-Hochzinsanleihen größer. Etwa ein Viertel der Volatilität war auf Wechselkursschwankungen zurückzuführen.

Junk Bonds in US-Dollar lieferten in den vergangenen Jahren die höchste Rendite

wdt_ID

Kennzahl

High Yield Euro

High Yield Global

High Yield US-Dollar

1

Ø Rendite p. a.

3.62%

5.08%

5.54%

2

Volatilität

3.94%

8.14%

8.67%

3

Rendite-Risiko-Ratio

0.92

0.62

0.64

High-Yield Euro = iShares € High Yield Corp Bond UCITS ETF, High-Yield Global = iShares Global High Yield Corp Bond UCITS ETF, High-Yield US-Dollar = iShares $ High Yield Corp Bond UCITS ETF. Quellen: iShares, Fairvalue-Berechnungen, Stand: September 2020.

Die Frage, für welchen Markt sich Anleger aus der Eurozone entscheiden sollen, lässt sich nicht pauschal beantworten. Was die richtige Wahl ist, hängt letztlich von den individuellen Präferenzen ab. US-Dollar-Anleihen bieten nach wie vor höhere Zinsen, sind aber wegen des Währungsrisikos auch riskanter als High-Yield-Bonds in Euro. Zudem ist der Diversifikationseffekt von US-Dollar-Bonds geringer. Ihre Korrelation mit dem Weltaktienmarkt war deutlich höher als die von Junk Bonds in Euro.

Demnach liegen Anleger, bei denen die Renditechancen im Vordergrund stehen, mit US-Dollar-Hochzinsanleihen richtig. Wer dagegen vor allem sein Risiko so gering wie möglich halten will, sollte sich für High-Yield-Bonds in Euro entscheiden. Die goldene Mitte ist ein weltweit investierender ETF.

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Jeden Sonntag. Kostenlos

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Ein solcher Fonds ist der iShares Global High Yield Corporate Bond ETF. Er bildet den Markit iBoxx Global Developed Markets High Yield Capped Index ab. Dieser Index enthält mehr als 1700 Hochzinsanleihen. Knapp 60 Prozent davon in US-Dollar und gut 38 Prozent in Euro. Hinzu kommen Unternehmensanleihen in britischen Pfund (1,9 Prozent) und in kanadischen Dollar (0,3 Prozent).

Der Zusatz „Capped“ bezieht sich auf das auf 3 Prozent begrenzte Gewicht, dass ein einzelner Emittent maximal im Index erreichen darf. Auf der anderen Seite müssen Unternehmen, die High-Yield-Bonds in US-Dollar herausgeben, insgesamt wenigstens ein Emissionsvolumen von einer Milliarde US-Dollar auf die Waage bringen. Für einzelne Anleihen muss das ausstehende Mindestvolumen wenigstens 400 Millionen US-Dollar betragen. Bei anderen Währungen sind die Grenzen niedriger.

Die Mindestlaufzeit für neu in den Index aufgenommene Anleihen beträgt anderthalb Jahre (maximal 15 Jahre). Anleihen, deren Restlaufzeit unter 12 Monate sinkt, tauscht Markit bei der monatlichen Überprüfung des Index gegen Papiere mit längeren Laufzeiten aus. Die einzelnen Hochzinsanleihen werden nach ihrem Börsenwert gewichtet. Ihre Laufzeit ist im Schnitt eher kurz. Sie beträgt gut vier Jahre (Stand: September 2020).

Die folgende Tabelle liefert einen Überblick über weitere ETF, die High-Yield-Bonds-Indizes nachbilden:

ETF auf Hochzinsanleihen im Vergleich

wdt_ID

ETF

ISIN

Kosten (TER)

Ausschüttungen

Währung

Effektivverzinsung

1

iShares $ High Yield Corp Bond UCITS ETF

IE00B4PY7Y77

0.50%

ja

US-Dollar

4.52%

2

iShares Global High Yield Corp Bond UCITS ETF

IE00B74DQ490

0.50%

ja

Gemischt

4.30%

3

SPDR® Bloomberg Barclays Euro High Yield Bond UCITS ETF

IE00B6YX5M31

0.40%

ja

Euro

3.66%

Quellen: Anbieter, Stand: September 2020.

Handeln mit High-Yield-Bonds-ETF

Anleihen sind keine liquide Anlageklasse wie Aktien. Sie werden meist nicht an Börsen, sondern über Banken gehandelt. Nur für wenige Anleihen finden sich zu jedem Zeitpunkt Käufer und Verkäufer auf dem Markt. Für Anleger bedeutet das: Es ist nicht garantiert, dass sie ihre Anleihen jederzeit zu einem fairen Preis verkaufen können. Das kann besonders während Börsencrashs schwierig werden. Jüngstes Beispiel: Die Corana-Krise im März 2020.

Damals fielen die Aktienkurse so schnell fielen wie noch nie zuvor. Die Differenz zwischen An- und Verkaufspreis, der sogenannte Spread, für High-Yield-Bonds-ETF schnellte nach Daten des Indexanbieters MSCI von etwa 0,75 auf 2,5 Prozent in die Höhe. Gleichzeitig stieg die Preisunsicherheit stark an. MSCI definiert sie als die Differenz zwischen dem höchsten und dem niedrigsten Preis für dieselbe Anleihe an verschiedenen Handelsplätzen.

Wachsende Unsicherheit unter den Käufern und Verkäufern über den Wert einzelner Unternehmensanleihen führte nach Ansicht von MSCI letztlich dazu, dass die Börsenpreise für ETF auf Unternehmensanleihen in der Spitze um 5 bis 6 Prozent unter deren Nettoinventarwert (NAV) sanken. Anleger, die ihre ETF dringend abstoßen wollten, mussten einen beträchtlichen Abschlag auf den tatsächlichen Wert ihrer ETF in Kauf nehmen. Dagegen zahlten Käufer einen Aufschlag auf den NAV, als der Markt sich wieder erholte.

Grundsätzlich gilt: Je weniger liquide die Wertpapiere sind, die ein ETF abbildet, desto größer ist die Wahrscheinlichkeit, dass es in Phasen hoher Unsicherheit an den Börsen zu Differenzen zwischen dem NAV des ETF und dem Börsenpreis kommt. Anleger sollten in solchen Marktphasen nach Möglichkeit nicht handeln. Ausführliche Hintergrundinformationen zum Handel mit ETF enthält der Beitrag ETF kaufen.

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.