Smart Beta – kann Wissenschaft den Markt schlagen?

Von Markus Neumann

Hinter dem Begriff Smart Beta, auch Factor Investing genannt, verbergen sich von Wissenschaftlern erforschte Aktienstrategien. Diese regelbasierten Anlagekonzepte sollen langfristig höhere Renditen als der Marktdurchschnitt liefern. Fairvalue zeigt, welche Faktoren in der Vergangenheit erfolgreich waren und wie sich Smart-Beta-ETF in ein Portfolio integrieren lassen.

Smart Beta wurde bereits in den 1970er-Jahren von Finanzmarktforschern dokumentiert. Damals nannten Fachleute diese quantitativen Aktienstrategien noch Factor Investing. Populär wurde Smart Beta jedoch erst in den vergangenen Jahren. Der Aufstieg von börsengehandelten Indexfonds (ETF) zu Massenprodukten sorgte für gewaltigen Auftrieb.

Allein 2019 flossen von den knapp 33 Milliarden Euro, die Anleger bis Ende November in Aktien-ETF investierten, gut 7,1 Milliarden Euro in Smart-Beta-Strategien, registrierte der ETF-Anbieter Amundi. Demnach zogen Factor-ETF mehr als ein Fünftel des Anlagevolumens an. Der ETF-Analystin Deborah Fuhr zufolge waren Anfang 2019 fast 1300 Smart-Beta-ETF weltweit an 40 Börse gelistet.

Was ist Smart Beta?

Smart-Beta-Faktoren sind quantitativ messbare Charakteristika von Aktien. Die Kurse von Werten mit denselben Merkmalen haben die Tendenz, sich ähnlich zu entwickeln. Selektiert man innerhalb eines Marktes Aktien mit den gleichen Faktoren und fasst sie zu Gruppen zusammen, verhalten sich diese Portfolios in aller Regel anders als der Gesamtmarkt.

Anleger erhoffen sich von Smart Beta überdurchschnittliche Gewinne – sogenannte Faktorprämien. Zahlreiche akademische Studien, die in den vergangenen fünf Jahrzehnten publiziert wurden, belegen, dass einige Faktoren langfristig hohe Renditen lieferten – unabhängig von Untersuchungszeiträumen und einzelnen Märkten. Insbesondere die Smart-Beta-Strategien Value, High Yield (hohe Dividendenrendite), Size und Momentum gelten unter Finanzmarktforschern als ziemlich robust.

Viele andere Faktoren, die in den vergangenen Jahrzehnten entdeckt wurden, erwiesen sich dagegen als Eintagsfliegen. Was in Tests mit historischen Daten über einen bestimmten Zeitraum funktionierte, versagte anschließend in der Praxis allzu oft kläglich.

Wie Sie ein fast unschlagbares ETF-Portfolio zusammenstellen und managen, zeigt Honorarberater Markus Neumann in seinem neuen Buch. Darin verdichtet er aktuelle Erkenntnisse der Finanzmarktforschung und eigene exklusive Datenanalysen zu einem konsistenten Ratgeber für Anleger, die ihren Erfolg nicht dem Zufall überlassen wollen. (Gebundenes Buch 215 x 140 x 25 mm, 256 Seiten, ISBN: 978-3-94689659-3). Blick ins Buch

Die wichtigsten Faktoren in der Übersicht

Value: Eine Reihe von Untersuchungen zeigt, dass niedrig bewertete Aktien gemessen an fundamentalen Kennzahlen wie dem Kurs-Buchwert-Verhältnis (KBV) auf lange Sicht höhere Renditen liefern als sogenannte Growth-Titel, die eine hohe Bewertung kennzeichnet. Seit der Finanzkrise im Jahr 2008 entwickelten sich Value-Aktien aber deutlich schlechter als Growth-Werte. Wegen dieser langen Durststrecke wachsen Zweifel unter Fachleuten, dass diese Strategie künftig noch Früchte trägt.

High Yield: Aktien mit hohen Dividendenrenditen warfen in der Vergangenheit höhere Kapitalerträge ab als Unternehmen, die gemessen an ihrem Börsenkurs nur geringe oder gar keine Dividenden ausschütten. Die High-Yield-Strategie ist eine Form des Value Investing. In beiden fällen zielen Anleger auf niedrig bewertete Unternehmen, die sich nicht selten in Schwierigkeiten befinden oder deren Geschäftsmodellen kein hohes Wachstum mehr zugetraut wird. Mehr zum Dividendeneffekt lesen Sie in den Beiträgen Dividenden-ETF im Test und Dividendenstrategien.

Size: Kleine Unternehmen mit einer geringen Marktkapitalisierung, sogenannte Small-Caps, entwickelten sich beispielsweise in den USA seit 1926 besser als große Unternehmen, sogenannte Large-Caps. Der Effekt, den Wissenschaftler unter anderem auf die geringere Liquidität und das höhere Risiko von Small-Caps zurückführen, ist auch in vielen anderen Ländern nachweisbar.

Momentum: Historisch betrachtet stellte dieser Faktor alle anderen in den Schatten. Momentum-Strategien erzielten in den USA (seit 1926) und auf dem britischen Aktienmarkt (seit 1900) gewaltige Renditen. In den USA waren es 17,1 Prozent pro Jahr. Momentum-Strategien setzen auf die Aktien, deren Kurse sich in der jüngeren Vergangenheit am besten entwickelten. Alle Details zu diesem Smart-Beta-Faktor lesen Sie in der Analyse Momentum-Strategie.

Minimum Volatility: Auch Low Volatility oder Low Risk genannt. Diese Strategie setzt auf Aktien mit einem geringen Risiko gemessen an der Schwankungsbreite (Volatilität) oder am sogenannten Betafaktor. Solche Titel brachten in der Vergangenheit höhere Renditen als High-Risk-Aktien. Minimum-Volatility-ETF zählen neben Dividenden-ETF zu den beliebtesten Smart-Beta-Strategien unter europäischen Anlegern. 2019 investieren sie bis Ende November 2,15 Milliarden Euro in diesen Faktor.

Quality: Dieser Faktor gehört zu den neueren Entdeckungen der Finanzmarktforschung und ist weniger gut dokumentiert. Eine einheitliche Definition existiert nicht. Der Indexanbieter MSCI selektiert für seine Quality-Indizes Growth-Aktien, die eine hohe Eigenkapitalrendite, stabiles Gewinnwachstum und eine geringe Verschuldung vorweisen können.

Was Smart-Beta-ETF von klassischen aktiven Fonds unterscheidet

In Smart-Beta-Indizes, deren Wertentwicklung wiederum ETF nachbilden, stecken also aktive Anlagestrategien, für die Aktien nach bestimmten Kriterien auswählt werden. Factor Investing stützt sich jedoch allein auf messbare Kennzahlen und ist regelbasiert. Das unterscheidet diese Strategien von den meisten klassischen aktiven Fonds, bei denen auch die Marktmeinung des jeweiligen Fondsmanagers mit in die Anlageentscheidungen einfließt. Viele Fachleute ordnen Smart-Beta-ETF deswegen zwischen klassischen ETF, die nach Marktkapitalisierung gewichtete Marktindizes wie den MSCI World nachbilden, und aktiv gemanagten Fonds ein.

Smart-Beta-Strategien bieten die Chance, besser abzuschneiden als der breite Markt. Sie bergen aber auch gleichzeitig die Gefahr, dass das Gegenteil eintritt. Das haben sie mit klassischen aktiv gemanagten Fonds gemein.

Mehr Rendite. Mehr Sicherheit. Mit Hilfe von exklusivem Finanzwissen.

Nur im Fairvalue-Newsletter. Jeden Sonntag. Kostenlos.

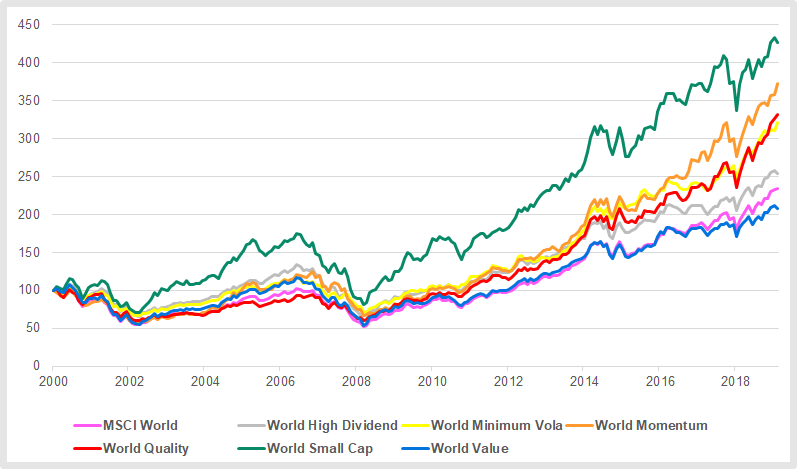

Wertentwicklung und Kennzahlen einzelner Faktoren

In den 19 Jahren zwischen 2001 und Anfang 2020 haben sich die meisten Smart-Beta-Strategien recht gut geschlagen. Für einen Rendite- und Risikovergleich verwenden wir internationale Faktor-Indizes von MSCI auf Eurobasis. Die Aktien wählt der Indexanbieter aus dem MSCI World aus, dem sogenannten Elternindex. Smart-Beta-ETF auf diese Indizes werden an deutschen Börsen gehandelt.

Smart-Beta-Strategien im Vergleich: Momentum und Small Cap schnitten am besten ab

Quelle: MSCI, Portfolio Visualizer, Fairvalue, Stand: Februar 2020.

Rendite, Volatilität und weitere Faktor-Kennzahlen im Vergleich

wdt_ID

Index

Rendite p. a.

Volatilität

Max. Wertverlust

Sharpe Ratio

1

MSCI WORLD Small Cap

7.90%

15.80%

-53.88%

0.47

2

MSCI WORLD Momentum

7.14%

13.37%

-46.23%

0.48

3

MSCI WORLD Quality

6.49%

12.64%

-41.33%

0.45

4

MSCI WORLD Minimum Volatility

6.30%

10.58%

-39.39%

0.49

5

MSCI WORLD High Dividend

5.01%

12.71%

-55.39%

0.34

6

MSCI WORLD Value

3.92%

13.79%

-53.61%

0.24

7

MSCI World

4.55%

13.51%

-49.12%

0.29

8

Smart Beta Portfolio

6.27%

12.29%

-47.35%

0.44

Quelle: MSCI, Portfolio Visualizer, Fairvalue, Stand: Februar 2020.

Bis auf den Value-Index hängten alle Smart-Beta-Strategien den MSCI-World-Index ab. Allerdings bedeutet das nicht, dass Factor Investing immer überlegen ist. Vielmehr müssen Anleger mit langen Phasen rechnen, in denen sich einzelne Faktoren schlechter entwickeln als der breite Markt.

Die Momentum-Strategie beispielsweise lieferte von Anfang 2001 und bis Ende 2019 in sechs von 19 Jahren geringere Renditen als der MSCI World. Der Small-Cap-Index erwirtschaftete seinen großen Vorsprung im Vergleich zum MSCI World Anfang des neuen Jahrtausends. Seit 2006 hielt die Strategie aber nur noch so gerade eben mit dem Elternindex mit (siehe Grafik). Zudem ist ungewiss, ob Faktor-Strategien auch in Zukunft auf lange Sicht höhere Renditen liefern als der Marktdurchschnitt.

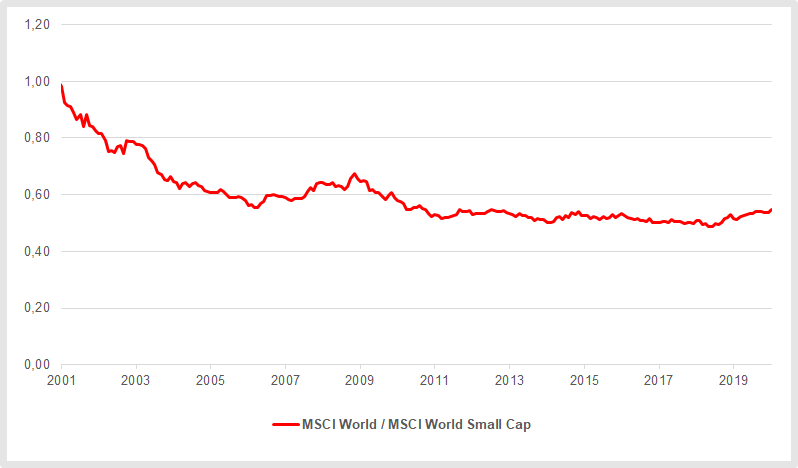

MSCI World versus MSCI World Small Cap

Wir haben die Wertentwicklung des MSCI World durch die des MSCI World Small Cap geteilt. Ein steigender Graph zeigt höhere realtive Renditen des MSCI World an, ein fallender Graph niedrigere. Werte unter eins bedeuten, dass sich Small Caps besser entwickelten, bei Werten über eins wäre es umgekehrt.

Quelle: MSCI, Fairvalue-Berechnungen, Stand: Februar 2020.

Smart Beta im ETF-Portfolio

Insofern sollten Anleger auf ein Portfolio aus verschiedenen Smart-Beta-Strategien setzen. Ein gleichgewichtetes ETF-Portfolio aus allen sechs oben beschriebenen Faktoren, bei dem jährlich ein Rebalancing durchgeführt wurde, ließ den MSCI World im Untersuchungszeitraum hinter sich (siehe Tabelle oben). Doch die Wertschwankungen und der maximale Wertverlust fielen nur unwesentlich niedriger aus. Das liegt an der zum Teil sehr hohen Korrelation der einzelnen Strategien untereinander. Große Diversifikationseffekte, die das Risiko senken, blieben deswegen aus.

Smart-Beta-Strategien sind untereinander und auch mit dem Elternindex hoch korreliert

wdt_ID

Faktor

High Yield

Low Vola

Momentum

Quality

Size

Value

MSCI World

1

High Yield

1,00

0,87

0,79

0,87

0,85

0,96

0,94

2

Low Vola

0,87

1,00

0,81

0,85

0,76

0,83

0,84

3

Momentum

0,79

0,81

1,00

0,86

0,82

0,80

0,85

4

Quality

0,87

0,85

0,86

1,00

0,84

0,89

0,95

5

Size

0,85

0,76

0,82

0,84

1,00

0,91

0,92

6

Value

0,96

0,83

0,80

0,89

0,91

1,00

0,98

7

MSCI World

0,94

0,84

0,85

0,95

0,92

0,98

1,00

Quelle: MSCI, Portfolio Visualizer, Fairvalue, Stand: Februar 2020.

Wenig überraschend bewegten sich vor allem Value und High Yield fast immer in dieselbe Richtung. Doch auch zwischen Value und Small Cap oder zwischen Minimum Volatility und High Yield ist die Korrelation sehr hoch. Aus den Daten folgt, dass sich mit weniger Faktoren im Portfolio ein ähnliches oder besseres Ergebnis erzielen lässt.

Wir werfen den Dividenden-ETF und den Value-ETF aus dem Portfolio. Die Faktoren Value und Size fassen wir in einem Index zusammen, dem MSCI World Small Cap Value. Studien haben gezeigt, dass der Value-Effekt in der Vergangenheit bei kleinen Unternehmen besonders groß war. Somit bleiben vier ETF im Portfolio (Minimum Volatility, Small Cap Value, Quality, Momentum).

Diese Zusammensetzung liefert in unserem historischen Test mit 7,14 Protent pro Jahr erwartungsgemäß eine höhere Rendite, weil die schwachen Dividenden- und Value-ETF fehlen. Die Volatilität sinkt lediglich von 12,29 auf 11,95 Prozent, der maximale Wertverlust immerhin von 47,34 auf 43,73 Prozent.

Weitere Vergleichsdaten zu den beiden Smart-Beta-Portfolios haben wir in einem PDF zusammengefasst, das Sie kostenlos herunterladen können: Smart Beta: ETF-Portfolios im Vergleich.

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Jeden Sonntag. Kostenlos

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Passt Factor Investing in Multi Asset ETF-Portfolios?

Insgesamt zeigen die Daten, dass Anleger mit einem Smart-Beta-Portfolio zwar den Marktdurchschnitt schlagen können. Doch das Risiko lässt sich im Vergleich zum MSCI World Index nur wenig senken. Um die Verlustgefahren weiter zu reduzieren, sind zusätzliche unkorrelierte Anlageklassen wie Gold und Schwellenländeranleihen im Portfolio nötig, die das Fairvalue Multi Asset ETF-Portfolio enthält.

Im nächsten Schritt wollen wir deshalb Smart-Beta-Strategien in dieses ETF-Portfolio integrieren. Es besteht aus sieben Anlageklassen: Industrieländeraktien (MSCI World), Schwellenländeraktien (MSCI Emerging Markets), europäischen Immobilienaktien, Nahrungsmittelaktien (MSCI Consumer Staples), Schwellenländerbonds, High Yield Bonds und Gold. Diese Mischung war zwischen Anfang 2001 und Ende November 2018 deutlich weniger riskant als der MSCI World und lieferte gleichzeitig eine viel höhere Rendite. Den ausführlichen historischen Test zu diesem Portfolio finden Sie in dem Ratgeber ETF-Portfolio.

Wenn wir den MSCI World aus dem Portfolio werfen und dafür das Smart-Beta-Portfolio mit den vier Strategien einsetzen, stellt sich die Frage nach der Gewichtung. Wir könnten beispielsweise die dann insgesamt zehn Einzelpositionen gleich gewichten oder den freiwerdenden Anteil des MSCI Worlds auf die vier Smart-Beta-ETF verteilen.

Letzteres führt zu sehr geringen Gewichten von etwa 3,5 Prozent. Die erste Variante hätte zur Folge, dass der Aktienanteil im Portfolio steigt. Das wiederum zieht eine leichte Verschlechterung der Risikokennzahlen nach sich. Insofern sind beide Varianten keine idealen Lösungen.

Alles, was Sie über die Konstruktion von exzellenten ETF-Portfolios wissen müssen: Wie Sie Anlageklassen klug mischen, wie Sie Ihre Rendite aufbessern, wie Sie erfolgreiches Risikomanagement betreiben, wie Sie gute ETF systematisch auswählen, was in den wichtigsten Indizes steckt u. v. m. Blick ins Buch

Korrelation von Smart Beta mit anderen Anlageklassen

Stattdessen könnten wir die Gewichte von Gold und den Anleihen beibehalten und den verbleibenden Portfolioanteil von 57 Prozent zu gleichen Teilen auf die sieben Aktienpositionen verteilen. Jede hätte dann ein Gewicht von etwa 8,14 Prozent.

Wir entscheiden uns zunächst dafür, zu untersuchen, ob wir auf einzelne Aktienpositionen verzichten können und nehmen dazu die historischen Korrelationen unter die Lupe. Mit 0,87 ist der Gleichlauf zwischen den Nahrungsmittelaktien und dem Minimum-Volatility-Index am höchsten. Anders ausgedrückt: Eine dieser beiden Positionen ist obsolet.

Wir behalten die Nahrungsmittelaktien im Portfolio, weil ihr maximaler Wertverlust in der Vergangenheit geringer war. Die Volatilität von beiden Anlageklassen war mit 10,64 und 10,61 Prozent fast identisch. Unter dem Strich zeigten Nahrungsmittelaktien wegen der höheren Rendite das bessere Rendite-Risiko-Verhältnis.

Goodbye Quality

Auch zwischen dem Quality- und dem Momentum-ETF ist die Korrelation mit 0,85 sehr hoch. Der MSCI-Quality-Index ist im Februar 2020 mit einem geradezu astronomischen Kurs-Buchwert-Verhältnis (KBV) von 7,21 bewertet. In dem Index dominieren Internet- und Technologiewerte wie Apple, Facebook und Alphabet, die Muttergesellschaft von Google. Zum Vergleich: Nach der Finanzkrise 2008 lag das KBV des Dax unter 1. Die Unternehmen im MSCI World werden im Januar 2020 mit dem 2,5fachen ihres Buchwertes bewertet.

Angesichts der extrem hohen Bewertung des Quality-Index erscheint die Momentum-Strategie attraktiver. Sie lieferte zudem in der Vergangenheit eine höhere Rendite und ihre Existenzberechtigung ist akademisch besser abgesichert als die des Quality-Effekt.

Somit bleiben zwei Smart-Beta-Strategien übrig, die gut in unser Multi Asset ETF-Portfolio passen. Wir ersetzen den MSCI World durch den MSCI World Small Cap Value Index und den MSCI World Momentum Index. Beide Positionen bekommen ein Gewicht von 7,16 Prozent, entsprechen also zusammen dem Portfolioanteil, den der MSCI World zuvor hatte.

Das Ergebnis unseres historischen Tests von 2001 bis Ende November 2018: Die Risikokennzahlen bleiben im Vergleich zu unserem Multi Asset ETF-Portfolio nahezu unverändert, während die Rendite um knapp einen halben Prozentpunkt pro Jahr steigt.

Zusammensetzung des Fairvalue Multi Asset ETF-Portfolios mit Smart-Beta-Strategien

Quelle: Fairvalue, Stand: Februar 2020.

Multi Asset ETF-Portfolio mit und ohne Smart Beta: Kennzahlen im Vergleich

wdt_ID

Multi Asset ETF-Portfolio

Rendite p. a.

Volatilität

Max. Wertverlust

Sharpe Ratio

1

mit Smart Beta

8.23%

9.54%

-28.59%

0.73

2

ohne Smart Beta

7.74%

9.53%

-28.56%

0.68

Quelle: MSCI, Portfolio Visualizer, Fairvalue, Stand: Februar 2020.

Die Wissenschaft zeigt: Smart Beta ist kein Selbstläufer. Manchen Faktoren verschwinden ebenso schnell wieder wie sie als Neuentdeckung ausgerufen wurden. Welche Smart-Beta-Strategien auch in Zukunft funktionieren, weiß niemand. Ziemlich sicher ist nur: Sie werden sich anders als der Marktdurchschnitt entwickeln.

Anleger, die Smart Beta einsetzen, haben die Chance auf überdurchschnittliche Gewinne, laufen aber gleichzeitig Gefahr, schlechter abzuschneiden als der breite Markt. So erging es in den vergangenen Jahren Anlegern, die beispielsweise nur auf den Value- oder den Dividenden-Effekt setzten. Weil sich Faktoren über lange Zeiträume schlecht entwickeln können, sollten Anleger grundsätzlich mehrere Strategien mischen und einen langen Atem mitbringen. Wer keine Geduld hat und seine Anlagestrategie nicht über lange Zeiträume durchhalten kann, liegt mit Smart Beta falsch.

In jedem Portfolio stecken bereits Faktoren

Unser historischer Test zeigt, dass es gar nicht so einfach ist, ein sehr gut diversifiziertes Portfolio mit Smart Beta weiter zu verbessern. Denn in manchen Positionen, die Anleger schon im Portfolio haben, steckt bereits eine gehörige Portion Smart Beta, die nur nicht deklariert ist.

Nahrungsmittel- und Verbrauchsgüteraktien beispielsweise wie sie der MSCI World Consumer Staples Index versammelt sind oft schwankungsarm und/oder Value-Titel. Die Schnittmenge mit Value-, High-Yield- und Minimum-Volatility-Strategien groß.

Die Diversifikation eines ETF-Portfolios lässt sich aber nur weiter verbessern, wenn Investoren Anlageklassen und Strategien hinzufügen, die mit den bereits vorhandenen Portfoliopositionen nur wenig korrelieren.

Deshalb gilt bei der Konstruktion eines ETF-Portfolios: Viel hilft nicht viel, da viele ETF und andere Finanzprodukte sehr ähnliche Eigenschaften haben. Erfolgversprechend ist dagegen, sich auf Anlageklassen zu beschränken, deren Charakteristika sich deutlich unterscheiden.

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.