Euro-Staatsanleihen oder Tagesgeld? Die sichere Seite eines ETF-Portfolios

Von Markus Neumann

Anleger, die das Risiko ihres ETF-Portfolios senken wollen, haben es schwer. Sichere Anlagen, die sich zur Diversifikation eignen und noch Rendite abwerfen, sind rar gesät. Fairvalue diskutiert die Vor- und Nachteile verschiedener Portfoliobausteine wie Tagesgeld, Festgeld und Euro-Staatsanleihen.

Wer mit einem ETF-Portfolio nicht zu 100 Prozent ins Risiko gehen will, muss sich auch über sichere Anlagen Gedanken machen. Sie sollen die Verluste des Portfolios dämpfen, wenn an den Aktienbörsen die Kurse einbrechen. Das funktioniert natürlich nur, wenn diese Portfolio-Bausteine bei einem Börsencrash nicht in die Knie gehen und idealerweise weiterhin positive Renditen liefern.

Welche sicheren Anlagen gibt es?

Die Auswahl an Anlagen, die diese Anforderungen tendenziell erfüllen, ist allerdings nicht groß. Infrage kommen nur Bankeinlagen wie Tagesgeld und Festgeld, Geldmarktpapiere, die in der Finanzbranche auch als Cash bezeichnet werden, sowie Staatsanleihen unterschiedlicher Laufzeiten von Euro-Ländern mit hoher Kreditwürdigkeit.

Auch Euro-Anleihen von Unternehmen mit sehr hoher Bonität kommen in Betracht. Doch diese Anlageklasse bewegte sich in der Vergangenheit weitgehend im Gleichschritt mit Euro-Staatsanleihen (Korrelation) und brachte deswegen keine zusätzlichen Diversifikationseffekte. Zudem war die Rendite in den vergangenen zwei Jahrzehnten niedriger als die von Euro-Staatsanleihen.

Wie Sie ein fast unschlagbares ETF-Portfolio zusammenstellen und managen, zeigt Honorarberater Markus Neumann in seinem neuen Buch. Darin verdichtet er aktuelle Erkenntnisse der Finanzmarktforschung und eigene exklusive Datenanalysen zu einem konsistenten Ratgeber für Anleger, die ihren Erfolg nicht dem Zufall überlassen wollen. (Gebundenes Buch 215 x 140 x 25 mm, 256 Seiten, ISBN: 978-3-94689659-3). Blick ins Buch

Die Tücken von Fremdwährungsanleihen

Anleihen von soliden Staaten außerhalb des Euroraumes sind ebenfalls sichere Anlagen. Die Fremdwährung ist es aber nicht. Wechselkurse können sehr stark schwanken und dadurch das Risiko von Staatsanleihen aus anderen Währungsräumen erheblich erhöhen. Zwar lässt sich das Währungsrisiko absichern. Doch die Kosten dafür können mögliche Zinsvorteile langfristig übersteigen. Unter dem Strich bleibt dann nur eine verbesserte Streuung des Ausfallrisikos von Staatsanleihen.

Wer aber nicht an den Untergang der Eurozone glaubt und meint, dass Staaten wie die USA, die Schweiz, Schweden und Norwegen solidere Schuldner sind, kann die Anleihen dieser Länder aus seinen Überlegungen ausklammern. Das gleiche gilt für Geldmarktpapiere (Laufzeit von bis zu einem Jahr) aus dem Euroraum. Denn deren Renditen sind im Schnitt am weitesten in den negativen Bereich gerutscht (Stand: Dezember 2020). Geldmarktanlagen sind nur noch für institutionelle Großanleger interessant, die bei Banken Negativzinsen bezahlen müssen und deren Geldbestände dort nicht von der gesetzlichen Einlagensicherung geschützt sind.

Tagesgeld, Festgeld und ETF auf Euro-Staatsanleihen

Somit bleiben für Privatanleger nur Renten-ETF auf Euro-Staatsanleihen, Tagesgeld und Festgeld im Rennen – eine Wahl zwischen Pest und Cholera in Zeiten von ultra-niedrigen und negativen Zinsen. Zunächst ein Blick auf das Verhalten dieser Anlagen in einem Börsencrash:

Tagesgeld: Unterliegt keinen Kursschwankungen. Das angelegte Kapital bleibt erhalten. Allerdings ist die Verzinsung von Tagesgeld flexibel. Banken senken in der Regel die Zinsen, wenn die Europäische Zentralbank (EZB) die Leitzinsen senkt. Und das war in der Vergangenheit oftmals der Fall, wenn die Börsenkurse einbrachen. Im Crash sinkt dann die Verzinsung von Tagesgeld. Die aktuell besten Konten zeigt unser Tagesgeld-Vergleichsrechner.

Festgeld: Bei Festgeld gilt dagegen der anfangs vereinbarte Zins bis zum Ende der Laufzeit, unabhängig davon, was an den Märkten passiert. Wie bei Tagesgeld schwankt der Wert der angelegten Summe nicht. Sichere Festgeldkonten mit der höchsten Verzinsung finden Sie in unserem Festgeld-Vergleich.

Euro-Staatsanleihen: Zwar ist auch das in einer Euro-Staatsanleihe angelegte Geld sicher, solange der Herausgeber der Anleihe nicht pleitegeht und die Rendite beim Kauf des Papiers nicht negativ war. Doch die Kurse von Staatsanleihen schwanken. Das führt zeitweise zu Gewinnen oder Verlusten.

Mehr Rendite. Mehr Sicherheit. Mit Hilfe von exklusivem Finanzwissen.

Nur im Fairvalue-Newsletter. Jeden Sonntag. Kostenlos.

Kursgewinne bei Abstürzen an den Aktienbörsen

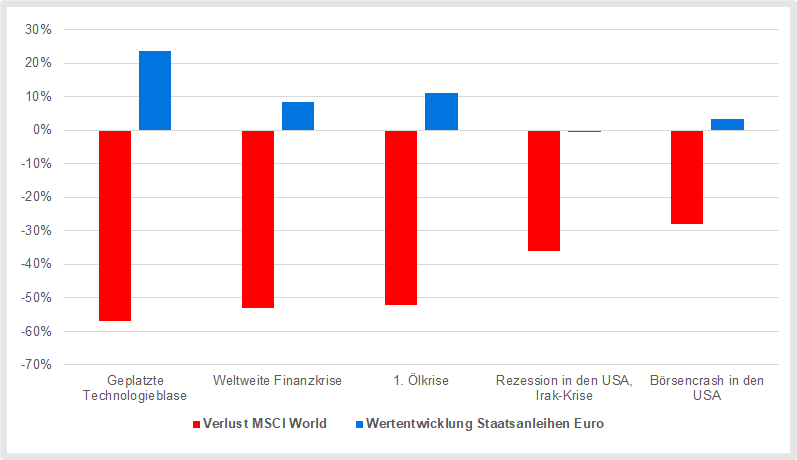

Während Börsencrashs stiegen die Kurse von Euro-Staatsanleihen zum Teil kräftig an (siehe Grafik unten). Sie wurden von einer stärkeren Nachfrage und / oder von sinkenden Leitzinsen in die Höhe getrieben. Auf dieses Reaktionsmuster ist aber kein Verlass. In dem Börsencrash, der Ende September 1989 begann, verloren deutsche Staatsanleihen 0,62 Prozent an Wert. Im Corona-Crash im Februar und März 2020 büßten Euro-Staatsanleihen zeitweise 2,38 Prozent ein.

Wertentwicklung von deutschen und Euro-Staatsanleihen während der größten Börsencrashs seit 1970

Von 1970 bis Ende 2002 haben wir die Wertentwicklung von deutschen Staatsanleihen gemessen am REXP verwendet, ab 2003 den Euro-Staatsanleihen-Index Markit iBoox Euro Sovereigns TR und ab 2019 einen thesaurierenden ETF von Xtrackers, der diesen Index nachbildet.

Wegen der Kursanstiege von Staatsanleihen während einiger Börsencrashs verloren ETF-Portfolios, die auf diese Wertpapiere setzen, weniger an Wert als Portfolios, die Tagesgeld bevorzugten. Zudem erholten sie sich schneller von den Kursstürzen. In der Finanzkrise von Anfang Juni 2007 bis Ende Februar 2009 büßte ein Portfolio, das zu 60 Prozent aus einem ETF auf den MSCI World bestand und zu 40 Prozent aus einem ETF auf Euro-Staatsanleihen, 27,37 Prozent ein. Ein ETF-Portfolio, das statt Anleihen Tagesgeld hielt, verlor 30,3 Prozent, also knapp 3 Prozentpunkte mehr.

Für Anleger noch wichtiger: Während das Portfolio mit Euro-Staatsanleihen nach einem Jahr und zehn Monaten den Verlust wieder wettgemacht hatte, dauerte die Erholung des Portfolios mit Tagesgeld ein Jahr und drei Monate länger. Ähnlich lief es auch nach dem Platzen der Dotcom-Blase im März 2000.

Euro-Staatsanleihen schnitten besser ab als Bankeinlagen

Für die schnellere Rückkehr in die Gewinnzone sorgten auch die insgesamt höheren Renditen von Euro-Staatsanleihen im Vergleich zu Tagesgeld. Die Rendite von länger laufendem Festgeld ist in der Regel ebenfalls niedriger als die von Euro-Staatsanleihen. Das war selbst zwischen Ende 2014 und Ende 2019 so. Im Schnitt brachten ein Anleihen-ETF auf Papiere von Euro-Ländern mit guter Bonität 2,48 Prozent Rendite pro Jahr, Festgeld mit drei Jahren Laufzeit 1,84 Prozent, Festgeld mit einem Jahr Laufzeit 1,28 Prozent und Tagesgeld 0,91 Prozent.

Damals waren die Zinsen für Festgeld höher als die sogenannte Effektivverzinsung von ETF auf Euro-Staatsanleihen, was manche Anleger zu dem Schluss verleitete, Bankeinlagen seien der bessere Deal. Doch die Effektivverzinsung eines Anleihen-ETF ist eine theoretische Größe und deshalb nur eine Orientierung. Sie zeigt nicht an, wie viel Rendite der Fonds tatsächlich in den kommenden Jahren abwerfen wird, sondern was der Fonds jährlich einbringen würde, wenn alle enthaltenden Anleihen bis zur Endfälligkeit gehalten werden. In der Realität tauschen Anleihen-ETF Wertpapiere regelmäßig aus, beispielsweise wenn deren Restlaufzeit nur noch ein Jahr beträgt.

Risiken von Anleihen-ETF

Ob Anleihen-ETF auf Euro-Staatsanleihen auch künftig höhere Renditen liefern werden als Tagesgeld und Festgeld, lässt sich nicht mit Sicherheit voraussagen. Fest steht nur, dass die Erträge sehr viel geringer ausfallen werden als in vergangenen Jahrzehnten, in denen sichere Staatsanleihen locker 5 Prozent Rendite und mehr pro Jahr abwarfen. Fallen die Zinsen weiter, werden sich Staatsanleihen besser entwickeln als Bankeinlagen. Steigen die Zinsen dagegen, kommt es zu zeitweisen Verlusten. Allerdings sind die Wertschwankungen von ETF, die Staatsanleihen aller Laufzeiten von sicheren Euro-Ländern enthalten, vergleichsweise gering. Die Volatilität betrug in der Vergangenheit knapp 4 Prozent.

Der schlimmste Wertverlust, den deutsche Staatsanleihen zwischen 1970 und 2019 erlitten betrug knapp 7 Prozent. Euro-Staatsanleihen büßten in der Spitze fast 6 Prozent ein. Die Erholungsdauer nach solchen Rückschlägen schwankte zwischen zwei Monaten und mehr als zwei Jahren. Da die Zinskupons heute viel niedriger sind als früher (falls es überhaupt welche gibt), sollten Anleger nach Kurseinbrüchen eher mit längeren als mit kürzeren Durststrecken rechnen bis ihre Anleihen-ETF wieder in die Gewinnzone zurückgekehrt sind.

Alles, was Sie über die Konstruktion von exzellenten ETF-Portfolios wissen müssen: Wie Sie Anlageklassen klug mischen, wie Sie Ihre Rendite aufbessern, wie Sie erfolgreiches Risikomanagement betreiben, wie Sie gute ETF systematisch auswählen, was in den wichtigsten Indizes steckt u. v. m. Blick ins Buch

Vor- und Nachteile von Bankeinlagen und Staatsanleihen

Welche Anlage sollten Anleger nun für die sichere Seite ihres ETF-Portfolios auswählen? Eindeutig lässt sich diese Frage nicht beantworten. Für Anleihen-ETF auf Euro-Staatsanleihen sprechen die Chancen auf höhere Renditen und eine möglicherweise bessere Diversifikation in Börsencrashs. Auf der anderen Seite sind aber auch zeitweise Verluste möglich.

Festgeld hat das Plus, dass die Verzinsung vom Anfang bis zum Ende bekannt ist – eine sichere Kalkulationsgrundlage für Anleger. Ein Nachteil ist aber die mangelnde Flexibilität von Festgeld, das während der Laufzeit unkündbar ist. Wer sein ETF-Portfolio einmal pro Jahr auf die Startgewichtung zurücksetzen möchte (Rebalancing), was wir empfehlen, kann nicht von der sicheren Anlage in den riskanten Portfolioanteil umschichten. Das ist beispielsweise nach einem Börsencrash notwendig – und sinnvoll. Unter diesem Gesichtspunkt kommen nur Laufzeiten von maximal einem Jahr in Betracht, eine Aufteilung auf verschiedene Laufzeiten („Zinstreppe“) oder eine Aufteilung zwischen Fest- und Tagesgeld.

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Jeden Sonntag. Kostenlos

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Tagesgeld ist – wie der Name sagt – täglich verfügbar. Der Preis für die Liquidität sind die flexiblen Zinsen, die Banken nach Belieben anpassen können. Anleger profitieren mit Tagesgeld in der Regel von steigenden Zentralbankzinsen. Doch die sind nicht in Sicht. Im November 2020 zahlte der beste Tagesgeldanbieter, den wir empfehlen, 0,2 Prozent Zinsen pro Jahr bei einer Mindesteinlage von 5000 Euro. Die meisten Banken bewegen sich aber nahe an der Grenze von null.

ETF-Portfolio: Wenn die sichere Seite nichts zur Rendite beiträgt

Das hat unangenehme Folgen für ein ETF-Portfolio. Trägt die sichere Seite nichts mehr zur Rendite bei, hängt die Erholungsdauer nach einem Crash allein vom riskanten Teil des Portfolios ab – und verlängert sich dadurch deutlich.

Beispiel: Während der Finanzkrise von Anfang Juni 2007 bis Ende Februar 2009 verlor ein Portfolio, das zu 60 Prozent aus einem Aktien-ETF auf den MSCI World und zu 40 Prozent aus Tagesgeld bestand, gut 30 Prozent. Es dauerte drei Jahre und einen Monat bis das Portfolio wieder in den schwarzen Zahlen war. Bei einem Zins von null hätte sich die Erholung über vier Jahre hingezogen.

Das bedeutet: Je weniger die sichere Seite eines ETF-Portfolios zur Diversifikation und zum Ertrag beiträgt, desto wichtiger ist eine exzellente Risikostreuung auf der riskanten Seite. Eine Mischung, die nur aus einem MSCI-World-ETF und Tages- und Festgeld besteht, wird sich bei einem extrem niedrigen Zinsniveau nach Kursstürzen kaum schneller erholen als der MSCI World selbst. Die Zeit, in der angespartes Kapital nicht mehr vollständig zur Verfügung steht, verlängert sich erheblich.

Lassen Sie sich deswegen nicht einreden, mit einer Mischung aus einem MSCI-World-ETF und Bankeinlagen seien Sie bestens aufgestellt, wie manche selbsternannte Finanzexperten seit Jahren fälschlicherweise behaupten. Wie Sie die riskante Seite ihres Depots sicherer und möglicherweise auch ertragsreicher gestalten, lesen Sie in unserem Beitrag ETF-Portfolio.

Fairvalue-Empfehlungen

Wenn man nur die Wahl zwischen unattraktiven Anlagen hat, fällt es schwer, eine Empfehlung auszusprechen. Ob Bankeinlagen oder Anleihen-ETF auf Euro-Staatsanleihen in den kommenden Jahren besser abschneiden werden, wissen wir nicht. Das hängt von der weiteren Zinsentwicklung ab, die sich nicht sicher vorhersagen lässt.

Deshalb ist es ratsam, zu mischen. Sie können das Kapital beispielsweise zu gleichen Teilen zwischen Euro-Staatsanleihen, Festgeld und Tagesgeld aufteilen. Oder zu zwei Dritteln in einen Anleihen-ETF stecken und den Rest in Tagesgeld. Bei einem Portfolio, das zu 70 Prozent in riskante Anlageklassen und zu 30 Prozent in sichere investiert werden soll, würden dann 10.000 Euro in Euro-Staatsanleihen fließen und 5.000 Euro in Tagesgeld, wenn das Startkapital 50.000 Euro beträgt.

Überlegen Sie aber zunächst, ob Sie überhaupt einen sicheren Portfolioanteil brauchen. Falls sie in private Rentenversicherungen oder Kapitallebensversicherungen einzahlen, halten Sie über diese Verträge bereits überwiegend sichere Anleihen. Mehr dazu in unserem Ratgeber Asset Allocation.

Empfehlenswerte Anleihen-ETF auf Euro-Staatsanleihen aller Laufzeiten

wdt_ID

ETF

ISIN

Kosten p.a.

Endfälligkeitsrendite

Ausschüttungen

Duration

1

SPDR Barclays Euro Government Bond UCITS ETF

IE00B3S5XW04

0.15%

0.42%

Ja

8.19

2

Xtrackers Eurozone Government Bond UCITS ETF 1C

LU0290355717

0.15%

-0.03%

Nein

8.48

3

Xtrackers Eurozone Government Bond UCITS ETF 1D

LU0643975591

0.09%

-0.03%

Ja

8.48

4

iShares Core Euro Government Bond UCITS ETF (Dist)

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.