Strategische Asset Allocation – die Portfolios der Star-Investoren

Von Markus Neumann

Nach Möglichkeit immer nach oben: Starinvestor Mohamed El-Erian bei einer Podiumsdiskussion des Wirtschaftsmagazins Fortune.

Wie erfolgreich ist eigentlich die strategische Asset Allocation von Starinvestoren wie Mohamed El-Erian, Marc Faber und Ray Dalio? Ihre Portfolio-Empfehlungen und die von acht weiteren prominenten Protagonisten der amerikanischen Investmentbranche hat der Analyst Meb Faber untersucht. Die Ergebnisse sind verblüffend und ein Lehrstück für Anleger.

Mohamed El-Erian ist hierzulande ein weitgehend unbeschriebenes Blatt. Den Amerikaner kennen in Deutschland nur gut informierte Anleger. In den USA ist El-Erian dagegen ein Superstar der Investmentbranche. 220.000 Menschen folgen ihm auf Twitter, obwohl er weder Tierbilder noch Anzügliches postet. Seine Kommentare kreisen allein um die internationalen Finanzmärkte, um ein Thema also, das die wenigsten Deutschen interessiert.

El-Erian arbeitete lange für den Internationalen Währungsfonds. Bekannt wurde der promovierte Ökonom aber als erfolgreicher Verwalter des Stiftungsfonds der Elite-Universität Harvard und als Vorstandsvorsitzender von Pimco, dem weltweit größten Verwalter von Anleihen.

In seinem Buch „When Markets Collide“ empfahl El-Erian 2008 eine strategische Asset Allocation, die auch für Privatanleger umsetzbar ist. Das Portfolio nahm der Analyst und Vermögensverwalter Meb Faber in einer Untersuchung unter die Lupe – zusammen mit zehn weiteren Strategien von prominenten Protagonisten der amerikanischen Investmentindustrie.

Was ist strategische Asset Allocation?

Unter strategischer Asset Allocation verstehen Fachleute die langfristige Aufteilung des Vermögens auf verschiedene Anlageklassen. Mit taktischer Asset Allocation ist dagegen das kurzfristige Ausnutzen von vermeintlichen Marktchancen gemeint, was in der Praxis aber meistens in die Hose geht. Mehr dazu in unserem Beitrag Buy and Hold.

Wenn Portfolios individuell auf einen einzelnen Anleger zugeschnitten werden, geht es bei der Vermögensaufteilung zunächst um die Frage, welche Anteile des Kapitals in sichere und riskante Anlagen investiert werden sollen. Daraus ergibt sich das Gesamtrisiko des Portfolios. Was Anleger beachten sollten, wenn sie ihr persönliches Risikoprofil ermitteln, erklärt unser Ratgeber Asset Allocation.

Wie Sie ein fast unschlagbares ETF-Portfolio zusammenstellen und managen, zeigt Honorarberater Markus Neumann in seinem neuen Buch. Darin verdichtet er aktuelle Erkenntnisse der Finanzmarktforschung und eigene exklusive Datenanalysen zu einem konsistenten Ratgeber für Anleger, die ihren Erfolg nicht dem Zufall überlassen wollen. (Gebundenes Buch 215 x 140 x 25 mm, 256 Seiten, ISBN: 978-3-94689659-3). Blick ins Buch

Die Portfolios der Super-Investoren

Bei der jeweiligen strategischen Asset Allocation der Super-Investoren, die Faber untersuchte, handelt es sich um Empfehlungen mit universellem Charakter, die nicht die persönliche Risikoneigung einzelner Anleger reflektieren. Insofern reichen die Vorschläge von relativ riskanten bis zu eher konservativen Portfolios.

Umso erstaunlicher ist, dass die Renditen langfristig sehr nah beieinander liegen. Klammert man das schwächste Portfolio aus, betrug die maximale Renditedifferenz nur gut einen Prozentpunkt pro Jahr. Die höchste durchschnittliche reale Rendite lieferte die strategische Asset Allocation von Mohamed El-Erian, die sich an das Harvard-Portfolio anlehnt. Von 1973 bis 2013 betrug sie 5,96 Prozent pro Jahr, gemessen in US-Dollar. Real bedeutet, dass die Inflation aus der Rendite herausgerechnet wurde.

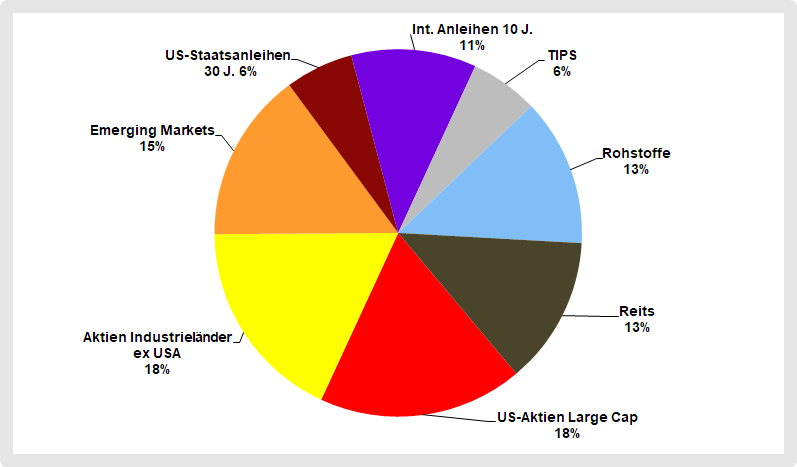

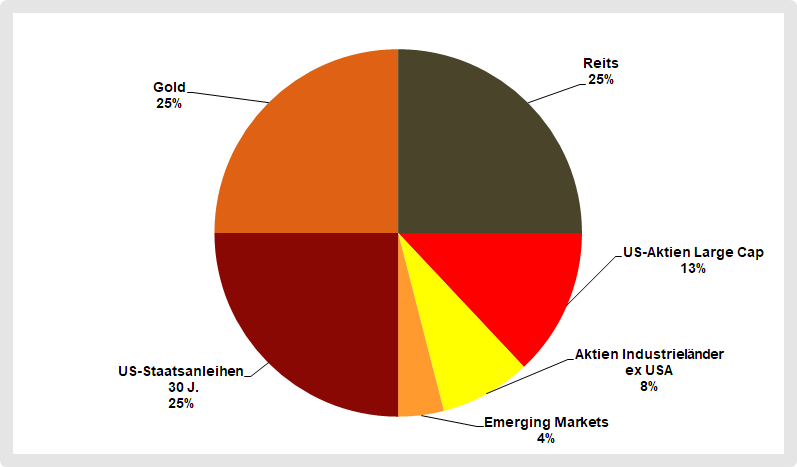

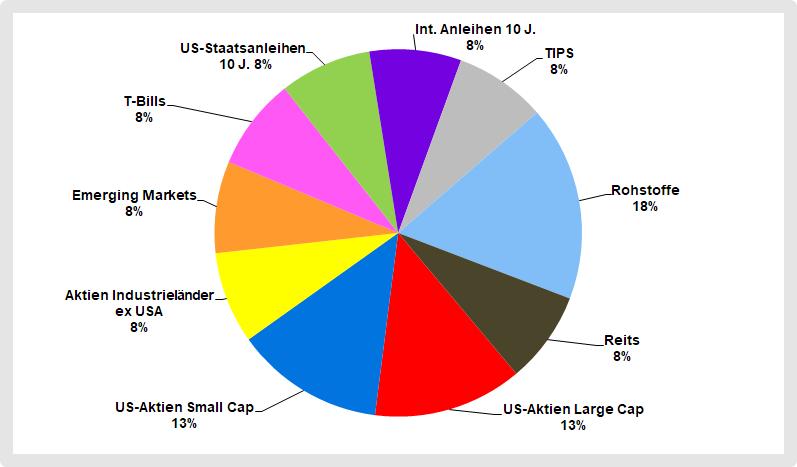

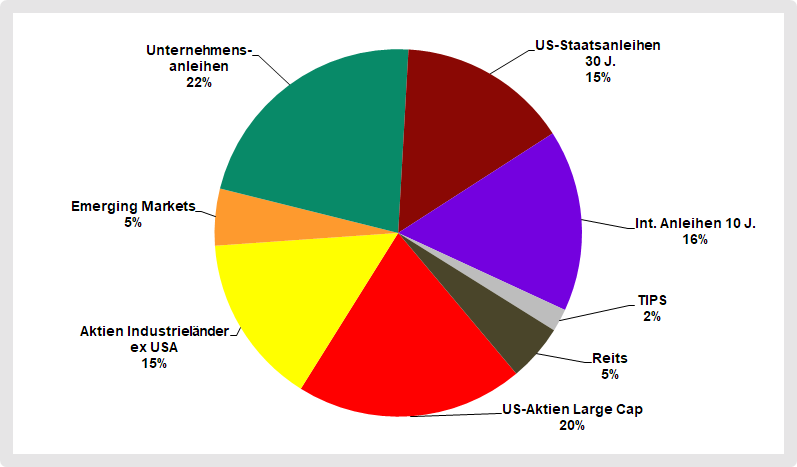

Portfolio-Empfehlung von Mohamed El-Erian

Quelle: Meb Faber: Global Asset Allocation, Fairvalue.

Die strategische Asset Allocation der anderen zehn Starinvestoren:

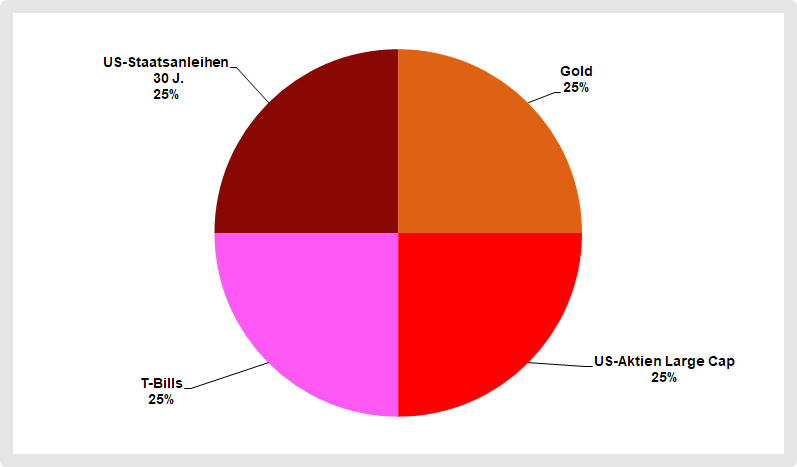

Das Universalgenie: Harry Browne

Der 2006 verstorbene Harry Browne war eine Art Universalgenie. Er war Inhaber einer Presseagentur, die 200 amerikanische Tageszeitungen belieferte, schrieb mehrere Bücher über Geldanlage und trat 1996 und 2000 als Kandidat der libertären Partei bei den US-Präsidentschaftswahlen an. Brownes „Permanent Portfolio“, das er in den 1960er-Jahren entwickelte und 1970 publizierte, ist eine strategische Asset Allocation, die in jedem ökonomischen Marktumfeld eine gute Rendite liefern und gleichzeitig die Risiken so gering wie möglich halten soll. Über 41 Jahre erzielte seine Strategie den geringsten Ertrag. Dafür war aber auch der maximale Wertverlust am niedrigsten (siehe Tabelle unten) und die Renditen am stetigsten.

Quelle: Meb Faber: Global Asset Allocation, Fairvalue.

Der Hedgefonds-König: Ray Dalio

Ray Dalio ist Gründer von Bridgewater Associates, einem der weltweit größten Hedgefonds. Der amerikanische Milliardär war einer der ersten, die ein sogenanntes Risk-Parity-Portfolio entwickelten. Bei diesem Ansatz werden die einzelnen Anlageklassen so gewichtet, dass ihr Beitrag zur Gesamtvolatilität eines Portfolios gleich ist. Anleihen haben deswegen ein höheres Gewicht als Aktien. Auch diese strategische Asset Allocation soll in jedem Marktumfeld gute Ergebnisse erzielen. Dalios Portfolio-Empfehlung, die 2014 veröffentlicht wurde, nennt sich deswegen „All Season“.

Quelle: Meb Faber: Global Asset Allocation, Fairvalue.

Mehr Rendite. Mehr Sicherheit. Mit Hilfe von exklusivem Finanzwissen.

Nur im Fairvalue-Newsletter. Jeden Sonntag. Kostenlos.

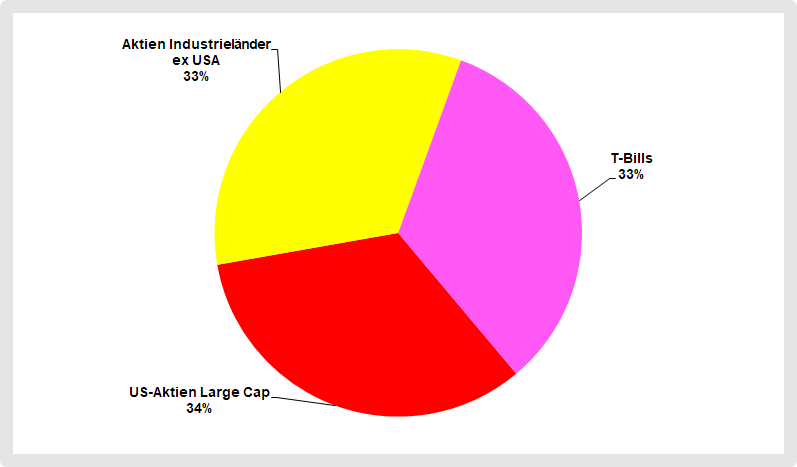

Der Fundamentalist: Rob Arnott

Rob Arnott ist Gründer und Chef von Research Affiliates, einem amerikanischen Vermögensverwalter, der für seine Kunden 184 Milliarden US-Dollar betreut. Das Unternehmen ist spezialisiert auf strategische Asset Allocation und sogenanntes Factor Investing, auch Smart Beta genannt. Research Affiliates ist für die Entwicklung alternativer Indizes bekannt. Sie werden nicht nach Marktkapitalisierung gewichtet, sondern nach fundamentalten Kennzahlen. Meb Faber führte seine Untersuchung mit klassischen Indizes durch, um die strategische Asset Allocation der einzelnen Portfolios besser vergleichen zu können. Arnott selbst würde solche Indizes natürlich nicht verwenden. Seine Empfehlung für die Aufteilung eines Portfolios stammt aus dem Jahr 2008.

Quelle: Meb Faber: Global Asset Allocation, Fairvalue.

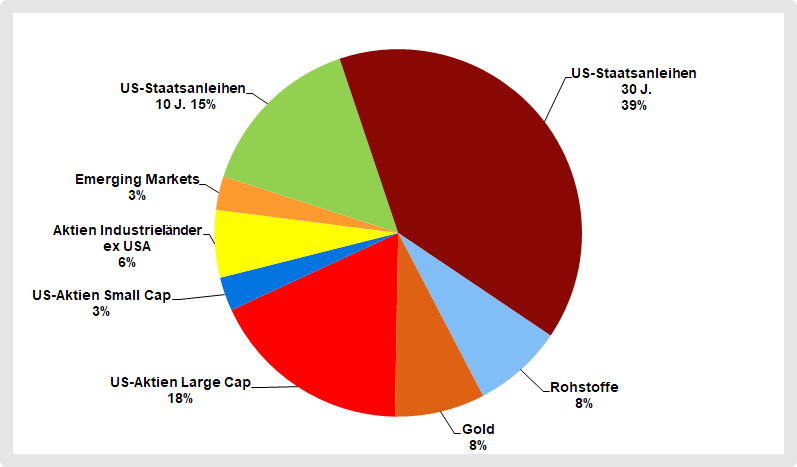

Der Crash-Prophet: Marc Faber

Marc Faber ist Fondsmanager und Herausgeber des Gloom, Boom & Doom Reports. Wegen seiner notorisch pessimistischen Marktprognosen ist er bei deutschen Journalisten ein gefragter Interview-Partner und hierzulande vor allem Anlegern bekannt, die ihre Portfolios aktiv auf Basis von Mutmaßungen (auch Prognosen genannt) managen – ein Verliererkonzept, von dem Fairvalue abrät. Auch die strategische Asset Allocation, zu der Faber wiederholt geraten hat, spiegelt seine Marktskepsis. Mit 25 Prozent Gold empfiehlt er einen ebenso hohen Anteil des Edelmetalls wie Harry Browne Anfang der 1970er-Jahre als die damals dramatisch steigende Inflation den Wohlstand in vielen Industrieländern massiv bedrohte.

Quelle: Meb Faber: Global Asset Allocation, Fairvalue.

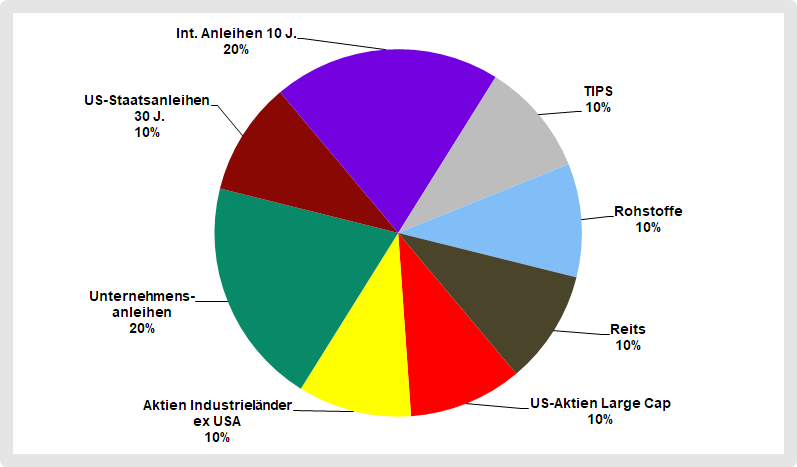

Der Portfolio-Papst: David Swensen

Der Manager des Yale-Stiftungsfonds ist einer der unangefochtenen Meister der strategischen Asset Allocation. Ähnlich wie Harvard setzte Swensen früh auf sogenannte alternative Investements wie Hedgefonds, Private-Equity und andere illiquide Anlageklassen. Sie sind für die meisten Privatanleger nicht zugänglich, weil sie sehr hohe Einstiegssummen voraussetzen. Diese Strategie bescherte der Elite-Universität in der Vergangenheit üppige Renditen, aus denen sie einen Teil ihres Studienbetriebes finanziert. Swensen ist zudem Autor zahlreicher Investmentbücher. In „Unconventional Success“ (2005) empfiehlt er ein Portfolio, das aus liquiden Anlageklassen besteht und für Privatanleger umsetzbar ist.

Quelle: Meb Faber: Global Asset Allocation, Fairvalue.

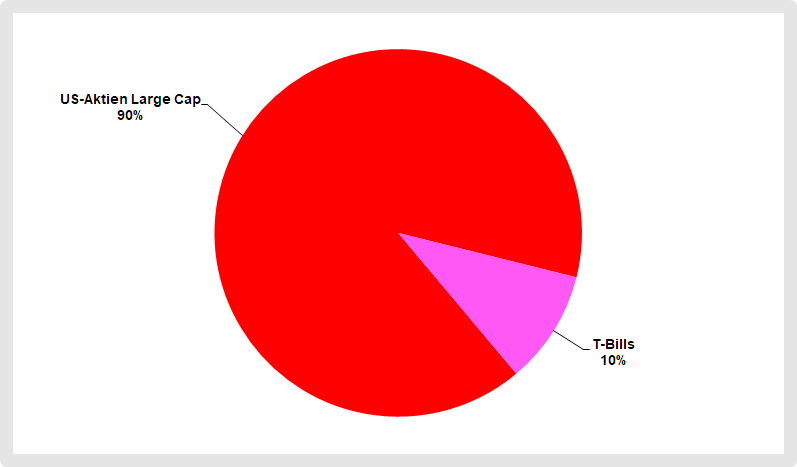

Der Popstar: Warren Buffett

Der Milliardär ist wahrscheinlich der mit Abstand bekannteste Investor weltweit. Er bewies über Jahrzehnte ein goldenes Händchen bei der Auswahl von Aktien und der Übernahme von Unternehmen. Damit bescherte er den Aktionären seiner Beteiligungsgesellschaft Berkshire Hathaway überdurchschnittliche Renditen. Buffett ist keiner, der auf Diversifikation setzt. Er ist ein Stockpicker. Allerdings traut er kaum jemandem zu, es ihm mit Erfolg gleichzutun. Das Geld, das er vererben wird, soll deswegen zu 90 Prozent in einen Indexfonds auf den amerikanischen Aktienindex S&P 500 und zu 10 Prozent in T-Bills investiert werden. Das gab er 2013 in seinem jährlichen Brief an die Aktionäre bekannt.

Quelle: Meb Faber: Global Asset Allocation, Fairvalue.

Der Bestseller-Autor: Andrew Tobias

Andrew Tobias ist Journalist und Sachbuch-Autor. Er verfasste zahlreiche Bücher zum Thema Geldanlage. Sein Bestseller „The Only Investment Guide You`ll Ever Need“ verkaufte sich mehr als eine Million Mal.

Quelle: Meb Faber: Global Asset Allocation, Fairvalue.

Der Finanzplaner: Craig Israelsen

Der Amerikaner ist Finanzplaner und Autor von mehreren Büchern zum Thema Geldanlage. 2008 entwickelte er das 7Twelve-Portfolio. Sein sogenanntes Multi-Asset-Portfolio besteht aus sieben Anlageklassen, die von 12 verschiedenen Fonds oder ETF repräsentiert werden sollen. Meb Faber hat das Portfolio wegen des Mangels an Daten leicht abgewandelt und in seiner Untersuchung vier Positionen zu zwei zusammengefasst.

Quelle: Meb Faber: Global Asset Allocation, Fairvalue.

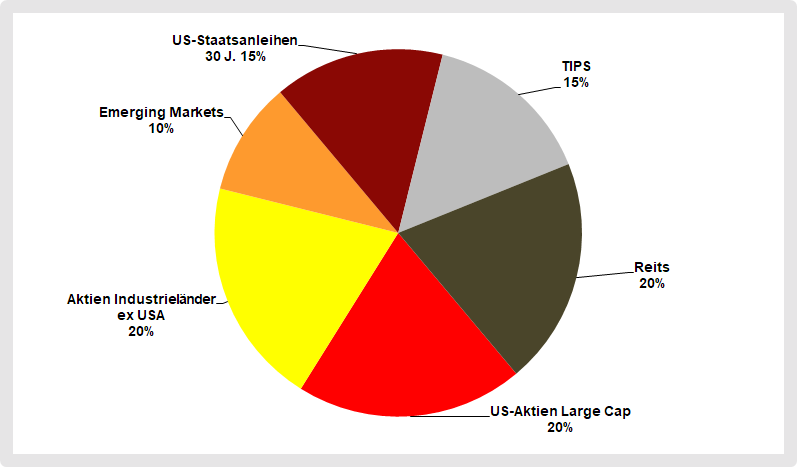

Der Theoretiker: William Bernstein

Der Neurologe beschäftigt sich seit mehr als zwei Jahrzehnten mit dem Thema Asset Allocation. Er verfasste mehr als zehn Bücher für Privatanleger, die ihre Portfolios selbstständig verwalten wollen. Im Jahr 2000 erschein Bernsteins Buch „The Intelligent Asset Allocater“.

Quelle: Meb Faber: Global Asset Allocation, Fairvalue.

Der Researcher: Larry Swedroe

Der Amerikaner ist eine Instanz in der Investmentbranche. Er ist „Director of Research“ der sogenannten Bam-Alliance, einem Zusammenschluss unabhängiger Anlageberater. Swedroe ist Autor zahlreicher Bücher und publiziert regelmäßig in verschiedenen Investmentmagazinen, darunter ETF.com. Sein Portfolio ist das einzige, das Meb Faber in seiner Analyse auch mit einem Strategieindex berechnete. Statt eines klassischen Small-Cap-Index verwendete er wie von Swedroe empfohlen eine Value-Variante.

Quelle: Meb Faber: Global Asset Allocation, Fairvalue.

Der Quant: Meb Faber

Meb Faber ist quantitativer Analyst sowie Mitgründer und Chefanlagestratege von Cambria Investment Management. Der Vermögensverwalter entwickelt Anlagestrategien sowie Portfolio-Konzepte und ist Anbieter einiger Strategie-ETF. Sein „Ivy Portfolio“ lehnt sich an die strategische Asset Allocation der großen US-amerikanischen Stiftungsfonds an.

Quelle: Meb Faber: Global Asset Allocation, Fairvalue.

Big is beautiful: The Global Market Portfolio

Die strategische Asset Allocation des Global Market Portfolio orientiert sich an der Marktkapitalisierung der einzelnen Anlageklassen. Faber hat nur die Märkte mit einbezogen, deren Größe ausreichend dokumentiert war. Das war beispielsweise bei Rohstoffen nicht der Fall.

Quelle: Meb Faber: Global Asset Allocation, Fairvalue.

Die Benchmark: 60-40-Portfolio

Das sogenannte 60-40-Portfolio ist der Klassiker, den viele amerikanische Vermögensverwalter bis heute empfehlen. 60 Prozent des Portfolios besteht aus Aktien, meist amerikanischen, und 40 Prozent aus Anleihen, in der Regel sichere US-Staatsanleihen. Faber verwendet eine internationale Variante als Vergleichsportfolio in seiner Untersuchung.

Quelle: Meb Faber: Global Asset Allocation, Fairvalue.

Die folgende Tabelle zeigt die wichtigsten Kennzahlen für alle Portfolios im Vergleich. Sie können die Tabelle nach der gewünschten Kennzahl auf- oder absteigend sortieren, indem Sie auf den jeweiligen Kopf der Spalte klicken.

Reale Portfolio-Renditen und weitere Kennzahlen

wdt_ID

Portfolio

Rendite p. a.

Volatilität

Sharpe Ratio

Max. Wertverlust

1

Mohamed El-Erian

5.96%

10.83%

0.46

-46.47%

2

William Bernstein

5.84%

12.16%

0.4

-44.84%

3

David Swensen

5.67%

10.92%

0.43

-42.51%

4

60/40

5.54%

10.14%

0.45

-36.74%

5

Craig Israelsen

5.54%

9.31%

0.49

-39.76%

6

Meb Faber Ivy

5.44%

10.35%

0.43

-45.50%

7

Global Market Portfolio

5.42%

8.76%

0.5

-34.10%

8

Warren Buffett

5.35%

14.19%

0.31

-49.78%

9

Marc Faber

5.26%

9.86%

0.43

-28.70%

10

Andrew Tobias

5.19%

10.77%

0.39

-39.33%

Quelle: Meb Faber: Global Asset Allocation, Fairvalue.

Welche Lehren lassen sich aus diesen Ergebnissen ziehen?

Beginnen wir mit den durchschnittlichen Renditen pro Jahr. In den meisten Fällen liegen sie kaum mehr als einen halben Prozentpunkt auseinander. Das zeigt: Auf lange Sicht war die Mischung eines Portfolios für die Wertentwicklung gar nicht so wichtig. Demnach ist es verschwendete Lebenszeit, über dutzenden von Musterportfolios zu brüten und wochenlang darüber nachzudenken, ob das Gewicht irgendeiner Position um ein paar Prozentpunkte angehoben und gesenkt werden sollte. Auf lange Sicht wird letzteres kaum eine messbare Rolle spielen.

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Jeden Sonntag. Kostenlos

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Ein entscheidender Faktor sind dagegen die Kosten, die in Fabers Vergleich noch nicht enthalten sind. Denn Anleger haben verschiedene Möglichkeiten, eine strategische Asset Allocation umzusetzen. Sie können aktiv gemanagte Fonds oder börsengehandelte Indexfonds (ETF) einsetzen. Und sie haben die Wahl, ob sie einen Vermögensverwalter oder Honorarberater mit der Verwaltung beauftragen oder selbst Hand anlegen.

Aus der besten strategischen Asset Allocation kann schnell das schlechteste Portfolio werden, wenn die Kosten hoch sind. Wir empfehlen Privatanlegern deswegen, sich selbst ein Portfolio aus günstigen ETF zusammenzustellen. Das ist mit Abstand die preiswerteste und deshalb erfolgversprechendste Lösung – und gar nicht so aufwendig. Wie Sie am besten Vorgehen, lesen Sie in unserem Ratgeber ETF-Portfolio.

Falls Sie sich nicht selbst mit der Verwaltung eines Portfolios befassen und lieber einen digitalen Vermögensverwalter, sogenannte Robo-Advisor, beauftragen möchten, achten Sie bei der Auswahl des Anbieters vor allem auf die Kosten. Das gilt natürlich auch für klassische Vermögensverwalter. Die kommen für viele Anleger aber nicht infrage, weil sie meist Mindestanlagen in Höhe von 250.000 bis 500.000 Euro fordern.

Alles, was Sie über die Konstruktion von exzellenten ETF-Portfolios wissen müssen: Wie Sie Anlageklassen klug mischen, wie Sie Ihre Rendite aufbessern, wie Sie erfolgreiches Risikomanagement betreiben, wie Sie gute ETF systematisch auswählen, was in den wichtigsten Indizes steckt u. v. m. Blick ins Buch

Zusätzliche Anlageklassen verbessern die Diversifikation

Die Rendite ist bei der Erfolgsmessung eines Portfolios nur eine Seite der Medaille. Eine wichtige Frage ist auch, welche Risiken für den Ertrag eingegangen werden mussten. Schaut man auf die Schwankungsbreite, gemessen an der sogenannten Standardabweichung, ergibt sich ein anderes Ranking der Star-Portfolios. Die niedrigste Volatilität hatte die strategische Asset Allocation von Larry Swedroe gefolgt von Rob Arnott und Harry Browne.

Auch die maximalen Wertverluste dieser Portfoliomischungen waren im Vergleich zu den anderen gering. Brownes Strategie büßte in der Spitze weniger als die Hälfte ein im Vergleich zu Warren Buffett Portfolio, das zeitweise fast 50 Prozent verlor.

Die Sharpe Ratio

Die Sharpe Ratio (dritte Spalte in der Tabelle oben) misst das Verhältnis aus Rendite und Volatilität. Sie zeigt, wieviel Rendite ein Portfolio oder eine Anlageklasse pro Risikoeinheit erzielte. Je höher die Sharpe Ratio, desto größer der Lohn für das eingegangene Risiko.

Legt man diese Kennzahl zugrunde, schieben sich die Portfolios von Larry Swedroe und Rob Arnott an die Spitze gefolgt vom Global Market Portfolio. Am schlechtesten schneiden Warren Buffett und Andrew Tobias ab. Der Grund: Sie haben das Kapital vor allem auf Aktien verteilt und nur Staatsanleihen beigemischt. Nimmt man dagegen weitere Anlageklassen hinzu, verbessert sich das Rendite-Risiko-Verhältnis erheblich, ohne dass der Ertrag nennenswert leidet. Das zeigen auch Untersuchungen von Fairvalue.

Jede Anlageklasse kann während der Investitionsdauer einmal unter die Räder kommen und sich über einen längeren Zeitraum deutlich schlechter als andere Anlageklassen entwickeln. Das ist auf lange Sicht sogar ziemlich wahrscheinlich. Deswegen ist es nicht vorteilhaft, ein Portfolio einseitig auszurichten. Sicherer ist eine ausgewogene Verteilung über möglichst viele wenig korrelierte Anlageklassen. Im Finanzjargon werden solche Mischungen als Multi-Asset-Portfolios bezeichnet.

Kein Portfolio ist immer besser als die anderen

Die nächste Tabelle zeigt die realen Renditen in den vergangenen fünf Jahrzehnten von 1973 bis 2013. Keines der Portfolios war in allen dieser Marktphasen überlegen. Auch das ist eine wichtige Lehre aus Fabers Studie.

Reale Portfoliorendite während vier Jahrtehnten von 1973 bis 2013

wdt_ID

Portfolio

1973-79

1980-89

1990-99

2000-2010

2010-2013

Volatilität

1

Marc Faber

4.37%

5.62%

8.36%

3.58%

4.98%

1.83%

2

Harry Browne Permanent Portfolio

3.20%

4.61%

4.12%

3.91%

4.80%

0.63%

3

Craig Israelsen 7Twelve

1.33%

9.25%

6.96%

3.58%

4.98%

3.05%

4

Mohamed El-Erian

0.58%

10.62%

7.39%

3.66%

6.20%

3.80%

5

Meb Faber Ivy

-0.18%

10.13%

6.54%

2.99%

7.26%

4.00%

6

Larry Swedroe

-0.66%

9.26%

6.07%

2.39%

4.88%

3.75%

7

Ray Dalio All Season

-0.74%

8.50%

5.27%

4.40%

4.85%

3.32%

8

Rob Arnott

-0.81%

8.86%

9.78%

0.34%

7.91%

5.04%

9

60/40

-1.98%

11.37%

8.88%

1.67%

6.36%

5.41%

10

David Swensen

-2.20%

10.74%

7.36%

3.69%

8.16%

5.01%

Quelle: Meb Faber: Global Asset Allocation, Fairvalue.

Nehmen wir zum Beispiel die strategische Asset Allocation von Harry Browne. In den 1970er-Jahren lieferte sein Konzept die zweithöchste Rendite. In den darauffolgenden zwei Jahrzehnten war das Portfolio das schlechteste von allen. In den ersten zehn Jahren des neuen Jahrtausends lag Browne wieder auf dem zweiten Platz. Seine Mischung erzielte überdurchschnittliche Ergebnisse, wenn die Aktienmärkte von schweren Crashs gebeutelt waren. In Börsenaufschwüngen dagegen lief es nur im Vergleich zu den anderen Portfolios dagegen schlecht. Bei aktienlastigen Portfolios war es dagegen umgekehrt.

Es ist unvermeidlich, dass eine strategische Asset Allocation mal besser und mal schlechter abschneidet als andere Portfolios. Anleger sollten also nicht die Nerven verlieren und frustriert umschichten, wenn ihre Mischung hinterherhinkt. Aller Wahrscheinlichkeit nach wird sich das Blatt auch wieder wenden.

Fairvalue-Empfehlungen

Das bedeutet aber nicht, dass Anleger auf immer und ewig an einer strategischen Asset Allocation festhalten sollen. Es gibt immer wieder tiefgreifende strukturelle Veränderungen in der Realwirtschaft und an den Finanzmärkten. Diese gilt es von Zeit zu Zeit auch in einem langfristig ausgerichteten Portfolio zu berücksichtigen.

Die Portfolios der Starinvestoren sind auch immer ein Kind ihrer Zeit. Würde man sie heute fragen, welche Asset Allocation sie für Privatanleger vorschlagen, würden ihre Empfehlungen wahrscheinlich anders ausfallen. Es ist beispielsweise nicht anzunehmen, dass sie Staatsanleihen so hoch gewichten würden wie in der Vergangenheit. Vor Jahren dürfte auch für die besten Investoren kaum vorhersehbar gewesen sein, dass die nominalen Renditen von sicheren Staatsanleihen in vielen Industrieländern unter null sinken würden.

Mohamed El-Erian, der im November 2019 auf einer Investoren-Konferenz in Frankfurt seinen sehr pessimistischen Marktausblick vorstellte, bevorzugt heute für seine persönlichen Finanzen eine völlig andere Mischung als jene, die er 2008 empfahl. Einem Bericht von Morningstar zufolge hält der Allianz-Berater sein Anlagevermögen nunmehr zu zwei Dritteln in Cash. Zudem investiere er „unter Umgehung des Kapitalmarkts direkt in der Realwirtschaft im Peer-to-Peer Lending“ und habe Argentinien-Bonds zu 30 Cent gekauft.

Solche extremen Mischungen mögen jenen gefallen, die meinen, der Weltuntergang stehe kurz bevor. Doch selbst ein Mann wie El-Erian hat keine Ahnung, wann der nächste Börsencrash kommt.

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.