Der Weltaktienmarkt: keine unendlichen Weiten, aber immerhin gut 51.000 börsenhandelte Unternehmen, die an mehr als hundert Länderbörsen notiert sind. Der Börsenwert dieser Aktiengesellschaften, die sogenannte Marktkapitalisierung, summierte sich Ende März 2024 laut der World Federation of Exchanges auf knapp 131 Billionen US-Dollar. Zum Vergleich: Die jährliche Wirtschaftsleistung der Bundesrepublik Deutschland gemessen am Bruttoinlandsprodukt beträgt gut vier Billionen US-Dollar.

Ein echtes Weltportfolio müsste also Aktien von 51.000 Unternehmen enthalten. Doch das ist in der Praxis nicht umsetzbar. Laut MSCI, einem der führenden Aktienindex-Anbieter, erfüllen nur gut 9.000 dieser Unternehmen die Mindestkriterien für ein Investment.

Zu diesen Kriterien zählen sichere rechtliche Rahmenbedingungen in den einzelnen Ländern und eine ausreichende Liquidität. Es muss gewährleistet sein, dass Anleger Aktien jederzeit kaufen und verkaufen können. Das ist beispielsweise bei Staatsunternehmen nicht immer der Fall, weil sich nur ein geringer Anteil der Aktien im sogenannten Streubesitz befindet.

Für Anleger, die mit börsengehandelten Indexfonds (ETF) ein Weltportfolio zusammenstellen wollen, besteht das Anlageuniversum also nur aus etwa 9.000 Unternehmen aus 47 Ländern. Die Marktkapitalisierung dieser Gesellschaften betrug laut MSCI im März 2024 rund 81 Billionen US-Dollar. Das entspricht 62 Prozent des globalen Wertes aller börsengelisteten Gesellschaften.

Es gibt es eine Vielzahl von Möglichkeiten, ein Weltportfolio zu bauen. Für die ganz Bequemen reicht schon ein ETF. Wer eigene Akzente setzen und mehr Kontrolle über die Gewichtung Regionen haben will, braucht bis zu sechs ETF.

Weltportfolio-Strategie 1: 9.000 Unternehmen in einem ETF

Dies ist die einfachste Variante, um den gesamten investierbaren Weltaktienmarkt abzudecken. Anleger stecken ihr Kapital in einen ETF, der den MSCI All Country World Index Investable Market Index (MSCI ACWI IMI) nachbildet. Dieser Index enthält

- 1465 große und mittlere Unternehmen aus 23 Industrieländern, darunter die USA, Japan, Großbritannien und Deutschland. Ihr Börsenwert beläuft sich auf 65 Billionen US-Dollar.

- 1375 große und mittlere Konzerne aus 24 Schwellenländern, sogenannte Emerging Markets, deren Marktkapitalisierung im März 2024 gut 7,2 Billionen US-Dollar beträgt.

- 4130 kleine Firmen, sogenannte Small Caps, aus den Industrieländern. Ihr Börsenwert summiert sich auf 7,2 Billionen US-Dollar.

- 2052 kleine Firmen aus Schwellenländern. Börsenwert: 1,3 Billionen US-Dollar.

In gerundeten Prozentwerten ausgedrückt enthält der Index gemessen an der Marktkapitalisierung 81 Prozent große und mittlere Unternehmen aus den Industrieländern, 9 Prozent große und mittlere Aktiengesellschaften aus den Schwellenländern, 9 Prozent kleine Firmen aus den Industrieländern und 2 Prozent kleine Firmen aus den Schwellenländern.

Der MSCI ACWI IMI deckt etwa 99 Prozent des investierbaren globalen Aktienmarktes ab. Der Anteil der einzelnen Länder im Index richtet sich nach der Größe der Aktienmärkte gemessen am Börsenwert. Der mit großem Abstand weltweit größte Aktienmarkt sind die USA, die auf einen Anteil von mehr als 62 Prozent im Index kommen. Weitere Informationen zur Zusammensetzung enthält das sogenannte Factsheet.

Die durchschnittliche jährliche Rendite des MSCI ACWI IMI betrug seit 1994 gut 7,8 Prozent. Aktien aus den Industrieländern steuerten im Schnitt 8,1 Prozent pro Jahr zum Ergebnis bei. Werte aus den Schwellenländern nur 4,8 Prozent pro Jahr.

Detaillierte Datenanalysen zu vergangenen und künftigen Renditen sowie zu den Risiken von verschiedenen Weltportfolios finden Sie hier: Datenanalyse Weltportfolios

Bei den folgenden Anlagestrategien für ein Weltportfolio zerlegen wir den MSCI ACWI IMI immer weiter in seine einzelnen Bestandteile. Das verschafft Anlegern die Freiheit, von der Gewichtung nach Marktkapitalisierung abzuweichen. Die Anzahl der Länder und Unternehmen bleibt aber bei jeder Strategie gleich.

Weltportfolio-Strategie 2: Große und kleine Konzerne selber mischen

Anleger, die nur den Anteil von kleinen Unternehmen im Portfolio selber festlegen wollen, liegen mit dieser Strategie richtig. Sie enthält lediglich drei ETF: einen auf den MSCI All Country World Index (MSCI ACWI), einen auf den MSCI World Small Cap Index und einen auf den MSCI Emerging Markets Small Cap Index. Der MSCI ACWI enthält große und mittlere Unternehmen aus den Industrie- und Schwellenländern, insgesamt 2840 Werte (Stand März 2024). Der beiden Small-Cap-Indizes decken die Industrieländer und Schwellenländer ab.

Zwar berechnet MSCI auch einen ACWI Small-Cap-Index, in dem sowohl Industrieländer als auch Schwellenländer vertreten sind. Doch auf dieses Börsenbarometer bieten die Fondsgesellschaften in Deutschland keinen ETF an.

In welchem Verhältnis die ETF auf die drei Indizes gemischt werden, bleibt jedem Anleger selbst überlassen. Diejenigen, die glauben, dass sich die Kurse von kleinen Unternehmen künftig besser entwickeln werden als die von großen Konzernen, werden die Small-Cap-ETF übergewichten, also über den aus der Marktkapitalisierung resultierenden Wert von insgesamt 11 Prozent hinausgehen. Wer Small Caps keine überdurchschnittliche Wertentwicklung zutraut, senkt den Anteil oder lässt die entsprechenden ETF ganz weg.

Historisch betrachtet erzielten Small Caps eine deutlich höhere Rendite als Werte mit hoher Marktkapitalisierung. Dieser sogenannte Size Effect ist aber alles andere als zuverlässig. In den USA schnitten Small Caps beispielsweise zwischen 1984 und 1997 schlechter ab als Aktien von großen Unternehmen.

Seit März 2009 liegen kleine Unternehmen aus Industrieländern ebenfalls hinter den Large Caps zurück. Dennoch sehen die Finanzmarkthistoriker Elroy Dimson, Paul Marsh und Mike Staunton keinen Grund, Small Caps niedriger zu gewichten oder gar aus dem Portfolio zu verbannen, wie die Wissenschaftler im UBS Global Investment Returns Yearbook 2024 schreiben.

Ausführliche Backtests sowie Monte-Carlo-Simulationen von verschiedenen Weltportfolios finden Sie hier: Datenanalyse Weltportfolios

Weltportfolio-Strategie 3: Industrie- und Schwellenländer selbst gewichten

Mit diesem Weltportfolio haben Anleger noch mehr Entscheidungsfreiheit. Es besteht aus drei ETF, die nach Belieben gemischt werden können:

- Ein ETF auf den MSCI World Index deckt die großen und mittleren Unternehmen aus 23 Industrieländer ab.

- Ein zweiter ETF, der den MSCI World Emerging Markets Investestible Markets Index nachbildet, bringt die Schwellenländer ins Depot. Dieser Index enthält auch Small Caps.

- Ein ETF auf den MSCI World Small Cap verschafft Zugang zu den Aktien der kleinen Unternehmen in den 23 Industrieländern.

Wie sollen diese drei ETF nun gemischt werden? Eine allgemeingültige Formel, die besonders vielversprechend ist, gibt es nicht. Natürlich kann man berechnen, welche Mischung in der Vergangenheit optimal war. Aber das sagt nichts über die Zukunft aus – leider.

Die einst fulminante Entwicklung der Emerging Markets, die nach der Jahrtausendwende einsetzte, ist seit mehr als zehn Jahren ins Stocken geraten. Die High-Flyer von damals, allen voran China, blieben weit hinter dem Industrieländerindex MSCI World zurück. Das dürfte viele Anleger wenig optimistisch stimmen, was diese Anlageklasse angeht. Doch gerade wenn die Stimmung am schlechtesten ist, dreht der Wind an der Börse oftmals.

Gemessen an der Wirtschaftsleistung sind die Emerging Markets im MSCI ACWI IMI und MSCI ACWI extrem untergewichtet. Setzt man das Bruttoinlandsprodukt (BIP) berechnet nach Kaufkraftparitäten an, müsste der Schwellenländeranteil im Portfolio mehr als 50 Prozent betragen.

In vielen Blogs und Foren wird immer wieder ein Mischungsverhältnis von 70 Prozent Industrieländeraktien und 30 Prozent Schwellenländeraktien empfohlen. Doch es gibt keinen wissenschaftlichen Beleg dafür, dass diese Kombination tatsächlich vorteilhaft ist.

Die Freiheit, von der Gewichtung nach Marktkapitalisierung abzuweichen, dient dazu, die eigene Marktmeinung in einem Weltportfolio umzusetzen. Wen die Schwellenländer nicht überzeugen, kann den entsprechenden ETF natürlich auch ganz aus dem Portfolio werfen und sich auf die Industrieländer konzentrieren.

Detaillierte Datenanalysen zu vergangenen und künftigen Renditen sowie zu den Risiken von verschiedenen Weltportfolios lesen Sie hier: Datenanalyse Weltportfolios

Weltportfolio-Strategie 4: Mit Regionen-ETF nach Wirtschaftsleistung gewichten

Ein Weltportfolio nach der Wirtschaftsleistung gemessen am BIP zu gewichten, brachte in den vergangenen fünf Jahrzehnten kleine Vorteile: Die Rendite war etwas höher verglichen mit einem nach Marktkapitalisierung gewichteten Index.

Zudem schützt diese Vorgehensweise vor Aktienmarktblasen, die sich in einzelnen Regionen bilden können. Historisch gibt es dafür aber bisher nur ein Beispiel: Wer nach Wirtschaftsleistung gewichtete war Anfang der 1990er-Jahre deutlich weniger von dem Börsencrash in Japan betroffen, wo sich eine bemerkenswerte Blase aufgebaut hatte. Mehr Details zum Thema BIP-Gewichtung lesen Sie in dem Beitrag „Gewichtung nach BIP oder Marktkapitalisierung“.

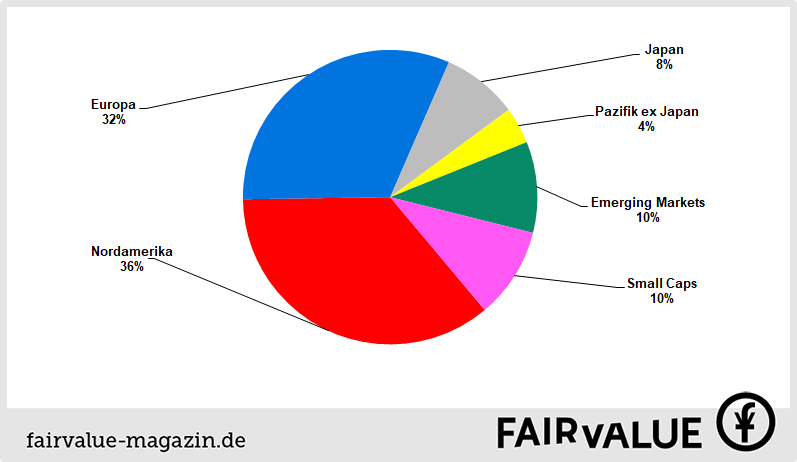

Um ein BIP-gewichtetes Weltportfolio zu bauen, kommen statt des MSCI World vier Regionen-ETF ins Portfolio: Nordamerika, Europa, Japan und Pazifik ohne Japan. Diese vier Regionen umfassen alle Länder, die auch der MSCI World enthält. Weitere Komponenten im Weltportfolio sind wieder der MSCI Emerging Markets IM und der MSCI World Small Cap Index.

Folgt man der Wirtschaftsleistung berechnet nach Kaufkraftparitäten ergibt sich ein Schwellenländeranteil von 51 Prozent, wenn man dem Small-Cap-Index ein Gewicht von 10 Prozent zubilligt. Das dürfte den meisten Anlegern deutlich zu viel sein. Setzt man das Gewicht der Schwellenländer ebenfalls auf 10 Prozent, was in etwa dem Börsenwert entspricht, ergibt sich eine relativ ausgewogene Mischung: