Anlagestrategie

Wenn das ETF-Portfolio Kopf steht: Was bringt Rebalancing?

Von Markus Neumann

Rebalancing wird vielfach als Wundermittel gepriesen: Wer durch regelmäßiges Umschichten des ETF-Portfolios den Aktienanteil weitgehend konstant halte, könne das Risiko kontrollieren und die Rendite erhöhen, heißt es. Eine differenzierte Analyse zeigt jedoch, dass ein „Rendite-Bonus“ unwahrscheinlich und die versprochene Risikosteuerung Augenwischerei ist.

Über Rebalancing wird viel geredet und geschrieben. Anleger, so lautet die Empfehlung, sollten ihr Portfolio aus börsengehandelten Indexfonds (ETF) regelmäßig auf die anfangs gewählte Gewichtung der Anlageklassen zurückstutzen. Auf diese Weise lasse sich das Risikoniveau steuern. Gleichzeitig verbesserten sich „die Renditechancen durch antizyklisches Handeln“, heißt es etwa auf der Website von JustETF, die sich an Do-it-Yourself-Anleger wendet.

Der digitale Vermögensverwalter Ginmon behauptet, dass ein ETF-Portfolio „durch regelbasiertes Rebalancing zu jedem Zeitpunkt vor unerwarteten Schwankungen geschützt ist“. Zudem werben die Frankfurter mit der Verlockung, Rebalancing würde langfristig zu besseren Renditen und geringeren maximalen Wertverlusten führen. Soweit die Reklame. Die Fakten zeichnen jedoch ein anderes Bild.

Wie Sie ein fast unschlagbares ETF-Portfolio zusammenstellen und managen, zeigt Honorarberater Markus Neumann in seinem neuen Buch. Darin verdichtet er aktuelle Erkenntnisse der Finanzmarktforschung und eigene exklusive Datenanalysen zu einem konsistenten Ratgeber für Anleger, die ihren Erfolg nicht dem Zufall überlassen wollen. (Gebundenes Buch 215 x 140 x 25 mm, 256 Seiten, ISBN: 978-3-94689659-3).

Blick ins Buch

Das Risiko steigt mit zunehmendem Aktienanteil

Die Ausgangslage: Anleger, die überlegt und systematisch vorgehen, legen ihre persönliche Asset Allocation fest, bevor sie investieren. Damit ist die grobe Aufteilung des ETF-Portfolios zwischen sicheren und riskanten Anlageklassen wie Staatsanleihen und Aktien gemeint. Die Kurse von Euro-Staatsanleihen schwanken deutlich weniger als die von Aktien. Wie hoch die Schwankungen eines ETF-Portfolios insgesamt sind, hängt maßgeblich davon ab, wie groß der Anteil riskanter Anlagen ist.

Um diesen Zusammenhang zu verdeutlichen, haben wir die Risikokennzahlen für elf verschiedene Portfoliomischungen über einen Anlagezeitraum von knapp 50 Jahren (Januar 1970 bis Juni 2019) berechnet. Die sichere Seite der Portfolios besteht bis Ende 2002 aus Bundesanleihen (Index: REXP) und danach aus Euro-Staatsanleihen (Index: Markit iBoxx EUR Sovereigns TR). Für die riskante Portfolioseite haben wir den MSCI World Index gewählt. Die Ergebnisse fasst die folgende Tabelle zusammen.

Kennzahlen von ETF-Portfolios mit steigendem Aktienanteil (in %)

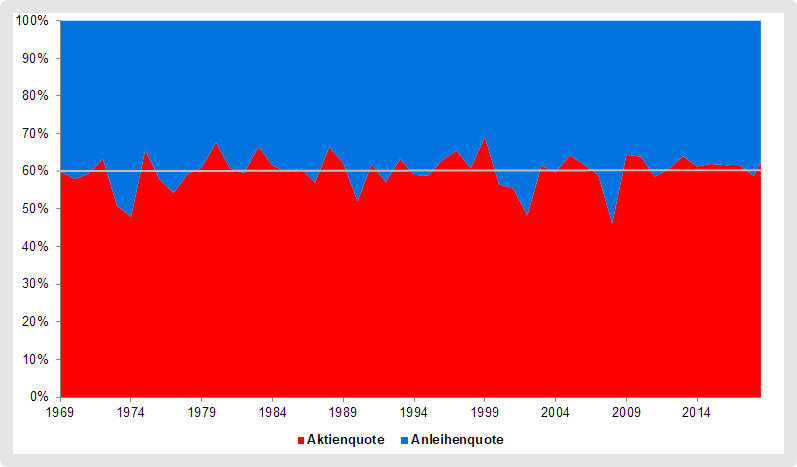

Wie erwartet steigen mit zunehmendem Aktienanteil die Volatilität und die maximalen Wertverluste. Eine einmal gewählte Portfoliomischung bleibt aber über die Zeit nicht konstant, weil sich die Kurse einzelner Anlageklassen unterschiedlich entwickeln. Die nächste Grafik zeigt, wie stark der Aktienanteil in einem ETF-Portfolio, das mit 60 Prozent Aktien startete (60-40-Portfolio), im Zeitverlauf schwankte, wenn auf ein regelmäßiges Rebalancing verzichtet wurde.

Schwankungen der Aktienquote ohne Rebalancing

Quellen: MSCI, Bundesbank, Morningstar Direct, Xtrackers, Portfolio Visualizer, Fairvalue, Stand: Oktober 2019.

Anfang 1979 betrug die Aktienquote nur noch gut 37 Prozent. Zu Beginn des Jahres 2000 war sie auf knapp 73 Prozent gestiegen. Im Schnitt lag die Aktienquote über den gesamten Anlagezeitraum bei rund 56 Prozent.

Das absolute Risiko können Anleger mit Rebalancing nicht kontrollieren

Rebalancing sorgt für geringere Schwankungen der Aktienquote. Diese Schwankungen lassen sich über festgelegte Ober- und Untergrenzen oder über die Häufigkeit des Rebalancings im Zeitablauf steuern. Je kürzer die Zeitabstände, desto enger bewegt sich die Aktienquote an der ursprünglich gewählten Gewichtung. Die nächste Grafik zeigt die Schwankungen der Aktienquote eines 60-40-Portfolios, das einmal jährlich auf die Startgewichtung zurückgesetzt wurde.

Mit jährlichem Rebalancing sind die Schwankungen der Aktienquote geringer

Quellen: MSCI, Bundesbank, Morningstar Direct, Xtrackers, Portfolio Visualizer, Fairvalue-Berechnungen, Stand: Oktober 2019.

Was regelmäßiges Rebalancing darüber hinaus bringt, ist sehr viel weniger als mache Vermögensverwalter suggerieren: Rebalancing verschafft Anlegern lediglich die Gewissheit, dass ihr ETF-Portfolio im Zeitverlauf weniger schwanken wird als ein Portfolio mit einem höheren Aktienanteil – und umgekehrt. Investoren haben einen sicheren Platz in dem Risiko-Ranking, das die Tabelle oben zeigt. Nicht mehr und nicht weniger. Etwas abstrakter formuliert: Die relativen Eigenschaften eines ETF-Portfolios bleiben über die Zeit erhalten.

Das Risiko selbst können Anleger dagegen durch Rebalancing weder kontrollieren noch „managen“, wie es oft so vielversprechend heißt. Wie stark die Aktien- und Anleihemärkte in Zukunft schwanken, ist unbekannt. Ebenso das Ausmaß künftiger Börsencrashs. Auf diese Risiken hat Rebalancing keinen Einfluss. Im Vorfeld wissen Anleger nur, ob sie bei einem Börsencrash relativ zu ETF-Portfolios mit anderen Aktienquoten mehr oder weniger verlieren werden. Das absolute Ausmaß des Verlustes bleibt ungewiss.

Mehr Rendite. Mehr Sicherheit. Mit Hilfe von exklusivem Finanzwissen.

Nur im Fairvalue-Newsletter. Jeden Sonntag. Kostenlos.

Erhöht Rebalancing tatsächlich die Rendite?

Welche Wirkung Rebalancing auf die Rendite und das Risiko eines ETF-Portfolios hat, hängt letztlich vom jeweiligen Anlagezeitraum ab. Wir haben das oben skizzierte 60-40-Portfolio mit und ohne jährlichem Rebalancing über unterschiedliche Perioden untersucht. Die Resultate zeigt die nächste Tabelle:

In Aufschwüngen ohne größere Börsencrashs mindert Rebalancing die Rendite

Zunächst ein Blick auf die Renditen: Über den gesamten Untersuchungszeitraum (1970 bis Juni 2019) lieferte das 60-40-Portfolio eine höhere Rendite, das einmal jährlich auf die Startgewichtung zurückgesetzt wurde. Das war auch zwischen 2000 und Juni 2019 der Fall. In den anderen Anlagezeiträumen (1975 bis Ende 1999, April 2009 bis Juni 2019) erzielte das Portfolio ohne Rebalancing höhere Renditen.

Die Ursache für den wechselnden Erfolg sind Börsencrashs. In den Zeiträumen, in denen Rebalancing vorteilhaft war, gab es mehrere Kursstürze von mehr als 50 Prozent. Die anderen beiden Zeiträume haben wir so gewählt, dass diese Crashs ausgeklammert wurden. In diesen Perioden lohnte es sich gemessen an der Rendite nicht, ein ETF-Portfolio regelmäßig zu rebalancieren.

Alles, was Sie über die Konstruktion von exzellenten ETF-Portfolios wissen müssen: Wie Sie Anlageklassen klug mischen, wie Sie Ihre Rendite aufbessern, wie Sie erfolgreiches Risikomanagement betreiben, wie Sie gute ETF systematisch auswählen, was in den wichtigsten Indizes steckt u. v. m.

Blick ins Buch

Große Börsencrashs sind das Zünglein an der Waage

Die Renditeunterschiede sind unter anderem auf die unterschiedlichen durchschnittlichen Aktienquoten zurückzuführen. Bei größeren Börsencrashs geht die Aktienquote in einem ETF-Portfolio deutlich zurück. Während Rebalancing die Quote schnell wieder anhebt, bleibt sie ohne die Portfolio-Pflege längere Zeit unter dem ursprünglich gewählten Aktienanteil. Die Folge: Über die gesamte Anlagedauer liegt die durchschnittliche Aktienquote unter den ursprünglich angestrebten 60 Prozent.

In langen Aufschwüngen ohne 50-Prozent-Börsencrashs verhält es sich dagegen umgekehrt: Weil der ansteigende Aktienanteil nicht regelmäßig gesenkt wird, ist die durchschnittliche Aktienquote höher als 60 Prozent. Solange Aktien auf lange Sicht eine höhere Rendite bringen als sichere Staatsanleihen, ist immer die Rendite des ETF-Portfolios höher, das eine größere Aktienquote hatte, wie die Tabelle zeigt. Gleichzeitig ist aber auch die Volatilität höher.

Rebalancing ist bei ausgewogenen Portfolios am wirksamsten

Der Einfluss des Rebalancings auf die Rendite hängt auch von der Mischung eines ETF-Portfolios ab. Zwischen 1970 und Juni 2019 war der Effekt bei ausgewogenen Portfolios am größten. Je extremer die Asset Allocation war, desto geringer fiel der Renditevorteil aus. Dieses Muster zeigt sich auch über andere Anlagezeiträume.

Renditen von Portfoliomischungen (in %) mit und ohne Rebalancing: Die Rendite-Differenz war bei dem 50-50-Portfolio am größten

Auffällig ist zudem, dass die Renditen der Portfoliomischungen mit einem Anleihenanteil von bis zu 40 Prozent höher sind, als die Rendite eines Portfolios, das nur aus einem ETF auf den MSCI World besteht. Da dessen Rendite höher war als die von Staatsanleihen, sollte auch die Rendite mit zunehmender Aktienquote steigen, was nicht der Fall ist. Die Ursachen sind der schwere Börsencrash Anfang der 1970er-Jahre und die geringe Renditedifferenz von Aktien und Staatsanleihen, die im Untersuchungszeitraum im Durchschnitt lediglich 0,66 Prozentpunkte pro Jahr betrug.

Wegen des ausgedehnten Kurssturzes zu Beginn des Untersuchungszeitraumes sank der Kurs des Weltaktienmarktes weit unter den Einstandswert. Portfolios mit einem jährlichen Rebalancing kauften in zwei aufeinanderfolgenden Jahren Aktien zu diesen niedrigen Kursen nach. Das senkte den Einstiegskurs im Vergleich zu einem Portfolio mit 100 Prozent Aktien deutlich und führte letztlich in Kombination mit den aktienähnlichen Renditen von Staatsanleihen zu höheren Erträgen. Eine ähnliche Konstellation gab es auch in der Periode von 1990 bis Juni 2019. Insgesamt ist sie aber ein Ausnahmefall.

Rebalancing führt nicht zu geringeren Wertverlusten

Ob Rebalancing die zeitweisen Wertverluste eines ETF-Portfolios dämpft, ist ebenfalls nicht eindeutig. Wie hoch die Verluste im Vergleich zu einem Portfolio ohne Rebalancing ausfallen, hängt von der Dauer des Abschwungs ab und von der Höhe der Aktienquote zu Beginn eines Börsencrashs.

Im Januar 1973 beispielsweise betrug die Aktienquote für das 60-40-Portfolio ohne Rebalancing, das Anfang 1970 gestartet war, gut 60 Prozent. Das rebalancierte Portfolio hat zu Jahresbeginn immer eine Aktienquote von genau 60 Prozent.

Der Börsencrash, der im Januar 1973 begann, dauerte bis zum September 1974. Unter dem Strich verlor das redalancierte Portfolio gut 2 Prozent mehr in diesem Abschwung (siehe Tabelle unten). Die Ursache ist die höhere Aktienquote zu Beginn des Jahres 1974. Grundsätzlich führt Rebalancing während längeren Kursabschwüngen zu größeren Verlusten, weil in einem fallenden Markt die Aktienquote wieder hochgeschraubt wird.

Anders lagen die Dinge nach dem Platzen der Dotcom-Blase im Jahr 2000. Wegen des starken Kursaufschwungs in den Jahren zuvor war die Aktienquote des nicht rebalancierten ETF-Portfolios auf fast 73 Prozent angeschwollen. Entsprechend höher fielen die Kursverluste im Vergleich zu einem 60-40-Portfolio mit Rebalancing aus (siehe Tabelle).

Wertverluste eines 60-40-Portfolios während neun Crashs zwischen 1970 und Juni 2019 mit und ohne Rebalancing

Über fast 50 Jahre lässt sich insgesamt nicht erkennen, dass Rebalancing Kursstürze systematisch gedämpft hätte. In fünf von neun Crashs schnitt das rebalancierte ETF-Portfolio schlechter ab. Die Differenzen waren aber meist klein. In der Summe machte es so gut wie keinen Unterschied, ob rebalanciert wurde oder nicht.

Welche Rebalancing-Regel ist die beste?

Wer sich für ein regelmäßiges Rebalancing entscheidet, steht vor der Frage, in welchen Zeitabständen das ETF-Portfolio wieder auf die Startgewichtung zurückgesetzt werden soll. Wir haben verschiedene Zeitintervalle ohne Berücksichtigung von Handelskosten und Steuern für das oben skizzierte 60-40-Portfolio untersucht. Über den gesamten Untersuchungszeitraum war ein jährlicher Rhythmus am vorteilhaftesten (siehe Tabelle), auch im Vergleich zu regelbasiertem Rebalancing. Bei letzterem wird die ursprüngliche Portfoliogewichtung zwischen sicheren und riskanten Anlagen immer dann wieder hergestellt, wenn definierte Schwellenwerte überschritten werden.

Jährliches Rebalancing war in den vergangenen 50 Jahren am erfolgreichsten

Abgesehen vom monatlichen Rebalancing waren die Unterschiede zwischen den verschiedenen Zeitintervallen und Schwellenwerten ziemlich gering. Das zeigen auch anderen Untersuchungen über unterschiedliche Anlagezeiträume.

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Jeden Sonntag. Kostenlos

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Jeden Sonntag. Kostenlos

Rebalancing der riskanten Seite eines ETF-Portfolios

Bisher ging es in unserem Testportfolio aus einem Aktien-ETF und einem Renten-ETF nur um die Wiederherstellung der gewählten Aufteilung zwischen sicheren und riskanten Anlagen. Die riskante Seite eines gut diversifizierten ETF-Portfolios besteht aber nicht nur aus einem Aktien-ETF, sondern aus verschiedenen riskanten Anlageklassen wie Schwellenländeranleihen, High-Yield-Bonds und Gold.

In unserem Ratgeber ETF-Portfolio haben wir Ihnen gezeigt, wie Sie ein riskantes ETF-Portfolio zusammenstellen können, das fast unschlagbar ist. Dieses Portfolio besteht aus sieben Anlageklassen (Industrieländeraktien, Schwellenländeraktien, Schwellenländeranleihen, Gold, Nahrungsmittelaktien, High-Yield-Bonds, Immobilienaktien), die gleich gewichtet werden.

Wir haben dieses Portfolio mit und ohne jährlichem Rebalancing über zwei verschiedene Anlagezeiträume getestet. Die Ergebnisse zeigt die nächste Tabelle:

Das Rebalancing von riskanten Anlageklassen lieferte im Test bessere Ergebnisse

Die Daten fallen ähnlich aus wie bei dem Vergleich des 60-40-Portfolios: Liegen größere Börsencrashs im Anlagezeitraum ist Rebalancing von Vorteil. Im Aufschwung (ab März 2009) dagegen lag das rebalancierte Portfolio mit dem nicht rebalancierten gleichauf, wenn man Transaktionskosten und Steuern unberücksichtigt lässt.

Warum der Erfolg von Rebalancing nicht sicher ist

Das Konzept des Rebalancing fußt auf der Annahme, dass die Bewertungen einzelner Anlageklassen um ihren langfristigen Mittelwert herumschwanken, zu dem sie immer wieder zurückkehren. Auf Phasen steigender Bewertungen folgen Phasen sinkender. Finanzmarktforscher sprechen von einer Regression zum Mittelwert oder Reversion to the Mean. Doch dieses Phänomen ist nicht stabil und auch nicht auf allen Märkten zu beobachten, zeigen Studien.

Fairvalue-Empfehlung

Die Daten liefern keine Argumente, die eindeutig für Rebalancing zwischen dem riskanten und dem sicheren Anteil eines ETF-Portfolios sprechen. Simulationen der Fondsgesellschaft Vanguard zeigen, dass Rebalacing in der Regel zu niedrigeren Renditen führt im Vergleich zu einem Portfolio ohne Rebalancing. Das regelmäßige Zurücksetzen auf die Startgewichtung führt nur zu höheren Renditen, wenn es im Anlagezeitraum zu größeren Börsencrashs kommt. Dann profitiert ein rebalanciertes ETF-Portfolio langfristig von einer im Schnitt höheren Aktienquote und in selten Fällen von niedrigeren durchschnittlichen Einstiegskursen, falls ein Crash am Anfang des Investitionszeitraumes liegt (Cost-Average-Effekt).

Berücksichtigt man die Transaktionskosten und Steuern, die beim Rebalancing anfallen, stehen die Chancen auf einen „Rendite-Bonus“ noch schlechter. Hinzu kommt: Die möglichen Vorteile des Rebalancings sind bei Portfolios mit sehr hohem Aktien- oder Anleihenanteil kleiner. Zudem wurden die maximalen Wertverluste eines ETF-Portfolios durch Rebalancing im Durchschnitt nicht gedämpft.

Vielversprechender erscheint Rebalancing zwischen riskanten Anlageklassen. Doch auch in diesem Fall drücken Handelskosten und Steuern das Ergebnis. Diese unerwünschten Nebenwirkungen lassen sich reduzieren, wenn Anleger statt umzuschichten ausgeschüttete Dividenden und Zinsen sowie neu angespartes Kapital fürs Rebalancing verwenden. Dies gilt umso mehr für kleine Portfolios, bei denen die möglichen Vorteile von Umschichtungen in einem deutlichen Missverhältnis zu den Kosten stehen würden.

Mehr Rendite. Mehr Sicherheit. Mit Hilfe von exklusivem Finanzwissen.

Nur im Fairvalue-Newsletter. Jeden Sonntag. Kostenlos.

Mehr zum Thema