Börsencrash – so meistern Sie Kursstürze am Aktienmarkt

Von Markus Neumann

Nichts fürchten Anleger mehr als einen Börsencrash. Aus Angst vor Verlusten, treffen sie meist falsche Entscheidungen, wenn die Aktienkurse fallen und verlieren so viel Geld. Doch wie lässt sich ein Anlageportfolio souverän durch Krisen manövrieren? Die wichtigsten Fragen und Antworten.

Wenn sich die schlechten Nachrichten überschlagen und die Börsenkurse nachgeben, geraten viele Anleger ins Grübeln: Kommt jetzt ein neuer Börsencrash? Soll ich verkaufen oder besser abwarten? Lohnt es sich, das Depot abzusichern? Gibt es sichere Strategien für unsichere Zeiten? Fairvalue liefert Antworten auf die häufigsten Fragen:

Was ist ein Börsencrash?

Es gibt keine allgemeingültige Definition. Charakteristisch für einen Börsencrash sind hohe Verluste in kurzer Zeit, die größer sind als die durchschnittliche Schwankungsbreite der Vergangenheit erwarten lässt. Ein Extrembeispiel war der 19. Oktober 1987, der als Schwarzer Montag in die Börsengeschichte einging. Damals brach der amerikanische Aktienindex Dow Jones in wenigen Stunden um mehr als 22 Prozent ein.

Ein brutaler Kurssturz bereitete auch der Börseneuphorie in Japan Anfang der 1990er-Jahre ein jähes Ende. In lokaler Währung verlor der japanische Aktienmarkt in nur neun Monaten 46 Prozent seines Wertes. Es dauerte knapp 30 Jahre, bis sich die japanische Börse von diesem Zusammenbruch wieder erholt hatte.

Auch Zeiträume von mehr als zwei Jahren, in denen die Aktienkurse stark nachgeben, werden als Börsencrash bezeichnet. Die schlimmsten Einbrüche des Weltaktienmarktes gemessen am MSCI World Index seit Anfang 1970 zeigt die folgende Tabelle:

Die schwersten Börsencrashs des Weltaktienindex MSCI World*

wdt_ID

Verlust

Auslöser

Beginn

Ende

Dauer des Abschwungs in Monaten

Verlust-Ausgleich nach …

1

-57%

Geplatzte Technologieblase

September 2000

März 2003

31

13 Jahren und 6 Monaten

2

-53%

Weltweite Finanzkrise

November 2007

Februar 2009

16

5 Jahren und 3 Monaten

3

-52%

1. Ölkrise

Januar 1973

Dezember 1974

24

8 Jahren und einem Monat

4

-36%

Rezession in den USA, Irak-Krise

September 1989

September 1990

13

3 Jahren und 11 Monaten

5

-34%

Corona-Krise

Februar 2020

März 2020

2

10 Monaten

6

-28%

Börsencrash in den USA

September 1987

November 1987

3

16 Monate

7

-22%

April 2015

Februar 2016

10

10 Monaten

8

-21%

Juli 1976

Februar 1978

20

4 Jahren

9

-21%

Eurokrise

Februar 2011

August 2011

6

6 Monaten

*Netto-Index in Euro. Quelle: MSCI, Fairvalue-Berechnungen. Stand: April 2024

Wissen Sie eigentlich, um wie viel Prozent Ihr Portfolio bei einem Aktiencrash fallen kann? Antworten liefert die Fairvalue-Finanzanalyse.

Welche Kurseinbrüche am Aktienmarkt sind normal?

Im Jahr 2015 sackte der Dax innerhalb von fünf Monaten um 22 Prozent ab. Der Absturz lag außerhalb der mit hoher Wahrscheinlichkeit zu erwartenden Schwankungsbreite, wenn man die historische Volatilität zugrunde legt. Die betrug in den vergangenen drei Jahrzehnten rund 22 Prozent pro Jahr. Das bedeutet, dass der Dax im Durchschnitt um 22 Prozentpunkte um seine mittlere Rendite schwankte, die bei rund 7 Prozent pro Jahr lag. Daran gemessen war es am wahrscheinlichsten, dass sich Kurseinbrüche zwischen 7 und -15 Prozent bewegten. So gesehen war der Einbruch im Jahr 2015 ein ungewöhnlicheres Ereignis.

Wie Sie ein fast unschlagbares ETF-Portfolio zusammenstellen und managen, zeigt Honorarberater Markus Neumann in seinem neuen Buch. Darin verdichtet er aktuelle Erkenntnisse der Finanzmarktforschung und eigene exklusive Datenanalysen zu einem konsistenten Ratgeber für Anleger, die ihren Erfolg nicht dem Zufall überlassen wollen. (Gebundenes Buch 215 x 140 x 25 mm, 256 Seiten, ISBN: 978-3-94689659-3). Blick ins Buch

Dax: Hohe Schwankungen sind charakteristisch für den deutschen Index

Der Dax ist ein vergleichsweise schwankungsanfälliger Index und als solcher auch kein geeignetes Fundament für ein gut diversifiziertes Depot. Als Baustein in kleineren Portfolios sind Weltaktienindizes wie der MSCI World besser geeignet. Die Volatilität des MSCI World war deutlich niedriger als die des Dax. Sie lag in den vergangenen drei Jahrzehnten bei gut 15 Prozent pro Jahr. Auch die maximalen Verluste während Börsencrashs waren geringer. Nach dem Platzen der Dotcom-Blase verlor der MSCI World auf Eurobasis 57 Prozent. Der Dax brach um 68 Prozent ein.

Doch auch der Weltaktienmarkt gleicht auf kurze Sicht einer Achterbahnfahrt. Die Rendite pro Jahr schwankt gewaltig. In der Vergangenheit gab es Gewinne von bis zu 60 Prozent und Verluste von bis zu 40 Prozent. Berechnet man die durchschnittlichen jährlichen Renditen für längere Zeiträume, sinkt deren Schwankungsbreite aber erheblich. Bei Anlagen über 15 Jahre in den MSCI World erzielten Investoren im besten Fall eine durchschnittliche Rendite von 15 Prozent pro Jahr und im schlechtesten Fall 1,5 Prozent pro Jahr.

Das bedeutet nicht, dass Anleger, die für längere Zeit investieren, einer geringeren Volatilität ausgesetzt waren. Solche Berechnungen zeigen nur, dass die Renditen mit zunehmendem Anlagehorizont verlässlicher werden. Die Streuung nimmt ab.

Lässt sich ein Börsencrash zuverlässig vorhersagen?

Nein. Die Entwicklung von Aktienkursen lässt sich grundsätzlich nicht mit Sicherheit voraussagen. Wäre dem so, wären die Aktienbörsen ein sicherer Ort, wo Anleger ohne Risiko investieren könnten. Die Renditen wären dann aber auch nicht mehr höher als die Verzinsung eines Sparbuches.

Kluge Investoren ignorieren Prognosen zu Kursentwicklungen und möglichen Börsencrashs. Denn solche Vorhersagen sind nichts weiter als Meinungsäußerungen von Menschen, die ebenso wenig wissen wie alle anderen, wo die Börsen künftig stehen werden. Börsenprognosen sind Marketing. Denjenigen, die lauthals ihr Bild von der Zukunft herausschreien, geht es letztlich immer nur um den Verkauf ihrer Produkte.

Anleger, die ihre Portfolios auf der Basis von Prognosen zusammenstellen, erwirtschaften meist unterdurchschnittliche Renditen. Das liegt daran, dass Börsenvorhersagen in der Regel falsch sind. Trifft das Erwartete tatsächlich einmal ein, handelt es sich um einen Zufall. Doch auf der Basis von Zufällen lassen sich dauerhaft keine soliden Renditen erzielen.

Weil sich nicht zuverlässig vorhersagen lässt, wie sich die verschiedenen Anlageklassen, Länderbörsen, Branchen oder Aktien von einzelnen Unternehmen entwickeln werden, streuen kluge Anleger ihr Vermögen über eine Vielzahl von Investments (siehe unten).

Mehr Rendite. Mehr Sicherheit. Mit Hilfe von exklusivem Finanzwissen.

Nur im Fairvalue-Newsletter. Jeden Sonntag. Kostenlos.

Kann man von der Börsenbewertung auf einen künftigen Crash schließen?

Nein, auch das funktioniert nicht. Das Kurs-Gewinn-Verhältnis (KGV), das der Wirtschaftsnobelpreisträger Robert Shiller entwickelte, erreichte zwar nie dagewesene Höhen, bevor die Börsencrashs in den Jahren 1929 und 2000 begannen. Doch für die Investoren war damals nicht vorhersehbar, wo die Umkehrpunkte liegen würde. Zudem waren Aktien vor dem Börsencrash 1973 durchschnittlich bewertet und auch vor der Finanzkrise 2008 nicht extrem teuer.

Das Shiller-KGV ist als Indikator für Market-Timing kaum geeignet. Von der Marktbewertung, die es anzeigt, lässt sich aber tendenziell auf die langfristigen künftigen Renditen schließen. Waren Aktien nach dem Shiller-KGV teuer, fiel die jährliche Durchschnittsrendite in den folgenden zehn Jahren oft niedrig aus. Allerdings ist dieser Zusammenhang nur schwach und deswegen wenig verlässlich.

Wissen Sie eigentlich, welchen Betrag Sie sich im Ruhestand monatlich aus Ihrem Vermögen auszahlen können, ohne dass Ihnen langfristig das Geld ausgeht? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, wie sich Inflation und Steuern auf Ihre Ruhestandsplanung auswirken? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, wann Ihr Vermögen ausreicht, um in den Ruhestand zu gehen? Antworten liefert die Fairvalue-Finanzanalyse.

Sollten Anleger ihre Aktien im Börsencrash verkaufen oder zumindest den Aktienanteil reduzieren?

Anleger, die aus dem Bauch heraus über Verkäufe nachdenken, sobald die Kurse anfangen zu fallen, haben ein kaum lösbares Timing-Problem. Niemand weiß, wie weit die Notierungen absacken werden oder ob sich die Verluste gar zu einem Börsencrash ausweiten. Ein Crash lässt sich immer erst im Nachhinein diagnostizieren (siehe oben). Wer sich von seinen Emotionen leiten lässt und verkauft, kurz bevor der Markt wieder nach oben dreht, und später wieder zu höheren Preisen einsteigt, schmälert seine Rendite erheblich.

Angenommen die Kurse fallen nach einem Verkauf tatsächlich noch ganzes Stück weiter, dann stellt sich die Frage, wann der richtige Zeitpunkt zum Wiedereinstieg ist. Die meisten Anleger werden zu lange warten, sodass sie am Ende kaum etwas gewinnen. Stattdessen quält sie über Wochen und Monaten die Suche nach einem eindeutigen Indiz für eine stabile Markterholung.

Hinzu kommt: Wer eine Rein-Raus-Strategie verfolgt, muss bei jedem Ausstieg seine Gewinne versteuern. Das schmälert die Kapitalbasis und damit die langfristige Rendite.

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Jeden Sonntag. Kostenlos

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Ist es vorteilhaft, das Aktienportfolio bei einem Börsencrash abzusichern?

In der Regel ist das nicht der Fall. Das Timing-Problem ist dasselbe wie oben beschrieben. Außerdem setzt der Umgang mit Wertpapieren, mit denen Investoren auf fallende Kurse setzen können, fundiertes Wissen und Erfahrung voraussetzt. Das gilt beispielsweise für Put-Optionsscheine. Sie sind eine Art Versicherung gegen fallende Kurse, für die der Käufer eine Prämie bezahlt. Diese Prämie ist umso höher, je größer die Volatilität an den Aktienmärkten ist. Mit anderen Worten: Gerade dann, wenn Anleger im Börsencrash eine Versicherung am nötigsten brauchen, ist sie am teuersten.

Falls der Markt nicht wie erwartet weiter fällt und wieder nach oben dreht, verfallen die Puts bei Fälligkeit wertlos. Die gezahlte Prämie reduziert aber die Rendite des Portfolios.

Um das Timing-Problem zu lösen, könnten Anleger ihre Aktien natürlich dauerhaft mit Puts absichern. Die Gewinne aus diesen Positionen während Börsencrashs kompensieren weitgehend die Verluste der Aktien. Doch in normalen Börsenzeiten, wenn die Kurse tendenziell steigen oder sich seitwärts bewegen, machen die Puts Verluste. Unter dem Strich schrumpft die Aktienrendite dadurch auf das niedrige Niveau von kurzlaufenden Anleihen, wie eine Untersuchung eines Analystenteams um den Finanzmarktforscher Campbell R. Harvey zeigt. Demnach ist eine dauerhafte Absicherung mit Puts zu teuer.

Alles, was Sie über die Konstruktion von exzellenten ETF-Portfolios wissen müssen: Wie Sie Anlageklassen klug mischen, wie Sie Ihre Rendite aufbessern, wie Sie erfolgreiches Risikomanagement betreiben, wie Sie gute ETF systematisch auswählen, was in den wichtigsten Indizes steckt u. v. m. Blick ins Buch

Funktionieren quantitative Timing-Strategien im Börsencrash?

Ja. Beispielsweise lassen sich die Verluste während großer Börsencrashs mit einer einfachen Trendfolgestrategie auf der Basis gleitender Durchschnitte erheblich reduzieren. Der Preis dafür sind niedrigere Renditen im Aufschwung im Vergleich zu einem Buy-and-hold-Portfolio.

Kommt es im Anlagezeitraum zu einem oder mehreren schweren Kursstürzen mit Verlusten von deutlich mehr als 25 Prozent, können Anleger mit einer Trendfolgestrategie ähnliche oder sogar höhere Renditen erzielen als mit einer Buy-and-hold-Strategie. Gleichzeit ist das Risiko viel niedriger. Bleibt der große Börsencrash aber aus, schneiden Trendfolgestrategien gemessen an der absoluten Rendite schlechter ab.

Im Gegensatz zum Market-Timing aus spontanen Impulsen heraus, folgen Trendfolgestrategien festgelegten Handelssignalen, die aus vergangenen Kursdaten gewonnen werden. Diese Konzepte können nur dann erfolgreich sein, wenn Anleger sie konsequent umsetzen. Wie Trendfolgestrategien funktionieren und was Investoren von ihnen im Einzelnen erwarten können, lesen Sie in unserer ausführlichen Analyse Trendfolgestrategien mit ETF.

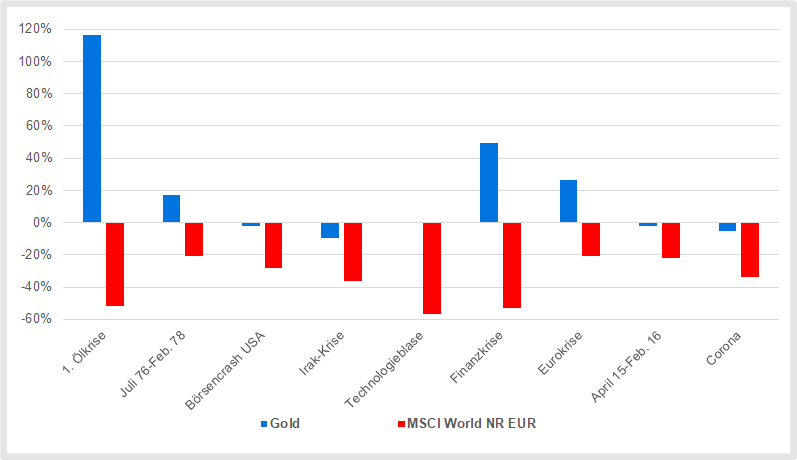

Ist Gold eine gute Versicherung gegen einen Börsencrash?

In den neun Börsencrashs am Weltaktienmarkt zwischen 1970 und April 2024 machte Gold eine gute Figur. Während vier Kurstürzen stiegt der Goldpreis (in Euro) an. In den anderen Krisen büßte das Edelmetall erheblich weniger an Wert ein als der MSCI World Index.

Der Goldpreis in Euro war während Börsencrashs vergleichsweise stabil oder stieg sogar an

Quellen: Bundesbank, MSCI, Fairvalue-Berechnungen. Stand: April 2024

Gold ist nur gering mit anderen Anlageklassen korreliert und eignet sich deshalb sehr gut zur Portfoliodiversifikation. Bei Börsencrashs kann es die Verluste dämpfen. Solange der Schadensfall aber nicht eintritt, müssen Anleger damit rechnen, dass eine Prämie für die Absicherung fällig wird. Denn Investoren müssen Gold durchgehend im Portfolio halten, damit diese Versicherung funktionieren kann. Wer erst über Käufe nachdenkt, wenn ein Börsencrash bereits im vollen Gange ist, ist zu spät dran.

Die langfristige historische Rendite seit 1970 war mit 6,45 Prozent etwas schlechter als die des Weltaktienmarktes. Anleger mussten von 1980 bis 2000 eine 20jährige Durststrecke überstehen. In diesem Zeitraum sackte der Goldpreis auf Eurobasis um 69 Prozent ab.

Somit ist Gold in normalen Zeiten keineswegs ein Fels in der Brandung, wie viele meinen. Vielmehr ist das Edelmetall noch schwankungsanfälliger als Aktien und bringt keine laufenden Erträge wie Dividenden ein. Auch der Inflationsschutz, der Gold stets zugeschrieben wird, ist ein Mythos, zeigt eine Analyse von Fairvalue. Wie viel Gold im Portfolio in der Vergangenheit optimal war, lesen Sie hier.

Wissen Sie eigentlich, wie viel Sie monatlich sparen müssen, um Ihre finanziellen Ziele erreichen? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, wie hoch die Wahrscheinlichkeit ist, dass Ihr Portfolio die erwartete Rendite erzielt? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, wie hoch die Wahrscheinlichkeit ist, dass Sie mit Ihrem Anlageportfolio Ihre Vermögensziele erreichen? Antworten liefert die Fairvalue-Finanzanalyse.

Überstehen einzelne Aktiensegmente und Branchen einen Börsencrash besser?

Value-Aktien und Aktien mit hoher Dividendenrendite werden immer wieder nachgesagt, dass sie bei Kursstürzen an den Börsen besser abschneiden als der Gesamtmarkt. Doch das ist mehr Wunsch als Wirklichkeit. Während vieler Abschwünge machten solche Titel keine bessere Figur. Hinzu kommt: Die Rendite dieser Auswahlstrategien war in den vergangenen zehn Jahren unterirdisch im Vergleich zum Weltaktienmarkt.

Auch einzelnen Branchen, die relativ unabhängig vom Konjunkturzyklus sind wie etwa Energieversorger oder Pharmaunternehmen, gelten als sichere Aktien in unruhigen Zeiten. Grundsätzlich gibt es immer einzelne Branchen, die sich im Börsencrash besser behaupten als andere. Nur welche das sind, wissen Anleger mit Sicherheit immer erst, wenn der Crash vorbei ist.

Nahrungsmittelaktien waren in der Vergangenheit vergleichsweise stabil

In der Vergangenheit waren Nahrungsmittelaktien mit Abstand am stabilsten, wie eine Untersuchung von Fairvalue zeigt. Zwischen 1999 und 2019 gab es vier Börsencrashs. Während der Weltaktienmarkt im Schnitt 38 Prozent pro Crash verlor, büßte der globale Nahrungsmittelsektor nur 16 Prozent ein. Das gleiche Muster zeigte sich auch im nachfolgenden Corona-Crash.Alle Ergebnisse der Analyse.

Ob Nahrungsmittelaktien auch künftig während Kursstürzen am Weltaktienmarkt Stabilität bieten werden, ist unsicher. Ein starkes Indiz dafür ist aber, dass sich die hohe Krisenresistenz der Vergangenheit in drei unabhängigen Währungsräumen und auf dem Weltaktienmarkt zeigte.

Verlässlicher als nur auf einen einzigen antizyklischen Sektor zu setzen, ist ein Portfolio aus mehreren defensiven Sektoren. Wie Sie ein solches Portfolio konstruieren können, lesen Sie in der Analyse „MSCI World: So senken Sie das Risiko„.

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Jeden Sonntag. Kostenlos

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Ist es also ratsam, auch bei einem Börsencrash an einer Buy-and-hold-Strategie festzuhalten?

Wer sich für Buy and Hold entschieden und das Portfolio entsprechend ausgerichtet hat, sollte auch an dieser Strategie festhalten, falls es zu einem Börsencrash kommt. Buy and Hold ist aber nur mit Portfolios aus ETF oder Indexfondszu empfehlen, die marktbreite Indizes mit einer guten Diversifikation abbilden.

Die Strategie lebt von der berechtigten Annahme, dass sich ganze Märkte, etwa der US-amerikanische Aktienmarkt oder der Weltaktienmarkt, immer wieder von Einbrüchen erholen werden. So war es zumindest in der Vergangenheit.

Was oft übersehen wird: Unternehmen, die sehr schlecht laufen, werden aus den Indizes entfernt, sobald sie nicht mehr die Mindestkriterien erfüllen. Erfolgreichere Firmen rücken dafür nach. Insofern hat auch Buy and Hold mit ETF eine aktive Komponente.

Mit einem Portfolio aus wenigen Einzelaktien würde eine Buy-and-hold-Strategie allerdings einem Himmelfahrtskommando gleichen. Denn die Kurse vieler Konzerne erholen sich nicht wieder nach einem Börsencrash. Ein prominentes Beispiel ist die Deutsche Telekom. Anleger, die die Aktie Ende der 1990er-Jahre kauften, sitzen bis heute auf hohen Verlusten, falls sie an dem Papier festhielten. Es darf auch getrost bezweifelt werden, dass die Deutsche Bank und die Commerzbank jemals wieder die Kursniveaus erreichen werden, die sie noch 2006 hatten. Die Liste der Beispiele ist sehr, sehr lang.

Was bringt eine gute Diversifikation im Börsencrash?

Eine ausgefeilte Diversifikation ist für Privatanleger das Fundament einer erfolgreichen Geldanlage. Aber die Verteilung des Risikos über die globalen Aktienmärkte hat ihre Grenzen. Denn bei einem Börsencrash fallen die Aktienkurse meist weltweit. Anleger können aber mit weiteren Anlageklassen den riskanten Anteil ihres Portfolios zusätzlich diversifizieren. Etwa mit Schwellenländeranleihen, High-Yield-Bonds, Gold, Rohstoffen und Nahrungsmittelaktien. Das hat die Verluste während Börsencrashs in der Vergangenheit deutlich reduziert.

Anleger, die schnell nervös werden, wenn die Börsenkurse fallen, sollten ihr Portfolio wie oben beschrieben über verschiedene Anlageklassen diversifizieren. Das ist auf Dauer die beste Absicherung gegen Crashs. Eine solche Strategie erfordert kein Market-Timing, weil Anleger durchgehend investiert bleiben. Die Renditechancen sind geringer als die eines reinen Aktienportfolios. Das ist der Preis für das höhere Maß an Sicherheit.

Sollten Sie nicht sicher sein, ob Sie mit Ihrem Portfolio auch für schlechte Börsenzeiten solide aufgestellt sind, hilft Ihnen die Fairvalue-Finanzanalyse weiter. Zur Finanzanalyse

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.