Nahrungsmittelaktien – gegessen wird auch während Börsencrashs

Von Markus Neumann

Nestlé ist einer der größte Lebensmittelkonzern weltweit.

Internationale Nahrungsmittelaktien büßten in der Vergangenheit während Börsencrashs weniger an Wert ein als der Weltaktienmarkt. Diese relative Stabilität macht sie zu einem attraktiven Portfolio-Baustein.

„Gegessen wird immer“, lautet eine alte Börsenweisheit. Sie zielt auf die Eigenschaften, die Nahrungsmittelaktien nachgesagt werden. Danach sollen sich die Aktienkurse von börsennotierten Nahrungsmittelkonzernen wie Nestlé, Kellogg und Coca Cola relativ unabhängig vom aktuellen Geschehen an den Märkten entwickeln. Denn ihre Grundbedürfnisse befriedigen Verbraucher in aller Regel auch dann, wenn die Wirtschaft schlecht läuft und von Krisen geschüttelt wird, so die Logik.

Zu den sogenannten Basiskonsumgütern (Consumer Staples) zählen neben Grundnahrungsmitteln auch Getränke, Tabak, Haushaltswaren und Drogerieprodukte. So definiert es jedenfalls der sogenannte Global Industry Classification Standard der Finanzindustrie. Nach dieser Norm gehören auch Handelsunternehmen, die Basiskonsumgüter verkaufen zu diesem Sektor. In Indizes wie dem MSCI World Consumer Staples Index finden sich denn auch neben Nahrungsmittelunternehmen Einzelhändler wie Walmart, Haushaltswarenhersteller wie Church & Dwight und Zigarettenproduzenten wie Philip Morris.

Wie Sie ein fast unschlagbares ETF-Portfolio zusammenstellen und managen, zeigt Honorarberater Markus Neumann in seinem neuen Buch. Darin verdichtet er aktuelle Erkenntnisse der Finanzmarktforschung und eigene exklusive Datenanalysen zu einem konsistenten Ratgeber für Anleger, die ihren Erfolg nicht dem Zufall überlassen wollen. (Gebundenes Buch 215 x 140 x 25 mm, 256 Seiten, ISBN: 978-3-94689659-3). Blick ins Buch

Nahrungsmittelaktien: Geringere Verluste während Börsencrashs

Doch wie hat sich der Sektor in der Vergangenheit geschlagen? Sind Nahrungsmittelaktien tatsächlich robuster als andere Sektoren? Fairvalue hat den Test gemacht und untersucht, wie sich einzelne Sektoren während der vier schwersten Börsencrashs am Weltaktienmarkt zwischen Anfang 1999 und Ende 2018 entwickelten. Dafür haben wir die Kursentwicklung von elf Aktiensektoren in den USA, im Euroraum, in Großbritannien und am Weltaktienmarkt verglichen.

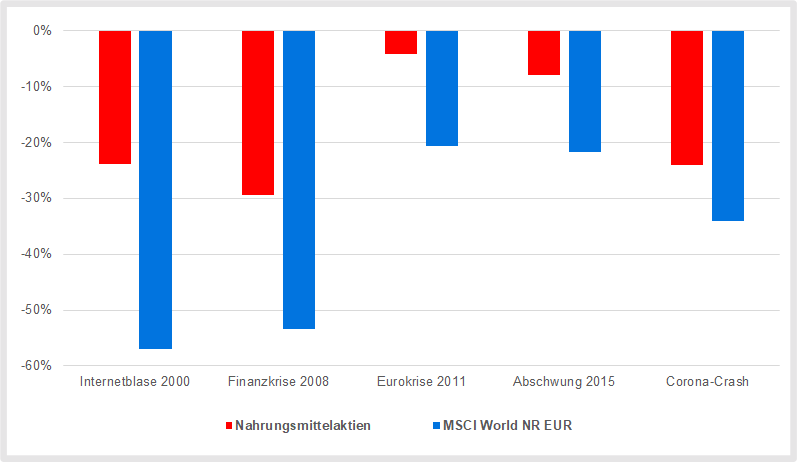

Das Ergebnis: Auf allen vier Märkten zeigten sich Nahrungsmittelaktien mit Abstand am stabilsten. Sie hielten sich deutlich besser als der Weltaktienmarkt gemessen am MSCI World. Während letzterer im Durchschnitt 38 Prozent pro Börsencrash verlor, büßte der globale Nahrungsmittelsektor im Schnitt lediglich 16 Prozent ein. Alle Untersuchungsergebnisse

Dieses Muster zeigte sich nach unserer Untersuchung erneut während des von der Corona-Pandemie ausgelösten Börsencrashs im Frühjahr 2020. Auch in dieser Krise waren Nahrungsmittelaktien robuster als andere Sektoren wie etwa Immobilienaktien. Letztere verloren 18 Prozentpunkte mehr an Wert als börsengehandelte Indexfonds (ETF) auf den MSCI World Consumer Staples Index.

Kursentwicklung von Nahrungsmittelaktien während der fünf schwersten Börsencrashs seit 1999

Quellen: MSCI, Fairvalue-Berechnungen, Stand: Oktober 2020.

Zwar lässt sich von der Vergangenheit nicht mit Sicherheit auf die Zukunft schließen. Doch die Tatsache, dass sich Nahrungsmittelaktien während vier Kursstürzen bis Ende 2018 erheblich besser entwickelten als der Weltaktienmarkt, ist für die Stabilität dieses Sektors ein starkes Indiz, das sich zudem an drei unabhängigen Aktienmärkten und am Weltaktienmarkt findet. Hinzu kommt, dass sich dieses Muster auch nach unserer Untersuchung wiederholte: Während des Corona-Crashs brach der MSCI World um 34 Prozent ein. Nahrungsmittelaktien verloren 24 Prozent an Wert.

Alles, was Sie über die Konstruktion von exzellenten ETF-Portfolios wissen müssen: Wie Sie Anlageklassen klug mischen, wie Sie Ihre Rendite aufbessern, wie Sie erfolgreiches Risikomanagement betreiben, wie Sie gute ETF systematisch auswählen, was in den wichtigsten Indizes steckt u. v. m. Blick ins Buch

Nahrungsmittelaktien: Die wichtigsten Kennzahlen

Die relative Stabilität von Nahrungsmittelaktien machen diesen Sektor zu einem möglichen Baustein für gemischte Anlageportfolios, obwohl die Korrelation zum Weltaktienmarkt mit rund 0,8 sehr hoch war. Zwar bewegten sich der MSCI World Index und der MSCI World Consumer Staples Index meist in dieselbe Richtung. Aber das Ausmaß der Kursausschläge war bei Nahrungsmittelaktien viel geringer. Wenn der MSCI World in der Vergangenheit um 1 Prozent gestiegen oder gefallen war, stiegen oder fielen Nahrungsmittelaktien im Schnitt nur um 0,6 Prozent. In welchem Ausmaß sich der Kurs einer Aktie mit dem Gesamtmarkt bewegt, misst der sogenannte Betafaktor.

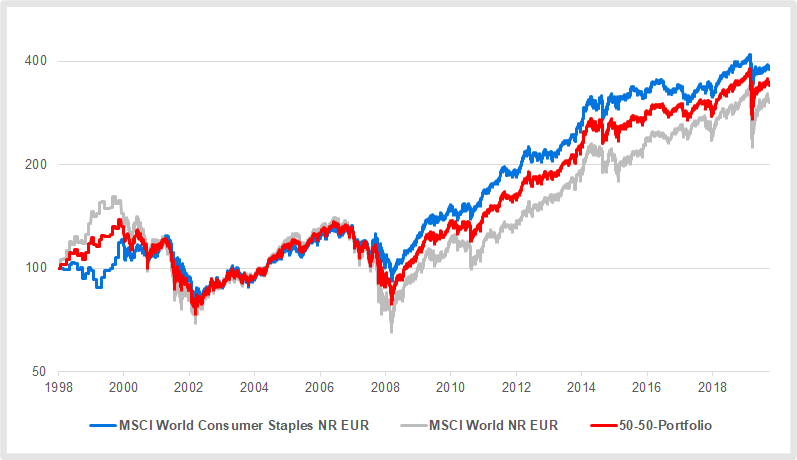

Unter dem Strich lieferte der MSCI World Consumer Staples zwischen Anfang 1999 und Ende September 2020 eine höhere Rendite als der MSCI World Index. Allerdings ist der Vorsprung fast ausschließlich auf die Kursentwicklung im ersten Jahrzehnt des neuen Jahrtausends zurückzuführen, in das zwei schwere Börsencrashs am Weltaktienmarkt mit Verlusten von mehr als 50 Prozent fallen.

Gleichzeitig waren die Wertschwankungen (Volatilität) und der maximale Wertverlust von Nahrungsmittelaktien geringer. Das führte zu einem besseren Rendite-Risiko-Verhältnis. Dementsprechend war auch ein Portfolio, das je zur Hälfte aus einem ETF auf den MSCI World und dem Consumer Staples Index bestand, vorteilhafter als ein Solo-Investment in den Weltaktienmarkt.

Der MSCI World Cosumer Staples Index im Vergleich zum MSCI World Index

Die wichtigsten Kennzahlen im Vergleich

wdt_ID

Anlage

Ø Rendite p. a.

Volatilität

Max. Wertverlust

Rendite-Risiko-Verhältnis

1

MSCI World Consumer Staples NR EUR

2

1999-Sept. 2020

6.37%

13.50%

-37%

0.47

3

1999-2009

1.96%

14.32%

-37%

0.14

4

2010-Sept.2020

11.13%

12.59%

24%

0.88

5

MSCI World NR EUR

6

1999-Sept. 2020

5.25%

17.09%

57%

0.31

7

1999-2009

-0.02%

18.61%

57%

-0.00

8

2010-Sept.2020

10.98%

15.36%

34%

0.71

9

50-50-Portfolio

10

1999-Sept. 2020

5.84%

14.25%

-47%

0.41

Quellen: MSCI, Fairvalue-Berechnungen, Stand: Oktober 2020.

Diese Faktoren treiben die Rendite von Nahrungsmittelaktien

Die höhere Rendite des MSCI World Consumer Staples im Vergleich zum Elternindex lässt sich zum Teil auf sogenannte Faktoren zurückführen. Faktoren sind quantitativ messbare Charakteristika von Aktien. Zahlreiche akademische Studien, die in den vergangenen fünf Jahrzehnten publiziert wurden, belegen, dass einige Faktoren langfristig hohe Renditen lieferten – unabhängig von Untersuchungszeiträumen und einzelnen Märkten.

Zu diesen Faktoren, die seit einigen Jahren als Smart Beta vermarktet werden, zählen High Yield, Quality und Minimum Volatility. Untersuchungen zeigen beispielsweise, dass Aktien mit einem geringeren Risiko (gemessen an der Schwankungsbreite oder dem Betafaktor) in der Vergangenheit höhere Renditen brachten als Aktien mit höherem Risiko.

Nahrungsmittelaktien zählen im Schnitt zu den weniger riskanten Aktien (siehe oben). Insofern dürfte ein Teil ihrer überdurchschnittlichen Renditen auf den Minimum-Volatility-Faktor zurückzuführen sein.

Allerdings: Die sogenannten Faktorprämien sind weder konstant noch ist sicher, inwieweit sie langfristig Bestand haben. Ob sich internationale Nahrungsmittelaktien auch künftig besser als der MSCI World entwickeln werden, ist unklar.

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Jeden Sonntag. Kostenlos

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Ein Unsicherheitsfaktor ist beispielsweise die Tabakindustrie. Sie zählt seit 1970 zu den Branchen, die die höchsten Renditen lieferten. Doch seit 2017 schwächeln die großen Tabakkonzerne, die im MSCI World Consumer Staples Index ein Gewicht von fast 9 Prozent haben. Auch die Aktien von Alkoholproduzenten, deren Anteil rund 8,5 Prozent beträgt, blieben in den vergangenen Jahren im Schnitt hinter dem Consumer Staples Index zurück.

Einzelbranchen des Basiskonsumgüter-Sektors: Durchschnittliche Wertentwicklung pro Jahr

wdt_ID

Index / Branchen

1 Jahr

3 Jahre

5 Jahre

10 Jahre

1

MSCI World Consumer Staples Index

-1.43%

5.95%

5.69%

10.86%

2

Einzelhandel

4.66%

12.82%

6.30%

10.19%

3

Getränke

-14.01%

2.54%

4.64%

10.46%

4

Lebensmittel

-1.12%

6.47%

5.42%

10.72%

5

Tabak

-1.06%

-9.25%

-2.77%

8.62%

6

Haushaltswaren

9.65%

12.34%

10.56%

12.86%

7

Drogerieprodukte

-1.54%

9.21%

11.08%

11.72%

Quellen: MSCI, Fairvalue-Berechnungen, Stand: Oktober 2020.

Eine mögliche Ursache für diese Entwicklung ist der Trend zu nachhaltigen Geldanlagen. Fonds, die nach ökologischen und ethischen Kriterien investieren, schließen kontroverse Branchen wie Waffen, Atomkraft, Tabak und Alkohol meist aus. Eine geringe Nachfrage nach den Aktien solcher Unternehmen belastet deren Kurse. Ein nachhaltiger Nahrungsmittelaktienindex, der ebenfalls Tabak und Alkohol ausklammert, ist derzeit nicht auf dem Markt.

Fairvalue-Empfehlungen

Es gibt drei ETF, die den MSCI World Consumer Staples Index nachbilden (Stand: Oktober 2020). Aber nur der Fonds des Anbieters Xtrackers ist seit mehr als fünf Jahren auf dem Markt – eine der Grundvoraussetzungen, um von Fairvalue empfohlen zu werden. Die Daten zu dem ETF finden Sie in unserem Beitrag ETF-Empfehlungen.

ETF auf den MSCI World Consumer Staples hatten in der Vergangenheit eine ähnlich niedrige Volatilität wie internationale Minimum-Volatility-ETF. Allerdings lieferten Nahrungsmittelaktien höhere Renditen und auch der maximale Wertverlust war geringer. Deswegen bevorzugen wir ETF auf den MSCI World Consumer Staples. Sie sind unserer Ansicht nach die besseren Minimum-Volatility-ETF. Mehr dazu lesen sie in den Ratgeber Smart Beta.

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.