MSCI World – dieser Index bringt die besten Fondsmanager zum Weinen

Von Markus Neumann

Börsengehandelte Indexfonds (ETF), die den MSCI World Index nachbilden, zählen zu den beliebtesten Anlagen deutscher Privatinvestoren. Vielen Fondsmanagern treibt der Weltaktienindex dagegen regelmäßig Tränen in die Augen. Denn die meisten aktiv gemanagten Fonds schaffen es langfristig nicht, MSCI-World-ETF zu schlagen. Doch was macht den Index so erfolgreich? Ein Blick unter die Motorhaube.

Unterm Strich

Der MSCI World ist ein Index, der die Aktienmärkte von 23 Industrieländern abbildet und mehr als 1500 Unternehmen enthält.

Börsengehandelte Indexfonds (ETF), die den MSCI World kopieren, sind ein guter Baustein für ETF-Portfolios. Außerdem eignen sie sich für einen ETF-Sparplan.

Der riskante Anteil eines ETF-Portfolios sollte aber nicht nur aus einem MSCI-World-ETF, sondern aus mehreren Anlageklassen bestehen. Das senkt das Risiko.

Es gelingt nur sehr wenigen aktiv gemanagten Aktienfonds, langfristig eine höhere Rendite als der MSCI World zu erzielen.

Fairvalue empfiehlt derzeit fünf MSCI-World-ETF: Das Produkt von Invesco (WKN: A0RGCS), der iShares Core MSCI World ETF (WKN: A0RPWH) und der Xtrackers MSCI World ETF (WKN: A1XB5U) reinvestieren gezahlte Dividenden automatisch. Der HSBC MSCI World ETF (WKN: A1C9KK) und der Xtrackers MSCI World ETF (WKN: A1XEY2) schütten die Dividenden dagegen aus.

Wer ein ETF-Portfolio zusammenstellen und in MSCI-World-ETF investieren möchte, benötigt ein Wertpapierdepot. Für Anleger mit weniger Börsenerfahrung empfehlen wir das Wertpapierdepot der ING*. Seit April 2021 bietet die Bank die Ausführung ihrer 800 ETF-Sparplänedauerhaft kostenlos an. Eine Alternative ist die Consorsbank*. Erfahrene Anleger, die viel handeln, sind bei Smartbroker* richtig. Details zu diesen Anbietern und weitere Empfehlungen finden Sie in unserem Depot-Vergleich.

Falls Sie noch keine Erfahrung mit dem Handel von ETF über Online-Broker haben, schauen Sie sich unsere Videoanleitung an. Darin zeigen wir mit einem echten Depot, wie Sie online ETF kaufen. Zum Video

Der MSCI World ist einer der meist beachteten Indizes. Er zeigt Anlegern auf einen Blick, ob die Börsen der entwickelten Industrieländer im Schnitt fallen oder steigen, ausgedrückt in einer einzigen Zahl.

In der Fondsbranche ist der MSCI World ein wichtiger Vergleichsindex. An ihm messen sich viele aktiv gemanagte Aktienfonds, die weltweit anlegen. Diese Fonds sind angetreten, um höhere Renditen bei gleichem oder geringerem Risiko zu liefern als der Weltaktienindex. Doch an dieser Herausforderung scheitern so gut wie alle Fondsmanager – trotz exzellenter Ausbildung, jahrelanger Erfahrung und großen Teams von Wertpapieranalysten, die sie bei der Aktienauswahl unterstützen.

Wie Sie ein fast unschlagbares ETF-Portfolio zusammenstellen und managen, zeigt Honorarberater Markus Neumann in seinem neuen Buch. Darin verdichtet er aktuelle Erkenntnisse der Finanzmarktforschung und eigene exklusive Datenanalysen zu einem konsistenten Ratgeber für Anleger, die ihren Erfolg nicht dem Zufall überlassen wollen. (Gebundenes Buch 215 x 140 x 25 mm, 256 Seiten, ISBN: 978-3-94689659-3). Blick ins Buch

Auch die hohen Kosten verurteilen Fondsmanager zum Scheitern

Das zeigt beispielsweise eine fortlaufende Untersuchung von S&P Dow Jones. Danach schaffen es nur 1,6 Prozent der in Europa zugelassenen, global anlegenden Aktienfonds den Weltaktienmarkt über einen Zeitraum von zehn Jahren zu schlagen. Ein Grund für das schlechte Abschneiden sind die hohen Kosten. Für international anlegende Aktienfonds verlangen die Fondsgesellschaften von Privatanlegern im Schnitt ein Entgelt von 1,9 Prozent des investierten Kapitals pro Jahr. Hinzu kommen noch Transaktionskosten beim Handel von Wertpapieren und oftmals auch eine Erfolgsvergütung, die sogenannte Performance Fee.

Die Kosten muss ein Fondsmanager jährlich zusätzlich zum Marktdurchschnitt erwirtschaften, nur um mit dem MSCI World gleichzuziehen. Doch an dieser Aufgabe beißt sich der geballte Sachverstand der Managementteams die Zähne aus. Die geringeren Renditen der meisten aktiv gemanagten Fonds haben langfristig gewaltige Folgen wegen des Zinseszinseffekts: Schon eine Differenz von nur einem halben Prozentpunkt im Vergleich zum Marktdurchschnitt führt zu erheblichen Unterschieden beim Endvermögen.

Immer mehr Anleger investieren deswegen in börsengehandelte Indexfonds, sogenannte ETFs, die Indizes wie den MSCI World einfach nur kopieren. Diese Fonds bilden ziemlich genau die Wertentwicklung des jeweiligen Index ab, abzüglich der relativ geringen Verwaltungs- und Transaktionskosten. Gute MSCI-World-ETFs kosten jährlich nur 0,2 Prozent des angelegten Kapitals.

Die besten MSCI-World-ETFs

Fairvalue macht ETF-Empfehlungen nach einer standardisierten Methode, die auf einer fundierten Untersuchung basiert. In der Studie ging es um die Frage, ob Kennzahlen wie die historische Rendite prognostizieren können, welcher ETF auf einen Index in Zukunft die höchste Rendite liefern wird. Die Analyse hat gezeigt, dass sich von keiner Kennzahl sichere Vorhersagen ableiten lassen. Nur die langfristige Rendite über fünf Jahre oder die Tracking-Difference über denselben Zeitraum haben sich immerhin als guter Indikator erwiesen. Die ETFs mit der höchsten Rendite waren meist auch vier Jahre später auf einem der beiden ersten Plätze zu finden. Deswegen wählen wir ETFs nach der Rendite der vergangenen fünf Jahre aus. Die ganze Untersuchung.

ETFs müssen demnach wenigstens fünf Jahre auf dem Markt sein, um bei Fairvalue in die engere Wahl zu kommen. Zudem setzen wir ein verwaltetes Kapital von mindestens 100 Millionen Euro voraus. Mehr Details zu unseren Auswahlkriterien finden Sie in dem Beitrag ETF-Empfehlungen.

Die folgende Tabelle zeigt elf MSCI-World-ETFs, die unsere Mindestkriterien erfüllen (Stand: August 2021):

MSCI-World-ETF im Vergleich

wdt_ID

ETF

WKN

TER

Ausschüttung

Replikation

Rendite 5 J.

1

HSBC MSCI World UCITS ETF

A1C9KK

0.15%

Ja

Optimiertes Sampling

91.04%

2

Invesco MSCI World UCITS ETF

A0RGCS

0.19%

Nein

Swap-basiert Unfunded

89.49%

3

Xtrackers MSCI World UCITS ETF

A1XEY2

0.19%

Ja

Optimiertes Sampling

89.22%

4

iShares Core MSCI World UCITS ETF

A0RPWH

0.20%

Nein

Optimiertes Sampling

89.16%

5

Xtrackers MSCI World UCITS ETF

A1XB5U

0.19%

Nein

Optimiertes Sampling

89.16%

6

Xtrackers MSCI World Swap UCITS ETF

DBX1MW

0.45%

Nein

Swap-basiert Unfunded

89.09%

7

Lyxor MSCI World UCITS ETF

LYX0AG

0.30%

Ja

Swap-basiert Unfunded

88.88%

8

UBS MSCI World UCITS ETF

A1JVCA

0.30%

Ja

Optimiertes Sampling

87.98%

9

Lyxor MSCI World UCITS ETF

ETF110

0.20%

Ja

Swap-basiert Unfunded

87.22%

10

iShares MSCI World UCITS ETF

A0HGV0

0.50%

Ja

Optimiertes Sampling

86.68%

Quellen: ExtraETF, Fairvalue. Stand: 20.08.2021

Als thesaurierenden ETF empfehlen wir das Produkt von Invesco ((A0RGCS). Wer keinen Swap-ETF möchte, liegt mit den MSCI-World-ETFs von iShares (WKN: A0RPWH) und Xtrackers (WKN: A1XB5U) richtig. Anleger, die einen ausschüttenden börsengehandelten Indexfonds suchen, sind mit dem HSBC MSCI World ETF (WKN: A1C9KK) gut beraten. Eine Alternative ist der Xtrackers MSCI World ETF (WKN: A1XEY2).

Wer einen ETF sucht, der alle im MSCI World Index gelisteten Aktien enthält, hat nur den UBS MSCI World ETF (A0NCFR) zur Wahl. Der Fonds belegt allerdings gemessen an der Rendite derzeit den letzten Platz im Ranking. Falls Sie einen ETF-Sparplan auf den MSCI World einrichten möchten, empfehlen wir thesaurierende Fonds.

Welche Renditen ein Sparplan auf einen MSCI-World-ETF in der Vergangenheit brachte und welche Anlageergebnisse Anleger in der Zukunft erwarten können, analysiert der Ratgeber ETF-Sparplan. Darin lesen Sie auch, warum die Fondssparplan-Rechner im Internet falsch rechnen.

Diese Depotanbieter empfiehlt Fairvalue

Sie können viel Geld sparen, wenn Sie ihre Wertpapiergeschäfte über eine günstige Direktbank oder einen Online-Broker abwickeln. Für Anleger mit weniger Börsenerfahrung empfehlen wir das Wertpapierdepot der ING*. Seit April 2021 bietet ING die Ausführung ihrer 800 ETF-Sparplänedauerhaft kostenlos an. Damit verbindet das Geldinstitut die günstigen Konditionen von Smartphone-Brokern mit der Verlässlichkeit und dem Service einer soliden Großbank. Eine Alternative ist die Consorsbank*. Erfahrene Anleger, die viel handeln, sind bei Smartbroker* richtig. Details zu diesen Anbietern und weitere Empfehlungen finden Sie in unserem Depot-Vergleich.

Tipp: Eine Videoanleitung, wie sie online ETF handeln, finden Sie in dem Beitrag ETFs kaufen.

Welche Rendite erzielten MSCI-World-ETF langfristig?

Der Weltaktienindex wird seit 1986 live berechnet. Die Indexdaten, die seit 1970 vorliegen, basieren auf einer Rückrechnung. Insgesamt beträgt die Kurshistorie bis Ende Juli 2021 immerhin mehr als 51 Jahre. In diesem Zeitraum gab es zahlreiche Börsencrashs am Weltaktienmarkt (siehe unten). Dennoch hätten Anleger mit einem MSCI-World-ETF auf Eurobasis eine durchschnittliche Rendite von 7,74 Prozent pro Jahr erzielt. 100 Euro Anlagekapital wären auf gut 4.150 Euro angewachsen.

Über kurze Anlagezeiträume kann die MSCI-World-Rendite aber erheblich schwanken, wie die folgende Tabelle zeigt. Für jede angegebene Anlagedauer haben wir die Rendite für jeden möglichen Ein- und Ausstiegszeitpunkt zwischen 1970 und Juli 2021 berechnet. Dazu haben wir die monatlichen Schlusskurse verwendet. Die Spalte „Höchste Rendite“ gibt den durchschnittlichen Gewinn pro Jahr für den jeweils besten Anlagezeitraums an, die Spalte „Niedrigste Rendite“ zeigt den schlechtesten Anlagezeitraum.

Durchschnittliche MSCI-World-Renditen* pro Jahr für verschiedene Anlagezeiträume in Prozent

wdt_ID

Anlagedauer

Höchste Rendite

Mittelwert

Niedrigste Rendite

1

5 Jahre

28.85%

7.96%

-10.20%

2

10 Jahre

19.08%

8.18%

-4.24%

3

15 Jahre

14.84%

8.11%

1.53%

4

20 Jahre

15.81%

7.95%

2.52%

5

25 Jahre

13.95%

8.29%

5.03%

*Netto-Index in Euro. Quelle: MSCI, Fairvalue-Berchnung. Stand: August 2021

Die Differenz zwischen dem jeweils besten und schlechtesten Anlagezeitraum nimmt mit zunehmender Anlagedauer erheblich ab. Je länger die Anlagedauer, desto geringer ist demnach die Wahrscheinlichkeit, am Ende ein schlechtes Anlageergebnis zu erzielen – unabhängig vom Einstiegzeitpunkt. Über einen Zeitraum von 15 Jahren war die MSCI-World-Rendite seit 1970 immer positiv. Allerdings mussten Anleger vor 1970 an den globalen Märkten zum Teil deutlich längere Durststrecken überstehen, während denen ihre Aktienanlagen im Minus notierten. Mehr dazu lesen Sie in dem Beitrag Sechs Fakten über Aktien, die Sie verblüffen werden.

Alles, was Sie über die Konstruktion von exzellenten ETF-Portfolios wissen müssen: Wie Sie Anlageklassen klug mischen, wie Sie Ihre Rendite aufbessern, wie Sie erfolgreiches Risikomanagement betreiben, wie Sie gute ETF systematisch auswählen, was in den wichtigsten Indizes steckt u. v. m. Blick ins Buch

Es ist demnach keineswegs garantiert, dass Anleger auch künftig nach 15 Jahren mit einem postiven Ertrag rechnen können. Das zeigt auch unsere Monte-Carlo-Simulation zu künftigen Renditen und Risiken von MSCI-World-ETFs. Die Wahrscheinlichkeit, nach anderthalb Jahrzehnten mit einem Verlust dazustehen, beträgt immerhin rund 10 Prozent. Alle Daten und Details finden Sie in dem Beitrag MSCI-World-ETFs – Simulation künftiger Renditen und Risiken.

Eine detaillierte Analyse der historischen MSCI-World-Renditen enthält das folgende PDF, das Sie kostenlos herunterladen können. Darin finden Sie unter anderem die Jahres- und Monatsrenditen von 1970 bis einschließlich Juni 2019 sowie viele weitere hilfreiche Kennzahlen: MSCI-World-Rendite seit 1970

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Jeden Sonntag. Kostenlos

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Der Erfolg des MSCI World basiert vor allem auf zwei Faktoren: Diversifikation und Stabilität. Der Index enthält mehr als 1500 große und mittelgroße Unternehmen aus 23 entwickelten Industrieländern. MSCI, der US-amerikanische Indexanbieter, bezeichnet diese Staaten als „Developed Markets“. Schwellenländer, sogenannte Emerging Markets, enthält das Kursbarometer nicht.

Nur Länder, die dauerhaft die Kriterien eines entwickelten Industrielandes erfüllen, nehmen die Indexkonstrukteure in den MSCI World auf. Grundvoraussetzung ist ein Bruttonationaleinkommen (BNE) pro Kopf, das wenigstens 25 Prozent über der von der Weltbank definierten Marke liegt, ab der das Pro-Kopf-Einkommen als hoch gilt. 2017 betrug diese Grenze 12.235 US-Dollar. Um einen Platz im MSCI World zu ergattern, muss sich das BNE also wenigstens auf 15.300 US-Dollar pro Kopf summieren – und das in mindestens drei aufeinanderfolgenden Jahren.

Die Liquiditätskriterien

Noch wichtiger als makroökonomische Auswahlkriterien sind für Anleger aber funktionierende Börsen. Wenigstens fünf Konzerne müssen gelistet sein mit jeweils einer Marktkapitalisierung von mindestens 3,2 Milliarden US-Dollar. Die Hälfte davon muss sich im sogenannten Streubesitz befinden, der als grundsätzlich handelbar gilt. Nur wenn 20 Prozent des Streubesitzes dieser Unternehmen jährlich den Besitzer wechseln, sind die Mindestanforderungen an die Liquidität erfüllt.

Hinzukommen noch eine Reihe von rechtlichen Kriterien, die ein Land erfüllen muss, um in den MSCI World aufgenommen zu werden. Dazu zählt die weitgehend uneingeschränkte Erlaubnis für Ausländer, die an einer Börse gelisteten Aktien zu handeln und zu besitzen. Anlagekapital soll problemlos in die im Index vertretenen Länder fließen und wieder abgezogen werden können. Auch die Abwicklung von Aktiengeschäften muss hohe Standards erfüllen. Zudem fordert MSCI stabile rechtsstaatliche Rahmenbedingungen.

In der Vergangenheit war es selten, dass ein Land in den MSCI World auf- oder abstieg. Eines der wenigen Beispiele ist Griechenland, das 2001 aufgenommen wurde. Gut 12 Jahre später, im November 2013, stufte MSCI das Land wieder zu einem Emerging Market, einem Schwellenland, herab. 1997 gelang Portugal der Aufstieg und 2010 Israel. MSCI überprüft jährlich, ob die im Index vertretenen Staaten die Mindestanforderungen noch erfüllen.

Die Zusammensetzung des Weltindex

Der MSCI World ist aus Länderindizes zusammengesetzt, die der Indexanbieter für jeden enthaltenen Industriestaat berechnet. Das Regelwerk, nach denen MSCI die Länderindizes zusammenstellt ist relativ kompliziert. Vereinfacht gesagt, enthält jeder Index die größten börsennotierten Unternehmen eines Landes, die zusammen etwa 85 Prozent der sich im Streubesitz befindenden Marktkapitalisierung eines Landes repräsentieren sollen. Der Schnitt bei 85 Prozent führt dazu, dass keine kleinen Unternehmen in den Länderindizes enthalten sind.

Die MSCI-World-Zusammensetzung hängt von der Größe der jeweiligen Länderaktienmärkte ab, gemessen am Börsenwert der ausgewählten Unternehmen. Die USA sind heute weltweit der mit Abstand größte Aktienmarkt. Der Anteil amerikanischer Aktien im MSCI World betrug im August 2021 mehr als 67 Prozent. Der nächstgrößte Markt war Japan mit knapp 7 Prozent gefolgt von Großbritannien mit rund 4,2 Prozent. Die meisten Länder liegen unter der 3-Prozentmarke.

MSCI-World-Zusammensetzung: Die USA dominieren den Index

wdt_ID

Land

Indexgewicht

Anzahl der Unternehmen

Marktkapitalisierung (Streubesitz) in Mrd. US-Dollar

1

USA

67.39%

627

39012

2

Japan

6.79%

272

3928

3

Großbritannien

4.21%

86

2437

4

Kanada

3.34%

91

1932

5

Frankreich

2.84%

72

1645

6

Deutschland

2.75%

62

1594

7

Schweiz

2.65%

40

1534

8

Australien

2.11%

64

1219

9

Schweden

1.10%

42

638

10

Niederlande

1.07%

22

622

Quelle: MSCI. Stand: August 2021

Manche Marktbeobachter halten die in den vergangenen Jahren gewachsene Dominanz der USA für gefährlich, insbesondere vor dem Hintergrund der sehr hohen Bewertung des amerikanischen Aktienmarktes. Doch Analysen von Fairvalue zeigen, dass sich die Risikokennzahlen des MSCI World nicht verbessern, wenn die Länder vermeintlich ausgewogener gewichtet sind.

Hinzu kommt: Viele amerikanische Großkonzerne operieren heute international. Ein beträchtlicher Teil ihrer Gewinne stammt nicht aus dem Inland. So gesehen gleicht eine Anlage in weltweit operierende Unternehmen wie Apple und Alphabet, der Muttergesellschaft von Google, eher einem multilateralen als einem Länderinvestment. Alle Argumente der Debatte lesen Sie in dem Beitrag MSCI World – warum die Kritik am Weltaktienindex unbegründet ist.

Die Zusammensetzung bleibt nicht konstant

Die Ländergewichte im MSCI World sind im Zeitverlauf nicht konstant. Steigt die Marktkapitalisierung eines Landes während die der anderen Staaten weniger zunimmt, gleich bleibt oder sinkt, wächst dessen prozentualer Anteil am Index. Die Marktkapitalisierung wächst, wenn

der Wert der Unternehmen, die neu an die Börse gebracht wurden, größer ist als der Marktwert der Konzerne, die sich von der Börse wieder zurückgezogen haben,

und/oder die Kurse der im MSCI World enthaltenen Firmen eines Landes stärker gestiegen sind als die anderer Länder.

Letzteres war beispielsweise seit der Finanzkrise von 2008 in den USA der Fall. An der Wallstreet stiegen die Kurse der Unternehmen deutlich höher als beispielsweise in London, Frankfurt und Paris. In der Folge nahm das Gewicht der US-Unternehmen immer weiter zu.

Die Index-Unternehmen

Die 1559 Unternehmen, die im August 2021 im MSCI World enthalten waren, hatten einen Gesamtbörsenwert von fast 50 Billionen US-Dollar. Das entspricht fast dem dreizehnfachen der jährlichen Wirtschaftsleistung von Deutschland gemessen am Bruttoinlandsprodukt des Jahres 2020, das sich auf knapp 3,8 Billionen US-Dollar summierte.

Allein die umlaufenden Aktien von Apple, der größte Einzelwert im Index, haben einen Börsenwert von mehr als 2 Billionen US-Dollar. Microsoft bringt 1,7 Billionen US-Dollar auf die Waage und Amazon, der drittgrößte Konzern, immerhin noch 1,2 Billionen US-Dollar. Das kleinste Unternehmen ist gemessen am Streubesitz lediglich 1,4 Milliarden US-Dollar wert. Im Durchschnitt beträgt die Marktkapitalisierung der MSCI-World-Konzerne 31,8 Milliarden US-Dollar (Median: 12,9 Milliarden US-Dollar).

Wenig Änderungen in der Indexzusammensetzung

Die Zusammensetzung der Unternehmen im MSCI World überprüfen die Indexkonstrukteure vierteljährlich. Konzerne, die dann außerhalb des Schnitts bei 85 Prozent der jeweiligen Ländermarktkapitalisierung liegen, fallen aus dem Index heraus. Andere dagegen, deren Aktienkurse beispielsweise stark gestiegen sind, können in den Index aufsteigen. Insgesamt ist das Börsenbarometer aber ziemlich stabil. Lediglich rund 5 Prozent der Indexmarktkapitalisierung wird jährlich umgeschichtet. International anlegende Fonds, die aktiv gemanagt werden, schlagen ihr Kapital dagegen im Schnitt einmal pro Jahr vollständig um. Daraus resultieren hohe Kosten, welche die Rendite schmälern.

Apple ist das Unternehmen mit dem größten Gewicht im MSCI World

wdt_ID

Name

Börsenwert in Mrd. US-Dollar

Indexgewicht in %

Branche

1

Apple

2299

3.97

IT

2

Microsoft

1941

3.35

IT

3

Amazon

1472

2.54

Konsumgüter

4

Facebook A

836

1.44

Kommunikation

5

Alphabet C*

739

1.28

Kommunikation

6

Alphabet A

734

1.27

Kommunikation

7

Tesla

522

0.9

Konsumgüter

8

Nvidia

495

0.86

IT

9

JPMorgan Chase & Co.

474

0.82

Finanzen

10

Johnson & Johnson

433

0.75

Gesundheit

Quelle: MSCI. Stand: August 2021

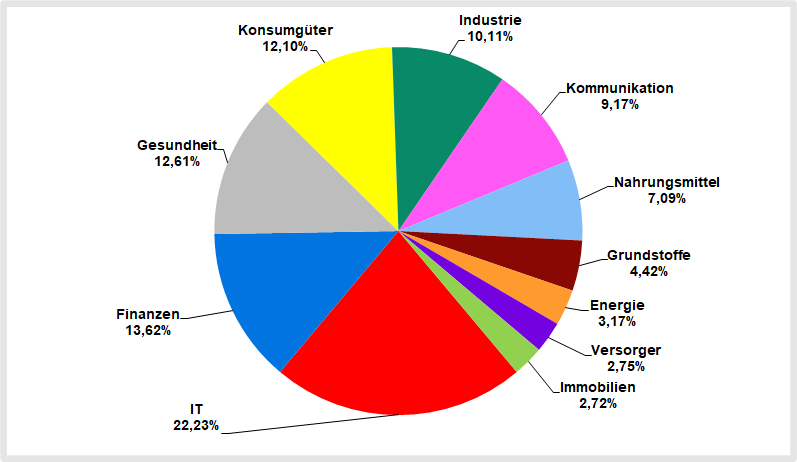

Die zehn größten Unternehmen in physischen MSCI-World-ETF haben zusammen ein Gewicht von gut 17,5 Prozent (Stand: August 2021). Das ist keine hohe Konzentration. Insgesamt ist der Index gut diversifiziert. Das zeigt sich beispielsweise in einer geringeren Schwankungsbreite im Vergleich zum Dax. Von den insgesamt elf Sektoren, in die MSCI die Indexaktien eingeteilt hat, haben die Bereiche Informationstechnologie und Finanzen das größte Gewicht. Wie sich einzelne Sektorindizes während der vier Börsencrashs am Weltaktienmarkt zwischen 1999 und 2019 geschlagen haben, hat Fairvalue für den MSCI World und drei weitere Märkte untersucht. Danach waren Nahrungsmittelaktien der stabilste Sektor. Alle Ergebnisse.

Sektorgewichte im MSCI World

Quelle: MSCI. Stand: August 2021

Ein Index – viele Varianten

Die MSCI World wird wie viele Aktienindizes in drei verschiedenen Varianten berechnet:

Ohne Dividenden: Der Kursindex ist quasi das Grundmodell jedes Aktienindex. Er misst ausschließlich die Preisänderungen der enthaltenen Aktien. Gezahlte Dividenden werden dabei nicht berücksichtigt.

Mit Dividenden abzüglich der Quellensteuer: Der Nettoindex, abgekürzt NR = Net Return, gibt die Wertentwicklung der enthaltenen Aktien inklusive Dividenden an. Für die Berechnung wird unterstellt, dass gezahlte Dividenden wieder in den Indexpapieren angelegt werden. Das führt langfristig zu einem kräftigen Zinseszinseffekt. Von den Ausschüttungen zieht MSCI aber die Quellensteuer ab, die in den meisten Ländern anfällt. Die Indexkonstrukteure setzen grundsätzlich den höchsten Steuersatz an. Der Nettoindex ist immer die Indexvariante, die MSCI-World-ETF nachbilden. Oft zahlen die ETF aber weniger Quellensteuer als für die Indexberechnung angenommen wird. Denn sie profitieren von Doppelbesteuerungsabkommen zwischen einzelnen Ländern.

Mit Dividenden: Der Bruttoindex wird wie der Nettoindex berechnet, nur dass bei dieser Indexvariante keine Quellensteuern abgezogen werden. Für Anleger ist die Wertentwicklung des Bruttoindex, den MSCI mit GR = Gross Return abkürzt, unerreichbar.

MSCI World: Kursindex, Nettoindex und Bruttoindex im Vergleich (logarithmierte Skala)

Quelle: MSCI. Stand: August 2021

Wiederangelegte Dividenden treiben die Rendite

Die Differenz zwischen dem Kurs- und dem Nettoindex zeigt, welche Rolle wiederangelegte Dividenden spielen. Aus ihnen resultiert mit zunehmender Anlagedauer ein immer größerer Anteil an der Wertentwicklung. Von Anfang 1970 bis Ende Juli 2021 summierte sich der Anteil der thesaurierten Ausschüttungen auf mehr als drei Viertel der Gesamtrendite. Nur weniger als ein Viertel war nach mehr als 50 Jahren auf Kursgewinne zurückzuführen.

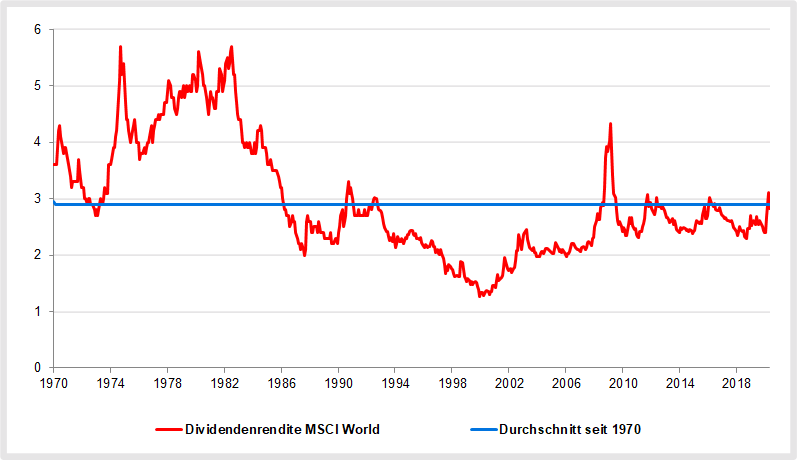

Die relative Höhe der Ausschüttungen misst die Dividendenrendite. Sie war in den 1970er- und 1980er-Jahren deutlich höher als im neuen Jahrtausend. Allerdings waren damals auch die Inflation und das Zinsniveau erheblich höher als seit der Jahrtausendwende.

Die Dividendenrendite des MSCI World betrug seit 1970 im Durchschnitt 2,9 Prozent pro Jahr

Quelle: MSCI bis Januar 2015, Morningstar Direct. Stand: Mai 2020

Die aktuelle MSCI-World-Dividendenrendite und weitere Kennzahlen finden Sie im Factsheet von MSCI: MSCI World Factsheet

Mehr Rendite. Mehr Sicherheit. Mit Hilfe von exklusivem Finanzwissen.

Nur im Fairvalue-Newsletter. Jeden Sonntag. Kostenlos.

Die Bewertung gemessen am KGV

Das Kurs-Gewinn-Verhältnis, kurz KGV, ist eine der meistverwendeten Bewertungskennzahlen. Es errechnet sich, indem der Kurs einer Aktie durch die Höhe des Unternehmensgewinns geteilt wird. Je niedriger das KGV, desto günstiger die Aktie.

Es gibt unterschiedliche Verfahren, um ein KGV zu ermitteln. Die populärste Variante setzt die Gewinne der vergangenen 12 Monate ins Verhältnis zum aktuellen Kurs. Für den MSCI World beträgt dieses KGV 27 (Juli 2021). Der Mittelwert seit Ende 1999 lag dem Datenanbieter Morningstar zufolge bei gut 17.

Nicht günstiger ist die Marktbewertung auf Basis der geschätzten Unternehmensgewinne für die kommenden 12 Monate. Die sind allerdings nur mit Vorsicht zu genießen. Meist liegen die Vorhersagen daneben. Auf Grundlage dieser unsicheren Prognosen wird das MSCI-World-KGV im Juli 2021 auf 19,8 beziffert.

Eine aussagekräftigere Berechnungsmethode ist das sogenannte Shiller-KGV, auch CAPE Ratio genannt. Laut dem US-amerikanischen Vermögensverwalter Research Affiliates beträgt es derzeit für den MSCI World Index 29,1 (August 2021). Der Median lag seit 1970 bei gut 21. Wie man die Bewertungskennzahl richtig interpretiert, lesen Sie in unserem Beitrag zum KGV.

Alles, was Sie über die Konstruktion von exzellenten ETF-Portfolios wissen müssen: Wie Sie Anlageklassen klug mischen, wie Sie Ihre Rendite aufbessern, wie Sie erfolgreiches Risikomanagement betreiben, wie Sie gute ETF systematisch auswählen, was in den wichtigsten Indizes steckt u. v. m. Blick ins Buch

Die Berechnung des MSCI World

Der Indexanbieter MSCI berechnet den Weltaktienindex fortlaufend aus den aktuellen Börsenpreisen der enthalten Unternehmen. Weil das Börsenbarometer Konzerne aus allen Zeitzonen rund um den Globus enthält, gibt es nie gleichzeitig für alle Firmen aktuelle Kurse. Wenn beispielsweise in Europa die Aktienbörsen öffnen, ist der Handel in Japan bereits beendet und die amerikanischen Börsen sind noch geschlossen. Für die Unternehmen, für die keine aktuellen Kurse verfügbar sind, zieht MSCI zur Indexberechnung die jeweils letzten Schlusskurse heran.

Deutsche Anleger sollten MSCI-World-ETF kaufen oder verkaufen, wenn möglichst viele neue Informationen von den Indexkursen reflektiert werden. Das ist zwischen 15.30 und 17.30 Uhr der Fall. In dieser Zeitspanne sind die amerikanischen und europäischen Börsen zeitgleich geöffnet, an denen zusammen mehr als 80-Prozent der MSCI-World-Unternehmen gehandelt werden.

Die schlimmsten Kursstürze des MSCI World Index

Auch mit einer ganzen Reihe von zum Teil schweren Börsencrashs mussten Anleger in der Vergangenheit zurechtkommen. In gut 50 Jahren gab es insgesamt neun Kursstürze mit Verlusten von mehr als 20 Prozent. Im Schnitt waren Investoren alle fünfeinhalb Jahre mit einem Crash konfrontiert. Der mit Abstand schlechteste Zeitpunkt um in den Weltaktienmarkt zu investieren war der September 2000. Damals erreichte der Index im Kielwasser der Interneteuphorie einen historischen Höchststand und verlor dann 57 Prozent seines Wertes (siehe Tabelle unten).

Es dauerte mehr als 13 Jahre bis dieser Verlust wieder ausgebügelt war. Schuld an der langen Erholungsdauer war die globale Finanzkrise im Jahr 2008. Sie brach aus, bevor der Index sein altes Niveau wieder erreicht hatte.

Neun Crashs am Weltaktienmarkt* in gut 50 Jahren

wdt_ID

Verlust

Auslöser

Beginn

Ende

Dauer des Abschwungs in Monaten

Verlust-Ausgleich nach …

1

-57%

Geplatzte Technologieblase

September 2000

März 2003

31

13 Jahren und 6 Monaten

2

-53%

Weltweite Finanzkrise

November 2007

Februar 2009

16

5 Jahren und 3 Monaten

3

-52%

1. Ölkrise

Januar 1973

Dezember 1974

24

8 Jahren und einem Monat

4

-36%

Rezession in den USA, Irak-Krise

September 1989

September 1990

13

3 Jahren und 11 Monaten

5

-34%

Corona-Krise

Februar 2020

März 2020

2

10 Monaten

6

-28%

Börsencrash in den USA

September 1987

November 1987

3

16 Monate

7

-22%

April 2015

Februar 2016

10

10 Monaten

8

-21%

Juli 1976

Februar 1978

20

4 Jahren

9

-21%

Eurokrise

Februar 2011

August 2011

6

6 Monaten

*MSCI Word NR in Euro. Quelle: MSCI, Fairvalue-Berechnungen, Stand: August 2021.

Die längsten Kursanstiege

Trotz der vielen Kurseinbrüche gab es auch mehrere langanhaltende Aufschwünge am Weltaktienmarkt. In der Finanzbranche gilt eine Periode steigender Aktienkurse als beendet, wenn der Markt gemessen vom letzten Hochpunkt mehr als 20 Prozent an Wert verloren hat. Eine solche Phase anhaltend sinkender Kurse bezeichnen Börsianer als Baisse oder Bärenmarkt.

Vor diesem Hintergrund hat der viel diskutierte Jahrhundertaufschwung, der nach Ansicht vieler Investoren seit März 2009 ohne Unterbrechung läuft, zumindest am Weltaktienmarkt aus deutscher Perspektive nie stattgefunden. Gemessen am MSCI World NR auf Eurobasis, der – vor Verwaltungskosten – in etwa die Rendite anzeigt, die Anleger tatsächlich mit einem MSCI-World-ETF erzielen können, war der Kursaufschwung bereits im August 2011 gestoppt. Damals hatte der Index 21 Prozent an Wert verloren.

Somit bleibt die längste Kursrallye am Weltaktienmarkt seit 1970 weiterhin der Zeitraum von Oktober 1990 bis August 2000.

Knapp zehn Jahre dauerte die längste Aufwärtsbewegung des MSCI World* seit 1970

wdt_ID

Beginn

Ende

Dauer

Gewinn in %

1

Oktober 1990

August 2000

9 Jahre und 11 Monate

436%

2

März 1978

August 1987

9 Jahre und 6 Monate

459%

3

April 2003

Oktober 2007

4 Jahre und 7 Monate

84%

*Netto-Index in Euro. Quelle: MSCI. Stand: August 2021

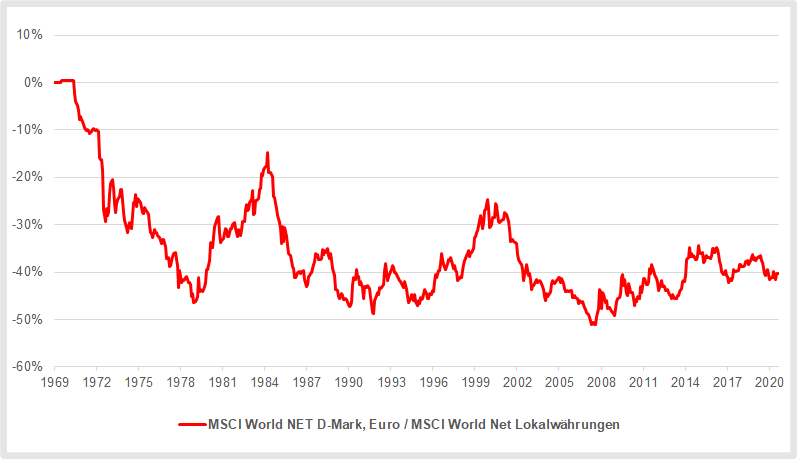

Das Währungsrisiko im Weltaktienindex

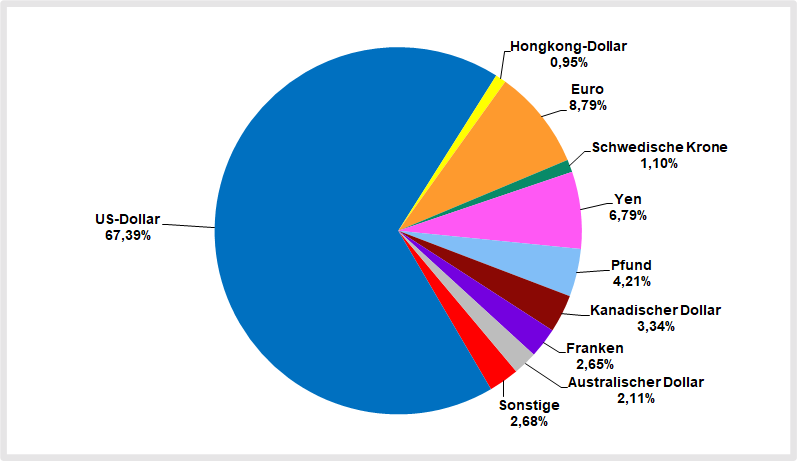

Wer über einen börsengehandelten Indexfonds in den MSCI World NR investiert, geht neben dem Aktienmarktrisiko auch ein Währungsrisiko ein. Insgesamt 13 ausländische Währungen sind aus europäischer Sicht in dem Index enthalten. Das mit Abstand höchste Gewicht hat der US-Dollar mit mehr als 67 Prozent. Einen relativ hohen Anteil haben noch der japanische Yen und das britische Pfund.

Der US-Dollar dominiert den MSCI World

Quelle: MSCI. Stand: August 2021.

Steigt der Wert des Euro relativ zu den 13 Fremdwährungen im Index an, machen Euro-Anleger Wechselkursverluste. Umgekehrt erzielen sie Gewinne, wenn die Auslandswährungen steigen.

Die folgende Abbildung macht die Wechselkursgewinne und -verluste zwischen 1970 und Ende Juli 2021 sichtbar: Wir haben den MSCI World NR auf D-Mark-Basis (bis Ende 1998) und dann auf Eurobasis durch den MSCI World NR in lokalen Länderwährungen geteilt. Diese Indexvariante enthält keine Wechselkurseffekte. In dem Chart zeigen Werte über eins Wechselkursgewinne aus Sicht europäischer Anleger an und Werte unter eins Verluste. Eine ansteigende Linie ziegt Phasen von Wechselkursgewinnen.

Seit der Finanzkrise 2008 profitierten europäische Anleger wieder von Wechselkursgewinnen

Quelle: MSCI, Fairvalue-Berechnungen. Stand: August 2021

1970 bis Ende 1979 war für deutsche Anleger eine bittere Phase. Die MSCI-World-Fremdwährungen, allen voran der US-Dollar, verloren gegenüber der D-Mark rund 6 Prozent an Wert pro Jahr. Das drückte die Rendite kräftig. Bis Ende 2008 summierten sich die Wechselkursverluste in der Spitze auf 51 Prozent. Nach der Finanzkrise von 2008 wendete sich das Blatt wieder. Besonders der US-Dollar wertete kräftig auf. Anleger hierzulande profitierten von Wechselkursgewinnen.

Die starke D-Mark schmälerte die Rendite

Welchen Einfluss Wechselkursschwankungen auf das Anlageergebnis haben, hängt vom Ein- und Ausstiegszeitpunkt ab. Für Anleger, die beispielsweise zwischen Anfnag 1987 und Mai 2020 in einen MSCI-World-ETF investiert hätten, spielten die Währungsschwankungen letztlich kaum keine Rolle. Über 50 Jahre dagegen sorgte die sehr stabile deutsche Währung für Wechselkursverluste mit den MSCI-World-Fremdwährungen von im Schnitt 1 Prozent pro Jahr. Das führt über einen derartig langen Anlagezeitraum zu gewaltigen Unterschieden beim Endvermögen.

Alternativen zum MSCI World Index

Unter privaten Anlegern ist der MSCI World der bekannteste Weltaktienindex. Es gibt aber eine Reihe von Alternativen, die einen noch größeren Anteil des globalen Aktienmarktes abdecken: Der MSCI All Country World Index (MSCI ACWI) und der FTSE All-World Index enthalten zusätzlich zu den Industrieländern auch Schwellenländer, sogenannte Emerging Markets, die in den beiden Indizes ein Gewicht von jeweils rund 13 Prozent haben.

Der MSCI ACWI bildet etwa 85 Prozent der globalen Marktkapitalisierung ab, der FTSE All-World 90 bis 95 Prozent. Noch breiter aufgestellt ist der FTSE Global All Cap, der fast 99 Prozent Marktabdeckung bietet.

Anlegern, die nach umwelt- und sozialverträglichen Kriterien investieren möchten, haben eine Reihe von nachhaltigen MSCI-World-Varianten zur Auswahl. Diese Indexkonzepte sind nach Ansicht von Fairvalue aber alles andere als perfekt. Alle Details finden Sie in unserer Analyse nachhaltige Geldanlagen.

Fairvalue-Empfehlungen

MSCI-World-ETF sind ein guter Baustein für ein gemischtes Anlageportfolio. Vor allem für kleine Depots unter 10.000 Euro und auch für ETF-Sparpläne bietet sich dieser gut diversifizierte Index an. Infrage kommen aber auch die anderen oben aufgeführten Weltaktienindizes.

Wer den Aktienanteil seines Portfolios auf Länderebene nicht nach Marktkapitalisierung gewichten will, muss sich aus einzelnen Länderfonds und Regionenfonds ein Depot zusammenstellen. Dafür ist aber eine größere Anlagesumme notwendig. Andernfalls steigen die relativen Kaufkosten selbst bei günstigen Online-Brokern wie dem Smartbroker* deutlich an, wenn Anleger nur kleine Beträge pro Fonds investieren können.

Eine wichtiger Baustein für den langfristigen Anlageerfolg ist auch ein Wertpapierdepot, das nur wenig kostet. Für Anleger mit weniger Börsenerfahrung empfehlen wir das Wertpapierdepot der ING*. Eine Alternative ist die Consorsbank*. Erfahrene Anleger, die viel handeln, sind bei Smartbroker* richtig. Details zu diesen Anbietern und weitere Empfehlungen finden Sie in unserem Depot-Vergleich.

*Bei den mit einem Stern gekennzeichneten Links handelt es sich um Partner-Links, sogenannte Affiliate Links. Wenn Sie einen solchen Link anklicken und bei dem Partnerunternehmen einen Vertrag abschließen oder ein Produkt erwerben, erhält Fairvalue unter Umständen eine Provision. Ihnen entstehen daraus keine Nachteile, da das Budget für die Kundenwerbung bereits in den Preisen der Anbieter enthalten ist. Mit der Nutzung unserer Affiliate Links tragen Sie dazu bei, dass unser Informationsangebot kostenlos und damit für jedermann zugänglich bleiben kann.

Bei Fairvalue sind Redaktion und Monetarisierung strikt getrennt. Die Redaktion wählt weder ihre Themen im Hinblick auf eine mögliche Monetarisierung aus noch bevorzugt sie Anbieter, die Provisionen zahlen. Die Redaktion erstellt ihre Beiträge nach besten Wissen und Gewissen allein im Interesse der Leser. Erst nach der Fertigstellung eines Beitrages prüfen wir, ob er Empfehlungen enthält, für die Affiliate Programme existieren. Mehr zu den Interessenkonflikten, die aus dem sogenannten Affiliate Marketing resultieren, lesen Sie in dem Beitrag Über Fairvalue.

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.