All-in oder scheibchenweise? Für Sarah John, Chief Cashier bei der Bank of England, stellt sich diese Frage nicht. Die Gitterbox voll Geld gehört der Zentralbank.

Sollte man einen größeren Geldbetrag auf einmal investieren oder lieber nach und nach in den Markt einsteigen? Das ist eine der meistdiskutierten Fragen unter Anlegern. Eine Datenanalyse zeigt, dass diejenigen, die auf den sogenannten Cost-Average-Effekt spekulieren und scheibchenweise anlegen, meist schlechter abschneiden als eine All-in-Strategie.

Jetzt ist es also passiert. Sie haben gerade eine Menge Geld erhalten. Vielleicht ist ein Verwandter gestorben und hat Ihnen ein Vermögen hinterlassen. Vielleicht haben Sie Ihr Geschäft verkauft. Vielleicht haben Sie im Lotto gewonnen. Unabhängig davon, wie Sie an das Geld gekommen sind, auf dem Sie gerade sitzen, werden Sie sich jetzt fragen:

Soll ich dieses Kapital sofort oder besser nach und nach anlegen?

Diese Frage stellen Anleger oft. Ich verstehe die Angst, die sie haben, ihr Geld zu investieren. Es steht viel auf dem Spiel. Hunderttausende, vielleicht Millionen von Euro. Was ist, wenn der Markt direkt nach der Investition abstürzt? Wäre es nicht besser, nach und nach zu investieren, um vom sogenannten Cost-Average-Effekt, auch Dollar-Cost Averaging oder Durchschnittskosteneffekt genannt, zu profitieren und einen unglücklichen Einstiegszeitpunkt zu vermeiden?

Statistisch gesehen ist die Antwort nein. In einer Untersuchung aus dem Jahr 2012 fand die Fondsgesellschaft Vanguard heraus, dass es in 66 Prozent der Fälle besser war, das Geld sofort zu investieren, als die Summe über 12 Monate zu verteilen und sich sukzessive in den Kapitalmarkt einzukaufen.

Kein vorteilhafter Cost-Average-Effekt in steigenden Märkten

Ich stimme den Ergebnissen von Vanguard grundsätzlich zu, aber ich glaube nicht, dass sie tief genug gehen, um zu erklären, warum der Befund zutreffend ist. Der Hauptgrund, warum eine sofortige Einmalanlage besser abschneidet als eine Nach-und-Nach-Strategie ist, dass die meisten Märkte im Laufe der Zeit steigen.

Aufgrund dieses positiven langfristigen Trends kauft der Cost-Average-Anleger typischerweise zu höheren Durchschnittspreisen als der Sofort-Anleger. Zudem ist es in den seltenen Fällen, in denen der Cost-Average-Effekt vorteilhaft wirkt, schwierig, an dieser Strategie festzuhalten. Denn sie ist einer Einmalanlage nur in fallenden Märkten überlegen. Also in Zeiten, in denen es für Investoren am quälendsten ist, an ihrem Investmentplan festzuhalten.

Angesichts dieser Argumente hoffe ich, dass Sie zu dem Schluss kommen, Ihr Geld jetzt zu investieren, weil Sie andernfalls mit großer Wahrscheinlichkeit eine Menge Geld wegen verpasster Kursgewinne verlieren werden. Ich habe Sie jetzt vielleicht noch nicht überzeugt, aber ich habe es vor. Lassen Sie uns beginnen.

Wie Sie ein fast unschlagbares ETF-Portfolio zusammenstellen und managen, zeigt Honorarberater Markus Neumann in seinem neuen Buch. Darin verdichtet er aktuelle Erkenntnisse der Finanzmarktforschung und eigene exklusive Datenanalysen zu einem konsistenten Ratgeber für Anleger, die ihren Erfolg nicht dem Zufall überlassen wollen. (Gebundenes Buch 215 x 140 x 25 mm, 256 Seiten, ISBN: 978-3-94689659-3). Blick ins Buch

Cost-Average-Effekt versus Einmalanlage

Um eine sofortige Einmalanlage mit dem Cost-Average-Effekt zu vergleichen, untersuche ich, welche Renditen eine Einmalanlage und eine Cost-Average-Strategie im selben „Kaufzeitraum“ erzielen. Mit Kaufzeitraum meine ich die Periode, in der Sie monatlich dieselbe Summe anlegen bis ihr Kapital voll investiert ist. Sie können Ihre Investments beispielsweise über sechs Monate, zwölf Monate oder längere Zeiträume verteilen. Am Ende des Kaufzeitraumes hat die Strategie gewonnen, die einen höheren Ertrag erzielte.

Warum? Sobald die Cost-Average-Strategie vollständig investiert ist, werden alle nachfolgenden Renditen der beiden Strategien identisch sein. Wenn also die Salamitaktik über zwölf Monate 10 Prozent mehr Rendite erzielt hat als die Einmalanlage, wird dieser Vorsprung auch in der Zukunft bestehen bleiben.

Für den Vergleich habe ich daher untersucht, welchen Ertrag jede Strategie mit einem Portfolio aus 60 Prozent Aktien und 40 Prozent Staatsanleihen (60-40-Portfolio) über verschiedene Kaufzeiträume von 1960-2018 erzielte. Die Kaufzeiträume variierten von zwei Monaten bis zu 60 Monaten.

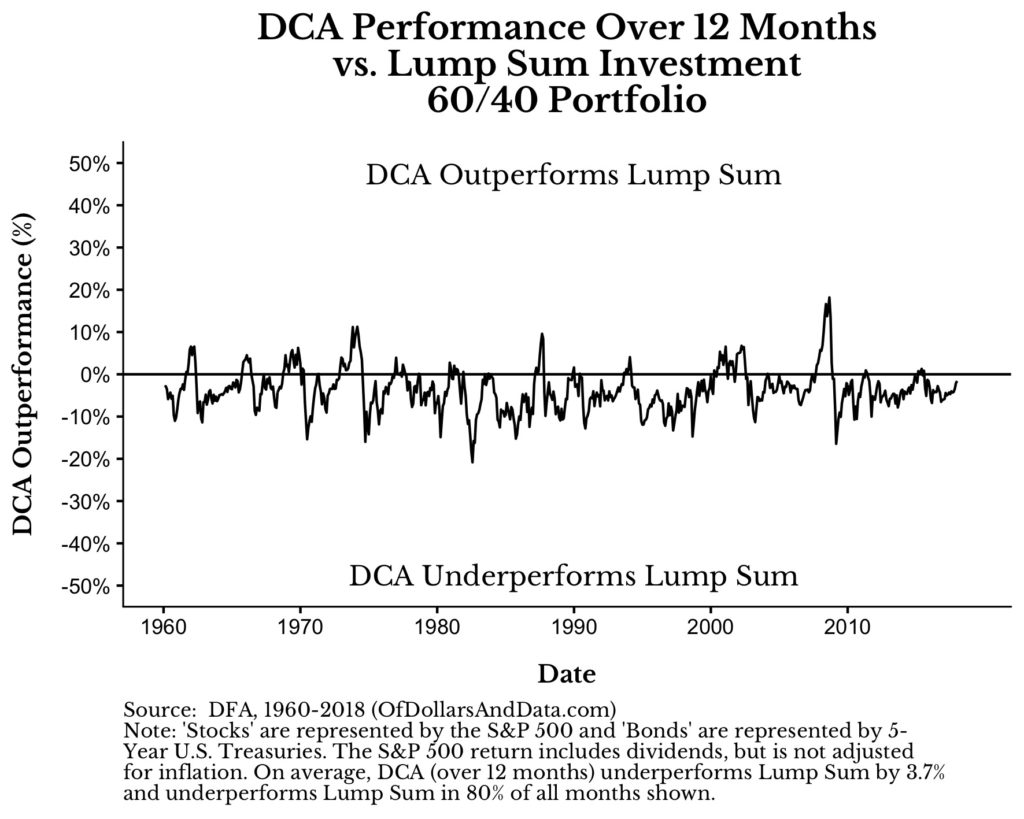

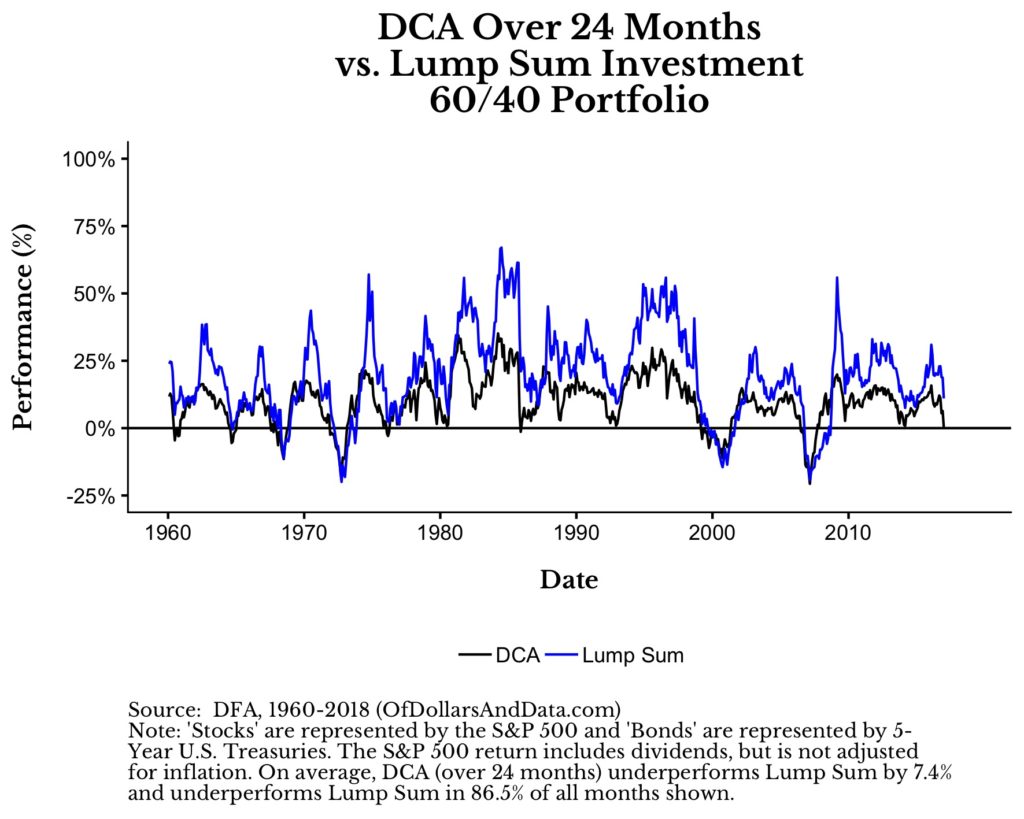

Nachfolgend sehen Sie eine Grafik, die zeigt, wie sich die Durchschnittskostenstrategie im Vergleich zu einer Einmalanlage in einem Kaufzeitraum von zwölf Monaten entwickelte. Diesen Vergleich habe ich für jeden möglichen Startmonat zwischen 1960 und 2018 berechnet. Der erste Datenpunkt im Chart im Januar 1960 zeigt, welchen Ertrag die Cost-Average-Strategie über einen Kaufzeitraum von zwölf Monaten im Vergleich zu einer Einmalanlage erzielte. Die Gewinne der Salamitaktik habe ich durch die der Einmalanlage geteilt. Werte unter Null bedeuten, dass die Cost-Average-Strategie schlechter abschnitt. Datenpunkte über null zeigen eine bessere Wertentwicklung.

(Hinweis: In den Grafiken ist die Cost-Average-Strategie mit DCA (Dollar-Cost Averaging) abgekürzt. Der englische Begriff Lump Sum steht für Einmalanlage.)

Der Cost-Average-Effekt ist ein Mythos

Wie Sie sehen, sind die vermeintlichen Vorteile vom Cost-Average-Effekt ein Mythos. In 80 Prozent der Fälle lieferte die Strategie eine geringere Rendite als eine Einmalanlage. Nur in einer Handvoll von Zeiträumen war es besser, nach und nach in das 60-40-Portfolio zu investieren. Die auffälligste Outperformance liegt zwölf Monate vor dem Tiefpunkt am amerikanischen Aktienmarkt im März 2009.

Das ist keine Überraschung, weil der Cost-Average-Effekt wie oben erwähnt in einen fallenden Markt seine Kraft entfaltet und die Einmalanlage schlägt. Denn bei sinkenden Kursen kauft der Cost-Average-Anleger billiger ein als der Einmalanleger. Durch die niedrigeren Notierungen ergibt sich am Ende des Kaufzeitraumes ein geringerer Durchschnittspreis.

Sie können aber auch sehen, dass die Einmalanlage unmittelbar nach dem Tiefststand im März 2009 sofort wieder Oberhand gewann, weil die Börsenpreise wieder stiegen.

Mehr Rendite. Mehr Sicherheit. Mit Hilfe von exklusivem Finanzwissen.

Nur im Fairvalue-Newsletter. Jeden Sonntag. Kostenlos.

Verteilung der relativen Renditen

Betrachten wir nun die Verteilung der relativen Renditen einer Cost-Average-Strategie im Vergleich zu einer Einmalanlage.

Während die durchschnittliche Underperformance der Cost-Average-Strategie 3,7 Prozent betrugt, war eine Rendite von -5 bis -10 Prozent im Vergleich zu einer Einmalanlage am häufigsten. Bemerkenswert ist auch die Symmetrie der Verteilung. Sie bedeutet, das Out- und Underperformance an den Enden der Verteilung in etwa gleich hoch ist. So gesehen sollte Ihre Angst, in Aufschwüngen weit hinter dem Markt zurückzubleiben, ebenso groß sein wie Ihre Angst vor einem Börsencrash.

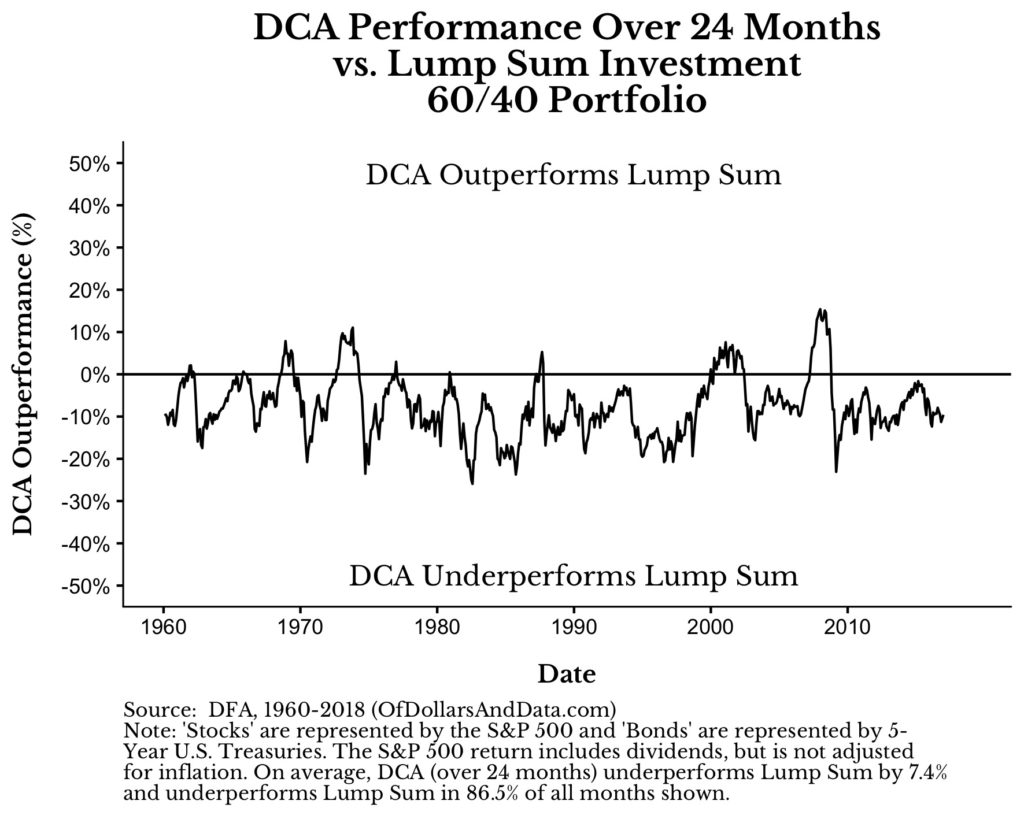

Aber es kommt noch schlimmer. Nehmen wir an, Sie meinen, dass zwölf Monate ein viel zu kurzer Zeitraum sind, um Ihr Geld zu investieren. Sie wollen Ihr Investment über eine längere Periode strecken. Nun, wenn Sie den Kaufzeitraum ausdehnen, ändert sich die Chance auf eine Outperformance zunächst kaum. Doch die Wahrscheinlichkeit, schlechter abschneiden als ein Sofort-Investor, beginnt ab einem bestimmten Punkt schnell zu steigen.

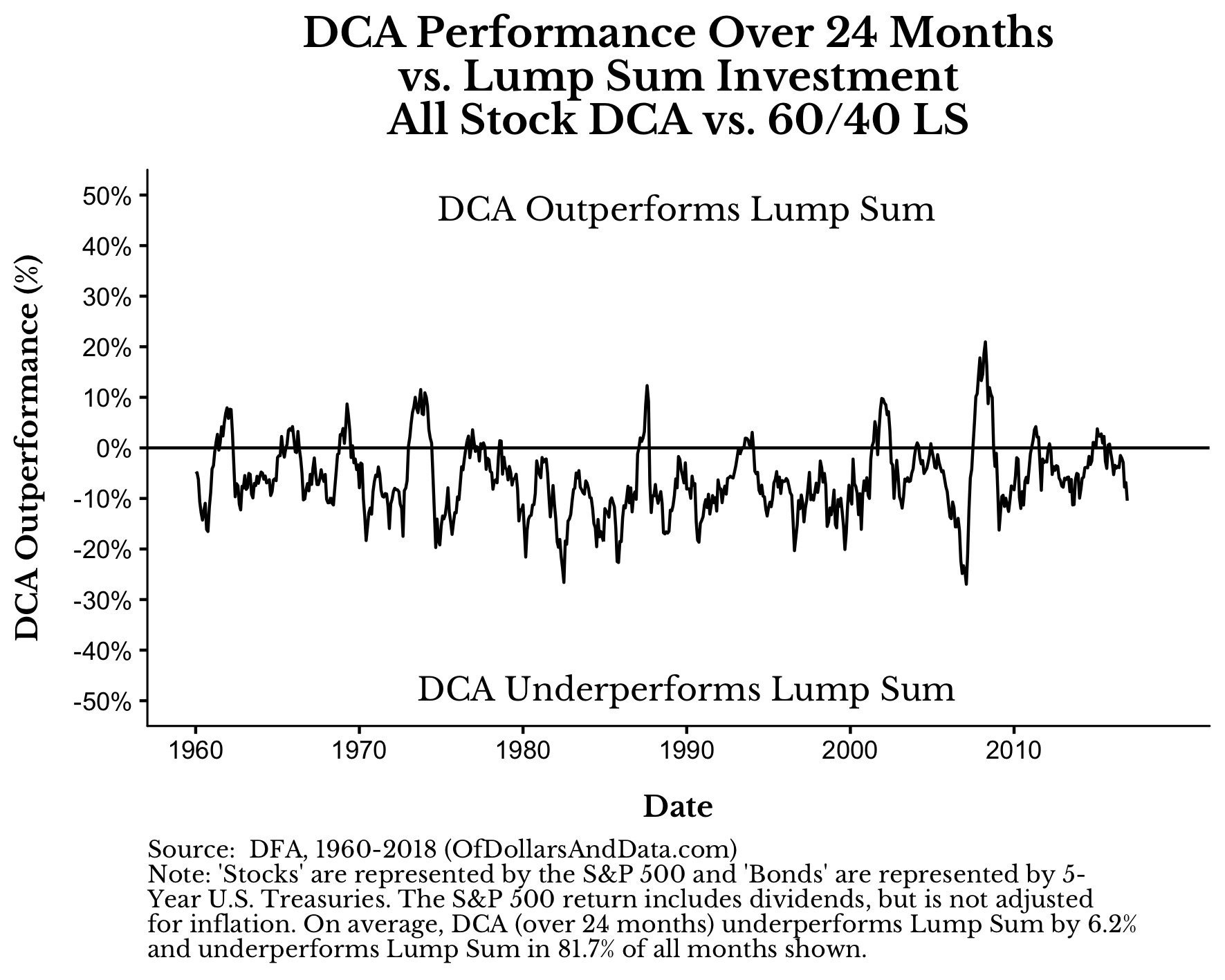

Konkret: Wenn Sie im Durchschnitt über 24 Monate (oder mehr) investieren, sinkt die relative Rendite rapide. Nachfolgend sehen Sie eine animierte Grafik, die die relative Rendite einer Cost-Average-Strategie für Kaufzeiträume von zwei bis 60 Monaten zeigt. Wie oben investieren wir in ein klassisches 60-40-Portfolio.

Wie Sie sehen, sinkt die relative Rendite der Strategie, die auf den Cost-Average-Effekt setzt, mit zunehmender Länge des Kaufzeitraums. Bei einem Kaufzeitraum über fünf Jahre schneidet sie in 95 von 100 Fällen schlechter ab. Die relative Rendite betrug im Schnitt -17 Prozent. Sie können das noch besser erkennen, wenn Sie die Linksverschiebung der relativen Renditeverteilung mit zunehmendem Kaufzeitraum beobachten:

Wenn Ihnen dies nicht verdeutlicht, zu welchen Problemen es führt, wenn Sie scheibchenweise investieren, bin ich mit meinem Latein am Ende. Aber lassen wir die längeren Zeiträume außer Acht und konzentrieren uns auf den Kaufzeitraum von zwei Jahren:

Glauben Sie wirklich, dass Sie zu den Glücklichen gehören werden, die in den wenigen Monaten oberhalb der Null-Prozent-Linie mit der Cost-Average-Strategie beginnen? Oder meinen Sie, dass es weitaus wahrscheinlicher ist, dass Ihr Start auf einen der Monate unterhalb der Null-Prozent-Linie fallen wird? Falls Sie noch unsicher sind, was eigentlich nicht sein kann, werfen Sie doch mal einen Blick auf die absoluten Renditen.

Angst siegt über empirische Evidenz

Kann es noch klarer werden? Würden Sie wirklich die schwarze Linie der blauen Linie vorziehen? Wenn Sie immer noch nicht von der absoluten Dominanz der Einmalanlage im Vergleich zum Cost-Average-Effekt überzeugt sind, dann habe ich vielleicht meine Lektion von Jeremy Siegel nicht gelernt:

„Die Angst hat größeren Einfluss auf das menschliche Handeln als das beeindruckende Gewicht der historischen Beweise.”

Trotz der mathematischen Stichhaltigkeit meiner Argumente sagen mir viele Leute privat, dass sie sich immer noch davor hüten, viel Geld auf einmal zu investieren, weil sie einen Börsencrash befürchten. Meine empfohlene Lösung, um dieser Angst zu begegnen, ist einfach: Gehen Sie All-in, aber machen Sie es in mit einem konservativeren Portfolio, dass weniger Aktien und mehr Staatsanleihen enthält.

Wenn Sie also beispielsweise zu 100 Prozent in Aktien investieren wollen, aber einen Kurssturz fürchten, dann wäre es besser, jetzt das gesamte Kapital in einem Portfolio aus 80 Prozent Aktien und 20 Prozent Staatsanleihen anzulegen, anstatt auf einen positiven Cost-Average-Effekt zu hoffen und über die Zeit in ein reines Aktien-Portfolio zu investieren.

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Jeden Sonntag. Kostenlos

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Cost-Average-Strategie mit 100 Prozent Aktien versus Einmalanlage in konservativere Portfolios

Doch diese Empfehlung hat mich nachdenklich gemacht und neue Fragen aufgeworfen. Wie konservativ kann man mit einer Einmalanlage investieren und trotzdem eine Cost-Average-Strategie übertreffen? Kann eine Sofortanlage in ein 60-40-Portfolio eine scheibchenweise Investition über 24 Monate in ein reines Aktien-Portfolio schlagen? Und wie sieht es aus, wenn man bei der Einmalanlage die Aktienquote im Portfolio immer weiter senkt bis zu einem Portfolio, das nur noch aus sicheren Bonds besteht? Wo ist das Limit?

Bisher habe ich die Portfolios konstant gehalten und nur den Kaufzeitraum variiert, um zu zeigen, dass je länger der Kaufzeitraum ist, desto weiter bleibt die Cost-Average-Strategie hinter der Rendite einer Einmalanlage zurück.

Jetzt werde ich die Kaufperiode bei 24 Monaten konstant halten, aber die Zusammensetzung der Einmalanlage variieren (von 100 Prozent Aktien bis 100 Prozent Staatsanleihen). Dies zeigt uns, wie eine Einmalanlage in einem konservativeren Portfolio im Vergleich zu einer Cost-Average-Strategie mit einem reinen Aktienportfolio abschneidet. Meine Ergebnisse sind eindeutig: Jede Kombination aus Aktien und Anleihen (selbst ein Portfolio aus 100 Prozent Staatsanleihen) lieferte im Durchschnitt eine bessere Performance als die Cost-Average-Strategie.

Alles, was Sie über die Konstruktion von exzellenten ETF-Portfolios wissen müssen: Wie Sie Anlageklassen klug mischen, wie Sie Ihre Rendite aufbessern, wie Sie erfolgreiches Risikomanagement betreiben, wie Sie gute ETF systematisch auswählen, was in den wichtigsten Indizes steckt u. v. m. Blick ins Buch

Falls Sie diese Resultate nicht schockieren, lassen Sie mich noch etwas konkreter werden: Nehmen wir an, Sie hätten 2,4 Millionen Euro gehabt, die Sie in den S&P 500 investieren wollten, aber Sie waren zu ängstlich, All-in zu gehen. Also beschlossen Sie, 100.000 Euro pro Monat für die nächsten 24 Monate zu investieren.

Meine Analyse zeigt, dass Sie besser dran gewesen wären, wenn Sie zu Beginn die ganzen 2,4 Millionen Euro in eine beliebige Kombination aus Aktien und Anleihen (beispielsweise 80/20 Aktien/Anleihen oder 20/80 Aktien/Anleihen) investiert hätten, anstatt nach und nach anzulegen und auf einen positiven Cost-Average-Effekt zu hoffen.

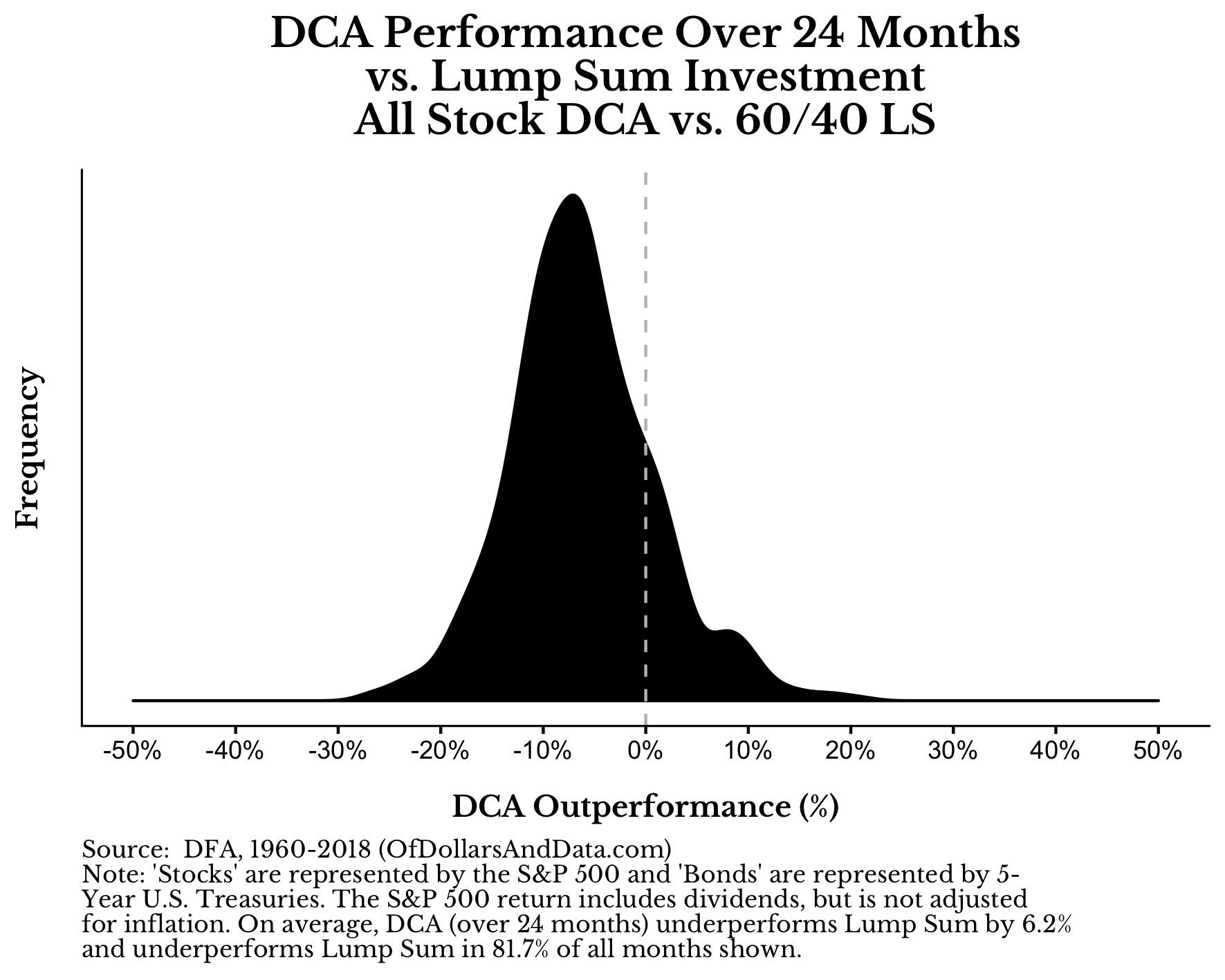

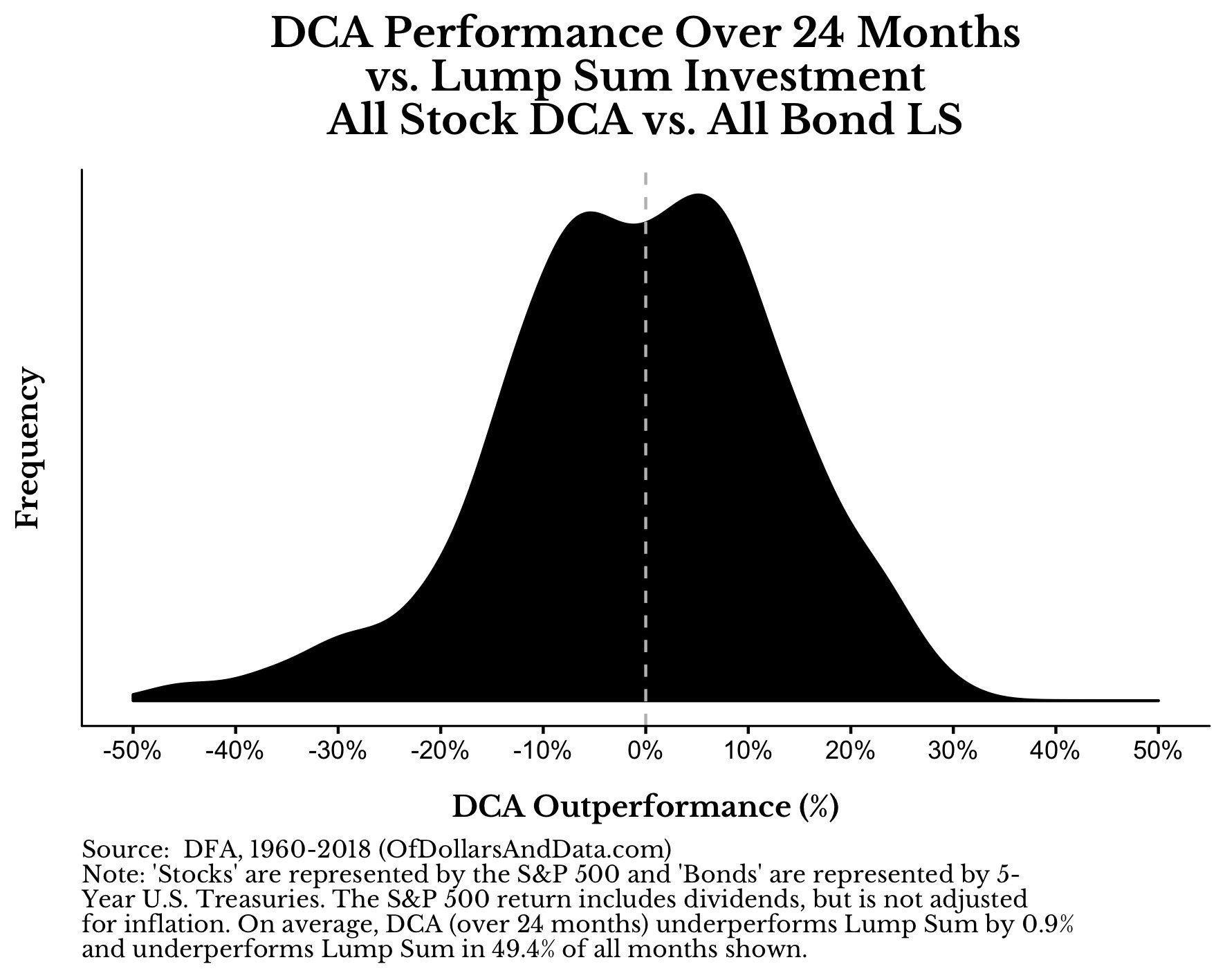

Die folgende Grafik zeigt beispielhaft die relative Performance von einer Cost-Average-Strategie (in 100% Aktien) im Vergleich zu einer Einmalanlage (Lump Sum = LS) in ein 60-40-Portfolio über 24 Monate:

Wie Sie sehen, liegt die Salamitaktik in den meisten Fällen hinter der konservativeren Einmalanlage. Betrachtet man die Verteilung der relativen Rendite über alle 24-Monats-Zeiträume von 1960 bis 2018, so wird dies noch deutlicher:

Die Einmalanlage schneidet unter anderem besser ab, weil der Cash-Anteil der Cost-Average-Strategie nichts einbringt.

Aber das ist nur die Spitze des Eisbergs. Auch wenn wir den Anteil sicherer Staatsanleihen im Portfolio erhöhen, übertrifft es im Durchschnitt immer noch ein reines Aktienportfolio, in das nach und nach investiert wird. Die folgende Animation zeigt die Verteilung der relativen Renditen für verschiedene Portfoliozusammensetzungen der Einmalanlage (von 0 bis 100 Prozent Aktien/Anleihen).

Mit zunehmendem Anleihenanteil im Portfolio schmilzt zwar der Vorsprung der Einmalanlage dahin. Doch selbst bei einem Portfolio mit 100 Prozent Staatsanleihen übertrifft die Einmalanlage die Cost-Average-Strategie im Durchschnitt um 0,9 Prozent und in fast der Hälfte aller 24-Monate-Kaufzeiträume.

Time in the market beats timing the market

Denken Sie darüber nach, wie wegweisend das ist. In den letzten 60 Jahren lag die Chance nur 50:50, dass Sie mit einer Cost-Average-Strategie über 24 Monate in ein Portfolio aus 100 Prozent Aktien besser abschneiden als mit einer sofortigen Einmalanlage in ein Portfolio, das nur aus sicheren Staatsanleihen besteht.

Natürlich ist das Beispiel ziemlich absurd. Kein Anleger, der letztlich ein pures Aktienportfolio will, würde mit einer Investition in 100 Prozent Staatsanleihen beginnen. Aber das Exempel zeigt, dass selbst wenn Sie so etwas Unlogisches getan hätten, Sie ähnlich dran gewesen wären wie mit einer reinen Aktienstrategie, die auf den Cost-Average-Effekt setzt.

Und diese Ergebnisse sind allgemeingültig. Wenn Sie also gerade einen großen Geldbetrag auf der hohen Kante haben und planen, scheibchenweise in ein Portfolio aus 60 Prozent Aktien und 40 Prozent Staatsanleihen zu investieren, lassen Sie es. Sie werden mit hoher Wahrscheinlichkeit eine höhere Rendite erzielen, wenn Sie das ganze Geld auf einmal in ein etwas konservativeres Portfolio mit einem höheren Anleihenanteil investieren.

Sie können ihr Portfolio so konservativ gestalten, wie sie wollen, Hauptsache Sie gehen All-in. Denn die Analyse beweist einmal mehr, die alte Börsenweisheit:

„Time in the market beats timing the market.”

Nick Maggiulli ist Analytics Manager bei dem unabhängigen amerikanischen Vermögensverwalter Ritholtz Wealth Management. Der Beitrag ist eine bearbeitete Zusammenfassung von zwei Artikeln, die zuerst in englischer Sprache in seinem lesenswerten Blog Of Dollars And Data erschienen sind. Folgen Sie Nick auf Twitter.

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.