Allzeithoch am Aktienmarkt – was Anleger jetzt tun und lassen sollten

Von Markus Neumann

Viele Aktienmärkte rund um den Globus notieren auf einem Allzeithoch. Manche Anleger überlegen, für Nachkäufe auf niedrigere Kurse zu warten oder gar auszusteigen. Fairvalue zeigt, wie Investoren mit dem Höhenflug vieler Aktienindizes umgehen sollten.

Wenn Aktienmärkte neue Allzeithochs erreichen wie derzeit in den USA machen sich unter Anlegern gemischte Gefühle breit: Diejenigen, die bereits in Aktien investiert haben, freuen sich zwar über die Gewinne. Doch gleichzeitig beschleicht sie die Angst, dass auf das Rekordhoch ein jäher Absturz folgen könnte. Wäre es da nicht klüger auszusteigen? fragen sich viele.

Wer gerade zu Geld gekommen ist und es in Aktien anlegen wollte, grübelt wegen der Allzeithochs darüber nach, ob der Markt nun nicht viel zu teuer ist und ob es nicht ratsam wäre zu warten, bis die Kurse wieder fallen.

Ein Allzeithoch sagt nichts über die Bewertung aus

Was Anleger bei solchen Überlegungen häufig übersehen: Ein All-Time-High sagt nichts darüber aus, ob eine Aktie oder ein Aktienmarkt hoch bewertet ist. Die Bewertung erschließt sich erst, wenn man Aktienkurse im Verhältnis zu anderen Faktoren betrachtet wie etwa der Gewinnentwicklung und dem Buchwert. Daraus errechnen sich das sogenannte Kurs-Gewinn-Verhältnis und das Kurs-Buchwert-Verhältnis.

Eine von professionellen Anlegern oft genutzte Bewertungskennzahl ist das sogenannte Shiller-KGV, auch Cyclically Adjusted Price-to-Earnings Ratio (CAPE) genannt. Es basiert auf dem Durchschnitt der inflationsbereinigten Unternehmensgewinne der zurückliegenden zehn Jahre. Dadurch werden zyklische Schwankungen der Profite geglättet. Alle Details zum Shiller-KGV lesen Sie hier.

Wie Sie ein fast unschlagbares ETF-Portfolio zusammenstellen und managen, zeigt Honorarberater Markus Neumann in seinem neuen Buch. Darin verdichtet er aktuelle Erkenntnisse der Finanzmarktforschung und eigene exklusive Datenanalysen zu einem konsistenten Ratgeber für Anleger, die ihren Erfolg nicht dem Zufall überlassen wollen. (Gebundenes Buch 215 x 140 x 25 mm, 256 Seiten, ISBN: 978-3-94689659-3). Blick ins Buch

Unterbewertung trotz All-Time-High

Trotz der auf vielen wichtigen Aktienmärkten erreichten Allzeithochs, ist die Bewertung im Februar 2024 zum Teil niedrig. Das Shiller-KGV für japanische Aktien liegt nach Berechnungen des amerikanischen Vermögensverwalters Research Affiliates beispielsweise deutlich unter dem langfristigen Durchschnitt (siehe Tabelle). Demnach ist dieser Markt tendenziell unterbewertet, obwohl die Börse von Tokio 2024 neue Rekordstände erreichte.

Ähnlich preiswert sind die im deutschen Dax notierten Blue-Chips, die im Februar 2024 ebenfalls ein neues Allzeithoch markierten. Nach den Daten von Research Affiliates sind derzeit nur amerikanische, holländische und indische Aktien sehr teuer. Sie sind nicht mehr allzu weit entfernt von ihren historischen Rekordbewertungen.

Shiller-KGV für verschiedene Aktienmärkte und Regionen

Doch selbst eine sehr hohe Bewertung bedeutet nicht zwangsläufig, dass eine heftige Marktkorrektur unmittelbar bevorsteht. Auch teure Aktien können noch viel teurer werden. Das Shiller-KGV kann keine Wendepunkte prognostizieren. Die Zukunft ist und bleibt unbekannt.

Bekannt ist aber wie sich Aktienmärkte in der Vergangenheit in den folgenden Monaten und Jahren nach einem Allzeithoch weiterentwickelten. Die Daten zeigen, dass die Ängste vieler Anleger übertrieben sind.

Kurzfristig mehr Chancen als Risiken nach einem Allzeithoch

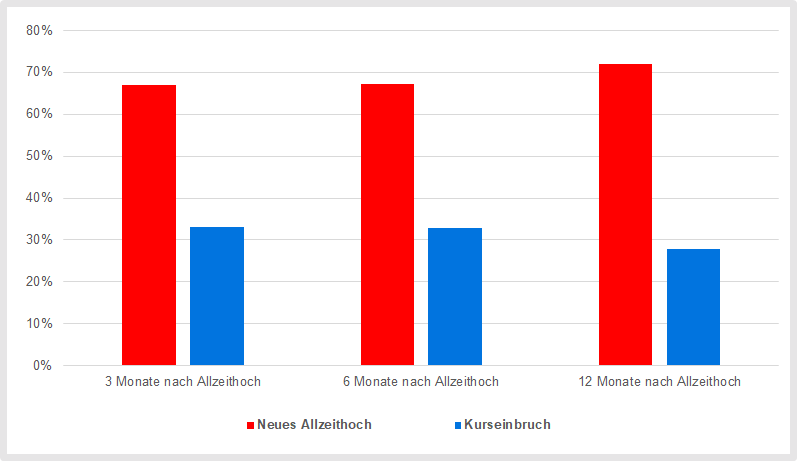

Der Berliner Vermögensverwalters Liqid hat für den Industrieländeraktienindex MSCI World berechnet, wie sich das Kursbarometer nach Erreichen von Allzeithochs im Durchschnitt verhielt. Ergebnis: In der Zeit zwischen Anfang 1975 und Ende Januar 2024 betrug die Wahrscheinlichkeit rund 70 Prozent, dass der MSCI World in den drei, sechs und zwölf Monaten nach einem Rekordstand ein neues Rekordhoch erreichte. In etwa 30 Prozent der Fälle kam es im Anschluss an ein All-Time-High zu Kurseinbrüchen. Demzufolge kommt ein Allzeithoch selten allein, wie die Vermögensverwalter feststellen.

Mit welcher Wahrscheinlichkeit der MSCI World kurz nach einem Allzeithoch neue Rekordhochs erreichte

Quelle: Liqid, Stand: Februar 2024

Ähnliche Berechnungen stellte die Stiftung Warentest an. Sie verglich, wie sich der Kurs entwickelte, nachdem Anleger auf oder unter einem Allzeithoch in den MSCI World eingestiegen waren. In beiden Fällen war die Wahrscheinlichkeit mit rund 80 Prozent ähnlich hoch, nach drei und fünf Jahren im Plus zu sein.

Lediglich über den Zeitraum von einem Jahr war das Risiko etwas höher, nach einem Investment auf einem Allzeithoch ins Minus zu rutschen im Vergleich zu allen anderen Einstiegspunkten. Mit anderen Worten: Auf mittlere Sicht erzielten Anleger in den meisten Fällen eine positive Rendite, egal bei welchem Indexstand sie eingestiegen waren.

Mehr Rendite. Mehr Sicherheit. Mit Hilfe von exklusivem Finanzwissen.

Nur im Fairvalue-Newsletter. Jeden Sonntag. Kostenlos.

Durchschnittliche Renditen nach Rekordhoch

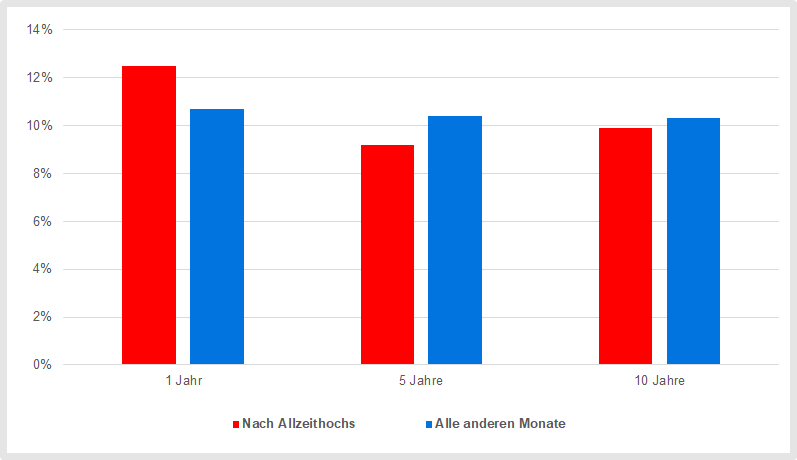

Wie hoch die Renditen waren, berechnete Nick Maggiulli, Autor des Blogs „Of Dollars And Data“ und Chief Operating Officer beim amerikanischen Vermögensverwalter Rithholtz Wealth Management. Magguilli vergleicht die Renditen, die im Durchschnitt auf Rekordhochs folgten, mit denen, die sich im Schnitt nach allen anderen Einstiegszeitpunkten erzielen ließen.

Ein Jahr nach einem All-Time-High des MSCI World waren die Gewinne im Schnitt höher als nach allen anderen Einstiegsmonaten. Über die folgenden fünf und zehn Jahre waren sie dagegen etwas niedriger.

Welche Renditen der MSCI World im Schnitt pro Jahr nach einem Allzeithoch erzielte

Quelle: Of Dollars And Data, Stand: Fabruar 2024

Dasselbe Muster zeigte sich bei der Analyse des Dow-Jones- und des S&P-500-Index. Demnach setzt sich die gute Stimmung an den Aktienbörsen nach einem Allzeithoch oft noch für einige Zeit fort. Dann aber kommt es zu Kurseinbrüchen, die den Renditedurchschnitt wieder nach unten ziehen.

Zeitweise fallende Kurse sind aber nichts Ungewöhnliches an den Aktienmärkten. Zwar ist der Weltaktienmarkt in der Vergangenheit langfristig angestiegen, aber eben zum Teil unter starken Schwankungen. Das illustriert noch eine andere Statistik: Seit 1970 notierte der MSCI World auf Basis von Monatsdaten berechnet nur knapp ein Drittel der Zeit auf Allzeithochs. In den restlichen mehr als zwei Dritteln der Monate lagen die Kurse unter einem zuvor erreichten Rekordhoch.

Lassen sich Allzeithochs als Handelssignal nutzen?

Manche Anleger werden sich nun fragen, ob sich aus dem Aufwärtstrend, der nach Allzeithochs meistens noch anhält, Kapital schlagen lässt. Das ist nicht der Fall, wie die Analyse von Nick Maggiulli nahelegt. Er und andere testeten eine Strategie, bei der Anleger in dem Monat nach Erreichen eines Rekordhochs in Aktien investieren und die übrige Zeit in sichere Staatsanleihen.

Bis 2021 schnitt eine solche Strategie mit dem MSCI World besser ab als ein Buy-and-Hold-Investment, bei dem Anleger dauerhaft in einem börsengehandelten Indexfonds (ETF) auf den Index investiert bleiben. Nach 2021 brach die Handelsstrategie aber ein. Auf dem amerikanischen Aktienmarkt war sie nur bis Mitte der 1990er-Jahre erfolgreicher als eine Buy-and-hold-Anlage.

Alles, was Sie über die Konstruktion von exzellenten ETF-Portfolios wissen müssen: Wie Sie Anlageklassen klug mischen, wie Sie Ihre Rendite aufbessern, wie Sie erfolgreiches Risikomanagement betreiben, wie Sie gute ETF systematisch auswählen, was in den wichtigsten Indizes steckt u. v. m. Blick ins Buch

Fairvalue-Empfehlungen

Insgesamt zeigen die Analysen: Allzeithochs an den Aktienmärkten sind weder ein Grund zur Sorge noch für Euphorie. Die im Durchschnitt etwas niedrigeren Renditen über fünf und zehn Jahre nach einem Rekordhoch, deuten darauf hin, dass Allzeithochs für langfristige Anleger nicht der allerbeste Einstiegszeitpunkt sind. Anderseits waren die Renditeunterschiede in der Vergangenheit nicht sehr groß und es stellt sich die Frage nach den Alternativen. Vergleichsweise sichere Anlagen wie etwa Staatsanleihen werden wahrscheinlich nicht an die Renditen heranreichen, die sich mit Aktien nach einem Allzeithoch erzielen lassen.

Auf niedrigere Kurse zu warten ist auch deswegen keine Option, weil die Preise möglicherweise nicht mehr unter das aktuelle Allzeithoch fallen. Market Timing ist ein ziemlich aussichtsloses Unterfangen, wie zahlreiche Studien belegen.

Market Timing führt meist zu schlechten Ergebnissen

Der Vermögensverwalter Schroders hat beispielsweise für den amerikanischen Aktienmarkt von 1926 bis Dezember 2023 berechnet, wie Anleger abgeschnitten hätten, die nach jedem Allzeithoch an einem Monatsende von Aktien in Bargeld umschichteten und erst wieder einstiegen, wenn der Markt nicht mehr auf einem Rekordstand notierte. Langfristig führte diese Strategie zu erheblich niedrigeren Renditen im Vergleich zu einer Buy-and-hold-Strategie. Über 10 Jahre betrug die Renditedifferenz 23 Prozentpunkte, über 20 Jahre 33 Prozentpunkte und über 30 Jahre 53 Prozentpunkte.

Lassen Sie sich nicht von einem All-Time-High beeinflussen

Unter dem Strich lassen die Daten nur eine Schlussfolgerung zu: Anleger sollten sich bei ihren Entscheidungen nicht von einem Allzeithoch beeinflussen lassen. Wer jetzt in den Aktienmarkt einsteigen wollte, sollte das auch tun. Diejenigen, die bereits investiert haben, sollten ihre Aktienanlagen weiterhin halten und die Zusammensetzung des Portfolios einmal jährlich auf die Startgewichtung zurücksetzen. Rebelancing nennt sich das im Fachjargon.

Wem dieser Rat Unwohlsein bereitet, kann das Risiko im (geplanten) Portfolio reduzieren, indem der Aktienanteil gesenkt wird. Zusätzlich besteht die Möglichkeit, die Gewichtung von sehr hoch bewerteten und billigeren Märkten neu auszubalancieren. Beispielsweise könnten Anleger einen Teil ihrer US-Aktien verkaufen und dafür den Portfolioanteil von europäischen Werten erhöhen.

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.