ETF-Sparplan – fünf Fakten, die Aktienfondssparer noch nicht kennen

Von Markus Neumann

Der ETF-Sparplan ist in den vergangenen Jahren zu einem Massenprodukt geworden. Doch vielen Anlegern ist nicht klar, worauf es beim Aktienfondssparen ankommt. Fairvalue beleuchtet Fakten, die Sparer noch nicht kennen – und zeigt, wie sie mehr aus einem ETF-Sparplan herausholen.

Fairvalue analysiert

ob sich eine Erhöhung der Sparraten während eines Börsencrashs lohnt.

welchen Einfluss die Ausführungskosten eines ETF-Sparplans auf den Endwert haben.

weswegen ein günstiger ETF wichtiger ist als ein billiger Broker.

warum ETF-Sparplan-Rechner falsch rechnen.

welche Folgen die Inflation für einen ETF-Sparplan hat.

Ein ETF-Sparplan auf einen internationalen Aktienindex ist das wahrscheinlich beste Finanzprodukt, um langfristig mit kleinen Sparbeträgen ein Vermögen aufzubauen. Das Konzept: Anleger kaufen über ihre Depotbank regelmäßig für einen bestimmten Betrag, beispielsweise 100 Euro monatlich, Anteile an einem börsengehandelten Indexfonds (ETF). Auf diese Weise können sie sich an hunderten von internationalen Konzernen beteiligen, ohne über Barvermögen verfügen zu müssen. Die Sparplanraten werden aus dem laufenden Einkommen bestritten.

Für wen ein ETF-Sparplan ungeeignet ist

Für Anleger, die bereits über Kapital verfügen, das sie anlegen möchten, sind Sparpläne dagegen ungeeignet. Ein ETF-Sparplan ist keine Anlagestrategie. Wer Geld hat, sollte es sofort in ein diversifiziertes ETF-Portfolio investieren, das der persönlichen Risikoneigung entspricht. Das ist in aller Regel deutlich lukrativer als ein Sparplan.

Nachteilig ist meistens auch ein Einstieg auf Raten über 12 oder 24 Monate, wie verschiedene Untersuchungen zeigen. Dennoch wird von vermeintlichen Finanzexperten immer wieder zu einer solchen Strategie geraten. Viele Anleger folgen diesem fragwürdigen Ratschlag und verbreiten ihn in Aktienforen im Internet auch noch voller Überzeugung weiter. Was alles gegen eine Salami-Taktik spricht, lesen Sie in unserem Beitrag Cost-Average-Effekt.

Warum ETF und nicht aktiv gemanagte Fonds?

Aktien-ETF sind sehr günstige Fonds, deren Anteile fortlaufend wie Aktien an der Börse gehandelt werden. Die fürs Fondssparen geeigneten ETF kopieren die Wertentwicklung von internationalen Aktienindizes wie dem MSCI World. Internationale Aktien-ETF schneiden meist besser ab als aktiv gemanagte Fonds. Letztere versuchen, mit einer gezielten Aktienauswahl und dem Kauf und Verkauf von Aktien zu vermeintlich günstigen Zeitpunkten die durchschnittliche Wertentwicklung am Aktienmarkt zu übertreffen. Doch das gelingt nur sehr wenigen Fondsmanagern, belegen zahlreiche Studien.

Vorteile von ETF-Sparplänen

ETF-Sparpläne sind weitgehend transparent, sehr flexibel und kosten wenig. Anleger können ihre Sparraten erhöhen oder senken, größere Einmalbeträge einzahlen und jederzeit alle Anteile zum Marktpreis verkaufen, ohne dass dadurch Nachteile entstehen wie etwa bei geförderten Riester-Sparverträgen.

Allerdings sind Sparpläne auf Aktien-ETF dafür auch riskanter. Garantien gibt es nicht. Die Kurse von Aktien schwanken. Auch kommt es immer wieder zu Börsencrashs. Dennoch hat der Weltaktienmarkt gemessen am MSCI World in den vergangenen 50 Jahren im Schnitt rund 7 Prozent Rendite abgeworfen.

Wie Sie ein fast unschlagbares ETF-Portfolio zusammenstellen und managen, zeigt Honorarberater Markus Neumann in seinem neuen Buch. Darin verdichtet er aktuelle Erkenntnisse der Finanzmarktforschung und eigene exklusive Datenanalysen zu einem konsistenten Ratgeber für Anleger, die ihren Erfolg nicht dem Zufall überlassen wollen. (Gebundenes Buch 215 x 140 x 25 mm, 256 Seiten, ISBN: 978-3-94689659-3). Blick ins Buch

ETF-Sparplan auf den MSCI World: Historische Renditen über verschiedene Anlagezeiträume

Wie ein Anleger mit einem ETF-Sparplan in der Vergangenheit abschnitt, hing vom Anlagezeitraum ab. Die folgende Tabelle zeigt das jeweilige Endvermögen von einem ETF-Sparplan auf den MSCI World nach acht verschiedenen Perioden. Über jeweils 15 Jahre wurden monatlich 100 Euro, also insgesamt 18.000 Euro investiert.

Dabei haben wir angenommen, dass die Depotbank den Sparplan kostenlos ausführt und dass die jährlichen Kosten des ETF 0,12 Prozent betragen. Zum Vergleich haben wir auch die Endwerte für einen aktiv gemanagten Aktienfonds berechnet. Diese Produkte kosten im Schnitt 1,9 Prozent des angelegten Kapitals pro Jahr. Wir haben eine durchschnittliche Wertentwicklung vor Kosten unterstellt, die der Rendite des MSCI World entspricht.

Endwerte von ETF- und Aktienfonds-Sparplänen im Vergleich

wdt_ID

Beginn Jan.

Ende Dez.

Endbetrag ETF

Endbetrag aktiver Aktienfonds

Differenz

1

1970

1984

45,194 €

39,225 €

5,968 €

2

1975

1989

60,177 €

50,765 €

9,412 €

3

1980

1994

36,937 €

31,158 €

5,779 €

4

1985

1999

60,922 €

52,127 €

8,795 €

5

1990

2004

27,395 €

23,310 €

4,085 €

6

1995

2009

19,528 €

16,895 €

2,633 €

7

2000

2014

28,105 €

24,656 €

3,449 €

8

2005

2019

39,800 €

34,153 €

5,647 €

Quellen: MSCI, Fairvalue-Berechnungen, Stand: April 2020.

Die Unterschiede zwischen den einzelnen Endwerten für den ETF-Sparplan sind gewaltig (ebenso die Differenzen im Vergleich zu dem aktiven Fonds). Ursache dafür sind vor allem die unterschiedlichen Renditen in der letzten Phase der Sparpläne. Wie die Börsen in den ersten Jahren laufen, ist nicht entscheidend, weil nur wenig Kapital investiert ist. Kommt es in dieser Phase zu einem Crash, sind die absoluten Verluste gering und fallen nicht sonderlich ins Gewicht.

Mehr Rendite. Mehr Sicherheit. Mit Hilfe von exklusivem Finanzwissen.

Nur im Fairvalue-Newsletter. Jeden Sonntag. Kostenlos.

Börsencrashs zum Ende der Sparphase hinterlassen die tiefsten Spuren

Ein Kurssturz zum Ende des ETF-Sparplans schlägt dagegen voll ins Kontor. Beispiel: Der Sparplan von Anfang 1995 bis Ende 2009, der das mit Abstand niedrigste Endvermögen lieferte. Die ersten fünf Jahre lief der Weltaktienmarkt geradezu heiß. Die Gewinne waren exorbitant. Dennoch sprang am Ende kaum mehr raus als das eingesetzte Kapital. Warum? Weil in den folgenden Jahren zwei Börsencrashs mit einem Verlust von mehr als 50 Prozent liegen.

Wertentwicklung eines ETF-Sparplans auf den MSCI-World von Anfang 1995 bis Ende 2009 im Vergleich zu den Einzahlungen

Quellen: MSCI, Fairvalue-Berechnungen, Stand: April 2020.

Der erste Kurssturz war noch ganz gut zu verkraften. Doch der zweite Crash zum Ende des Sparplans zog das inzwischen hohe angesparte Vermögen weit in die Tiefe.

Erheblich besser lief es von Anfang 2000 bis Ende 2014. In diesen Zeitraum fallen dieselben zwei großen Crashs. Doch der Endwert des Vermögens ist um rund 8500 Euro höher. Den Unterschied machen die Zeitpunkte der Kursstürze innerhalb der Anlageperiode. Der erste Crash ereignete sich gleich zu Beginn des ETF-Sparplans, der zweite lag in der Mitte. So blieben noch sechs Jahre für die Erholung.

Flexibilität zum Ende der Spardauer ist wichtig

Was folgt daraus für Fondssparer? Starten Sie Ihren ETF-Sparplan, sobald Sie Geld dafür übrighaben. Je früher Sie beginnen und je länger Sie sparen, desto höher ist der Ertrag, der Ihnen winkt. Bringen Sie genug Flexibilität mit, um die Spardauer zu verlängern, sollte es in den letzten Jahren, bevor Sie aussteigen wollten, zu einem Crash kommen.

Ist es vorteilhaft, die Sparrate während eines Börsencrashs zu erhöhen?

Viele Anleger fragen sich, ob es lukrativ ist, die Sparrate während eines Börsencrashs zu erhöhen. Die Antwort lautet ja, wenn der Crash nicht genau am Ende des Anlagezeitraumes liegt. Grundsätzlich ist es aber fast immer vorteilhaft, mehr Geld zu sparen – also auch dann, wenn die Börsen gut laufen und die Preise für ETF-Anteile höher sind als während eines Kurssturzes.

Das haben wir am Beispiel eines ETF-Sparplans von Anfang 2005 bis Ende 2019 untersucht. Die monatliche Sparrate beträgt wieder 100 Euro. Den Betrag haben wir für jeweils 12 Monate zu verschiedenen Zeitpunkten auf 200 Euro erhöht. Die zusätzlich investieren 1200 Euro wurden am Ende der Sparphase wieder vom Endwert abgezogen. Auf diese Weise wird sichtbar, welchen Ertrag die Erhöhung der Sparrate brachte. Die Ergebnisse fasst die nächste Tabelle zusammen.

Was eine Erhöhung der Sparplanraten brachte

wdt_ID

Sparplaneröhung

Niedrigster Kurs

Höchster Kurs

Endwert

Abzüglich zusätzlicher Einzahlungen

Zusätzlicher Ertrag

1

12 Mo. vor der Finanzkrise

1314

1415

42,264 €

41,064 €

1,582 €

2

Nach dem Tiefpunkt 2009

741

1064

43,625 €

42,425 €

2,943 €

3

Während der Krise ab Juni 2008

867

1100

43,763 €

42,563 €

3,082 €

4

Zu Beginn der Krise Okt. 07

1046

1415

42,738 €

41,538 €

2,057 €

5

2005 zu Beginn des Sparplanes

1014

1225

43,012 €

41,812 €

2,331 €

6

Ohne Erhöhung

39,481 €

Quellen: MSCI, Fairvalue-Berechnungen, Stand: April 2020.

Die Erhöhung brachte in allen Fällen einen zusätzlichen Ertrag. Er war am höchsten, wenn während der Finanzkrise von 2008 oder direkt danach zusätzlich in den Sparplan eingezahlt und zu niedrigen Kursen gekauft wurde.

Allerdings kommt es nicht nur auf die Preise, sondern auch auf die sogenannte Kapitalbindungsdauer an. So waren die Kurse zwar während der Krise höher als direkt nach dem Tiefpunkt. Der frühere Einzahlungszeitpunkt sorgte aber unter dem Strich für einen etwas höheren zusätzlichen Gewinn.

Die Beispielrechnungen implizieren auch: Wer umgekehrt seinen Sparplan während einer Krise aussetzt oder die Einzahlungen kürzt, reduziert bei gleicher Spardauer seinen Gewinn.

Alles, was Sie über die Konstruktion von exzellenten ETF-Portfolios wissen müssen: Wie Sie Anlageklassen klug mischen, wie Sie Ihre Rendite aufbessern, wie Sie erfolgreiches Risikomanagement betreiben, wie Sie gute ETF systematisch auswählen, was in den wichtigsten Indizes steckt u. v. m. Blick ins Buch

ETF-Sparplan: Ausführungskosten fallen nicht sonderlich ins Gewicht

ETF-Sparpläne werden von Banken und Online-Brokern angeboten. Die Kunden zahlen regelmäßig ihren Sparbetrag ein. Die Bank kauft für dieses Geld zu einem festgelegten Tag im Monat Anteile an dem gewählten ETF und bucht sie ins Wertpapierdepot des Kunden.

Diese Dienstleistung lassen sich die Anbieter natürlich bezahlen. Viele ETF-Sparpläne sind dennoch kostenlos. In der Regel übernehmen dann die ETF-Anbieter die Ausführungskosten. Das Gratis-Angebot soll für einen höheren Kapitalfluss in ihre Fonds sorgen.

Doch lohnt es sich tatsächlich, einer Bank den Vorzug zu geben, nur weil sie gerade den gewünschten ETF-Sparplan kostenlos anbietet? Um diese Frage zu beantworten haben wir den Einfluss der Transaktionskosten auf den Endwert von Sparplänen untersucht.

Wir vergleichen Gratis-Sparpläne auf den MSCI World mit den Ausführungskosten bei den von uns empfohlenen Wertpapierdepot-Anbietern. Bei einer Sparrate von 100 Euro ist Smartbroker* der günstigste Anbieter. Am teuersten ist ING* mit 1,75 Prozent pro Sparplan-Ausführung.

Der geringere Ertrag, den die folgende Tabelle für Transaktionskosten in unterschiedlicher Höhe zeigt, setzt sich zusammen aus dem für die Ausführung abgezogenen Betrag und dem geringeren Gewinn, der aus der Senkung der Sparrate resultiert.

Transaktinskosten schmälern den Endwert eines ETF-Sparplans nur vergleichsweise wenig

wdt_ID

Beginn Jan.

Ende Dez.

0.00%

0.80 €

1.50%

1.75%

1

1970

1984

45,194 €

-362 €

-678 €

-791 €

2

1975

1989

60,177 €

-481 €

-903 €

-1,053 €

3

1980

1994

36,937 €

-295 €

-554 €

-646 €

4

1985

1999

60,922 €

-487 €

-914 €

-1,066 €

5

1990

2004

27,395 €

-219 €

-411 €

-479 €

6

1995

2009

19,528 €

-156 €

-293 €

-342 €

7

2000

2014

28,105 €

-225 €

-422 €

-492 €

8

2005

2019

39,800 €

-318 €

-597 €

-696 €

Quellen: MSCI, Fairvalue-Berechnungen, Stand: April 2020.

Der Unterschied zwischen Fonds- und Transaktionskosten beim ETF-Sparplan

Wer jetzt noch die Tabelle in Erinnerung hat, in der wir die Verwaltungskosten von einem MSCI-World-ETF und einem aktiv gemanagten Aktienfonds miteinander vergleichen haben, wird jetzt möglichweise stutzig. Ein Preisunterschied von knapp 1,8 Prozentpunkten führte je nach Anlagezeitraum zu Differenzen beim Endbetrag von rund 2.600 bis 9.400 Euro. Knapp 1,8 Prozentpunkte Preisunterschied bei den Transaktionskosten hatten dagegen lediglich eine Differenz von maximal 1066 Euro zur Folge.

Doch warum senken höhere Fondskosten den Endbetrag um ein Vielfaches? Die Ausführungskosten für den Sparplan fallen immer nur einmal für jede investierten 100 Euro an. Die Fondskosten werden dagegen jedes Jahr auf das vorhandene Kapital erhoben, also auch auf die Gewinne. Deswegen sind die Endwerte deutlich niedriger (siehe oben).

ETF-Vergleich ist wichtiger als Broker-Vergleich

Aus dieser Erkenntnis folgt, dass es für Fondssparer wichtiger ist, einen guten ETF auszuwählen. Ob der Broker besonders billig ist oder nicht, fällt wahrscheinlich weniger ins Gewicht. Denn die Kosten von ETF auf denselben Index können jährlich um einige Zehntelprozentpunkte voneinander abweichen, wie ein ETF-Vergleich von Fairvalue zeigt.

Der tatsächliche Verwaltungsaufwand, den Anleger für einen ETF bezahlen, lässt sich nicht an den ausgewiesenen Kosten, der sogenannten Total Expense Ratio (TER), ablesen, sondern nur an der sogenannten Tracking-Difference. Sie misst den Renditeunterschied zwischen dem ETF und dem von ihm kopierten Index. Die Kennzahl erfasst somit alle fixen und variablen Kosten eines börsengehandelten Indexfonds.

Welche Wirkung eine unterschiedlich hohe Tracking-Difference auf den Endwert eines Sparplans hat, verdeutlich die nächste Tabelle.

Selbst geringe Kostenunterschiede von ETF auf denselben Index senken den Endbetrag spürbar

wdt_ID

Beginn Jan.

Ende Dez.

0.10%

0.20%

0.30%

0.40%

0.50%

1

1970

1984

44,905 €

-361 €

-719 €

-1,074 €

-1,425 €

2

1975

1989

59,811 €

-575 €

-1,145 €

-1,708 €

-2,264 €

3

1980

1994

36,713 €

-355 €

-705 €

-1,052 €

-1,395 €

4

1985

1999

60,543 €

-536 €

-1,066 €

-1,591 €

-2,110 €

5

1990

2004

27,227 €

-250 €

-497 €

-742 €

-983 €

6

1995

2009

19,404 €

-161 €

-320 €

-477 €

-633 €

7

2000

2014

27,922 €

-208 €

-415 €

-619 €

-822 €

8

2005

2019

39,550 €

-344 €

-684 €

-1,020 €

-1,353 €

Quellen: MSCI, Fairvalue-Berechnungen, Stand: April 2020.

Eine Tracking-Difference von nur 0,2 Prozentpunkten zwischen ETF auf denselben Index führt bereits zu einem doppelt so hohen Rückgang des Sparplan-Endwerts im Vergleich zu einer Erhöhung der Ausführungskosten von 0 auf 0,8 Prozent. Insofern sollten Anleger im Zweifel einen guten ETF der kostenlosen Ausführung vorziehen.

Hinzu kommt: Der Wegfall der Transaktionskosten wird nicht von Dauer sein. Über kurz oder lang werden Anleger für heute kostenlose Sparpläne die Ausführungskosten bezahlen müssen. Beispielsweise stellte die ING* ihre ETF-Sparplan-Aktion mit dem Anbieter iShares zum 1. Mai 2020 ein. Jetzt werden 1,75 Prozent pro Ausführung fällig.

Welche Konditionen die anderen von uns empfohlenen Depotbanken bieten, steht in unserem Depot-Vergleich.

Warum Sie ETF-Sparplan-Rechner vergessen können

Im Internet bieten Banken, Fondsgesellschaften und Vergleichswebsites ETF-Sparplan-Rechner an. Diese simplen Programme sollen vorhersagen, zu welchem Endwert eine vorgegebene Sparrate nach Ablauf des gewählten Anlagezeitraumes führt. Oder wie viel ein Sparer monatlich anlegen muss, um einen vorgegebenen Endbetrag zu erreichen.

Die Ergebnisse solcher Sparplan-Rechner führen aus mehreren Gründen in die Irre. Zum einen müssen die Nutzer die künftige jährliche Marktrendite angeben, mit der das Kapital verzinst wird. Diese Kennzahl ist bei Aktienanlagen aber unbekannt und schwankt von Anlagezeitraum zu Anlagezeitraum zum Teil erheblich.

Dieses Problem lässt sich nicht mildern, indem Sparer mehrere Szenarien mit unterschiedlich hohen Renditen testen. Auch diese Vorgehensweise liefert kein einigermaßen realistisches Bild davon, welchen Ertrag ein ETF-Sparplan künftig abwerfen wird.

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Jeden Sonntag. Kostenlos

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Durchschnittliche Marktrendite berücksichtigt nicht die Abfolge der Renditen

Der Grund: Zwischen der durchschnittlichen jährlichen Marktrendite und dem Endwert eines Sparplans gibt es keinen stabilen positiven Zusammenhang. Niedrige Endwerte sind bei hohen durchschnittlichen Marktrenditen möglich – und hohe Endwerte bei niedrigen Renditen (siehe Tabelle unten).

Das liegt daran, dass die Renditen in der Realität Monat für Monat zum Teil kräftig um ihren Mittelwert schwanken und es bei einem Sparplan auf die Reihenfolge der Renditen ankommt, wie wir bereits oben festgestellt haben. Die Renditen zu Beginn eines Sparplans fallen deutlich weniger ins Gewicht als am Ende. Deshalb produzieren die ETF-Sparplan-Rechner, die alle mit einer gleichbleibenden Jahresrendite kalkulieren, selbst dann meist falsche Ergebnisse, wenn die Durchschnittsrendite bekannt ist, wie in unseren historischen Beispielen.

ETF-Sparplan-Rechner vermitteln Sparern einen falschen Eindruck vom künftigen Anlageergebniss

wdt_ID

Beginn Jan.

Ende Dez.

Endbetrag

Marktrendite

Endbetrag Sparplanrechner

1

1970

1984

45,104 €

6.32%

29,288 €

2

1975

1989

60,057 €

14.56%

58,634 €

3

1980

1994

36,863 €

12.71%

49,999 €

4

1985

1999

60,801 €

12.80%

50,366 €

5

1990

2004

27,341 €

5.45%

27,294 €

6

1995

2009

19,489 €

5.12%

26,578 €

7

2000

2014

28,049 €

1.84%

20,523 €

8

2005

2019

39,720 €

8.30%

34,463 €

Quellen: MSCI, Fairvalue-Berechnungen, Stand: April 2020.

Um den Endwert eines ETF-Sparplans korrekt vorherzusagen, müsste man die Abfolge der Monatsrenditen über beispielsweise 20 Jahre fehlerfrei prognostizieren – ein Ding der Unmöglichkeit.

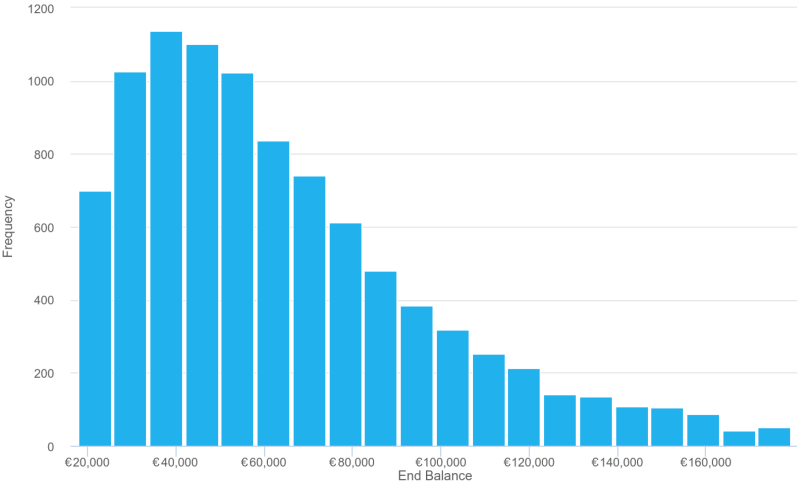

Ein Prognoseverfahren, das Schwankungen der Renditen berücksichtigt, ist die sogenannte Monte-Carlo-Simulation. Zwar lassen sich mit diesem Verfahren auch keine zuverlässigen Prognosen erstellen. Aber es kann die Wahrscheinlichkeiten darstellen, mit der beim Fondssparen bestimmte Endwerte erreicht werden. Wie diese Simulationen funktionieren, lesen Sie in dem Beitrag Monte-Carlo-Simulation.

Endwert-Wahrscheinlichkeiten für einen ETF-Sparplan

Wir haben eine Monte-Carlo-Simulation für einen Sparplan mit einem MSCI-World-ETF durchgeführt. Dabei wurden auf Basis von historischen Daten 10.000 Kursverläufe nach dem Zufallsprinzip ermittelt. Die Laufzeit beträgt 20 Jahre, die Monatsrate 100 Euro, der Startbetrag 1000 Euro. Einzahlungen insgesamt: 25.000 Euro. Mit welcher Wahrscheinlichkeit welche Endwerte erreicht werden, fasst die folgende Tabelle zusammen:

Mit welcher Wahrscheinlichkeit ein ETF-Sparplan auf den MSCI World nach 20 Jahren bestimmte Endwerte erreicht

wdt_ID

Endwert in €

Wahrscheinlichkeit

1

≥25,635

90%

2

≥37,353

75%

3

≥55,774

50%

4

≥83,615

25%

5

≥120,351

10%

Quellen: MSCI, Fairvalue-Berechnungen, Stand: April 2020.

Demnach bleibt ein Restrisiko von weniger als 10 Prozent, dass der Sparplan nach 20 Jahren keinen positiven Ertrag abwerfen wird. Hohe Verluste sind aber ausgeschlossen, wie die Verteilung der Endwerte in der folgenden Grafik zeigt. Ein Endbetrag um die 40.000 Euro ist am wahrscheinlichsten. Hohe Gewinne sind möglich, kommen aber eher selten vor.

Verteilung der Endwerte bei 10.000 in Zufallsexperimenten simulierten Kursverläufen

Quellen: MSCI, Portfolio Visualizer, Fairvalue, Stand: April 2020.

Fondssparer haben Inflation nicht auf dem Zettel

Es gibt noch einen wichtigen Faktor, den Anleger, die mit einem ETF-Sparplan Vermögen aufbauen wollen, nicht ins Kalkül ziehen: die Inflation. Wer mit dem Fondsparen beginnt, macht sich berechtigte Hoffnung auf ein ansehnliches Endvermögen. Doch 50.000 Euro heute, haben nicht dieselbe Kaufkraft wie 50.000 Euro in 20 Jahren.

Bei einer unterstellten Inflation von 2 Prozent pro Jahr, sinkt die Kaufkraft des nominalen Endvermögens in 20 Jahren auf nur noch 67 Prozent. In realen Werten gemessen sinkt auch der Sparbetrag, den Sie einzahlen, von Monat zu Monat. Wer real gleichbleibende Einzahlungen in einen Sparplan machen will, muss die nominelle Rate von Jahr zu Jahr erhöhen.

Als Richtschnur können Sie ihr Gehalt nehmen. Steigt es um 3 Prozent, erhöhen Sie auch ihre Sparrate um 3 Prozent. Werden Sie befördert und machen einen Gehaltssprung, wird es sich mit hoher Wahrscheinlichkeit lohnen, entsprechend mehr in Ihren ETF-Sparplan einzuzahlen.

In welchem Intervall sollten Sparer einzahlen?

Unter Anlegern wird immer wieder die Frage diskutiert, in welchem Intervall sie in ihren ETF-Sparplan einzahlen sollten. Nach unseren Berechnungen macht es kaum einen Unterschied, ob Sie monatlich 100 Euro oder vierteljährlich 300 Euro einzahlen. Selbst jährliche Zahlungen von dann 1200 Euro führten über 50 Jahre nur zu einem geringfügig niedrigeren Endwert.

Gerade bei fixen Ausführungskosten, zum Beispiel in Höhe von einem Euro pro Einzahlung, und niedrigen Sparraten ist es deswegen ratsam, vierteljährlich einzuzahlen. Das senkt die relativen Kosten.

Fairvalue-Empfehlungen

Für ETF-Sparpläne eignen sich in erster Linie internationale Aktien-ETF mit einer guten Risikostreuung, die Dividenden automatisch wieder anlegen (thesaurierende ETF). Dazu zählen ETF auf den MSCI World, den MSCI All Country World Index und FTSE All-World Index. Die beiden letztgenannten enthalten 10 Prozent Aktien aus dem sogenannten Emerging Markets. Der MSCI World ist ausschließlich auf entwickelte Industrieländer fokussiert.

Empfehlenswerte ETF für Sparpläne. Die Dividenden werden automatisch wieder angelegt

wdt_ID

Index

ETF

ISIN

Replikationsmethode

1

MSCI World

iShares Core MSCI World UCITS ETF

IE00B4L5Y983

Physisch

2

MSCI World

Xtrackers MSCI World Index UCITS ETF

IE00BJ0KDQ92

Physisch

3

MSCI All Country Index

SPDR MSCI ACWI UCITS ETF

IE00B44Z5B48

Physisch

4

FTSE All-World

Vanguard FTSE All-World UCITS ETF

IE00BK5BQT80

Physisch

Quelle: JustETF, Fairvalue, Stand: April 2020.

Haben Sie sich für einen ETF entschieden, wählen Sie die Depotbank. Eine Übersicht über die Vor- und Nachteile der günstigsten Anbieter liefert unser Depot-Vergleich. Achten Sie auf die Ausführungskosten, aber behalten Sie im Hinterkopf, dass dieser Faktor keine tragende Rolle spielt und dass Gratis-Angebote zeitlich begrenzt sein werden. Andere Faktoren wie die Zuverlässigkeit der IT und der Kundenservice werden für manche Anleger wichtiger sein als geringe Kostenunterschiede.

*Bei den mit einem Stern gekennzeichneten Links handelt es sich um Partner-Links, sogenannte Affiliate Links. Wenn Sie einen solchen Link anklicken und bei dem Partnerunternehmen einen Vertrag abschließen oder ein Produkt erwerben, erhält Fairvalue unter Umständen eine Provision. Ihnen entstehen daraus keine Nachteile, da das Budget für die Kundenwerbung bereits in den Preisen der Anbieter enthalten ist. Mit der Nutzung unserer Affiliate Links tragen Sie dazu bei, dass unser Informationsangebot kostenlos und damit für jedermann zugänglich bleiben kann. Mehr zu unserem Umgang mit Affiliate Links lesen Sie in dem Beitrag Über Fairvalue.

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.