Der ultimative Crashtest: Sichere Aktien für unsichere Zeiten

Von Markus Neumann

Gibt es vergleichsweise sichere Aktien? Fairvalue hat den Crashtest gemacht und die Kursentwicklung von elf Aktiensektoren während vier Börsenabstürzen untersucht. Die Ergebnisse widerlegen manche Empfehlung von Banken – und bestätigen eine alte Börsianer-Weisheit: „Gegessen wird immer“.

Wenn an den Börsen die Kurse absacken, steigt bei vielen Anlegern die Angst vor einem Crash. Vermögensverwalter und Banken propagieren in solchen Marktphasen gerne sogenannte „defensive Aktien“. Sie sollen sich während Kursabschwüngen besser halten als zyklische Industrien wie etwa der Automobil- und der Chemiesektor. Als defensive Werte stehen meist Pharma-, Technologie-, Nahrungsmittel- und Telekomwerte auf den Empfehlungslisten der Geldinstitute. Auch Energie- und Wasserversorger werden als vergleichsweise sichere Aktien angepriesen. Doch ist es wirklich so einfach? Sind manche Sektoren tatsächlich deutlich widerstandsfähiger als andere, wenn an den Börsen die Kurse abstürzen?

Fairvalue hat den Härtetest gemacht. Wir haben die Preisentwicklung von elf Aktiensektoren in drei verschiedenen Währungsräumen (USA, Eurozone, Großbritannien) und auf dem Weltaktienmarkt (ohne Schwellenländer) zwischen 1999 und 2018 untersucht. In diesen 20 Jahren gab es zwei große und zwei kleinere Börsencrashs auf dem globalen Aktienmarkt gemessen am MSCI-World-Index. Wie sich einzelne Sektoren in den ausgewählten Ländern während dieser Kursabstürze entwickelten, zeigt unsere Analyse, für die wir Indizes von MSCI, FTSE und S&P auf Eurobasis verwendet haben.

Wie Sie ein fast unschlagbares ETF-Portfolio zusammenstellen und managen, zeigt Honorarberater Markus Neumann in seinem neuen Buch. Darin verdichtet er aktuelle Erkenntnisse der Finanzmarktforschung und eigene exklusive Datenanalysen zu einem konsistenten Ratgeber für Anleger, die ihren Erfolg nicht dem Zufall überlassen wollen. (Gebundenes Buch 215 x 140 x 25 mm, 256 Seiten, ISBN: 978-3-94689659-3). Blick ins Buch

Die wichtigsten Ergebnisse im Überblick

So gut wie alle Aktiensektoren machten während der vier Börsencrashs Verluste. Das ist keine Überraschung. Denn Aktien, die so viel Sicherheit bieten wie Tagesgeld, Festgeld und Staatsanleihen, gibt es nicht. Aktien sind riskante Wertpapiere, deren Kurse schwanken. Dafür erzielen Anleger mit ihnen meist eine höhere Rendite als mit Geldanlagen, die weitgehend risikolos sind. Innerhalb der Anlageklasse Aktien gibt es aber Segmente, die in der Vergangenheit stabiler waren als andere, wie die Untersuchung von Fairvalue zeigt.

Mit Abstand am besten schnitten die Unternehmen der Nahrungsmittelindustrie ab. Sie waren vergleichsweise sichere Aktien auf allen untersuchten Märkten während jedem der vier Börsencrashs. Besonders gering vielen die Verluste in den USA und auf dem Weltaktienmarkt aus. Relativ stabil hielt sich auch die Gesundheitsbranche. Allerdings waren die Verluste deutlich höher als die der Nahrungsmittelindustrie. Mit Technologiewerten erlitten Anleger während der Kursabstürze dagegen Schiffbruch. Auch Telekomwerte machten keine gute Figur. Anders als auf den anderen Märkten fuhren in der Eurozone Immobilienaktien im Durchschnitt die geringsten Verluste ein. Dieser Sektor erzielte als einziger eine postive Rendite während eines Börsencrashs.

Die beiden letzten Plätze belegten auf allen Märkten die Finanzindustrie und der Informatinstechnologiesektor (IT). Sie verzeichneten im Durchschnitt die höchsten Verluste während der Kursabstürze am Weltaktienmarkt.

Der US-Aktienmarkt: Die Nahrungsmittelindustrie liegt vorn

Nur der Nahrungsmittelsektor schneidet in den USA während allen vier Börsencrashs klar besser ab als der Weltaktienmarkt gemessen am MSCI World (siehe Tabelle). Allerdings mussten Anleger, die in die Lebensmittelbranche investiert hatten, zwei zusätzliche Kurseinbrüche überstehen während der Weltaktienmarkt weitgehend stabil blieb (siehe Grafik). Das war Anfang des neuen Jahrtausends so (-25 Prozent) und im Frühjahr 2018 (-21 Prozent). Diese sogenannten Drawdowns zeigen, dass es grundsätzlich keine gute Idee ist, den Aktienanteil eines Portfolios auf eine vermeintlich stabile Branche zu konzentrieren. Eine solide Diversifikation bleibt bei der Geldanlage Trumpf.

Verluste der Aktiensektoren in den USA während vier Börsencrashs am Weltaktienmarkt

wdt_ID

Sektor

Internetblase 2000

Finanzkrise 2008

Eurokrise 2011

Abschwung 2015

Verlust im Durchschnitt

1

Nahrungsmittel

-22%

-23%

-5%

-5%

-14%

2

Gesundheit

-39%

-34%

-10%

-19%

-26%

3

Versorger

-64%

-39%

-3%

-2%

-27%

4

Grundstoffe

-16%

-53%

-25%

-27%

-30%

5

Energie

-38%

-38%

-22%

-36%

-33%

6

Konsumgüter

-46%

-57%

-19%

-15%

-34%

7

Telekom

-69%

-55%

-10%

-13%

-37%

8

MSCI World NR EUR

-57%

-53%

-21%

-22%

-38%

9

Industrie

-52%

-59%

-27%

-18%

-39%

10

IT

-77%

-45%

-23%

-15%

-40%

Quellen: Morningstar Direct, Fairvalue-Berechnungen (Stand: November 2018).

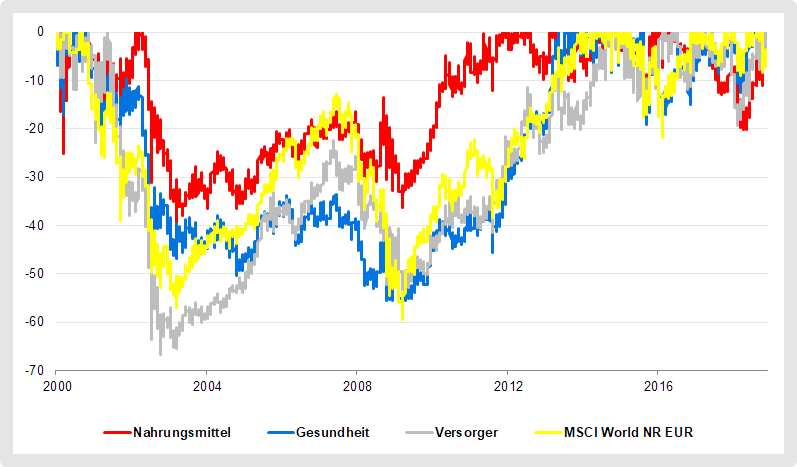

Verlustphasen der drei stabilsten Sektoren in den USA (in %)

Die Grafik zeigt im Zeitablauf nur die Phasen, in denen der Kurs des jeweiligen Index fiel sowie die Erholungsphasen, bis der alte Höchststand wieder erreicht war.

Quellen: Morningstar Direct, Fairvalue (Stand: November 2018).

Energieversorger waren nicht so stabil, wie manche Anleger möglicherweise erwartet hatten. Die Kurse der amerikanischen Konzerne fielen nach dem Platzen der Internetblase stärker als die des Weltaktienmarktes.

Auch der Gesundheitssektor erscheint auf den ersten Blick solider als er eigentlich ist. Während der globalen Finanzkrise von 2008 waren die Verluste nur deshalb nicht so hoch, weil die Erholung nach der Internetkrise sehr schwach ausfiel (siehe Grafik oben). Unter dem Strich notierte die Gesundheitsbranche im März 2009 noch niedriger als die US-Versorger.

Die relativ stabile Entwicklung der Nahrungsmittelindustrie, zu der Konzerne wie Coca-Cola, aber auch Tabakfirmen zählen, spiegelt sich neben den geringen Verlusten auch in anderen Kennzahlen wider. So war die Volatilität niedrig ebenso wie die Korrelation mit dem Weltaktienmarkt. Auch der sogenannte Betafaktor war gering. Diese Kennzahl gibt an, wie stark einzelne Wertpapiere oder Branchen mit dem Gesamtmarkt schwanken. Ist der Betafaktor eines Sektors in Abschwüngen niedrig, fällt dessen Kurs weniger als der Gesamtmarkt. Der Betafaktor ist aber über die Zeit ebensowenig stabil wie die Korrelation und die Volatilität.

Vorteilhafterweise war der Betafaktor von Nahrungsmittelaktien im Zeitverlauf tendenziell niedrig, wenn der Weltaktienmarkt fiel, und bei steigenden Kursen höher. Allerdings nahm die Korrelation der Lebensmittelbranche mit dem internationalen Aktienmarkt während Krisen zu. Das heißt, dass auch amerikanische Nahrungsmittelaktien meist fallen, wenn der MSCI World abstürzt, jedoch längst nicht so stark wie der Weltindex.

Auffällig ist: Während der beiden großen Börsencrashs stiegen die Preise der Nahrungsmittelaktien zeitweise gegen den Trend an (siehe Grafik oben). Das deutet darauf hin, dass viele Investoren offenbar der viel zitierten Börsenweisheit „gegessen wird immer“ folgten und verstärkt Nahrungsmittelaktien kauften, sobald die Kurse am Gesamtmarkt zu sinken begannen und sich das Umfeld eintrübte. Weitete sich der Abschwung aus, verloren aber auch viele Anleger, die in die Nahrungsmittelindustrie investiert hatten, die Nerven und trennen sich schlagartig von ihren Aktien.

Tipp: Bleiben Sie zum Thema Aktien und ETF auf dem Laufenden.

Mit unserem monatlichen Newsletter – kostenlos.

Die Eurozone: Der Immobiliensektor auf dem ersten Platz

Auch in der Eurozone boten der Nahrungsmittel- und Gesundheitssektor während der vier Börsencrashs relativ sichere Aktien im Vergleich zum Weltaktienmarkt. Doch die Widerstandsfähigkeit war längst nicht so ausgeprägt wie in den USA und auf dem Weltaktienmarkt (siehe unten). Die Kurse der Nahrungsmittel- und Gesundheitsbranche fielen im Euroraum deutlich stärker.

Die sichersten Aktien waren zudem nicht die Lebensmittelkonzerne. Im Durchschnitt fielen die Verluste der Immobilienaktien am geringsten aus. Sie legten während des Internetcrashs Anfang des neuen Jahrtausends um 18 Prozent gegen den Trend zu. Doch in der Finanzkrise von 2008, die von beispiellosen Exzessen bei der Vergabe von Hauskrediten in den USA ausgelöst worden war, nahmen Anleger die Immobilienbranche im Euroraum in Sippenhaft. Der Sektor verlor drei Viertel seines Wertes – deutlich mehr als der Weltaktienmarkt. Auch Ende 2016 fuhren Immobilienaktien aus Ländern der Europäischen Währungsunion gut 17 Prozent Verlust ein. In derselben Zeit stieg der Weltaktienmarkt an (siehe Grafik).

Verluste der Aktiensektoren in der Eurozone während vier Börsencrashs am Weltaktienmarkt

wdt_ID

Sektor

Internetblase 2000

Finanzkrise 2008

Eurokrise 2011

Börsencrash 2015

Verlust im Durchschnitt

1

Immobilien

18%

-75%

-12%

-15%

-21%

2

Nahrungsmittel

-42%

-44%

-10%

-13%

-27%

3

Gesundheit

-50%

-43%

-8%

-26%

-32%

4

Telekom

-71%

-27%

-18%

-19%

-34%

5

Energie

-36%

-45%

-27%

-32%

-35%

6

Versorger

-43%

-47%

-31%

-21%

-35%

7

MSCI World NR EUR

-57%

-53%

-21%

-22%

-38%

8

Grundstoffe

-44%

-60%

-26%

-33%

-41%

9

Industrie

-55%

-64%

-28%

-22%

-42%

10

Konsumgüter

-66%

-56%

-20%

-27%

-42%

Quellen: Morningstar Direct, Fairvalue-Berechnungen (Stand: November 2018).

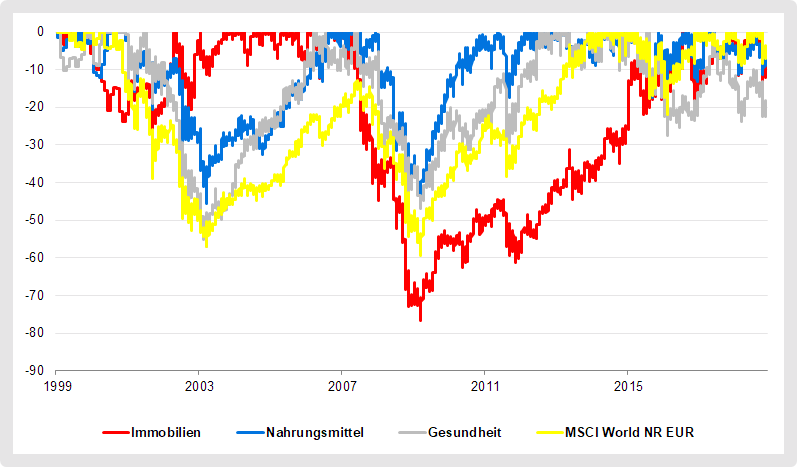

Verlustphasen der drei stabilsten Sektoren in der Eurozone (in %)

Die Grafik zeigt im Zeitablauf nur die Phasen, in denen der Kurs des jeweiligen Index fiel sowie die Erholungsphasen, bis der alte Höchststand wieder erreicht war.

Quellen: Morningstar Direct, Fairvalue (Stand: November 2018).

Von den elf Sektoren der Eurozone war die Kursentwicklung der Immobilienaktien zwischen Anfang 1999 und Ende November 2018 am unabhängigsten vom Weltaktienmarkt. Auch der Betafaktor hatte den niedrigsten Wert. Die Volatilität war dagegen höher als die der Nahrungsmittelindustrie. Absolut gesehen erwirtschafteten Immobilienaktien im Vergleich mit den anderen zehn Sektoren die zweithöchste Rendite. Misst man die Wertentwicklung am Risiko, belegt der Sektor den ersten Platz.

Alles, was Sie über die Konstruktion von exzellenten ETF-Portfolios wissen müssen: Wie Sie Anlageklassen klug mischen, wie Sie Ihre Rendite aufbessern, wie Sie erfolgreiches Risikomanagement betreiben, wie Sie gute ETF systematisch auswählen, was in den wichtigsten Indizes steckt u. v. m. Blick ins Buch

Der britische Aktienmarkt: Ein Prosit auf die Getränkeindustrie

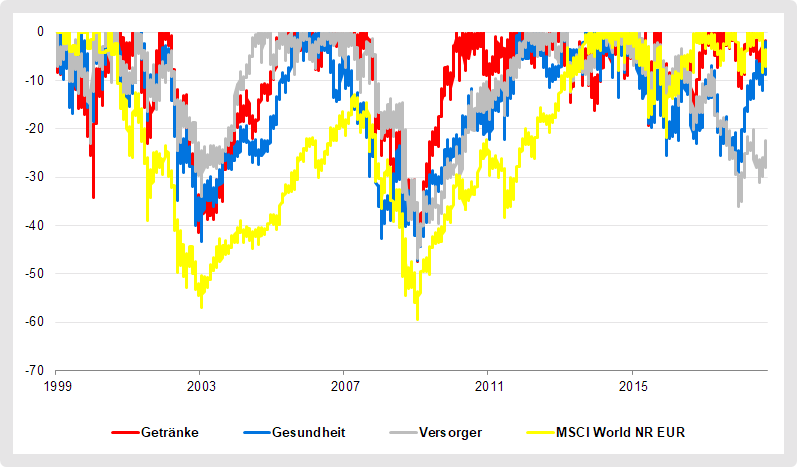

An der Börse in Großbritannien zeigt sich ein ähnliches Muster wie auf den anderen Aktienmärkten. Nahrungsmittel, in diesem Fall die Getränkeindustrie, und die Unternehmen des Gesundheitssektors waren relativ sichere Aktien. Platz zwei belegen die Versorger, die während aller vier Börsencrashs im Schnitt nur 21 Prozent an Wert verloren. In der Eurozone schnitt dieser Sektor dagegen kaum besser ab als der Weltaktienmarkt.

Allerdings lässt sich auch in Großbritannien gut beobachten, welchen Gefahren sich Anleger aussetzten, die ihre Portfolios zu stark auf einen vermeintlich crashresistenten Sektor aus einem einzigen Währungsraum konzentrieren: Die Kurse der britische Getränkeindustrie, der Versorger und auch die des Gesundheitssektors schwankten nämlich erheblich jenseits der vier großen Börsencrashs am Weltaktienmarkt.

Im Frühjahr 2000 verloren alle drei Sektoren mehr als 20 Prozent während der Weltaktienmarkt weitgehend stabil war. Britische Versorger büßten zudem zwischen 2015 und 2018 rund 36 Prozent ihres Wertes ein und auch der Gesundheitssektor geriet unter die Räder (siehe Grafik).

Verluste der Aktiensektoren in Großbritannien während vier Börsencrashs am Weltaktienmarkt

wdt_ID

Sektor

Internetblase 2000

Finanzkrise 2008

Eurokrise 2011

Abschwung 2015

Verlust im Durchschnitt

1

Getränke

-11%

-42%

-7%

-7%

-17%

2

Versorger

-27%

-42%

-4%

-12%

-21%

3

Gesundheit

-34%

-38%

-3%

-25%

-25%

4

Konsumgüter

-58%

-41%

2%

-8%

-26%

5

Energie

-37%

-37%

-19%

-33%

-32%

6

Telekom

-72%

-53%

-13%

-13%

-38%

7

MSCI World NR EUR

-57%

-53%

-21%

-22%

-38%

8

Dienstleistungen

-58%

-59%

-17%

-22%

-39%

9

Industrie

-74%

-57%

-18%

-25%

-44%

10

Grundstoffe

-38%

-66%

-27%

-51%

-46%

Quellen: Morningstar Direct, Fairvalue-Berechnungen (Stand: November 2018).

Verlustphasen der drei stabilsten Sektoren in Großbritannien (in %)

Die Grafik zeigt im Zeitablauf nur die Phasen, in denen der Kurs des jeweiligen Index fiel sowie die Erholungsphasen, bis der alte Höchststand wieder erreicht war.

Quellen: Morningstar Direct, Fairvalue (Stand: November 2018).

Der Weltaktienmarkt: US-Konzerne prägen die Sektoren

Die Sektoren des Weltaktienmarktes entwickelten sich ähnlich wie ihre US-Pendants. Das ist auf den hohen Anteil von US-Aktien in internationalen Indizes zurückzuführen, die nach Marktkapitalisierung gewichtet sind. Gemessen daran ist der US-Aktienmarkt mit großem Abstand der weltweit größte. Ende 2018 betrug der Anteil von US-Konzernen im MSCI World etwa 60 Prozent.

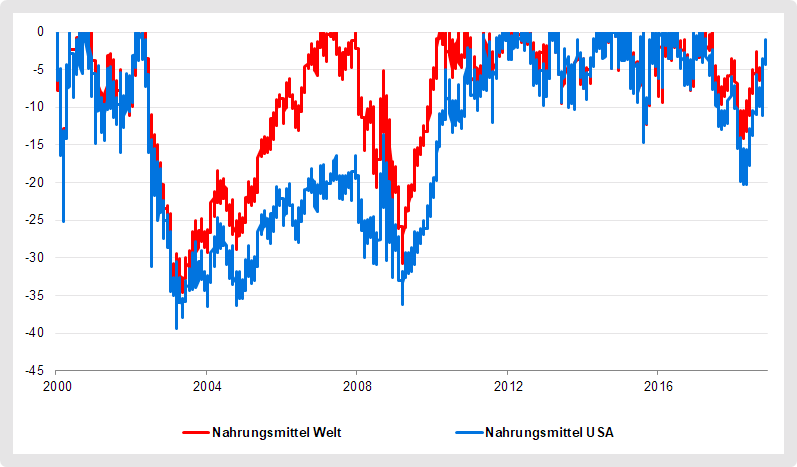

Die globale Nahrungsmittelbranche schneidet etwas schlechter ab als der US-Lebensmittelsektor. Jenseits der vier Börsencrashs ist die weltweit diversifizierte Nahrungsmittelindustrie aber stabiler als der US-Sektor. Die Kurseinbrüche im Frühjahr 2000 und im Frühjahr 2018 fallen niedriger aus, jedoch deutlich stärker als am Weltaktienmarkt. Das unterstreicht die Bedeutung einer globalen Risikostreuung über viele Sektoren.

Der globale Nahrungsmittelsektor im Vergleich zu seinem US-Pendant (in %)

Die Grafik zeigt im Zeitablauf nur die Phasen, in denen der Kurs des jeweiligen Index fiel sowie die Erholungsphasen, bis der alte Höchststand wieder erreicht war.

Quellen: Morningstar Direct, Fairvalue (Stand: November 2018).

Der internationale Versorgersektor hat sich während der Finanzkrise von 2008 vergleichsweise gut geschlagen, bot aber in Zeiten des Börsencrashs zu Beginn des neuen Jahrtausends kaum mehr Stabilität als der Weltaktienmarkt. Im Frühjahr 2018 verloren Versorger mehr an Wert als der MSCI World.

Verluste der globalen Aktiensektoren während vier Börsencrashs am Weltaktienmarkt

wdt_ID

Sektor

Internetblase 2000

Finanzkrise 2008

Eurokrise 2011

Abschwung 2015

Verlust im Durchschnitt

1

Nahrungsmittel

-24%

-29%

-4%

-8%

-16%

2

Gesundheit

-41%

-34%

-9%

-21%

-26%

3

Versorger

-46%

-38%

-17%

-9%

-27%

4

Telekom

-71%

-40%

-12%

-11%

-33%

5

Energie

-37%

-40%

-22%

-37%

-34%

6

Grundstoffe

-32%

-54%

-22%

-32%

-35%

7

Immobilien

-37%

-68%

-16%

-20%

-35%

8

Konsumgüter

-55%

-56%

-20%

-20%

-38%

9

MSCI World NR EUR

-57%

-53%

-21%

-22%

-38%

10

Industrie

-55%

-58%

-25%

-20%

-40%

Quellen: Morningstar Direct, Fairvalue-Berechnungen (Stand: November 2018).

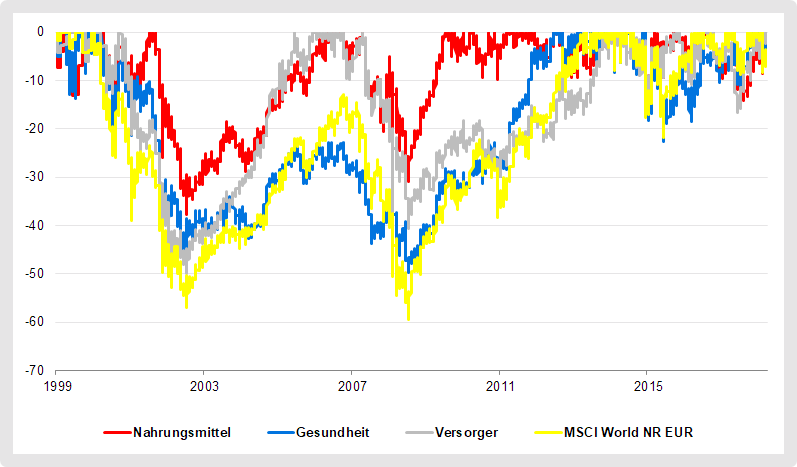

Verlustphasen der drei stabilsten Sektoren des Weltaktienmarktes (in %)

Die Grafik zeigt im Zeitablauf nur die Phasen, in denen der Kurs des jeweiligen Index fiel sowie die Erholungsphasen, bis der alte Höchststand wieder erreicht war.

Quellen: Morningstar Direct, Fairvalue (Stand: November 2018).

Was bringen vergleichsweise sichere Aktien im Portfolio?

Bezieht man auch die Kurseinbrüche ein, die einzelne Branchen über die vier Börsencrashs am Weltaktienmarkt hinaus erlitten, war der globale Nahrungsmittelsektor im Untersuchungszeitraum am stabilsten. Für Anleger, die ihrem Portfolio diese vergleichsweise sicheren Aktien beimischen wollen, stellt sich die Frage, welches die optimale Gewichtung ist.

Fairvalue hat untersucht, wie sich verschiedene Portfoliomischungen zwischen Anfang 1999 und November 2018 entwickelt hätten. Ausgehend von einem Standarddepot, das zu 60 Prozent aus internationalen Aktien und zu 40 Prozent aus europäischen Staatsanleihen mit einem Investment-Grade-Rating besteht, haben wir den Aktienanteil in 10-Prozent-Schritten immer weiter durch Nahrungsmittelaktien ersetzt. Der Aktienanteil besteht zunächst nur aus einem Investment in den MSCI World. Den Nahrungsmittelsektor bildet der MSCI World Consumer Staples ab.

Je mehr Nahrungsmittelaktien dem Portfolio beigemischt werden, desto höher steigt die durchschnittliche Rendite pro Jahr, weil der Nahrungsmittelsektor im Untersuchungszeitraum höhere Erträge erzielte als der MSCI-World-Index. Gleichzeitig sinken die Volatilität und die Kursverluste während der vier Börsencrashs am Weltaktienmarkt. Ab einem Nahrungsmittelaktienanteil von mehr als 30 Prozent, werden die zusätzlich erzielten Effekte aber deutlich kleiner. Gleichzeitig nimmt das Ausmaß der Kurseinbrüche jenseits der vier großen Börsencrashs zu.

Insofern waren in der Vergangenheit Portfolios empfehlenswert, deren Aktienanteil je zur Hälfte aus einem Indexfonds auf den MSCI World und einem Indexfonds auf den MSCI World Consumer Staples bestand.

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Jeden Sonntag. Kostenlos

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Die Kurse des globalen und des US-amerikanischen Nahrungsmittelsektors waren während der vier Börsencrashs am Weltaktienmarkt zwischen Anfang 1999 und Ende November 2018 am stabilsten. Im Durchschnitt verloren sie nur 16 und 14 Prozent pro Crash während der Weltaktienmarkt 38 Prozent einbüßte.

Zwar lässt sich von der Vergangenheit nicht verlässlich auf die Zukunft schließen. Doch die Tatsache, dass sich Nahrungsmittelaktien während allen vier Kursstürzen erheblich besser entwickelten als der Weltaktienmarkt, ist für die Stabilität dieses Sektors ein starkes Indiz, das sich zudem in drei unabhängigen Aktienmärkten und am Weltaktienmarkt findet.

Worauf die deutlich moderateren Kurseinbrüche der Nahrungsmittelbranche letztlich fußen, lässt sich allerdings nicht eindeutig bestimmen. Dass ihre Notierungen während der schweren Börsencrashs nach der Jahrtausendwende und während der Finanzkrise 2008 zeitweise stiegen, ist aber ein möglicher Hinweis: Viele Investoren kauften, weil offenbar der Glaube tief verankert ist, dass Nahrungsmittelaktien ein gutes Kriseninvestment seien – frei nach dem Motto „gegessen wird immer“.

So gesehen resultiert die Widerstandsfähigkeit des Sektors aus einer sich selbsterfüllenden Prophezeiung. Solange Investoren von der Stabilität der Nahrungsmittelindustrie überzeugt bleiben, stehen die Chancen nicht schlecht, dass die Konzerne auch weiterhin vergleichsweise sichere Aktien bleiben und in Krisen die Depots stabilisieren.

Nicht erst im Börsencrash kaufen

Gefährlich kann es allerdings werden, wenn Anleger in diesen Sektor erst einsteigen, nachdem die Kurse am Weltaktienmarkt bereits beängstigend ins Rutschen geraten sind. In der Vergangenheit hätten sie dann im schlechtesten Fall Nahrungsmittelaktien auf einem Hochpunkt gekauft und deutlich mehr Geld verloren, als wenn sie vor Beginn der Krise eingestiegen wären. Da Market-Timing aller Erfahrung nach meistens schief geht, sollten Anleger Nahrungsmittelaktien besser dauerhaft halten oder sich ebenso dauerhaft gegen eine solche Übergewichtung im Portfolio entscheiden.

Auch ist es grundsätzlich nicht ratsam, ein Portfolio zu stark auf einzelne Sektoren zu konzentrieren. Denn die Branchen, die während der vier Crashs am Weltaktienmarkt am stabilsten waren, zeigten dafür zeitweise Schwächen, wenn der Weltaktienmarkt in relativ guter Verfassung war.

Ein gut diversifiziertes Sektorportfolio ist besser als wenige Einzelwerte

Zudem sollten Anleger nicht auf eine einzige oder nur einige wenige Aktien aus der Nahrungsmittelindustrie setzen. Das Risiko, dass ausgerechnet die Kurse dieser Unternehmen besonders tief fallen, wenn es brenzlig wird, ist viel zu hoch. Deutlich bessere Chancen auf Stabilität bieten Investitionen in gut diversifizierte, internationale Sektorindizes wie den MSCI World Consumer Staples oder in selbst zusammengestellte Portfolios mit wenigstens zehn verschiedenen Nahrungsmittelaktien. Wenn deren Kurse sich weitgehend unabhängig voneinander und vom Weltaktienmarkt entwickeln (niedrige Korrelation), sollten die Kursstürze in Krisen moderat ausfallen.

Für die Analyse des Weltaktienmarktes und der Eurozone haben wir die Sektorindizes des MSCI World und des MSCI EMU verwendet. Die Verluste auf dem US-Aktienmarkt wurden mit den Sektorindizes des S&P 500 gemessen und die Kursstürze in Großbritannien mit FTSE-Indizes. Alle Ergebnisse sind auf Eurobasis nach Quellensteuern (Net-Return) berechnet.

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.