Emerging Markets im Portfolio – es darf ruhig ein bisschen mehr sein

Von Markus Neumann

Emerging Markets spielen in den globalen Aktienindizes nach wie vor nur eine Nebenrolle. Dabei hat sich der Anteil der Schwellenländer an der Weltwirtschaftsleistung in den vergangenen 40 Jahren fast verdoppelt. Anleger sollten den aufstrebenden Märkten ein höheres Gewicht in ihren Portfolios einräumen.

Zukunftsmärkte, Wachstumsmärkte, aufstrebende Märkte, neue Märkte, Schwellenmärkte, Schwellenländer – das Wörterbuch kennt gleich eine ganze Reihe von Übersetzungen für den Begriff Emerging Markets. In allen steckt aber derselbe Kern: Emerging Markets sind Volkswirtschaften auf dem Weg nach oben. Im Vergleich zu reifen Industrienationen wie Deutschland und den USA sind sie wirtschaftlich noch weniger entwickelt. Doch sie holen immer weiter auf. Insofern ist ein höheres Wirtschaftswachstum im Vergleich zu entwickelten Staaten charakteristisch für Emerging Markets.

Indexanbieter klassifizieren Emerging Markets

Es gibt keine allgemeingültige Definition, nach der sich Länder in Emerging Markets und Developed Markets (entwickelte Volkswirtschaften) einteilen lassen. Ökonomen orientieren sich in der Regel an den Kriterien des Internationalen Währungsfonds (IWF), der die Entwicklung realwirtschaftlicher Kennzahlen in den Vordergrund stellt. Etwa das Bruttoinlandsprodukt (BIP) pro Kopf als Wohlstandsindikator und den Grad der Diversifikation des Exports.

Für Anleger ist dagegen die Klassifizierung der führenden Indexanbieter MSCI, FTSE Russel und S&P maßgeblich. Obwohl sich deren Kriterienkataloge unterscheiden, enthalten ihre Emerging-Markets-Indizes mit wenigen Ausnahmen dieselben Länder. Während MSCI Südkorea noch als Schwellenland einstuft, führen es FTSE Russel und S&P als entwickeltes Industrieland. Diesen Status verlieh FTSE Russel auch Polen. Die anderen beiden großen Indexanbieter stufen das osteuropäische Land dagegen weiterhin als Emerging Market ein.

Im Gegensatz zum IWF sind für die Aktienindex-Konstrukteure bei der Kategorisierung einzelner Länder vor allem die Finanzmärkte entscheidend. Wichtige Faktoren sind beispielsweise die Größe der Aktienmärkte, die Liquidität der Aktien, die Zugänglichkeit der Märkte für ausländische Investoren, der Anteil des Streubesitzes an der Marktkapitalisierung und die Rechtssicherheit.

Wie Sie ein fast unschlagbares ETF-Portfolio zusammenstellen und managen, zeigt Honorarberater Markus Neumann in seinem neuen Buch. Darin verdichtet er aktuelle Erkenntnisse der Finanzmarktforschung und eigene exklusive Datenanalysen zu einem konsistenten Ratgeber für Anleger, die ihren Erfolg nicht dem Zufall überlassen wollen. (Gebundenes Buch 215 x 140 x 25 mm, 256 Seiten, ISBN: 978-3-94689659-3). Blick ins Buch

Die 25.000-US-Dollar-Regel

Trotz der komplexen und unterschiedlichen Regelwerke gibt es ein einfaches Kriterium, mit dem sich die Segmentierung der Indexanbieter in der Vergangenheit recht gut nachvollziehen ließ: Danach sind Länder mit einem BIP pro Kopf von mehr als 25.000 US-Dollar entwickelte Volkswirtschaften. Seit die Golfstaaten in die Emerging-Markets-Indizes aufgenommen wurden, ist diese Daumenregel allerdings nicht mehr so akkurat. Denn in diesen Ländern liegt das BIP pro Kopf über 25.000 US-Dollar. Doch weil die Golfstaaten wichtige Finanzmarktkriterien nicht erfüllen, stufen die Indexanbieter sie als Emerging Markets ein.

Insgesamt enthält der MSCI Emerging Markets Index derzeit 26 Länder (Stand: Juni 2019). Zu den Staaten mit den größten Aktienmärkten gemessen an der investierbaren Marktkapitalisierung (Streubesitz) zählen China, Korea, Taiwan, Indien, Brasilien, Südafrika, Russland, Thailand und Mexiko.

Der Anteil der Emerging Markets an der globalen Wirtschaftsleistung wächst

In den vergangenen 40 Jahren war das Wirtschaftswachstum in den Schwellenländern im Schnitt deutlich höher als in den Industrieländern. Das führte zu einem größeren Anteil am globalen BIP. Die genaue Höhe dieses Anteils hängt davon ab, wie die Wirtschaftsleistung gemessen wird. Das BIP enthält alle produzierten Waren und Dienstleistungen einer Volkswirtschaft, bewertet zu Marktpreisen. Für die internationale Vergleichbarkeit wird das BIP in eine einheitliche Währung, meist US-Dollar, umgerechnet. Dafür ziehen Volkswirte die aktuellen Wechselkurse heran. Auf dieser Basis ist der Anteil der Emerging Markets am Welt-BIP von 18 (1980) auf 35 Prozent (2018) gestiegen – und hat sich damit nahezu verdoppelt.

Da Wechselkurse aber zum Teil erheblich schwanken, sind diese Ergebnisse verzerrt. Wertet beispielsweise der brasilianische Real gegenüber dem US-Dollar auf, steigt das brasilianische BIP, ohne dass mehr produziert werden muss. Hinzu kommt, dass Preisniveau und Kaufkraft in den einzelnen Ländern unberücksichtigt bleiben. Für 1000 US-Dollar erhalten Verbraucher beispielsweise in Deutschland deutlich mehr derselben Waren und Dienstleistungen als in der Schweiz, wo die Preise viel höher sind.

Um solche Verzerrungen zu vermeiden, nutzen Volkswirte zum Vergleich von Wirtschaftsleistungen verschiedener Länder das sogenannte kaufkraftbereinigte BIP. Es basiert auf einem speziellen Wechselkurs, dem sogenannten Kaufkraftparitäten-Dollar, der sich aus dem Vergleich der Preisniveaus ergibt. Auf Grundlage der daraus resultierenden Kaufkraft lässt sich dann die Wirtschaftsleistung messen. Nach diesem Verfahren stehen die Schwellenländer deutlich besser da als auf Basis der aktuellen Wechselkurse. Dem internationalen Währungsfonds zufolge ist ihr Anteil am Welt-BIP kaufkraftbereinigt in den vergangenen 40 Jahren von 30 auf 50 Prozent geklettert.

Entwicklung der Anteile an der Weltwirtschaftsleistung für ausgewählte Länder und Regionen

Quelle: IMF. Stand: August 2021

Emerging Markets mit nur geringem Gewicht in den Weltaktienindizes

In den Indizes, die den Weltaktienmarkt abbilden, spiegelt sich die realwirtschaftliche Bedeutung der Emerging Markets allerdings nicht wider. Das Gewicht der Schwellenländer beträgt nur rund 10 Prozent (Stand: Dezember 2018). Eine Ursache ist die oftmals niedrige Liquidität einzelner Aktien. Solche Papiere, die für ausländische Investoren nur schwer handelbar sind, klammern die Indexanbieter aus. Hinzu kommt der geringe Streubesitz, der die Gewichtung in den globalen Aktienindizes mitbestimmt. Vom Gesamtwert aller indischen Aktien sind beispielsweise nur 45 Prozent für Anleger investierbar. Zum Vergleich: In den USA beträgt der Streubesitz 96 Prozent und in der Schweiz 90 Prozent (siehe Tabelle unten).

Viele erfahrene Anleger orientieren sich bei der Gewichtung ihrer globalen Aktienportfolios nicht an der handelbaren Marktkapitalisierung, sondern an der Wirtschaftsleistung gemessen am BIP. Dieses Konzept brachte in der Vergangenheit etwas höhere Renditen, wie eine Studie der Finanzmarktforscher Heiko Jacobs, Sebastian Müller und Martin Weber von der Universität Mannheim zeigt. Allerdings war auch die Schwankungsbreite (Volatilität) größer im Vergleich zu einem nach Marktkapitalisierung gewichteten Aktienportfolio. Insgesamt war aber das Rendite-Risiko-Verhältnis des BIP-gewichteten Portfolios unter dem Strich besser.

Mehr Rendite. Mehr Sicherheit. Mit Hilfe von exklusivem Finanzwissen.

Nur im Fairvalue-Newsletter. Jeden Sonntag. Kostenlos.

Der Anteil der Emerging Markets ist in den meisten Portfolios zu niedrig

In Anlegerforen verweisen die Wortführer gebetsmühlenartig auf die sogenannte 70-30-Regel, die aus der BIP-Gewichtung resultiert. Danach sollen Anleger 70 Prozent ihres Anlagekapitals in einen Industrieländerindex wie den MSCI World und 30 Prozent in einen Schwellenländerindex wie den MSCI Emerging Markets investieren. Dabei übersehen die selbsternannten Anlageberater allerdings zwei Faktoren:

Der Anteil einzelner Länder am Welt-BIP ändert sich laufend. Selbst wenn man das BIP auf Basis aktueller Wechselkurse zugrunde legt, müsste der Portfolioanteil der Schwellenländer 38 Prozent und der der Industrieländer 62 Prozent betragen (Stand: Januar 2019).

Gemessen am kaufkraftbereinigten BIP müssten Anleger 57 Prozent ihres Kapitals in Aktien der Emerging Markets investieren und nur 43 Prozent in die Industrieländer.

Zwei weitere Zahlen unterstreichen, dass eine höhere Gewichtung der Schwellenländer plausibel ist: 59 Prozent der Weltbevölkerung lebt in den Emerging Markets und nur 13 Prozent in den Industrieländern. Zudem spricht die niedrigere Bewertung gemessen am Shiller-KGV für die Emerging Markets.

Alles, was Sie über die Konstruktion von exzellenten ETF-Portfolios wissen müssen: Wie Sie Anlageklassen klug mischen, wie Sie Ihre Rendite aufbessern, wie Sie erfolgreiches Risikomanagement betreiben, wie Sie gute ETF systematisch auswählen, was in den wichtigsten Indizes steckt u. v. m. Blick ins Buch

Emerging Markets gelten oft als (zu) riskant

Die meisten Anleger dürften vor einer Portfoliogewichtung nach dem kaufkraftbereinigten BIP allerdings zurückschrecken. Im kollektiven Bewusstsein klebt noch immer das Etikett „extrem riskant“ an den Emerging Markets. Ursache dafür sind vor allem die turbulenten 1980er- und 1990er-Jahre. Diese beiden Jahrzehnte waren von einer Vielzahl von Krisen gekennzeichnet: Zusammenbrüche von Banken, drastische Währungsabwertungen, Inflationsschocks, Zahlungsausfälle bei Staatsanleihen und Börsencrashs hielten die Investoren in Atem.

In diesen beiden Jahrzehnten musste jedes Schwellenland im Schnitt 30 Krisen durchstehen, berechneten die Finanzmarkthistoriker Elroy Dimson, Paul Marsh und Mike Staunton. Geht man allerdings in der Geschichte bis in das Jahr 1900 zurück und klammert die 1980er- und 1990er-Jahre aus, war die durchschnittliche Anzahl der Krisen pro Land in den Emerging Markets und den Developed Markets gleich hoch.

Auch die Angst vor Ansteckung ist bei Anlegern tief verwurzelt. Kommt es zu einer Krise in einem Schwellenland, greift sie schnell auf andere Emerging Markets über, glauben viele. Doch die Daten sprechen gegen diese These. Nach Berechnungen von Dimson, Marsh und Staunton war die Korrelation der lokalen Aktienmärkte unterdurchschnittlich, wenn es zu Krisen in Schwellenländern kam. Gefährlicher sind dagegen Krisen in den Industrieländern. Sie haben viel eher das Potenzial, andere Aktienmärkte in den entwickelten und in den aufstrebenden Ländern in Mitleidenschaft zu ziehen, legen die Zahlen der Forscher nahe.

Auch in den Emerging Markets wachsen die Renditen nicht in den Himmel

Zwar blieben die Renditen der Emerging Markets zwischen 1980 und 2000 hinter denen der entwickelten Länder zurück. Doch trotz der vielen Krisen war der Abstand relativ gering. Im ersten Jahrzehnt nach der Jahrtausendwende wandelte sich das Bild. Während Industrieländeraktien wegen zwei schwerer Börsencrashs fast keine Rendite abwarfen, avancierten die Schwellenländer getrieben von der sich beschleunigenden Globalisierung zu Kursraketen.

2010 war die Party aber wieder vorbei. Seitdem hinken die Emerging Markets hinter den Developed Markets hinterher. Die bessere Entwicklung von Industrieländeraktien ist allerdings fast allein auf die hohen Renditen von US-Aktien zurückzuführen.

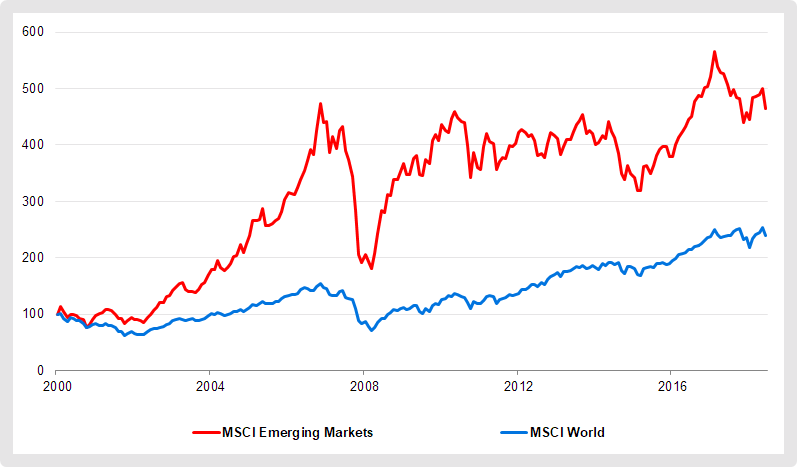

Fulminanter Start ins neue Jahrtausend: Von 2001 bis Mitte 2019 schnitt der MSCI Emerging Markets besser ab als der MSCI World (in US-Dollar)

Quelle: MSCI, Fairvalue-Berechnung, Stand: Juni 2019.

Von den zwölf Jahrzehnten seit 1900 lieferten die Aktien der Emerging Markets in sechs Dekaden höhere Renditen als die Industrieländer, zeigen Daten der Finanzmarktforscher Dimson, Marsh und Staunton. Über den gesamten Zeitraum erzielten Schwellenländer im Durchschnitt eine Rendite von 7,2 Prozent pro Jahr. Aktien der entwickelten Länder brachten im Schnitt 8,2 Prozent pro Jahr.

Ursachen für die geringere Rendite: Nach der Oktoberrevolution in Russland 1917 erlitten Aktieninvestoren einen Totalverlust. Ebenso in China, wo die Börsen 1949 nach der Machtübernahme der Kommunisten schlossen. Auch japanische Aktien büßten zwischen 1945 und 1949 rund 98 Prozent ihres Wertes ein. Seit 1950 liefen Schwellenländeraktien mit einer durchschnittlichen Jahresrendite von 11,7 Prozent aber besser als Aktien der Industrienationen (10,5 Prozent).

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Jeden Sonntag. Kostenlos

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Die höhere Nachkriegsrendite führen Dimson, Marsh und Staunton auf das größere Risiko der Emerging Markets zurück. Die Volatilität dieser Märkte war mit Ausnahme von Südafrika deutlich höher als in den entwickelten Ländern.

Streubesitz, Renditen und Schwankungsbreite der heute zehn größten Emerging Markets

wdt_ID

Land

Aktien in Streubesitz

Reale Rendite pro Jahr

Volatilität

Startjahr des Index

1

Korea

56%

9.2%

36%

1963

2

Brasilien

66%

8.2%

59%

1955

3

Mexiko

n. A.

7.9%

36%

1969

4

Thailand

45%

7.6%

42%

1976

5

Taiwan

68%

7.3%

38%

1968

6

Südafrika

70%

7.1%

22%

1900

7

Malaysia

n. A.

6.7%

33%

1964

8

Indien

45%

6.4%

27%

1953

9

Russland

39%

6.3%

70%

1900

10

Industrieländer

n. A.

5.4%

25%

1900

Quelle: Elroy Dimson, Paul Marsh, Mike Staunton: Credit Suisse Global Investment Returns Yearbook 2019.

Die Volatilität in den Emerging Markets sinkt, die Korrelation steigt

Seit 2000 ist die Volatilität in den Emerging Markets aber deutlich zurückgegangen. Im Schnitt hat sie sich halbiert. Gleichzeitig ist die Korrelation mit Industrieländeraktien gestiegen. Ursache ist die fortschreitende Globalisierung. Weltweit operierende Konzerne dominieren heute die Börsen der Schwellenländer. Sie machen einen beträchtlichen Teil ihrer Gewinne im Ausland. Umgekehrt sind die Schwellenländer für Unternehmen aus den Industrienationen ein wichtiger Absatzmarkt. Die wechselseitigen Abhängigkeiten haben zugenommen – und damit auch die Korrelationen zwischen Aktien aus Emerging und Developed Markets. Die Folge ist ein geringerer Diversifikationseffekt, wenn Anleger beispielsweise börsengehandelte Indexfonds (ETF) auf den MSCI Emerging Markets und den MSCI World miteinander kombinieren.

Ein Portfolio, das gemessen an der Anlagesumme je zur Hälfte aus ETF auf den MSCI Emerging Markets und den MSCI World bestand, war zwischen 2001 und 2018 riskanter als ein Solo-Investment in den MSCI World. Das Rendite-Risiko-Verhältnis (Sharpe Ratio) des Portfolios war aber erheblich besser. Zwar schwankten die Emerging Markets stärker als Industrieländeraktien. Doch dafür lieferten sie eine Rendite, die überproportional höher war.

Fairvalue-Empfehlung

Da niemand im Voraus weiß, wo die Musik an den Börsen künftig spielt, sollten Emerging Markets ein fester Bestandteil in jedem Portfolio sein. Welche Gewichtung optimal wäre, lässt sich leider immer erst im Nachhinein feststellen. Mit Sicherheit voraussagen lässt sich aber Folgendes:

Je höher Sie eine Anlageklasse in einem Portfolio im Vergeich zu den anderen Komponenten gewichten, desto stärker werden die jährlichen Renditen schwanken. Mal gehört ein solches Portfolio zu den Gewinnern und dann wieder zu den Verlierern. Mit einer gleichgewichteten Mischung wählen Anleger dagegen die goldene Mitte.

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.