MSCI World – warum die Kritik an dem Weltaktienindex unbegründet ist

Von Markus Neumann

Außenansicht der New York Stock Exchange: Ist das hohe Gewicht von US-Aktien im MSCI World eine Gefahr?

Zu viel USA, zu viel Technologieaktien – manche Vermögensverwalter halten den MSCI World für schlecht diversifiziert. ETF auf den Weltaktienindex seien eine Gefahr für Anleger, meinen sie. Warum diese Kritik ziemlich aus der Luft gegriffen ist, zeigen eine Untersuchung von Fairvalue – und die Börsengeschichte.

Börsengehandelte Indexfonds (ETF), die den MSCI World Index nachbilden, sind in die Kritik geraten. Nach Ansicht von manchen Vermögensverwaltern, Anlageberatern und Marktbeobachtern birgt der Industrieländeraktienindex wachsende Risiken. Die Kritiker bemängeln

den hohen Anteil von US-Aktien im Index, der mittlerweile mehr als 67 Prozent beträgt (Stand: August 2021),

das große Gewicht von Informationstechnologie-Unternehmen, das sich inzwischen auf 22 Prozent summiert

und die Dominanz einiger US-amerikanischer Konzerne, angeführt von Apple (3,97 Prozent), Microsoft (3,35 Prozent), Alphabet (2,55 Prozent), der Muttergesellschaft von Google, Amazon (2,54 Prozent) und Facebook (1,44 Prozent).

Weltaktienindex ohne Schwellenländer

Manche Journalisten monieren zudem, dass der Index MSCI World heißt, obwohl er gar nicht den gesamten Weltaktienmarkt umfasst, sondern nur 23 Industrieländer. Schwellenländer, sogenannte Emerging Markets wie China, Indien, Brasilien und Russland, sind in dem Index nicht vertreten.

Das mag manchen irritieren, ist aber der Indexhistorie geschuldet. Als der MSCI World im März 1986 an den Start ging, bildete der Index durchaus den Weltaktienmarkt ab. In China und Russland existierten damals keine Börsen. Sie eröffneten erst in den 1990er-Jahren wieder.

Die Aktienmärkte anderer Schwellenländer waren wegen ihrer geringen Größe gemessen am Börsenwert, der sogenannten Marktkapitalisierung, bedeutungslos. Insofern bildete der MSCI World 1986 rund 85 Prozent der weltweiten Marktkapitalisierung ab und war demnach ein repräsentativer Weltaktienindex.

MSCI lanciert Schwellenländerindex erst 2001

Einen Index für Schwellenländer, den MSCI Emerging Markets, lancierte der Indexanbieter erst im Jahr 2001 als viele der Schwellenländerbörsen eine ausreichende Größe erreicht hatten, für Ausländer zugänglich waren und genügend Rechtssicherheit boten. Mehr dazu lesen Sie in dem Beitrag Emerging Markets.

Gleichzeitig feierte damals auch der MSCI All Country World Index (MSCI ACWI) Premiere. Er enthält sowohl Industrie- als auch Schwellenländer und deckt heute 85 Prozent des investierbaren Weltaktienmarktes ab. Allerdings spielen Schwellenländer nach wie vor eine Nebenrolle. Wegen der geringen Größe ihrer Börsen gemessen an der Marktkapitalisierung kommen sie nur auf einen Indexanteil von knapp 13 Prozent (Stand: August 2021).

Da die im MSCI World versammelten 23 Industrienationen demnach immer noch mehr als 70 Prozent der globalen Marktkapitalisierung abdecken, ist das Börsenbarometer nach wie vor ein Weltaktienindex, auch wenn es inzwischen umfassendere Konzepte gibt.

Wie Sie ein fast unschlagbares ETF-Portfolio zusammenstellen und managen, zeigt Honorarberater Markus Neumann in seinem neuen Buch. Darin verdichtet er aktuelle Erkenntnisse der Finanzmarktforschung und eigene exklusive Datenanalysen zu einem konsistenten Ratgeber für Anleger, die ihren Erfolg nicht dem Zufall überlassen wollen. (Gebundenes Buch 215 x 140 x 25 mm, 256 Seiten, ISBN: 978-3-94689659-3). Blick ins Buch

MSCI World: Ist die Kritik begründet?

Doch ist der MSCI World heute schlecht diversifiziert? Birgt er tatsächlich „Klumpenrisiken“? wie manche meinen. Zunächst einmal ist festzuhalten: Der MSCI World Index ist KEINE Anlagestrategie. Es handelt sich um einen Marktindex, der nach dem Börsenwert der einzelnen Länderbörsen gewichtet wird. Ein solcher Marktindex soll für Investoren Marktverhältnisse und -entwicklungen transparent machen. Die Berechnung des Index folgt festgelegten Regeln.

Das bedeutet: Der Indexanbieter steckt nur den Rahmen ab. Er nimmt keinen Einfluss auf die Zusammensetzung des MSCI World. Sie resultiert letztlich aus den Millionen Kauf- und Verkaufsentscheidungen, die Anleger täglich treffen.

Wenn Anleger für Aktien von Technologieunternehmen immer höhere Summen bieten, klettern deren Kurse in die Höhe – der Börsenwert dieser Unternehmen nimmt dadurch zu. Falls die Kurse von Konzernen aus anderen Sektoren, etwa Banken und Energieunternehmen, weniger stark steigen, wird das relative Gewicht von Technologiewerten im Index größer. Es ist die Aufgabe von Marktindizes, solche Entwicklungen abzubilden. Das sollten eigentlich auch die Kritiker wissen, die meinen, der MSCI World sei vollkommen verzerrt.

Sind MSCI-World-ETFs ein gutes Investment?

Eine ganz andere Frage ist, ob der MSCI World ein gutes Investment ist? Ob ETFs auf diesen Index für Börseneinsteiger und für Sparpläne geeignet sind? Folgt man den Kritikern, sollten Anleger besser die Finger von solchen Produkten lassen, weil der Index mittlerweile schlecht diversifiziert sei und gefährliche „Klumpenrisiken“ berge.

Was ein Klumpenrisiko ist, ist allerdings nicht eindeutig definiert. Allgemein wird darunter die übermäßige Anhäufung eines Risikos verstanden, allerdings ohne Grenzen zu quantifizieren. Wie groß muss der Anteil eines einzelnen Landes in einem internationalen Aktienindex sein, damit man von einem Klumpenrisiko sprechen kann? Das ist völlig unklar und wird von den Experten-Darstellern, die in den Medien auftreten, nach Gutdünken und persönlicher Interessenslage entschieden.

Gesetzliche Grenzen für Einzelaktien in Fonds und ETFs

Der Gesetzgeber hat immerhin für Einzelaktien Grenzen gesetzt, allerdings ohne sie zu begründen. Laut dem Kapitalanlagegesetzbuch (KAGB), das in Deutschland den Anlegerschutz regelt, müssen deutsche Aktienfonds nach dem „Grundsatz der Risikomischung“ investieren. Sie dürfen höchstens 5 Prozent ihres Kapitals in den Aktien eines einzelnen Unternehmens konzentrieren. Diese Grenze kann auf bis zu 10 Prozent angehoben werden, wenn der Gesamtwert dieser Aktien nicht größer als 40 Prozent ist. Mit anderen Worten: Ein deutscher Aktienfonds darf bis zu 40 Prozent seines Kapitals auf die Aktien von vier Unternehmen verteilen (§ 206, KAGB).

Für ETFs und klassische Indexfonds gilt der Grundsatz der Risikomischung nur mit Einschränkung. Darauf müssen die Emittenten im Verkaufsprospekt hinweisen. ETFs, die einen von der Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin) anerkannten Wertpapierindex nachbilden, dürfen bis zu 20 Prozent ihres Anlagekapitals in die Aktien einzelner Unternehmen investieren. Bei einem einzigen Konzern sind sogar bis zu 35 Prozent des Anlegerkapitals erlaubt.

Diese Regeln gelten für ETFs auf den MSCI World. Das Gewicht der größten Unternehmen, die der Index enthält, ist sehr weit von den Grenzen des KAGB entfernt. Apple, der Konzern mit dem höchsten Gewicht, kommt auf knapp 4 Prozent (Stand: August 2021).

Mehr Rendite. Mehr Sicherheit. Mit Hilfe von exklusivem Finanzwissen.

Nur im Fairvalue-Newsletter. Jeden Sonntag. Kostenlos.

Der Weltaktienmarkt: Ein Blick in die Geschichte

Bezogen auf einzelnen Unternehmen lässt sich demnach kaum von Klumpenrisiken sprechen. Auch im historischen Vergleich ist das Gewicht der fünf größten US-Unternehmen im MSCI World nicht außergewöhnlich hoch. In den 1960er-Jahren waren AT&T, IBM, General Motors, Exxon Mobil und Texaco, die damaligen Top 5, ähnlich dominant wie heute Apple, Microsoft, Alphabet, Amazon und Facebook. Das zeigen Berechnungen des Ökonomen Thomas Philippon und Analysen der Finanzmarkthistoriker Elroy Dimson, Paul Marsh und Mike Staunton.

Auch der hohe Anteil der USA im MSCI World, der von 47 Prozent im Oktober 2007 auf heute gut 67 Prozent anstieg, ist aus historischer Sicht nicht ungewöhnlich. Dimson, Marsh und Staunton zufolge dominierte die USA auch in den 1950er- und 1960er-Jahren den Weltaktienmarkt. Das Gewicht von US-Aktien lag damals zeitweise über 70 Prozent.

Zu messbaren Verwerfungen führte das nicht. Als Anfang 1973 die erste Ölkrise ausbrach und an den internationalen Börsen einen Crash auslöste, verloren europäische Aktien in lokalen Währungen gerechnet 40 Prozent an Wert. Einen Verlust in derselben Höhe verbuchten auch US-Aktien (in lokaler Währung), obwohl amerikanische Öl- und Autokonzerne den Weltaktienmarkt dominierten.

MSCI World und BIP-Gewichtung im Vergleich

Um die Frage systematisch zu beleuchten, ob tatsächlich das Risiko im MSCI World (oder in anderen internationalen Indizes) zunimmt, wenn das Gewicht eines einzelnen Landes stark ansteigt, vergleichen wir zunächst den nach Marktkapitalisierung gewichtet MSCI World mit einem alternativen Portfoliokonzept, der Gewichtung nach Wirtschaftsleistung. Dabei werden die Länderaktienmärkte nach dem Anteil der jeweiligen Volkswirtschaft am globalen Bruttoinlandsprodukt (BIP) gewichtet.

Die Anteile am Welt-BIP berechnen Ökonomen auf Basis der sogenannten Kaufkraftparitäten (Purchasing Power Parity, PPP). Manche kalkulieren auch auf Grundlage der aktuellen US-Dollar-Wechselkurse. Doch solche Berechnungen sind wegen Wechselkursschwankungen verzerrt. Mehr zu diesem Thema lesen Sie in dem Beitrag über Emerging Markets

Wir verwenden für unsere Analyse die kaufkraftbereinigte Wirtschaftsleistung. Die 23 MSCI-World-Länder haben wir in vier Regionen eingeteilt (Nordamerika, Europa, Japan, Pazifik ohne Japan), für die wir die jeweiligen Gewichte im MSCI World und nach BIP kalkuliert haben. Zur Berechnung der Anteile an der globalen Wirtschaftsleistung haben wir Daten des Internationalen Währungsfonds (IWF) verwendet. Die Ergebnisse zeigt die folgende Tabelle:

Zusammensetzung des MSCI World nach Börsenwert und nach BIP-Gewichtung (Stand: August 2021)

wdt_ID

Region

MSCI World

BIP-Gewichtung nach Kaufkraftparitäten

Differenz

1

Nordamerika

70.7%

44.8%

-25.9%

2

Europa

17.9%

39.7%

21.8%

3

Japan

6.8%

10.5%

3.7%

4

Pazifik ex Japan

3.5%

5.0%

1.5%

Quellen: MSCI, IWF, Fairvalue-Berechnungen. Stand: August 2021

Nach dem BIP-Konzept sinkt der Anteil der USA von rund 67 Prozent auf knapp 43 Prozent. Europa, Japan und die pazifischen Länder sind höher gewichtet als im MSCI World. Auch die Gewichtung der Sektoren ist etwas ausgewogener. Der Anteil der IT-Konzerne und der Kommunikationsdienstleister, zu denen Facebook und Alphabet zählen, nimmt ab.

Sektorgewichtung im MSCI World (Stand: August 2021)

wdt_ID

Sektor

MSCI World

BIP-Gewichtung

Differenz

1

IT

22.11%

17.18%

-4.93%

2

Finanzen

13.55%

14.56%

1.01%

3

Gesundheit

12.54%

12.70%

0.16%

4

Konsumgüter

12.03%

12.36%

0.33%

5

Industrie

10.06%

12.37%

2.31%

6

Kommunikation

9.12%

7.49%

-1.63%

7

Nahrungsmittel

7.05%

8.62%

1.57%

8

Grundstoffe

4.40%

5.72%

1.32%

9

Energie

3.15%

3.32%

0.17%

10

Versorger

2.74%

3.07%

0.33%

Quellen: MSCI, IWF, Fairvalue-Berechnungen. Stand: August 2021

Risikokennzahlen und Renditen

Für den MSCI World und das BIP-gewichtete Regionen-Portfolio haben wir die Renditen und die wichtigsten Risikokennzahlen über vier Jahrzehnte berechnet. Dafür haben wir Netto-Indizes von MSCI und Jahresdaten in US-Dollar verwendet. Das Regionen-Portfolio wurde jährlich auf Basis der aktuellen BIP-Anteile neu gewichtet.

Meist riskanter: BIP-gewichtetes Regionen-Portfolio im Vergleich zum MSCI World

wdt_ID

Zweitraum

Ø Rendite p. a.

Volatilität

Max. Wertverlust

Rendite-Risiko Verhältnis

1

1980-1989

2

BIP-gewichtet

18.27%

16.56%

-6.53%

1.10

3

MSCI World

18.76%

13.88%

-4.79%

1.35

4

1990-1999

5

BIP-gewichtet

13.63%

11.78%

-8.97%

1.16

6

MSCI World

11.42%

13.22%

-17.02%

0.86

7

2000-2009

8

BIP-gewichtet

0.37%

23.45%

-41.70%

0.02

9

MSCI World

-0.24%

22.87%

-42.15%

-0.01

10

2010-2019

Quellen: MSCI, IWF, Fairvalue-Berechnungen. Stand: August 2021

In sechs von sieben gemessenen Zeiträumen war die Volatilität des BIP-gewichteten Portfolios höher. Auch bei den maximalen Wertverlusten ist nicht erkennbar, dass eine vermeintlich ausgewogenere Gewichtung nach Wirtschaftsleistung systematisch weniger riskant gewesen wäre als der MSCI World.

Allerdings stechen die 1990er-Jahre hervor. Der maximale Wertverlust des MSCI World war in dieser Periode fast doppelt so hoch. Damals platzte die Börsenblase in Japan. Das BIP-gewichtete Portfolio profitierte von dem deutlich geringeren Anteil japanischer Aktien. (Bitte beachten Sie, dass die maximalen Wertverluste auf der Basis von Jahresdaten deutlich geringer ausfallen als auf der Basis von Monats- und Tagesdaten.)

Demnach kann eine BIP-Gewichtung die Folgen von lokalen Aktienblasen etwas dämpfen. Das legt auch eine Untersuchung zur BIP-Gewichtung nahe, die Fairvalue mit Länderindizes durchgeführt hat. Die Ergebnisse

Die über 40 Jahre leicht höhere Rendite des BIP-gewichteten Portfolios dürfte vor allem auf das jährliche Rebalancing zurückzuführen sein.

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Jeden Sonntag. Kostenlos

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Im nächsten Schritt erweitern wir unsere Analyse um die Emerging Markets. Wie sich der Anteil der Schwellenländer an der Weltwirtschaftsleistung über die vergangenen vier Jahrzehnte entwickelt hat, zeigt das nächste Diagramm:

Anteil ausgewählter Regionen am Welt-BIP nach Kaufkraftparitäten

Quellen: MSCI, IWF, Fairvalue-Berechnungen. Stand: August 2021

Der kaufkraftbereinigte Anteil der Schwellenländer am globalen BIP stieg von knapp 30 Prozent auf gut 50 Prozent. Die relative Bedeutung der anderen großen Wirtschaftsregionen nahm entsprechend deutlich ab, insbesondere die von Europa. Insgesamt erwirtschaften die 50 Länder, die im Weltaktienindex MSCI All Country World (MSCI ACWI) enthalten sind, etwa 90 Prozent der globalen Wirtschaftsleistung.

Trotz der großen Bedeutung der Schwellenländer spielen sie in dem nach Marktkapitalisierung gewichteten MSCI ACWI nach wie vor eine untergeordnete Rolle. Die Börsen in diesen Ländern haben mit der realwirtschaftlichen Entwicklung nicht Schritt gehalten.

Wir verwenden den MSCI ACWI und den MSCI Emerging Markets Index ab 2001, dem Jahr ihrer Auflage. Für die zwei Jahrzehnte davor verwenden wir wieder den MSCI World und die entsprechenden Regionen wie oben. Den Unterschied zwischen der aktuellen Gewichtung des MSCI ACWI und BIP-gewichteten Portfolios zeigt die folgende Tabelle (Stand: August 2021).

Regionen-Gewichtung nach Börsenwert und nach BIP

wdt_ID

Region

MSCI ACWI

BIP-Gewichtung Kaufkraftparitäten

BIP-Gewichtung aktueller US-Dollarkurs

1

Nordamerika

61.6%

19.5%

30.4%

2

Europa

15.6%

17.3%

23.5%

3

Emerging Markets

12.9%

56.5%

41.6%

4

Japan

5.9%

4.5%

1.5%

5

Pazifik ex Japan

3.1%

2.2%

3.1%

Quellen: MSCI, IWF, Fairvalue-Berechnungen. Stand: August 2021

Der Anteil der USA sinkt um 40 Prozentpunkte von rund 59 auf knapp 19 Prozent im nach Kaufkraftparitäten berechneten BIP-Portfolio. China steigt mit einem Anteil von 21 Prozent zum bedeutendsten Land auf. Auf Basis der aktuellen US-Dollar-Wechselkurse sind die Verschiebungen der Gewichte weniger dramatisch.

Wie sich das nach Kaufkraftparitäten berechnete Portfolio, das wir wieder jährlich an die aktuellen BIP-Gewichte angepasst haben, über vier Jahrzehnte entwickelte fast die nächste Tabelle zusammen:

Die Schwellenländer erhöhten sowohl die Rendite als auch die Volatilität

wdt_ID

Zeitraum

Ø Rendite p. a.

Volatilität

Max. Wertverlust

Rendite-Risiko-Verhältnis

1

1980-1989

2

BIP-gewichtet

18.27%

16.56%

-6.53%

1.10

3

MSCI ACWI

18.76%

13.88%

-4.79%

1.35

4

1990-1999

5

BIP-gewichtet

13.63%

11.78%

-8.97%

1.16

6

MSCI ACWI

11.42%

13.22%

-17.02%

0.86

7

2000-2009

8

BIP-gewichtet

6.06%

29.41%

-47.08%

0.21

9

MSCI ACWI

3.34%

23.95%

-42.20%

0.14

10

2010-2019

Quellen: MSCI, IWF, Fairvalue-Berechnungen. Stand: August 2021

Weil die Volatilität in den Schwellenländern höher war als in den Industrienationen, sind die Wertschwankungen des BIP-Portfolios ab 2001 deutlich größer als die des MSCI ACWI. Auch bei den maximalen Wertverlusten ist nicht zu erkennen, dass das BIP-Portfolio systematisch weniger riskant gewesen wäre. Während des Dotcom-Crashs Anfang des neuen Jahrtausends büßte der MSCI ACWI mehr an Wert ein, weil Technologiewerte deutlich höher gewichtet waren als im BIP-Portfolio. Denn an den Börsen der Schwellenländer waren nur wenig IT-Werte notiert.

Während der Finanzkrise von 2008 war es umgekehrt. Damals hielt sich der MSCI ACWI besser als das BIP-Portfolio (siehe Tabelle).

Künftige Renditen: Marktkapitalisierung oder BIP-Gewichtung?

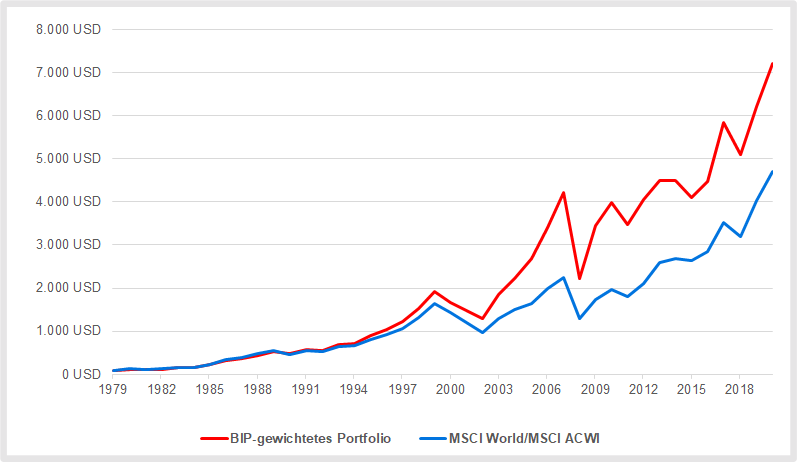

Über 40 Jahre war die Rendite des nach der Wirtschaftsleistung gewichteten Portfolios um mehr als einen Prozentpunkt pro Jahr höher. Das führte zu einem gewaltigen Unterschied beim Endvermögen. Aus 100 US-Dollar, die in das BIP-Portfolio investiert waren, wurden 7.205 US-Dollar. Der MSCI ACWI warf nur 4.693 US-Dollar ab.

MSCI ACWI versus BIP-gewichtetes Portfolio mit fünf Regionen

Quellen: MSCI, IWF, Fairvalue-Berechnungen. Stand: August 2021

Allerdings hat die BIP-Gewichtung im vergangenen Jahrzehnt nicht funktioniert. Das Portfolio schnitt um 2,7 Prozentpunkte pro Jahr schlechter ab als der MSCI ACWI. Ursache war die herausragende Wertentwicklung in den USA. Je höher das Gewicht von US-Aktien in einem Portfolio, desto größer war die Rendite. Das bescherte Anlegern, die in ETFs auf den MSCI World oder den MSCI ACWI investiert hatten, üppige Renditen.

Erfahrene Investoren wissen: kein Trend hält ewig. Wenn andere Börsen wieder in Schwung kommen und sich besser entwickeln als die USA, werden BIP-gewichtete Portfolios wieder höhere Renditen abwerfen als die nach Börsenwert gewichteten Indizes.

Wann es dazu kommen wird, weiß niemand. Der Lauf der US-Börsen kann durchaus noch einige Jahren anhalten. Für das zweite Quartal 2021 meldeten die Top-5-Unternehmen im MSCI World jedenfalls Rekordgewinne. Laut dem Datenanbieter Statista stiegen sie zwischen 49 und 166 Prozent im Vergleich zum Quartal des Vorjahres.

Hat sich an den US-Börsen eine Blase aufgebaut?

Die Analysen zeigen, dass BIP-gewichtete Portfolios gemessen an der Volatilität in der Vergangenheit tendenziell etwas riskanter waren als die nach Börsenwert gewichteten Indizes. Die BIP-Gewichtung scheint aber ein Vorteil zu sein, wenn sich Blasen in einzelnen Ländern bilden und dann platzen. Während der japanische Aktienmarkt in den 1990-Jahren in lokaler Währung 56 Prozent an Wert verlor, legten europäische Aktien um knapp 2 Prozent zu. US-Werte stiegen um fast 33 Prozent an. Allerdings ist Japan in den vergangenen 50 Jahren das einzige Beispiel für eine lokale Aktienmarktblase.

Heute sind die Kritiker des MSCI World der Ansicht, dass sich in den USA eine Blase aufgebaut hat. Gemessen am Shiller-KGV sind die Aktienbewertungen tatsächlich astronomisch. Sie sind höher als vor dem Börsencrash 1929 und nur noch etwas niedriger als vor dem Platzen der Dotcom-Blase Anfang 2000 (Stand: August 2021). Auch andere Kennzahlen deuten auf eine extreme Überbewertung von US-Aktien hin.

Das Problem ist nur: Ob es sich tatsächlich um eine Blase handelt, lässt sich, wenn überhaupt, erst im Nachhinein feststellen. Ebenso wenig lässt sich voraussagen, wann eine Aktienmarktblase platzen wird. Bewertungskennzahlen zeigen keine Wendepunkte an den Börsen an.

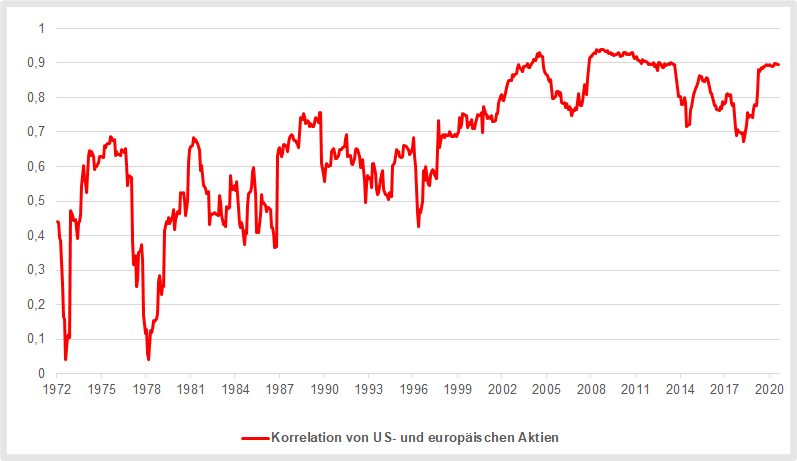

Zunehmender Gleichlauf der Länderbörsen

Doch angenommen die US-Börsen würden plötzlich in die Knie gehen, dann wäre es mehr als naiv zu glauben, dass die europäischen Märkte ohne Verluste davonkommen würden, wie seinerzeit in den 1990er-Jahren während des Crashs in Japan. Die US-Märkte sind die globalen Leitbörsen, denen die weniger bedeutenden Börsen folgen. Dieser Gleichlauf hat sich in den vergangenen zwei Jahrzehnten weiter verstärkt. Hinzu kommt: Während Börsencrashs steigt die Korrelation noch zusätzlich an.

Zunehmender Gleichlauf: Fortlaufende Drei-Jahres-Korrelation von US-Aktien und europäischen Aktien

Quellen: MSCI, Fairvalue-Berechnungen. Stand: August 2021

Insofern sollten Anleger davon ausgehen, dass die US-Börsen im nächsten Crash die anderen Märkte mit in die Tiefe reißen werden, so wie Anfang der 1970er-Jahre. Die Ländergewichtung eines globalen Aktienportfolios wird dann vermutlich so gut wie keine Rolle spielen.

Schon weil die Streuung des Anlagekapitals über viele verschiedene Länderaktienmärkte in einer globalisierten Welt kaum noch Diversifikationseffekte bringt, stellen die USA kein Klumpenrisiko dar. Als solches ist vielmehr ein internationales Aktienportfolio zu sehen, unabhängig davon wie es im Detail zusammengesetzt ist. Für diese Sichtweise spricht auch, dass viele Konzerne heute nicht mehr auf ihren Heimatmarkt beschränkt sind. Sie operieren weltweit und erwirtschaften ihre Erträge in einer Vielzahl von Ländern. Apple beispielsweise ist genaugenommen keine US-Aktie, sondern eine Weltaktie.

Wie gefährlich sind hoch gewichtete Sektoren?

Bleibt die Frage, ob rund 20 Prozent Technologieaktien im MSCI World tatsächlich ein dramatisch hohes Gewicht sind und in Zukunft ein ernsthaftes Problem darstellen könnten, falls sich der Sektor schlecht entwickelt. Historisch betrachtet sind 20 Prozent jedenfalls nicht viel. Nach Berechnungen der Finanzmarkthistoriker Dimson, Marsh und Staunton hatten beispielsweise Eisenbahngesellschaften im Jahr 1900 ein Gewicht von 63 Prozent in den USA.

Bis 2014 schrumpfte der Sektor, der scharfe Konkurrenz von der Automobilindustrie und von Fluggesellschaften bekam, auf einen Anteil von 1 Prozent. Dennoch warfen Eisenbahnaktien den Wissenschaftlern zufolge über 115 Jahre eine höhere Rendite als der amerikanische Gesamtmarkt ab. Und im internationalen Vergleich waren die USA einer der erfolgreichsten Aktienmärkte. Von 1900 bis 2020 betrug die jährliche Rendite 9,7 Prozent. Zum Vergleich: Europäische Aktien kamen nach Angaben von Dimson, Marsh und Staunton auf 7,3 Prozent.

Fairvalue-Empfehlungen

Die Analysen und die Geschichte zeigen, dass die Kritik am MSCI World in die falsche Richtung geht. Eine optisch ausgewogenere Gewichtung der Länder führt nicht zu einer besseren Diversifikation. Im Gegenteil: BIP-gewichtete Portfolios aus Regionen-ETFs waren tendenziell riskanter als die nach Börsenwert gewichteten Indizes.

Wegen des heute sehr hohen Gleichlaufs zwischen Länderbörsen und Regionen müssen Anleger zusätzlich weitere riskante, wenig korrelierte Anlageklassen in ihr Portfolio aufnehmen, wenn sie ihr Risiko senken wollen. Das können beispielsweise Gold, Schwellenländeranleihen und High-Yield-Bonds sein. In der Kritik sollten nicht der MSCI World und der MSCI ACWI stehen, sondern diejenigen, die ETFs auf diese Indizes als das perfekte Solo-Investment anpreisen, das angeblich keiner weiteren Diversifizierung bedarf.

Für junge Anleger mag das in Ordnung sein. Wer gerade erst beginnt Vermögen aufzubauen, braucht keine ausgefeilte Diversifikation und sollte stattdessen ausschließlich auf die renditestärkste Anlageklasse setzen. Das waren in der Vergangenheit Aktien. Wer 35 ist und mit einem ETF-Sparplan auf den MSCI World oder den MSCI ACWI setzt, wird kaum ein besseres und bequemeres Investment finden.

Für diejenigen, die bereits Vermögen aufgebaut haben, es gerne weiter vermehren und vor allem behalten möchten, ist ein über verschiedene Anlageklassen diversifiziertes ETF-Portfolio die erste Wahl. Wie Anleger solche Portfolios strukturieren und managen, beschreibt das Buch „Das ETF-Portfolio“ im Detail.

Wer erwartet, dass US-Aktien wegen ihrer heute hohen Bewertung in Zukunft unterdurchschnittliche Renditen abwerfen werden, sollte sich bei der Zusammenstellung des Aktienanteils an einer BIP-Gewichtung orientieren. Das macht mehr Arbeit, ist etwas riskanter, kann sich aber auch lohnen, wie unsere Analysen zeigen.

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.