Nachhaltige Geldanlagen – ETF sind keine gute Lösung

Von Markus Neumann

Total fragwürdig: Nachhaltige ETF, die den MSCI World SRI abbilden, investieren auch in Mineralöl- und Tankstellenkonzerne wie Total.

Nachhaltige Geldanlagen nach sogenannten ESG-Kriterien sind trendy. Immer mehr entsprechende börsengehandelte Indexfonds (ETF) kommen auf den Markt. Doch die Bewertungskonzepte, nach denen sie Unternehmen aussieben, führen zu fragwürdigen Ergebnissen.

Seit die Klimaschutzaktivistin Greta Thunberg zum Medienstar avancierte, wird viel über nachhaltige Geldanlagen geredet und geschrieben. Geld in Aktien und Anleihen zu investieren soll heutzutage nicht nur Erträge abwerfen. Das Investment soll auch umwelt- und sozialverträglich sein.

Das war vor 15 Jahren noch ganz anders. Damals interessierte sich kaum jemand für nachhaltige Geldanlagen. Umwelt- und sozialverträgliche Investments galten als Passion von gut betuchten Spinnern. Heute sind sie trendy. Fondsgesellschaften und ETF-Anbieter wittern einen wachsenden Markt, auf dem jeder mitmischen – und natürlich schon immer an vorderster Front dabei gewesen sein will.

So behauptet etwa die Fondsgesellschaft DWS, eine Tochter der Deutschen Bank, auf ihrer Website: „Seit mehr als 20 Jahren setzen wir bei der DWS nachhaltige Investmentstrategien um. Nachhaltigkeit ist Kernbestandteil unseres Handelns.“

Wie Sie ein fast unschlagbares ETF-Portfolio zusammenstellen und managen, zeigt Honorarberater Markus Neumann in seinem neuen Buch. Darin verdichtet er aktuelle Erkenntnisse der Finanzmarktforschung und eigene exklusive Datenanalysen zu einem konsistenten Ratgeber für Anleger, die ihren Erfolg nicht dem Zufall überlassen wollen. (Gebundenes Buch 215 x 140 x 25 mm, 256 Seiten, ISBN: 978-3-94689659-3). Blick ins Buch

Derartige Werbeaussagen kann sich letztlich jeder ungestraft auf die Fahne schreiben, denn was nachhaltige Geldanlagen sind, ist nicht eindeutig definiert. Das macht es für private Anleger so schwer, in diesem Segment zu investieren. Jeder Produktanbieter setzt seine eigenen Standards, die zum Teil erheblich von denen der Konkurrenz abweichen. Wer wissen will, welcher Aktienfonds nach Kriterien anlegt, die sich mit den eigenen Vorstellungen decken, muss aufwendige Recherchen betreiben.

Nachhaltige Geldanlagen: Strategien im Überblick

Die weltweit und in Europa verbreitetste Strategie, um nachhaltige Anlageprodukte zu kreieren, ist das Ausschlussverfahren, das sogenannte Negative oder Exclusionary Screening, ermittelte die Global Sustainable Investment Alliance (GSIA), ein weltweiter Zusammenschluss von regionalen Initiativen zur Förderung nachhaltiger Geldanlagen. Beim Negative Screening werden Unternehmen und Branchen ausgeschlossen, deren Geschäftsfelder Teile der Gesellschaft als unethisch und schädlich betrachten. Dazu zählen die Alkohol-, Tabak- und Glücksspielindustrie sowie Waffen- und Pornografieproduzenten.

Manche Fondsanbieter schließen auch besonders klimaschädliche Industrien aus, etwa Unternehmen, die ihr Geld mit der Förderung fossiler Brennstoffe wie Kohle und Öl verdienen. Auch Konzerne, die wegen des Einsatzes von Kinderarbeit oder anderen Verstößen gegen die Menschenrechte auffallen, können auf die Ausschlusslisten von Anbietern nachhaltiger Geldanlagen geraten. Ebenso Unternehmen, die tricksen, um Steuerzahlungen zu vermeiden, die gegen Umweltgesetze verstoßen oder zu deren Geschäftspraktiken Korruption zählt.

Positive Screening: Die ESG-Kriterien

Ein anderer Ansatz ist das „Positive Screening“. Dabei werden Unternehmen einzelner Branchen nach ESG-Kriterien bewertet. Für einen Fonds wählt der Manager dann entweder die besten ihrer jeweiligen Vergleichsgruppe aus (Best-in-Class) oder die Konzerne, die bei der Umsetzung besserer ESG-Standards die größten Fortschritte gemacht haben (Best-in-Progress).

ESG steht für Environmental, Social und Governance, also für Umwelt, Soziales und Unternehmensführung. Diese drei Bereiche werden beim Screening auf Basis einer Vielzahl von Einzelkriterien bewertet. Aus den Ergebnissen errechnen Datenanbieter eine Gesamtbewertung, die sich ESG-Score oder ESG-Rating nennt. Die folgende Aufstellung der Hypovereinsbank zeigt beispielhaft eine Auswahl von ESG-Einzelkriterien:

Umwelt (Environmental): Investitionen in erneuerbare Energien, effizienter Umgang mit Energie und Rohstoffen, umweltverträgliche Produktion, geringe Emissionen in Luft und Wasser, umfassende Klimaschutz-Strategien.

Soziales (Social): Einhaltung zentraler Arbeitsrechte, zum Beispiel Verbot von Kinder- und Zwangsarbeit sowie Nichtdiskriminierungsgebot, hohe Standards bei Arbeitssicherheit und Gesundheitsschutz, faire Bedingungen am Arbeitsplatz, angemessene Entlohnung sowie Aus- und Weiterbildungschancen, Versammlungs- und Gewerkschaftsfreiheit, Durchsetzung sozialer Standards bei Zulieferern.

Unternehmensführung (Governance): Effiziente Aufsichts- und Entscheidungsstrukturen, Transparente Maßnahmen zur Verhinderung von Korruption und Bestechung, Verankerung des Nachhaltigkeitsmanagements auf Vorstands- und Aufsichtsratsebene, Verknüpfung der Vorstandsvergütung mit dem Erreichen von Nachhaltigkeitszielen, der Umgang mit Whistle Blowing.

Eine weitere Strategie ist die sogenannte ESG-Integration. Bei diesem Ansatz beziehen Fondsmanager ESG-Ratings in ihren üblichen Auswahlprozess von Aktien mit ein. ESG-Faktoren sind dabei ein Bewertungskriterium unter vielen anderen Kennzahlen der klassischen Unternehmensanalyse. Dieses Konzept wird der GSIA zufolge neben dem Ausschlussverfahren in Europa am häufigsten angewendet.

ESG-Kriterien: Keine einheitlichen Standards

ESG-Ratings können nur so gut sein, wie die zugrunde liegenden Daten. Die sind aber nicht selten mangelhaft, weil sie zum Teil auf Selbstauskünften der Unternehmen basieren und es bisweilen an Analysten mangelt, die Konzerne genau unter die Lupe nehmen, moniert der amerikanische Vermögensverwalter Research Affiliates.

Die Investmentgesellschaft hat weltweit 70 Firmen ausgemacht, die ESG-Daten anbieten. Manche sind spezialisiert, etwa auf die Berechnung des Kohlendioxidausstoßes von Unternehmen, oder liefern nur aufbereitete Rohdaten, die sie aus öffentlich zugänglichen Quellen gewinnen. Andere wie der Indexanbieter MSCI liefern fertige ESG-Ratings.

Die einzelnen Bewertungskriterien, die Anbieter bei der Ermittlung eines ESG-Scores anlegen, können sich erheblich unterscheiden. Ebenso die Gewichtung, die sie ihnen zubilligen. Das führt zu Ergebnissen, die weit auseinanderliegen, zeigen die Finanzmarktforscher Elroy Dimson, Paul Marsh und Mike Staunton von der London Business School in einer Untersuchung.

Mehr Rendite. Mehr Sicherheit. Mit Hilfe von exklusivem Finanzwissen.

Nur im Fairvalue-Newsletter. Jeden Sonntag. Kostenlos.

Ist Walmart ein nachhaltiges Unternehmen oder nicht?

Beispiel Walmart. Der amerikanischen Supermarktkette bescheinigen die Analysten des Daten- und Indexanbieters FTSE ein erstklassiges ESG-Rating. Bei MSCI landet der Einzelhandelsriese dagegen im unteren Viertel. Weitgehend einig sind sich die beiden ESG-Rating-Anbieter nur bei Beurteilung der Umweltstandards. In den Bereichen Soziales und Unternehmensführung vergibt FTSE erstklassige Noten, während MSCI auf sehr niedrige ESG-Scores kommt.

Hinzu kommt meist eine unterschiedliche Gewichtung der drei Einzelkategorien. Im Lebensmitteleinzelhandel macht beispielsweise der Bereich Soziales bei MSCI 59 Prozent der Gesamtnote aus. Die Arbeitsbedingungen der Mitarbeiter stehen demnach an erster Stelle. Das sieht der ESG-Rating-Anbieter Sustainalytics anders. Die Firma gewichtet Soziales im Lebensmitteleinzelhandel mit 25 Prozent.

Nachhaltige Geldanlagen sind also unabhängig davon, ob es sich um ETF oder um aktiv gemanagte Fonds handelt, keine nach objektiven Kriterien zusammengestellten Investments. Vielmehr dominiert die subjektive Sicht von Rating- und Produktanbietern.

Anleger, die nachhaltig investieren möchten, kommen deshalb nicht umhin, sich mit dem komplexen Auswahlprozess der einzelnen Anbieter zu befassen. Nur so können sie die ESG-Produkte finden, die am besten zu ihrer persönlichen Sicht passen.

Alles, was Sie über die Konstruktion von exzellenten ETF-Portfolios wissen müssen: Wie Sie Anlageklassen klug mischen, wie Sie Ihre Rendite aufbessern, wie Sie erfolgreiches Risikomanagement betreiben, wie Sie gute ETF systematisch auswählen, was in den wichtigsten Indizes steckt u. v. m. Blick ins Buch

Rendite von nachhaltigen Geldanlagen

Die Finanzindustrie und manche Medien werben gerne damit, dass nachhaltige Geldanlagen nicht nur „gut für das Gewissen“ sind. Sie sollen auch höhere Renditen bringen als konventionelle Anlagen. Doch dafür gebe es bislang keine eindeutigen Belege, stellt das Forschungstrio Dimson, Marsh und Staunton fest. Zwar existiere eine Vielzahl von Studien, die sich mit der Frage befassen, ob nachhaltige Investments höhere Erträge erzielen als konventionelle Anlagen oder ob Anleger eher mit Abschlägen rechnen müssen. Doch den Wissenschaftlern zufolge widersprechen sich die Ergebnisse. Sie hingen stark vom untersuchten Zeitraum ab. Weil ESG-Investments noch relativ neu sind, seien die Zeitreihen ohnehin zu kurz, um zu einem einigermaßen verlässlichen Urteil zu kommen.

Die Deutsche Bundesbank sieht das ähnlich. In ihrem Monatsbericht vom Oktober 2019 schreibt sie über den Forschungsstand zu nachhaltigen Geldanlagen: Die Analysen lassen „meist keine Aussagen zur Kausalität zu, und weder die in den verschiedenen Studien jeweils einbezogenen Nachhaltigkeitsaspekte noch das zugrunde gelegte Kriterium für den finanziellen Erfolg eines Unternehmens sind notwendigerweise vergleichbar. (…) Es ist wissenschaftlich (…) bisher nicht geklärt, ob und in welchem Umfang Nachhaltigkeitsaspekte Anlagerenditen strukturell und kausal erklären können.“

Auf der anderen Seite lässt sich aber auch nicht nachweisen, dass Anleger, die nachhaltig investieren, systematisch schlechter abschneiden als Investoren, die nicht nach ESG-Kriterien anlegen. Auf Basis der bisherigen Forschung erwarten Dimson, Marsh und Staunton bei der Rendite keine wesentlichen Unterschiede zwischen nachhaltigen und konventionellen Aktieninvestments. Wer nachhaltig anlegt, sollte den Forschern zufolge aber mit einem wahrscheinlich geringen Abschlag rechnen.

Unterschiedliche ESG-Ratings beeinflussen die Rendite

Allerdings sind die Renditeunterschiede zwischen einzelnen nachhaltigen Investments nicht unbeträchtlich. Ursache ist die geringe Übereinstimmung der ESG-Ratings verschiedener Anbieter (siehe oben). Der Vermögensverwalter Research Affiliates zeigt das in einem Experiment. Die Analysten konstruierten jeweils zwei Aktienportfolios für den US-amerikanischen und den europäischen Markt nach derselben Methode. Allerdings legten sie die ESG-Ratings von zwei verschiedenen Anbietern zugrunde.

Bei der Wertentwicklung der Portfolios über acht Jahre zeigten sich deutliche Differenzen: In den USA betrug der Renditeunterschied 1,3 Prozentpunkte pro Jahr, in Europa 0,7 Prozentpunkte. Demnach hat die Handhabung der ESG-Kriterien spürbaren Einfluss auf die Rendite.

Nachhaltige börsengehandelte Indexfonds (ETF)

Mittlerweile sind mehr als 120 Aktien-ETF an deutschen Börsen notiert, die nachhaltig investieren. Nach Angaben der Ratingagentur Scope bilden zwei Drittel davon Indizes des Anbieters MSCI ab. Deren Konstrukteure haben Standardindizes kreiert, die nach unterschiedlichen nachhaltigen Kriterien zusammengestellt werden:

ESG-Universal: Ausgehend von der Marktkapitalisierung werden Unternehmen mit besseren ESG-Ratings übergewichtet und Konzerne mit schlechtem Rating untergewichtet. Dabei wird auch die Veränderung des ESG-Scores berücksichtigt (Best-in-Progress). Die Aktien mit den schlechtesten Ratings schließt MSCI ganz aus.

ESG Screened: Bei diesen nach Marktkapitalisierung gewichteten Indizes werden kontroverse Branchen ausgeschlossen (Negative Sreening).

ESG Leaders: Ausschluss kontroverser Branchen. Von den verbleibenden Unternehmen werden aus den einzelnen Sektoren und Ländern jeweils die 50% mit dem besten ESG-Rating ausgewählt (Best-in-Class). Gewichtung nach Marktkapitalisierung.

SRI: Das Akronym steht für Socially Responsible Investment. Die SRI-Indizes sind so aufgebaut wie die ESG-Leaders. In die Indizes werden aber nur die besten 25% der Unternehmen aufgenommen.

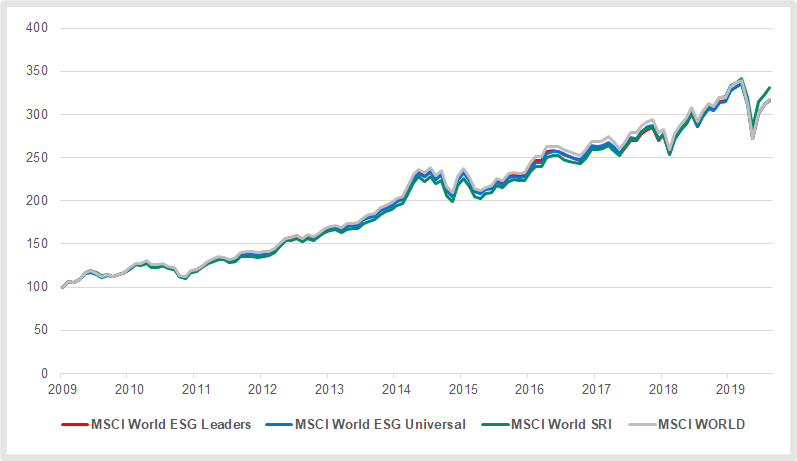

Bei der Konstruktion von ESG-Indizes geht MSCI jeweils von einem konventionellen Index aus, etwa dem MSCI World. Diese Mutterindizes stellen das Anlageuniversum dar, das dann mit Hilfe der ESG-Filter um kontroverse Branchen und weniger nachhaltige Unternehmen reduziert wird.

Aus dem MSCI World abgeleitete ESG-Indizes lieferten bisher eine ähnliche Rendite wie der Elternindex

Quelle: MSCI, Juli 2020.

Die ESG-Standardindizes bietet MSCI für verschiedene Regionen und Länder an. Hinzu kommen eine Reihe von weiter ausdifferenzierten Indizes, etwa die MSCI SRI S-Series und die MSCI SRI Select Index-Reihe. Bei letzterer handelt es sich laut Scope um die MSCI-Indizes mit den strengsten ESG-Kriterien, für die derzeit ETF angeboten werden.

Wie nachhaltig sind ESG-ETF wirklich?

Beispiel MSCI World SRI Index. Im Gegensatz zum klassischen MSCI World Index, der mehr als 1600 Konzerne enthält, umfasst diese Nachhaltigkeitsvariante nur noch knapp 400 Firmen. Ausgeschlossen wurden nach Angaben von MSCI zunächst Unternehmen, die ihr Geld mit Atomkraft, Tabak, Alkohol, Glücksspiel, Waffen, Gentechnik, Kohle und Pornografie verdienen. Die übrigen Aktien siebte der Indexanbieter mit Hilfe seiner ESG-Kriterien nach dem Best-in-Class-Verfahren aus (siehe oben).

Unter dem Strich führt ein solches Vorgehen zu fragwürdigen Ergebnissen. Beispielsweise enthält der MSCI World SRI Index eine Reihe von Ölkonzernen, etwa Total, und Zuliefererunternehmen der Mineralölindustrie. Auch Bergbauunternehmen, die Goldminen betreiben, sind vertreten. Bei der konventionellen Gewinnung von Gold werden aber toxische Stoffe wie Quecksilber freigesetzt, die schädlich für Menschen und Umwelt sind.

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Jeden Sonntag. Kostenlos

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Zu den 25 Unternehmen mit dem höchsten Gewicht im Index zählt die deutsche Siemens AG. Der Konzern war Medienberichten zufolge in der Vergangenheit an umweltzerstörenden Staudammprojekten beteiligt, etwa im Amazonasgebiet. Zudem liefert das Unternehmen Technik für Kohlekraftwerke, beispielsweise in Südafrika.

Anfang 2020 geriet Siemens erneut in die Kritik, weil sich der Konzern am Bau der umstrittenen Adani-Kohlemine in Australien beteiligt hatte. Laut dem Spiegel werden durch Verbrennung und Transport der Kohle aus der Mine in den nächsten Jahrzehnten mehr als vier Milliarden Tonnen Treibhausgase ausgestoßen. Das entspreche dem Fünffachen der deutschen Jahresemissionen.

MSCI mag die Betreiber von Kohleminen und -kraftwerken aus dem Index ausgeschlossen haben. Unternehmen wie Siemens, die dieser Industrie maßgeblich dabei helfen, ihr Geschäft zu betreiben, werden aber als nachhaltiges Investment eingestuft.

Übertrüge man die ESG-Logik der Indexanbieter auf das Strafrecht, wäre Mord zwar nach wie vor strafbar, die Beihilfe dazu aber nicht.

Autoindustrie – ein umweltverträgliches Investment?

Nach dem ESG-Bewertungssystem von MSCI ist auch die Autoindustrie ein umweltverträgliches Investment. Zwar sind als Fahrzeugproduzenten nur Tesla und Honda im MSCI World SRI Index vertreten. Doch dafür finden sich einige Zuliefererfirmen, etwa die Autoreifenhersteller Michelin und Pirelli.

Zu den Top-Ten-Unternehmen in Index gehört Pepsico. Der Konzern produziert überzuckerte Limonaden, welche die Fettleibigkeit der Konsumenten fördern. Übergewicht wiederum kann zu erheblichen gesundheitlichen Problemen wie Herz-Kreislauf-Erkrankungen führen. Auch den Konkurrenten Coca-Cola stuft MSCI als nachhaltiges Investment ein. Ebenso Kellogg, ein Hersteller stark gezuckerter Getreideprodukte, die Millionen Menschen täglich zum Frühstück verzehren.

Zwar sind Alkoholhersteller aus dem Index ausgeschlossen. Nicht aber Unternehmen, die Hochprozentiges verkaufen, etwa die Supermarktketten Carrefour und Sainsbury. Prominent vertreten sind auch Banken, Versicherungen und Vermögensverwalter, allen voran Blackrock, dessen erfolgreiche ETF-Sparte iShares zu den führenden Anbietern nachhaltiger ETF gehört.

Gleichzeitig ist Blackrock aber laut einem Bericht der Neuen Zürcher Zeitung einer der größten Investoren in fossile Energiekonzerne. Der Finanzkonzern ist mit einem verwalteten Vermögen von rund 7,5 Billionen US-Dollar der weltweit größte Vermögensverwalter.

Wie nachhaltig sind Banken?

Banken und Versicherer sind eine Blackbox für Anleger, die nachhaltig investieren wollen. Ob Finanzdienstleiter mit fragwürdigen Unternehmen und Staaten Geschäfte machen, ist von außen nicht erkennbar. Wer wo seine Finger drin hat, wird hin und wieder nur zufällig bekannt. So hat beispielsweise der Versicherungskonzern Talanx, der aber nicht im Index vertreten ist, laut einem Bericht des Spiegels „jahrelang den Bau der umstrittenen Adani-Kohlemine in Australien abgesichert“.

Es wäre naiv zu glauben, dass Finanzdienstleister, die im globalen Wettbewerb stehen, es sich erlauben könnten, streng nach ethischen sowie sozial- und umweltverträglichen Kriterien zu handeln. Investoren sollte sich bewusst sein, dass bei jedem schmutzigen Deal auf diesem Erdball Finanzunternehmen beteiligt sind. Insofern ist auch dieser Sektor fragwürdig.

Zwar bieten MSCI und andere Unternehmen auch ESG-Indizes an, die noch strenger aussieben als der MSCI World SRI Index. Dazu zählt etwa die Variante MSCI World SRI Select Reduced Fossil Fuels, in der das Gewicht der Ölindustrie deutlich reduziert ist. Doch die anderen Unternehmen aus dem MSCI World SRI, deren Umwelt- und Sozialstandards sich in Zweifel ziehen lassen, sind weiterhin vertreten.

Was bewirken nachhaltige Geldanlagen?

Für Investoren stellt sich auch die Frage, was nachhaltige Geldanlagen überhaupt bewirken? Was wird passieren, wenn immer mehr Anleger beispielsweise keine Aktien von Ölkonzernen kaufen. Zunächst einmal ist festzuhalten: Es werden sich wohl immer Investoren finden, die bereit sind, diese Titel zu halten, solange sie Erträge abwerfen. Geht die Nachfrage zurück, sinken die Aktienkurse dieser Unternehmen. Doch dadurch verändert sich die Welt nicht.

Folgt man der Wissenschaft führen niedrigere Aktienkurse aber zu höheren Finanzierungskosten. Unternehmen finanzieren sich entweder über Kredite oder über die Ausgabe von Aktien oder aus einer Mischung von beidem. Die Eigenkapitalkosten werden an der Dividendenrendite gemessen, dem Ausschüttungsbetrag im Verhältnis zum Aktienkurs. Sinkt bei einem gegebenen Zahlungsstrom aus Dividenden der Aktienkurs, steigt die Dividendenrendite, was wiederum die Finanzierungskosten anhebt.

Studien zeigen eine negative lineare Beziehung zwischen Kapitalkosten und Investitionsausgaben. Steigen die Finanzierungskosten an, gehen die Ausgaben für neue Projekte und Ausrüstung zurück. Bezogen auf Ölkonzerne hieße das, dass sie möglicherweise weniger Geld in umweltschädliche Vorhaben investieren.

Die Rahmenbedingungen haben sich geändert

Doch diese Untersuchungen stammen aus den 1980er-Jahren, einer Zeit, in der die Zinsen sehr hoch und die Dividendenrenditen niedriger waren. Damals war es für Unternehmen attraktiver, sich über den Aktienmarkt zu finanzieren. Das ist heute anders. Die Dividendenrenditen sind meist höher als Kredit- und Anleihezinsen.

Da es für Konzerne derzeit häufig billiger ist, sich über Fremdkapital zu finanzieren, werden die Eigenkapitalkosten nur eine untergeordnete Rolle spielen. Insofern dürfte eine geringe Nachfrage nach den Aktien von kontroversen Konzernen kaum Einfluss auf deren Verhalten haben.

Fairvalue-Empfehlungen

Nachhaltige Geldanlage sind eine subjektive Angelegenheit. Wo die Trennlinie zwischen guten und schlechten Unternehmen verläuft, ist eine Frage des individuellen Standpunktes. Nach Ansicht von Fairvalue sind ETF, die nach ESG-Kriterien anlegen, nur wenig geeignet, um eine nachhaltige Anlagestrategie umzusetzen. In den ESG-Indizes, die ETF abbilden, sind zu viele Unternehmen enthalten, die nach unserer Auffassung nicht zu einer nachhaltigen Geldanlage passen.

Wer wirklich nachhaltig anlegen will, sollte auf aktiv gemanagte Fonds, von denen wir normalerweise abraten, mit konzentrierteren Portfolios und / oder auf Einzelaktien ausweichen. Doch je mehr Konzerne und Branchen Anleger aus ihrem persönlichen Anlageuniversum ausschließen, desto höher werden die Risiken, weil zur Diversifikation immer weniger Bausteine zur Verfügung stehen. Das gilt sowohl für reine Aktienportfolios als auch für gemischte Portfolios aus verschiedenen Anlageklassen, die Fairvalue empfiehlt.

Geldanlage mit blütenweißer Weste und ein exzellent diversifiziertes Portfolio sind gleichzeitig nicht zu haben. Wer mehr von dem einen will, muss dafür etwas von dem anderen aufgeben.

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.