Manche Fondsgesellschaften bieten fertige Portfolios aus börsengehandelten Indexfonds (ETF) als bequeme Geldanlage an. Doch wie gut sind diese ETF-Dachfonds? Fairvalue hat einige populäre Produkte auf den Prüfstand gestellt.

Wer in ein global diversifiziertes Portfolio aus börsengehandelten Indexfonds (ETF) investieren will, muss nicht unbedingt selbst Hand anlegen. Die Auswahl der einzelnen ETF und die Verwaltung des Portfolios können Anleger auch delegieren. Diese Aufgaben übernehmen beispielsweise digitale Vermögensverwalter, sogenannte Robo-Advisor.

Eine Alternative sind ETF-Dachfonds, die auch als ETF-Mischfonds bezeichnet werden. Dabei handelt es sich um klassische Dachfonds oder um ETF, die wiederum über ETF in verschiedenen Anlageklassen investieren. Der Vorteil für Anleger: Sie können mit wenigen Klicks über einen Online-Broker ein fertiges ETF-Portfolio kaufen, das eine Fondsgesellschaft für sie verwaltet.

Solche ETF-Portfolios to go haben mittlerweile eine Reihe von Anbietern im Programm, darunter die DWS, Lyxor und Blackrock. Das bekannteste und gemessen am verwalteten Vermögen erfolgreichste Produkt ist der sogenannte ARERO-Weltfonds, dessen Konzept der Finanzmarktforscher Martin Weber zusammen mit anderen Wissenschaftlern entwickelte.

Wie Sie ein fast unschlagbares ETF-Portfolio zusammenstellen und managen, zeigt Honorarberater Markus Neumann in seinem neuen Buch. Darin verdichtet er aktuelle Erkenntnisse der Finanzmarktforschung und eigene exklusive Datenanalysen zu einem konsistenten Ratgeber für Anleger, die ihren Erfolg nicht dem Zufall überlassen wollen. (Gebundenes Buch 215 x 140 x 25 mm, 256 Seiten, ISBN: 978-3-94689659-3). Blick ins Buch

ETF-Dachfonds im Check

Fairvalue hat ETF-Dachfonds untersucht, die mindestens fünf Jahre auf dem Markt und – wie in der ETF-Branche üblich – auf ihren Websites fortlaufend aktualisierte Zeitreihen ihrer Wertentwicklung veröffentlichen. Diese beiden Voraussetzungen erfüllten im Oktober 2020 nach unseren Recherchen nur sechs Produkte, die wir in drei Risikokategorien eingeteilt haben.

Die meisten setzen auf aktives Portfoliomanagement: ETF-Dachfonds im Überblick

wdt_ID

ETF-Dachfonds

ISIN

Kosten p.a.

Management

Aktienquote

Strategie

1

Geringes Risiko

2

Xtrackers Portfolio Income UCITS ETF

IE00B3Y8D011

0.65%

aktiv

15%-30%

Smart Beta, Berücksichtigung von Aktienmarktbewertungen

3

BlackRock Managed Index Portfolios - Defensive Class A2 EUR

LU1241524617

1.12%

aktiv

max. 30%, High-Yield-Bonds max. 20%

Angestrebte Volatilität: 2%-5%

4

Hohes Risiko

5

Xtrackers Portfolio UCITS ETF

LU0397221945

0.70%

aktiv

30%-70%

Smart Beta, Berücksichtigung von Aktienmarktbewertungen

6

BlackRock Managed Index Portfolios - Moderate A2 EUR

LU1241524708

1.15%

aktiv

max. 70%, High-Yield-Bonds max. 20%

Angestrebte Volatilität: 5%-10%

7

ARERO - Der Weltfonds

LU0360863863

0.61%

passiv

60%, 15% Rohstoffe

Gewichtung des Aktienportfolios nach Wirtschaftsleistung

8

Sehr hohes Risiko

9

BlackRock Managed Index Portfolios - Growth A2 EUR

LU1241524880

1.10%

aktiv

max. 90%, High-Yield-Bonds: max. 20%

Angestrebte Volatilität: 10%-15%

Quellen: Anbieter, Stand: Oktober 2020.

Grundsätzlich sollten Anleger zwischen aktiv gemanagten ETF-Dachfonds und passiven unterscheiden. Bei den aktiven Produkten können die Fondsmanager einzelne Anlageklassen entsprechend ihrer Marktmeinung ins Portfolio aufnehmen oder herauswerfen. Zudem dürfen sie innerhalb des im Fondsprospekt gesteckten Rahmens die Aktienquote erhöhen oder senken.

Passive ETF-Dachfonds betreiben dagegen kein Portfoliomanagement. Sie bleiben bei der einmal festgelegten Vermögensaufteilung (Asset Allocation). In der Regel werden die einzelnen Anlageklassen in diesen Portfolios ein bis zwei Mal pro Jahr auf ihre ursprüngliche Gewichtung zurückgesetzt (Rebalancing).

Mehr Rendite. Mehr Sicherheit. Mit Hilfe von exklusivem Finanzwissen.

Nur im Fairvalue-Newsletter. Jeden Sonntag. Kostenlos.

ETF-Dachfonds: Schwache Wertentwicklung

Für jede Mischfonds-Kategorie haben wir ein Vergleichsportfolio berechnet. Sie bestehen aus nur zwei ETF: Einem auf den MSCI All Country World Index, der den Weltaktienmarkt inklusive Schwellenländer abbildet, und einem auf sichere Euro-Staatsanleihen. Je nach Risikokategorie gewichten wir die beiden ETF im Portfolio entsprechend. Geringes Risiko: 30 Prozent Aktien, 70 Prozent Euro-Staatsanleihen. Hohes Risiko: 70 Prozent Aktien, 30 Prozent Euro-Staatsanleihen. Sehr hohes Risiko: 100 Prozent Aktien. Die gemischten Vergleichsportfolios wurden einmal pro Jahr rebalanciert.

Bei der Rendite und auch beim Rendite-Risiko-Verhältnis hielt keiner der ETF-Dachfonds auch nur annähernd mit den Vergleichsportfolios mit.

Die Vergleichsportfolios liegen in allen Kategorien vorn

wdt_ID

ETF-Dachfonds

Rendite 5 J.

Ø Rendite p.a

Volatilität

Max. Drawdown

Verhältnis Rendite / Risiko

1

Geringes Risiko

2

BlackRock Managed Index Portfolios - Defensive Class A2 EUR

9.11%

1.76%

4.92%

-16.36%

0.36

3

Xtrackers Portfolio Income UCITS ETF

17.40%

3.26%

6.10%

-17.03%

0.53

4

Vergleichsportfolio 30 / 70

26.94%

4.89%

5.70%

-13.23%

0.86

5

Hohes Risiko

6

BlackRock Managed Index Portfolios - Moderate A2 EUR

21.05%

3.89%

9.26%

-24.34%

0.42

7

Xtrackers Portfolio UCITS ETF

24.88%

4.54%

10.22%

-24.22%

0.44

8

ARERO - Der Weltfonds

28.48%

5.14%

10.21%

-22.85%

0.50

9

Vergleichsportfolio 70 / 30

41.90%

7.25%

11.71%

-24.99%

0.62

10

Sehr hohes Risiko

Quellen: Anbieter, Bundesbank, Fairvalue-Berechnungen, Stand: Oktober 2020.

Warum schneiden die ETF-Mischfonds so schlecht ab?

Dafür gibt es mehrere mögliche Ursachen:

Höhere Kosten

ETF-Dachfonds sind teurer als einzelne ETF. Die Anbieter verlangen für die Verwaltung der Portfolios Geld. Zudem müssen die Anleger für die Produkte in den Fonds bezahlen. Allerdings halten sich die Kosten der Portfolio-ETF von Xtrackers in engen Grenzen. Sie können nur einen sehr kleinen Teil der schlechteren Wertentwicklung erklären. Auch der ARERO, der Indizes mit Aktien und Anleihen direkt abbildet (siehe unten), ist nicht teuer.

Vermögensaufteilung

Welche Anlageklassen die Anbieter zusammenmischen, hat über kürzere Anlagezeiträume von beispielsweise fünf bis zehn Jahren spürbaren Einfluss auf die Wertentwicklung. Der ARERO etwa investiert 15 Prozent des Anlagekapitals in einen Rohstoffindex, der seit der Finanzkrise von 2008 weniger als 1 Prozent Rendite pro Jahr abwarf. Aktien liefen dagegen hervorragend.

Martin Weber schreibt denn auch in seinem neuen Buch: Nach wir vor spreche vieles für Rohstoffe. Zwingend erforderlich erscheine ein Investment aber nicht.

Alternative Gewichtungen

ETF auf klassische Indizes wie den MSCI All Country World Index sind nach dem Börsenwert gewichtet. Je größer die sogenannte Marktkapitalisierung in einem Land, desto höher dessen Indexgewicht. Der Anteil steigt, wenn sich die Aktienkurse in einem Land im Vergleich zu den anderen Märkten besser entwickeln.

Manche ETF-Dachfonds wie der ARERO und die Xtrackers-Portfolio-ETF nutzen alternative Gewichtungskonzepte. Der ARERO orientiert sich an der Wirtschaftsleistung der einzelnen Länder (BIP-Gewichtung), die Xtrackers-Produkte an der Marktbewertung. In diesen ETF-Portfolios to go waren die USA im Vergleich zu Indizes, die sich am Börsenwert orientieren, untergewichtet. US-Aktien lieferten aber zwischen 2010 und Oktober 2020 erhebliche höhere Renditen als Aktien aus dem Rest der Welt. Wer einen geringeren US-Anteil im Portfolio hatte, konnte nur verlieren.

Market-Timing

Aktiv gemanagte ETF-Dachfonds versuchen, durch Umschichtungen zwischen Aktien und Anleihen zusätzliche Erträge zu erzielen. Laufen die Börsen gut, erhöhen sie die Aktienquote. In Abschwüngen halten sie dagegen mehr Anleihen. Soweit die Theorie. In der Praxis klappt Market-Timing dagegen eher selten. Denn auch Profis wissen nicht, wann einzelne Märkte Hoch- und Tiefpunkte erreicht haben. Fehler beim Market-Timing senken jedoch die Rendite.

Die Erfolglosigkeit der Markettimer lässt sich gut an den maximalen Wertverlusten ablesen. Sie müssten deutlich geringer als bei den Vergleichsportfolios ausfallen, wenn es Fondsmanager gelingen würde, rechtzeitig vor Kursstürzen den Aktienanteil zu reduzieren. Das ist aber nicht der Fall. Bei den ETF-Mischfonds mit geringem Risiko haben die Manager während des Corona-Crashs sogar höhere Verluste eingefahren als das passive Vergleichsportfolio.

Oft verhalten sich professionelle Manager nicht anders als schlecht informierte Privatanleger. Sie verkaufen Aktien, wenn ein Großteil des Abschwungs bereits vorbei ist und steigen in der Erholung zu spät wieder ein.

Alles, was Sie über die Konstruktion von exzellenten ETF-Portfolios wissen müssen: Wie Sie Anlageklassen klug mischen, wie Sie Ihre Rendite aufbessern, wie Sie erfolgreiches Risikomanagement betreiben, wie Sie gute ETF systematisch auswählen, was in den wichtigsten Indizes steckt u. v. m. Blick ins Buch

Smart Beta

Sowohl Xtrackers als auch Blackrock setzen sogenannte Smart-Beta-ETF ein. Diese Strategie-ETF können überdurchschnittliche Renditen erzielen, aber eben auch unterdurchschnittlich abschneiden, was die Gesamtrendite eines ETF-Dachfonds schmälert. Beispielsweise liefen Value-ETF und Dividenden-ETF in den vergangenen Jahren schlechter als der Marktdurchschnitt.

Index- und ETF-Auswahl

Die ETF-Dachfonds von Blackrock enthalten ausschließlich ETF von iShares, einer Tochterfirma von Blackrock. Der ARERO verwendet im Aktien- und Anleihenbereich nur Indizes des Anbieters Solactive, die der Fonds eigenständig über Direktinvestments nachbildet. Das mag Kosten sparen. Doch die Konzentration auf einen Index- oder ETF-Anbieter hat Nachteile. Nicht jeder ETF-Emittent und jeder Indexanbieter zählt in jedem Bereich zu den Besten. Erfolgversprechender ist es, ohne Zwänge nach den besten Indizes und ETF-Anbietern für einzelne Anlageklassen zu suchen.

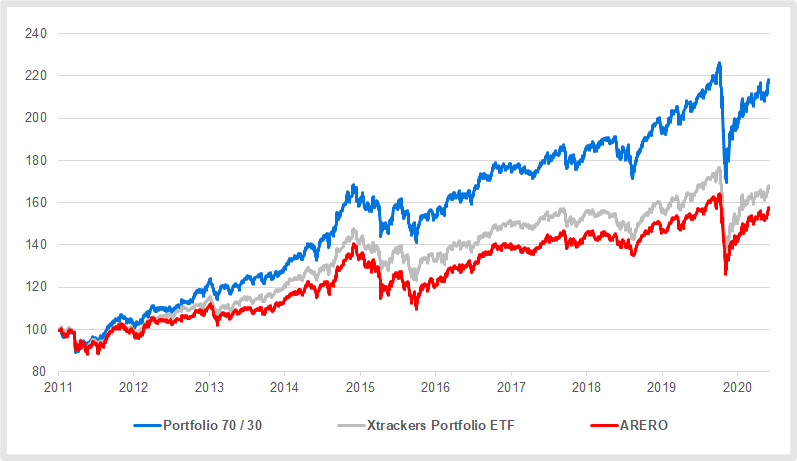

ETF-Dachfonds: Renditen über zehn Jahre

Das schlechte Abschneiden der ETF-Dachfonds über einen Zeitraum von fünf Jahren ist kein Zufall. Auch über fast zehn Jahre, von Mitte Mai 2011 bis Mitte Oktober 2020, sieht die Bilanz nicht besser aus. Das passive Vergleichsportfolio aus je einem Aktien-ETF und einem Anleihen-ETF ließ die ETF-Mischfonds weit hinter sich. Die Differenz beträgt 50 beziehungsweise 60 Prozentpunkte.

ETF-Dachfonds hatten auch längerfristig keine Chance gegen das Vergleichsportfolio

Quellen: Anbieter, Bundesbank, Fairvalue-Berechnungen, Stand: Oktober 2020.

Wie gewaltig dieser Unterschied ist, zeigt folgendes Beispiel: Eine Anlage von 100.000 Euro in den ARERO wäre zu 157.000 Euro angewachsen. Der Xtrackers Portfolio ETF hätte 167.000 Euro gebracht und das Vergleichsportfolio 217.000 Euro – eine Differenz von 50.000 beziehungsweise 60.000 Euro.

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Jeden Sonntag. Kostenlos

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

In der Welt der Fondsrating-Agenturen sind die untersuchten ETF-Dachfonds aber keineswegs Loser. Manche von ihn sind sogar sehr gut platziert. Das BlackRock Managed Index Portfolios – Growth A2 EUR belegt im Ranking der Ratingagentur Scope Platz neun unter 200 Mischfonds in der Kategorie „global dynamisch“ und bekommt die Note „sehr gut“. Der ARERO liegt in derselben Kategorie auf Rang 28, Note „gut“.

Scope und auch Morningstar messen Mischfonds nicht an einem Vergleichsportfolio so wie in dieser Untersuchung. Sie ziehen die Entwicklung der jeweilige Vergleichsgruppe heran. Das heißt: Auch wenn es keine guten Mischfonds in einer Kategorie gibt, werden die Prädikate „gut“ und „sehr gut“ (vier und fünf Sterne bei Morningstar) vergeben.

In der Kategorie „Mischfonds Global konservativ“ schnitt zwischen September 2015 und September 2020 keines der 328 von Scope gelisteten Produkte besser ab als unser 30-70-Vergleichsportfolio. Die besten Mischfonds lagen mehr als einen Prozentpunkt pro Jahr hinter dem Vergleichsportfolio.

Da das Vergleichsportfolio den Marktdurchschnitt repräsentiert, sind nach unserer Auffassung Mischfonds, die schlechter als diese Benchmark abschneiden, als unterdurchschnittlich bis schwach zu bewerten. Nur Produkte, die sich gemessen an Rendite und Risiko besser oder erheblich besser entwickelten, hätten nach Meinung von Fairvalue die Noten „gut“ bis „sehr gut“ verdient.

Welche Vergleichsportfolios sind fair?

Nun lässt sich sicherlich darüber streiten, wie ein faires Vergleichsportfolio gewichtet sein sollte. Wir nehmen die für die jeweilige Kategorie typische maximale Aktien- bzw. Risikoquote als Maßstab. Bei den konservativen Mischfonds beträgt sie 30 Prozent. Ein guter aktiv gemanagter Mischfonds, der diese Quote rechtzeitig während Kursaufschwüngen ausreizt und vor Abschwüngen herunterfährt, sollte unser Vergleichsportfolio mit seiner starren Gewichtung schlagen.

Hinzu kommen weitere Stellschrauben, mit denen sich die Rendite nach oben treiben lässt: Beispielsweise dürfen viele Mischfonds auf der Anleihenseite zum Teil hohe Risiken eingehen. Sie können in High-Yield-Bonds und in Schwellenländeranleihen anlegen, die in den vergangenen Jahren aktienähnliche Renditen abwarfen. Zusammen mit den anderen oben skizzierten Optimierungsmöglichkeiten könnten sowohl klassische als auch ETF-Mischfonds unser Vergleichsportfolio locker abhängen. Doch davon sin die Produkte weit entfernt.

Fairvalue-Empfehlungen

Fertige ETF-Portfolios in Gestalt von Dachfonds, die über börsengehandelte Indexfonds in verschiedene Anlageklassen investieren, drängen sich nicht auf. Keines der untersuchten Produkte schneidet besser ab als das jeweilige Vergleichsportfolio.

Insbesondere aktives Portfoliomanagement zahlte sich nicht aus. Anleger waren in der Vergangenheit deutlich besser beraten, wenn sie auf das einfachste, denkbare passive ETF-Portfolio gesetzt hätten, das nur aus einem Fonds auf den Weltaktienmarkt und einem weiteren auf Euro-Staatsanleihen besteht.

Ein solches Portfolio hätte auch alle Robo-Advisor und so gut wie jeden klassischen Mischfonds hinter sich gelassen. Das zeigt erneut, was immer mehr Anleger inzwischen durchschauen: Von den wohlklingenden Produkten der Finanzindustrie profitieren in erster Linie die Emittenten. Für die Kunden bleiben nur bescheidene Erträge – wenn es gut läuft.

Es lohnt sich also, ein eigenes ETF-Portfolio zusammenzustellen und zu verwalten. Zwei ETF reichten in der Vergangenheit, um erfolgreicher zu sein als die meisten professionellen Fondsmanager. Wie Sie diese Strategie noch weiter ausfeilen können, lesen Sie in unserem Ratgeber ETF-Portfolio.

Wem selbst ein Zwei-ETF-Portfolio zu anstrengend erscheint, sollte ETF-Dachfonds wählen, die eine passive Portfoliostrategie verfolgen so wie der ARERO.

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.