Anleger, die in sichere Zinstitel investieren wollen, müssen ihre Erwartungen erheblich zurückschrauben: Die Renditen von vielen europäischen Staatsanleihen sind negativ. Gewinne sind nur noch möglich, wenn die Zinsen weiter sinken. Doch wer das Risiko seines Portfolios senken will, kommt an dieser Anlageklasse kaum vorbei.

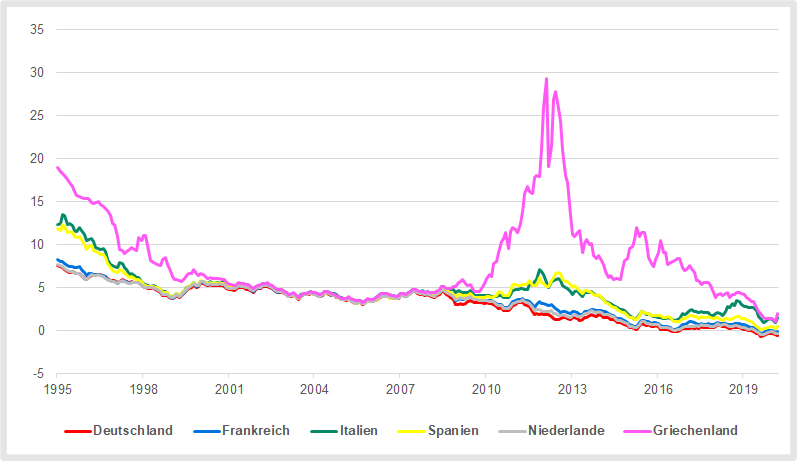

Die Schuldenkrisen in den Euroländern Griechenland, Irland, Portugal, Spanien und Italien haben zu erheblichen Veränderungen an den europäischen Staatsanleihemärkten geführt. Während die Kurse von Staatsanleihen der Problemländer abstürzten, stiegen die der stabilen Euroländer erheblich an. Auf der Suche nach Sicherheit rissen sich Anleger vor allem um Bundesanleihen. Denn Deutschland zählt weltweit zu den vertrauenswürdigsten Schuldnern. Staatsanleihen von den Krisenländern wurden dagegen massenweise verkauft.

Zwar haben sich deren Kurse vor allem wegen der Interventionen der Europäischen Zentralbank (EZB) wieder erholt. Doch für Anleger ist die Lage alles andere als komfortabel: Die Renditen sicherer Bundesanleihen sind wegen der hohen Nachfrage so stark gesunken, dass selbst Papiere mit zehn Jahren Laufzeit im negativen Bereich notieren.

Wie Sie ein fast unschlagbares ETF-Portfolio zusammenstellen und managen, zeigt Honorarberater Markus Neumann in seinem neuen Buch. Darin verdichtet er aktuelle Erkenntnisse der Finanzmarktforschung und eigene exklusive Datenanalysen zu einem konsistenten Ratgeber für Anleger, die ihren Erfolg nicht dem Zufall überlassen wollen. (Gebundenes Buch 215 x 140 x 25 mm, 256 Seiten, ISBN: 978-3-94689659-3). Blick ins Buch

Die reale Rendite von sicheren Staatsanleihen der Eurostaaten bleibt voraussichtlich negativ

Selbst die Euro-Staatsanleihen der Krisenländer Spanien und Portugal bieten mittlerweile keine Renditen mehr, mit denen sich die Kaufkraft erhalten lässt, falls die Inflation nicht deutlich unter 1 Prozent betragen wird. Auskömmliche Erträge sind derzeit nur mit griechischen und italienischen Staatsanleihen mit 10 Jahren Laufzeit zu erzielen. Dafür ist ihr Risiko auch erheblich höher als das von Bundesanleihen.

Renditen europäischer Staatsanleihen mit 10 Jahren Laufzeit (in %)

Quelle: EZB, Stand: April 2020.

Griechische Staatsanleihen stufen die führenden Ratingagenturen als Ramsch ein. Italienischen Staatsanleihen droht möglicherweise dasselbe Schicksal, weil die Corona-Krise alle betroffenen Länder zu einer hohen Neuverschuldung zwingt. Es fehlt nicht mehr viel, bis die Bonitätswächter dem Land das wichtige „Investment-Grade“-Prädikat entziehen.

Die Papiere würden dann wie die griechischen als nicht investitionswürdiger Ramsch gehandelt werden und aus wichtigen Anleiheindizes herausfallen. Viele Anleihen-ETF und andere Investoren wie Pensionsfonds, die strengen Anlagerichtlinien unterliegen, müssten die Anleihen abstoßen, was zu weiter sinkenden Kursen führen würde.

Gefahr für die extrem niedrig verzinsten Staatsanleihen von Euro-Ländern mit guter Bonität droht von der Europäischen Zentralbank. Wenn sie ihre expansive Geldpolitik drosselt, dürften die Kurse von Staatsanleihen unter Druck geraten. Allerdings ist das in den nächsten Jahren kaum zu erwarten. Wegen des drastischen Wirtschaftseinbruchs infolge der Corona-Pandemie wird die EZB ihre ultra-expansive Geldpolitik voraussichtlich noch lange fortsetzen müssen. Dramatische Kursrückgänge bei sicheren Staatsanleihen wären dann nicht zu erwarten. Wie sich Kurse und Renditen in den kommenden Jahren letztlich entwickeln werden, kann aber niemand mit Sicherheit voraussagen.

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Jeden Sonntag. Kostenlos

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Europäische Staatsanleihen bleiben ein wichtiger Baustein für Portfolios

Früher gehörten sichere Bundesanleihen und mit der Einführung der europäischen Gemeinschaftswährung Euro-Staatsanleihen in jedes Portfolio. Heute liegen die Dinge etwas anders. Wegen der hohen Kurse und der meist negativen Renditen ist von Staatsanleihen aus Ländern mit bester Kreditwürdigkeit wie Deutschland in den nächsten Jahren nicht viel zu erwarten. Ob die Erträge die von Festgeld übersteigen werden, ist ungewiss.

Dennoch erfüllen europäische Staatsanleihen weiterhin eine wichtige Funktion in vielen Portfolios. Wegen ihrer Kursschwankungen können sie bei Börsencrashs besser zur Diversifikation eines Portfolios beitragen als Bankeinlagen. Während vieler Kursstürze am Aktienmarkt stiegen die Kurse von Euro-Staatsanleihen deutlich an. Das dämpfte die Verluste und sorgte für eine schnellere Erholung des Portfolios. Mehr dazu lesen Sie in unserer Analyse Euro-Staatsanleihen oder Bankeinlagen? Darin plädieren wir für eine Mischung aus sicheren Anleihen-ETF, Festgeld und Tagesgeld.

Um dem Niedrigzins zu entgehen, weichen manche Anleger auf höher verzinste High-Yield-Bonds und Schwellenländeranleihen aus. Beide Anlageklassen sind aber deutlich riskanter und deswegen kein geeigneter Ersatz für sichere Staatsanleihen im Portfolio. Sie tragen aber zur besseren Diversifikation in einem Portfolio bei, wenn Anleger sie gegen Aktien austauschen. Lesen Sie dazu unsere exklusive Analyse.

Faustregeln für den Kauf von Staatsanleihen

Anleger, die auf europäische Staatsanleihen setzen wollen, sollte einige Regeln beim Kauf beachten: Um auch an steigenden Zinsen zu partizipieren, empfiehlt sich ein Depot aus Anleihen mit unterschiedlichen Laufzeiten. Fällig werdende Papiere werden regelmäßig durch neue mit längeren Laufzeiten und möglicherweise höheren Renditen ersetzt. Allerdings ist die Rendite von vielen sicheren europäischen Staatsanleihen zurzeit negativ.

Der Kauf von deutschen Staatsanleihen lohnt sich erst bei größeren Beträgen: Pro Anleihe sollten Anleger rund 5.000 Euro investieren können, andernfalls schlagen die Bankspesen über Gebühr zu Buche. Wer Kunde einer Direktbank ist, kann mit 2.000 Euro pro Order planen. Beim Kauf von vier Anleihen mit gestaffelten Laufzeiten brauchen Anleger also mindestens 8.000 Euro. Mit deutlich weniger Geld können sie über Fonds in ein gemischtes Portfolio aus Bundesanleihen investieren.

Neben Bundeswertpapieren kommen normalerweise auch sichere Anleihen von anderen Euroländern mit sehr guter Bonität in Betracht. Dazu zählen Frankreich, Finnland und die Niederlande. Allerdings sind die Transaktionskosten beim Kauf ausländischer Anleihen in der Regel so hoch, dass sich der Erwerb einzelner Papiere kaum lohnt. Deshalb bieten sich Fonds, insbesondere Anleihen-ETF, als kostengünstige Alternative an.

Neue Klausel im Krisenfall von Euro-Staatsanleihen

Für europäische Anleihen mit einer Laufzeit von mehr als einem Jahr wurde 2013 nach einem Beschluss der Eurostaaten eine sogenannte Umschuldungsklausel eingeführt. Die neue Regelung, englisch Collective Action Clause (CAC), gilt für Anleihen aller Euroländer, die seit 2013 neu aufgelegt wurden. Dadurch wollen die Eurostaaten den Umgang mit Staatsschuldenkrisen vereinfachen.

Nach den neuen Regeln kann sich eine Mehrheit der Gläubiger im Krisenfall mit dem Herausgeber der Anleihe auf eine Umschuldung verständigen. Die Minderheit muss sich dem Beschluss fügen. Die Gläubiger können beispielsweise eine Verlängerung der Anleihelaufzeit beschließen, sie können sich auf einen niedrigeren Zinssatz einigen oder den Nennwert der Anleihe beschneiden (Haircut).

Klagen einzelner Anleihebesitzer, die versuchen, die Umschuldung zu blockieren und ihr Geld vollständig zurückzubekommen, werden nun nicht mehr von Erfolg gekrönt sein.

Die neue Klausel ist von Vorteil für die Herausgeber der Anleihen. Sollten sie in Zahlungsschwierigkeiten geraten, können sie im Unterschied zu früher ihre Probleme vergleichsweise rasch lösen – anders, als wenn sie auf sämtliche Einzelinteressen Rücksicht nehmen müssen. Dass Umschuldungen schneller abgewickelt werden können, kann aber auch für private Anleger ein Vorteil sein. Wenn ein Staat seine Verpflichtungen nicht erfüllen kann, helfen langwierige Verhandlungen in der Regel auch nicht weiter.

Wer Geld in europäische Staatsanleihen investiert, muss wegen der neuen Bedingungen keine anderen Überlegungen anstellen als früher. Anleihen wie Bundeswertpapiere werden durch die Umschuldungsklausel nicht weniger sicher. Weil sie die Abwicklung von Umschuldungen für Emittenten vereinfacht, dürften Investoren für die Staatsanleihen wohl geringfügig höhere Zinsen verlangen. Das gilt insbesondere für riskantere Anleihen von Staaten mit schlechterer Bonität.

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.