Immobilienaktien – schon mit kleinen Beträgen in Wohn- und Gewerbeimmobilien investieren

Von Markus Neumann

Immobilienaktien sind eine einfache Möglichkeit für Anleger, sich schon mit kleinen Beträgen an Wohn- und Gewerbeimmobilien zu beteiligen. Über ETFs können Anleger in diversifizierte Portfolios aus Immobiliengesellschaften investieren. Anders als bei offenen Immobilienfonds und bei Direktinvestitionen können Immobilienaktien jederzeit verkauft werden.

Immobilienaktien sind Anteilsscheine an börsennotierten Unternehmen, die große Immobilienbestände besitzen und bewirtschaften. Viele dieser Gesellschaften handeln auch mit Immobilien. Ihre wichtigste Einnahmequelle sind jedoch Mieten und Pachten. Zudem beeinflussen Bewertungsgewinne und -verluste von Bestandsimmobilien den Gesamtwert einer Gesellschaft. Die LEG Immobilien AG beispielsweise wies im ersten Halbjahr 2020 einen Bewertungsgewinn von 593 Millionen Euro aus. Das entspricht einer Wertsteigerung des Immobilienportfolios von 5 Prozent. Bei fallenden Immobilienpreisen sind dagegen Bewertungsverluste die Folge.

Die meisten Anleger denken bei Immobilien an Wohnungen, Büros und den Einzelhandel. Doch der Markt ist differenzierter. Mittlerweile gibt es eine Vielzahl von Immobiliengesellschaften, die sich auf spezielle Segmente konzentrieren. Beispielsweise auf Unternehmens-, Logistik- und Hotelimmobilien. Hinzukommen Spezialisten für studentisches Wohnen, Seniorenwohnheime, Gesundheitsimmobilien wie Krankenhäuser, Lagerräume und kommunale Gebäude wie Schulen.

Wie Sie ein fast unschlagbares ETF-Portfolio zusammenstellen und managen, zeigt Honorarberater Markus Neumann in seinem neuen Buch. Darin verdichtet er aktuelle Erkenntnisse der Finanzmarktforschung und eigene exklusive Datenanalysen zu einem konsistenten Ratgeber für Anleger, die ihren Erfolg nicht dem Zufall überlassen wollen. (Gebundenes Buch 215 x 140 x 25 mm, 256 Seiten, ISBN: 978-3-94689659-3). Blick ins Buch

Immobilienaktien: Ein kleiner Markt

Verglichen mit anderen Branchen ist der Immobiliensektor klein. Die liquiden Immobilienaktien der Industrieländer, die im FTSE EPRA Nareit Developed Index gelistet sind, kommen gerade mal auf einen Börsenwert von knapp 1,4 Billionen US-Dollar. Die gesamte Marktkapitalisierung der Konzerne im Industrieländerindex MSCI World beträgt dagegen fast 44 Billionen US-Dollar. Gemessen daran beträgt der Anteil von Immobilienaktien nur rund 3 Prozent.

Neben Immobilienaktiengesellschaften sind auch sogenannte Real Estate Investment Trusts (REITs) an Börsen gelistet. Sie genießen Steuervorteile, sind dafür aber auch an gesetzliche Auflagen gebunden. Beispielsweise sind sie verpflichtet, fast ihre gesamten Gewinne an die Anleger als Dividenden auszuschütten. In Deutschland sind es mindestens 90 Prozent. Alle Details zu REITs

Wie sicher sind Immobilien?

Viele Menschen in Deutschland glauben, dass Immobilien eine sichere Anlage sind. Doch das ist ein Irrtum. Nicht nur Immobilienaktien sind riskant. Auch andere Anlageformen wie offene Immobilienfonds, geschlossene Immobilienfonds und Crowdinvesting bergen zum Teil hohe Risiken.

Geschlossene Immobilienfonds halten selten, was sie versprechen, zeigen beispielsweise Untersuchungen der Stiftung Warentest. Offene Immobilienfonds fuhren nach der Finanzkrise 2008 gewaltige Verluste ein. Die meisten von ihnen mussten schließen. Verlustgefahren birgt auch Crowdinvesting, bei dem die Risiken gemessen an den Renditechancen meist überproportional hoch sind.

Selbst ein Einfamilienhaus oder eine Eigentumswohnung sind keine sichere Bank. Denn auch die Preise für Wohnimmobilien schwanken. Doch im Gegensatz zu Immobilienaktien, deren Preisentwicklung Anleger täglich an der Börse verfolgen können, kriegen die Eigentümer davon nichts mit. Was ihre Immobilie tatsächlich Wert ist, zeigt sich erst, wenn das Objekt wieder verkauft werden soll. Ist dann beispielsweise die Nachfrage nach Eigentumswohnungen in dieser Region gesunken, fällt auch der erzielbare Preis.

Mehr Rendite. Mehr Sicherheit. Mit Hilfe von exklusivem Finanzwissen.

Nur im Fairvalue-Newsletter. Jeden Sonntag. Kostenlos.

Immobilienaktien sind dem allgemeinen Marktrisiko ausgesetzt

Neben solchen branchenspezifischen Faktoren bergen Immobilienaktien zusätzlich ein allgemeines Aktienmarktrisiko. Preise für Immobilienaktien können fallen, obwohl sich in der Immobilienbranche nichts geändert hat. Anleger verkaufen beispielsweise immer wieder in Scharen Aktien aller Branchen, weil sie plötzlich aus dem Risiko herauswollen. Dabei spielt es keine Rolle, ob es sich um Aktien von Internetunternehmen, Erdölkonzernen, Versicherungen oder eben Immobiliengesellschaften handelt. Wenn die Verlustangst an den Börsen umgeht, stoßen viele Anleger alles ab – ungeachtet dessen, wie einzelne Unternehmen und Branchen dastehen.

ETF oder Einzelwerte? In Immobilienaktien investieren

Wer in Immobilienaktien investieren will, hat die Wahl zwischen Einzelaktien und börsengehandelten Indexfonds (ETF). An deutschen Börsen sind mittlerweile rund 30 ETF notiert, die breit gestreute und enger gefassteImmobilienaktienindizes nachbilden. Einen Überblick über die wichtigsten Marktindizes liefert die folgende Tabelle:

Immobilienaktien: Die wichtigsten Indizes im Überblick

wdt_ID

Index

Region

Anzahl der Unternehmen

Börsenwert

Top 5 Länder

Dividendenrendite

Anteil Wohnimmobilien

1

FTSE Epra/Nareit Developed

Industrieländer weltweit

339

1370 Mrd. US-Dollar

USA 55%, Japan 11%, Deutschland 6%, Hongkong 6%, Singapur 3,5%

4.46%

k. A.

2

FTSE Epra/Nareit Developed Europe

Industrieländer Europa

102

215 Mrd. Euro

Deutschland 32%, Großbritannien 27%, Schweden 11%, Schweiz 7%, Frankreich 6%

4.46%

34%

3

Stoxx Europe 600 Real Estate

Industrieländer Europa

39

173 Mrd. Euro

Deutschland 37%, Großbritannien 22%, Schweden 12%, Frankreich 11%, Schweiz 7%

3.10%

k. A.

4

FTSE Epra/Nareit Developed Europe ex UK

Industrieländer Europa ohne Großbritannien

63

158 Mrd. Euro

Deutschland 44%, Schweden 15%, Schweiz 9%, Frankreich 9%, Belgien 9%

4.56%

41%

5

FTSE Epra/Nareit Eurozone Capped

Eurozone

42

117 Mrd. Euro

Deutschland 45%, Belgien 16%, Frankreich 15%, Niederlande 8%, Spanien 6%

5.66%

40%

Quellen: Indexanbieter, Stand: September 2020.

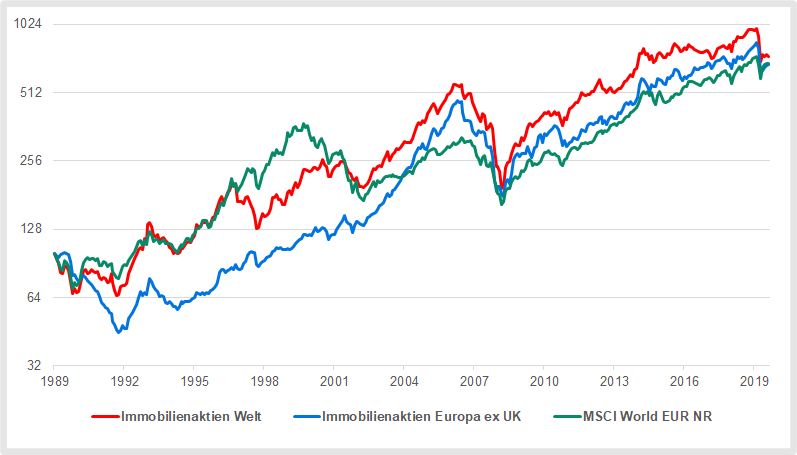

Unter dem Strich haben sich Immobilienaktien in der Vergangenheit recht passabel geschlagen. Bei Rendite und Risiko hielten sie über 30 Jahre im Schnitt in etwa mit dem MSCI World Index mit. Kurzfristig fiel die Kursentwicklung aber zum Teil sehr unterschiedlich aus. Die folgenden Daten zeigen die Wertentwicklung der Indizes inklusive wiederangelegter Dividenden nach Abzug der Quellensteuern.

Immobilienaktien im Vergleich zum Weltaktienmarkt

Renditen und Wertschwankungen während drei Jahrzehnten

wdt_ID

Index

1990-Juli 2020

1990-1999

2000-2009

2010-2019

1

Immobilienaktien Industrieländer

2

Ø Rendite p. a.

6.74%

6.36%

5.77%

11.46%

3

Volatilität

17.41%

19.02%

18.61%

12.40%

4

Immobilienaktien Europa ohne Großbritannien

5

Ø Rendite p. a.

6.46%

0.52%

10.16%

11.52%

6

Volatilität

15.36%

13.10%

17.03%

13.99%

7

MSCI World EUR NR

8

Ø Rendite p. a.

6.50%

13.03%

-3.76%

12.19%

9

Volatilität

15.17%

16.92%

16.18%

10.61%

Quellen: backtest.curvo.eu, MSCI, Fairvalue-Berechnungen, Stand: September 2020.

Während die Schwankungsbreite von Immobilienaktien langfristig ähnlich hoch war wie die des MSCI World Index, fielen die Kursstürze zum Teil heftiger aus. Anfang der 1990er-Jahren verloren europäische Immobilienaktien beispielsweise 55 Prozent ihres Wertes. Während der Finanzkrise von 2007 bis Anfang 2009 büßten sie im Schnitt über 70 Prozent ein. Der Kurs der Wohnimmobiliengesellschaft Deutsche Wohnen sackte damals um sagenhafte 93 Prozent ab. Die Notierungen fielen von gut 29 Euro Anfang 2007 auf rund 2 Euro Ende 2008.

Hintergrund: 2007 gerieten massenweise private Hauskäufer in den USA in Zahlungsschwierigkeiten. Die Kredite, die sie nicht mehr bedienen konnten, waren in Wertpapieren verbrieft und weltweit verkauft worden. Das führte zu der größten globalen Finanzkrise seit 1930. Anleger stießen damals alles ab, was irgendwie mit Immobilien zu tun hatte, auch wenn die Unternehmen gar nicht betroffen waren. Das zeigt, wie anfällig einzelne Branchen für sogenannte externe Schocks sind. Es dauerte übrigens mehr als sieben Jahre, bis die Aktie der Deutschen Wohnen den Verlust wieder aufgeholt hatte.

Immobilienaktien im Portfolio

Der Gleichlauf von Immobilienaktien mit anderen Anlageklassen wie Anleihen und Gold war in der Vergangenheit gering. Wir haben die Korrelation von Immobilienaktien mit den acht wichtigsten Anlageklassen berechnet. Ergebnis: Am engsten war die Beziehung zum MSCI World Index. Die Korrelation betrug von 1990 bis Juli 2020 etwa 0,7 für den globalen FTSE EPRA Nareit Developed Index. Bei europäischen Immobilienaktien war der Gleichlauf mit 0,6 etwas niedriger.

Trotz dieses relativ engen Zusammenhangs lieferten Immobilienaktien selbst in ETF-Portfolios noch einen Diversifikationseffekt, die je zur Hälfte aus Immobilienwerten und dem MSCI World bestanden. Wir haben zwei solcher Portfolios über gut 30 Jahre berechnet. In dem einen haben wir den Europa-Index (ohne Großbritannien) für Immobilienaktien verwendet, in dem anderen den globalen Immobilienaktienindex von FTSE EPRA Nareit. Die Portfolios wurden einmal jährlich auf ihre Startgewichtung zurückgesetzt (Rebalancing).

Portfolios mit Immobilienaktien: Die wichtigsten Kennzahlen

wdt_ID

Portfolio 50% / 50%

Ø Rendite p. a.

Volatilität

Max. Wertverlust

1

Immobilienaktien Europa / MSCI World

6.86%

13.61%

-53.84%

2

Immobilienaktien Welt / MSCI World

6.88%

15.28%

-57.55%

Quellen: backtest.curvo.eu, MSCI, Fairvalue-Berechnungen, Stand: September 2020.

Wegen der geringeren Korrelation zum MSCI World war der Diversifikationseffekt von europäischen Immobilienaktien wie erwartet größer. Die Volatilität des Portfolios sank unter die Schwankungsbreite der beiden Komponenten (siehe oben). Die höhere Rendite von fast 0,4 Prozentpunkten pro Jahr ist auf das jährliche Rebalancing zurückzuführen.

Wie sich europäische Immobilienaktien zu anderen Anlageklassen verhielten und was sie in gemischten Portfolios brachten, lesen Sie in den Ratgebern Anlageklassen und ETF-Portfolio.

Alles, was Sie über die Konstruktion von exzellenten ETF-Portfolios wissen müssen: Wie Sie Anlageklassen klug mischen, wie Sie Ihre Rendite aufbessern, wie Sie erfolgreiches Risikomanagement betreiben, wie Sie gute ETF systematisch auswählen, was in den wichtigsten Indizes steckt u. v. m. Blick ins Buch

Immobilienaktien in der Corona-Krise

Als die Börsen wegen der Corona-Pandemie im Februar und März 2020 abstürzten, waren die Verluste von Immobilienaktien überdurchschnittlich hoch. Titel aus den Euroländern verloren fast 10 Prozentpunkte mehr als der MSCI World Index.

Doch schon vor Ausbruch der Krise war Sand im Getriebe. Seit 2016 entwickelten sich Immobilienaktien deutlich schlechter als der Weltaktienmarkt (siehe Tabelle unten). Der Corona-Crash vergrößerte den Abstand noch weiter. Während sich der MSCI World schnell erholte und auf US-Dollarbasis seinen Höchststand von vor der Krise übertraf, blieb bei Immobilienaktien eine Rückkehr zu den alten Kursniveaus aus.

Auffallend ist eine deutliche Spaltung des Marktes: Auf Wohnimmobilien spezialisierte Gesellschaften entwickelten sich auch in der Corona-Krise gut. Unternehmen, die Einzelhandels-, Büro- und Hotelimmobilien halten, zogen dagegen den Gesamtmarkt nach unten.

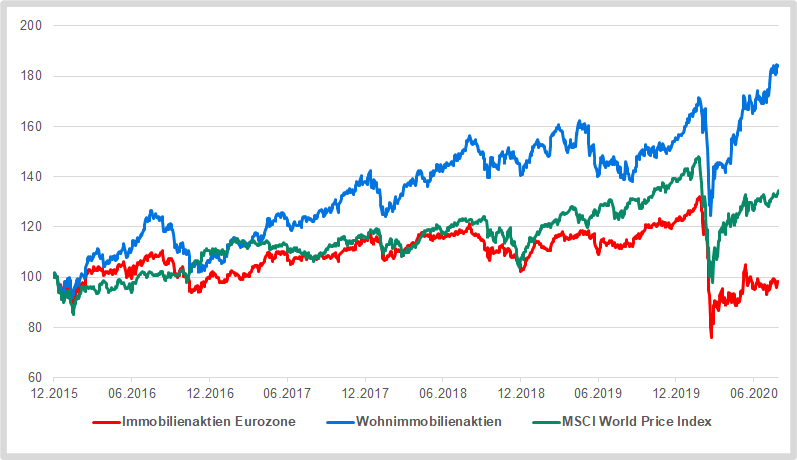

Die folgende Grafik zeigt einen nach Marktkapitalisierung gewichteten Index aus sieben großen Wohnimmobiliengesellschaften aus dem Euroraum im Vergleich zum breiten Markt. Bei dem von Fairvalue berechneten Index handelt es sich um einen sogenannten Preisindex. Er zeigt nur die Kapitalgewinne. Dividenden sind nicht berücksichtigt. Den Gesamtmarkt bildet ein ausschüttender ETF auf den FTSE EPRA Nareit Eurozone Capped Index ab.

Wohnimmobilienaktien im Vergleich zum Gesamtmarkt der Eurozone (ohne Dividenden)

Wohnimmobilien: Die wichtigsten Kennzahlen im Vergleich zu verschiedenen Gesamtmärkten

wdt_ID

Index

Ø Rendite p. a.

Volatiltät

Max. Drawdown

1

Immobilienaktien Eurozone

-0.34%

18.20%

-42.43%

2

Wohnimmobilien Eurozone

14.19%

18.07%

-27.30%

3

Immobilienaktien Europa

-2.49%

19.38%

-40.40%

4

Immobilienaktien Welt

-3.59%

18.40%

-42.63%

5

MSCI World Price Index

6.62%

16.98%

-33.90%

Quellen: Yahoo Finanzen, MSCI, ETF-Anbieter, Fairvalue-Berechnungen, Stand: September 2020

Wird sich Homeoffice auch nach Corona durchsetzen?

Die Renditeunterschiede von 2016 bis Ende August 2020 sind gewaltig. Für Anleger stellt sich die Frage, ob die Differenzen eine vorübergehende Erscheinung sind oder ob die Corona-Krise zu nachhaltigen strukturellen Veränderungen auf dem Immobilienmarkt führen wird. Vor allem Preise und Mieten für Büroimmobilien könnten unter Druck geraten. Großunternehmen wie die Allianz denken laut darüber nach, auch nach der Krise verstärkt auf Homeoffice zu setzen und die Büroflächen zu verkleinern.

Im Einzelhandel und Tourismusgewerbe ist offen, wie viele Firmen die Krise nicht überleben werden. Bei einer größeren Pleitewelle drohen den Vermietern hohe Zahlungsausfälle. Und ob sich Nachmieter zu denselben Konditionen finden werden, darf getrost bezweifelt werden. Klar ist jedenfalls schon heute: Verschärfte Hygienevorschriften dämpfen den Umsatz im Einzelhandel und in der Tourismusbranche. Das unbeschwerte Massengeschäft der Vergangenheit ist vorerst nicht mehr möglich.

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Jeden Sonntag. Kostenlos

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Wohnimmobilienaktien brachten einen höheren Diversifikationseffekt

Wer überzeugt ist, dass sich das Arbeiten zu Hause langfristig durchsetzen und die Pandemie noch lange anhalten wird, kann ausschließlich auf Wohnimmobilienunternehmen aus der Eurozone setzen. Der Sektor ist weniger konjunkturanfällig. Die Börsenkurse können aber in Krisen dramatisch fallen (siehe oben).

Vorteilhaft in einem gemischten ETF-Portfolio ist vor allem die deutlich geringere Korrelation von Wohnungsunternehmen zum Weltaktienmarkt. Mit einem Wert von 0,3 war sie in etwa nur halb so hoch wie die des Gesamtimmobilienmarktes der Eurozone. Bleibt der Zusammenhang zwischen Wohnimmobilien und anderen Anlageklassen auch künftig so schwach, ist ihr Diversifikationseffekt höher als der eines gemischten Index, der alle Immobiliensegmente enthält.

Allerdings ist das Investieren in Unternehmen der Wohnimmobilienwirtschaft nicht so bequem. Es gibt keinen ETF an deutschen Börsen, der diesen Markt abbildet. Dafür ist das Segment vermutlich zu klein. Anleger müssen sich also ihren eigenen Index zusammenstellen.

Die größten Wohnungsanbieter aus der Eurozone

Börsennotierte Unternehmen, die sich auf die Verwaltung und Vermietung von Wohnungen spezialisiert haben, gibt es vor allem in Deutschland. Denn im Vergleich zu anderen Ländern wohnen hierzulande viele Menschen zur Miete. Insofern ist es keine Überraschung, dass der weltweit größte Wohnungskonzern gemessen an der Marktkapitalisierung ein deutsches Unternehmen ist. Die wichtigsten Konzerne aus dem Eurogebiet in der Übersicht:

Vonovia (ISIN: DE000A1ML7J1) ist der weltweit größte börsennotierte Wohnimmobilienkonzern. Das Unternehmen besitzt 415.000 Wohnungen in Deutschland, Schweden und Österreich. Der Wert des Portfolios beträgt 55,7 Milliarden Euro. Vonovia verwaltet zudem 73.000 Wohnungen für andere Vermieter und baut neue Wohnungen. Firmensitz: Bochum, börsennotiert seit 2013. Vonovia ist Dax-30-Mitglied sowie in zahlreichen internationalen Indizes vertreten. Das Unternehmen beschäftigt mehr als 10.000 Mitarbeiter. Hervorgegangenen ist Vonovia aus dem Zusammenschluss der Deutschen Annington und der GAGFAH. Die Mieteinnahmen betrugen 2019 gut zwei Milliarden Euro. Im Durchschnitt stiegen die Mieten der Bestandsimmobilien von 5,75 Euro (2015) auf 6,90 Euro (2019) – ein Plus von 20 Prozent.

Deutsche Wohnen (ISIN: DE000A0HN5C6) ist nach Vonovia das zweitgrößte Wohnimmobilienunternehmen in Deutschland. Die wichtigsten Eckdaten: 162.000 Wohnungen, 116.000 davon im Großraum Berlin, 2900 Gewerbeeinheiten. Verkehrswert gesamt: 24 Milliarden Euro. Mitarbeiter: 3550. Dax-Mitglied. Sitz: Berlin. Weitere Geschäftsfelder: Handel mit Wohnimmobilien, Betrieb von Pflegeheimen und Betreutes Wohnen für Senioren.

LEG Immobilien AG (ISIN: DE000LEG1110): 1400 Mitarbeiter verwalten rund 136.000 Mietwohnungen, die vorwiegend in Nordrhein-Westfalen liegen. Gesamtwert des Immobilienbestandes: 12 Milliarden Euro. Mieterlöse 2019: 809 Millionen Euro. Börsengang 2013. Mitglied im MDAX.

TAG Immobilien AG (ISIN: DE0008303504): 85.000 Wohnungen. Schwerpunkt: Nord- und Ostdeutschland. Expansion nach Polen Ende 2019. Mieterlöse 2019: 315 Millionen Euro. Wert der Immobilien: 5,3 Milliarden Euro. Verkäufe kleinerer Portfolios. Anzahl der Mitarbeiter: 1160.

Grand City Properties (ISIN: LU0775917882): Das Luxemburger Unternehmen investiert in Deutschland in Wohnimmobilien mit Aufwertungspotenzial. Schwerpunktgebiete sind Nordrhein-Westfalen, Berlin, Dresden, Leipzig, Halle. Bestandswert der gut 70.000 Wohnungen: Acht Milliarden Euro. Mieteinnahmen erstes Halbjahr 2020: 268 Millionen Euro. Seit 2017 Mitglied im MDAX. Mitarbeiter: 900.

Kojamo (ISIN: FI4000312251): Größtes finnisches Wohnimmobilien-Unternehmen. Gut 35.000 Wohnungen in Finnland, konzentriert in den sieben größten Wachstumsregionen des Landes. Davon rund 20.000 im Raum Helsinki. Bestandswert der Immobilien: 6,5 Milliarden Euro. Seit Juni 2018 börsennotiert. 340 Mitarbeiter.

Xior Student Housing (ISIN: BE0974288202): Belgisches Unternehmen, spezialisiert auf moderne Studentenunterkünfte. Tätig in Belgien, Niederlanden, Spanien und Portugal. Anzahl der Wohneinheiten: 9.000. Wert: 1,4 Milliarden Euro. Weitere 6.000 Unterkünfte sollen in den nächsten Jahren hinzukommen. Firmensitz: Antwerpen.

Irish Residential Properties REIT (ISIN: IE00BJ34P519): 3739 Wohnungen und Häuser in Dublin und Cork, vorwiegend im mittleren Preissegment. Wert des Portfolios: 1,4 Milliarden Euro. Mieteinnahmen pro Jahr: 72 Millionen Euro. Durchschnittliche Monatsmiete pro Einheit: 1600 Euro. Entsprechend der Vorschriften für irische REITS werden mindestens 85 Prozent der Gewinne als Dividende an die Anleger ausbezahlt.

Bis auf den finnischen Konzern Kajamo, der erst 2018 an die Börse ging, sind alle Unternehmen in dem von uns berechneten Wohnimmobilienindex (siehe oben) enthalten. Anlegern, die in Wohnimmobilienaktien investieren wollen, raten wir zu einem nach Börsenwert gewichtetem Portfolio aus den aufgeführten Unternehmen.

Nicht berücksichtigt haben wird ADO Properties. Mit 75.000 Wohnungen im Wert von 8,9 Milliarden Euro gehört das Unternehmen eigentlich in unseren Index. Doch die sehr schlechte Kursentwicklung der Aktie entgegen dem Branchentrend zeugt von schweren hausgemachten Problemen.

In einem regulären Wohnimmobilienindex, der den Markt repräsentieren soll, wäre ADO Properties dennoch allein wegen seiner Größe enthalten. Wer sich selbst ein Portfolio zusammenstellt, kann sich aber die Freiheit nehmen, vermeintliche Nieten auszusortieren. Das widerspricht natürlich dem Erfolgsrezept des passiven Indexings, den ganzen Markt zu kaufen. Einzelne Unternehmen herauszuschmeißen ist aktives Management. Ob sich das Portfolio letztlich mit oder ohne ADO Properties besser entwickeln wird, weiß niemand.

Immobilienaktien: Wohnimmobilien sind keine Dukatenesel

Anleger sollten nicht davon ausgehen, dass sich die rasante Kursentwicklung seit 2016 ungebremst fortsetzen wird. Fachleute des Forschungsinstituts Empirica messen einen Rückgang der Zuwanderung in die großen deutschen Städte. Gleichzeitig hat der Neubau zugenommen. Angebot und Nachfrage seien nun weitgehend ausgeglichen, was zu stagnierenden Neuvertragsmieten geführt habe, so die Empirica-Forscher Harald Simons und Marco Schmandt im Frühjahrsgutachten der Immobilienwirtschaft 2020.

Aufgrund dieser erwarteten Entwicklung hatten die Wissenschaftler letztlich auch mit „bröckelnden Kaufpreisen“ gerechnet. Doch das Gegenteil trat ein. „Vielmehr steigen die Kaufpreise unverändert weiter an.“ Anzeichen für ein Ende dieses Trends seien nicht erkennbar. Da die Neuvertragsmieten aber stagnieren, sinken die erwarteten Renditen der Käufer. „Die Situation ist fragil“, konstatieren Simons und Schmandt.

Fairvalue-Empfehlungen

Immobilienaktien haben in der Vergangenheit zur Diversifikation von gemischten Portfolios beigetragen. Der Effekt war aber nicht sonderlich groß. Insofern lautet unser Fazit: Immobilienaktien – kann man machen, muss man aber nicht.

Eine Konzentration auf Wohnimmobilien brachte seit 2016 größere Diversifikationseffekte. Allerdings ist der Untersuchungszeitraum viel zu kurz, um daraus grundsätzliche Schlussfolgerungen abzuleiten. Viele Gesellschaften, die Wohnimmobilien verwalten, sind erst seit wenigen Jahren an der Börse notiert. Deswegen mangelt es an langfristigen Zeitreihen. Ökonomisch erscheint die geringere Korrelation zwischen Wohnimmobilien und Weltaktienmarkt aber plausibel. Zudem war sie relativ stabil.

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.