Entnahmeplan mit ETF – Strategien für den Ruhestand

Von Markus Neumann

Ruhestandsplanung? Klingt langweilig und spießig. Nichts womit man sich im Alter von 40 oder 50 Jahren beschäftigen möchte. Doch je früher Sie sich einen Überblick verschaffen, desto besser können Sie ihre finanzielle Situation im Alter steuern. Wir zeigen in Simulationen, was mit einem Entnahmeplan aus börsengehandelten Indexfonds (ETF) möglich ist.

Wer sich als zusätzliche Altersvorsorge ein Vermögen mit einem ETF-Portfolio aufgebaut hat, will die Früchte seiner Anlage irgendwann ernten. Dann stellt sich die Frage, wie ein Geldstrom aus regelmäßigen Auszahlungen aus diesem Portfolio erzeugt werden kann, der bis ans Lebensende reicht.

Einen solchen Entnahmeplan zu entwickeln ist nicht trivial. Schließlich geht es darum, eine möglichst genaue Punktlandung hinzulegen. Gehen Sie die Sache zu konservativ an und entnehmen monatlich oder jährlich Beträge, die unter Ihren Möglichkeiten bleiben, können Sie zwar ziemlich sicher sein, dass Sie nicht pleitegehen. Doch Sie müssen den Gürtel enger schnallen und sich in Konsumverzicht üben. Bleibt am Ende noch ein großes Vermögen übrig, freuen sich Ihre Erben.

Gönnen Sie sich dagegen aus Ihrem Entnahmeplan eine zu üppige Rente, laufen Sie Gefahr, dass Ihr Vermögen nicht reicht und Sie in Ihren letzten Lebensjahren ausschließlich von den Zahlungen aus anderen Quellen wie der gesetzlichen Rente leben müssen. Das muss kein Beinbruch sein. Aber die meisten Menschen dürften sich wohler fühlen, wenn Sie zusätzlich auf einen verlässlichen Auszahlplan bauen können.

Wie Sie ein fast unschlagbares ETF-Portfolio zusammenstellen und managen, zeigt Honorarberater Markus Neumann in seinem neuen Buch. Darin verdichtet er aktuelle Erkenntnisse der Finanzmarktforschung und eigene exklusive Datenanalysen zu einem konsistenten Ratgeber für Anleger, die ihren Erfolg nicht dem Zufall überlassen wollen. (Gebundenes Buch 215 x 140 x 25 mm, 256 Seiten, ISBN: 978-3-94689659-3). Blick ins Buch

Entnahmeplan: Eine Rechnung mit vielen Unbekannten

Viele Verbraucher beginnen Ihre Planung im Internet mit einem Auszahlplan-Rechner. Damit machen sie gleich den ersten schwerwiegenden Fehler. Denn die Billo-Maschinen funktionieren nur in einer Welt, die in der Realität nicht existiert.

Bei einem Auszahlplan-Rechner müssen Sie lediglich die Rendite angeben, die sie für die geplante Zeit der Entnahmephase im Durchschnitt pro Jahr erwarten. Diese Kennzahl ist bei einem ETF-Portfolio aus riskanten Anlagen natürlich unbekannt. Sie muss geschätzt werden.

Sie können dafür beispielsweise die historische durchschnittliche Rendite heranziehen, die Ihr ETF-Portfolio in den vergangenen Jahrzehnten erwirtschaftet hat. Ob Sie damit richtig liegen, steht in den Sternen.

Auch Ihre verbleibende Lebenserwartung müssen Sie schätzen – der nächste Unsicherheitsfaktor, den die Versicherungsbranche aus ihrer Perspektive „Langlebigkeitsrisiko“ nennt. Wenn Sie dann noch die Summe angeben, mit der Sie Ihren Entnahmeplan starten werden, spuckt Ihnen der Auszahlplan-Rechner einen Betrag aus, den Sie monatlich oder jährlich entnehmen können.

Auszahlplan-Rechner liegen systematisch daneben

Warum sind solche Berechnungen nun Kokolores? Dass Sie Rendite und Lebenserwartung schätzen müssen, ist nicht das größte Manko. Denn Sie könnten mit unterschiedlichen Schätzungen verschiedene Berechnungen anstellen und sich so ein Bild von der Bandbreite der möglichen Auszahlungsströme verschaffen.

Das eigentliche Problem ist, dass die Auszahlplan-Rechner mit einer jährlichen Durchschnittsrendite kalkulieren. Die Wahrscheinlichkeit, dass ein ETF-Portfolio in der Entnahmephase 25 Jahren hintereinander dieselbe Rendite produziert, liegt in der Nähe von null. Renditen von Wertpapieren schwanken in der Realität – und das zum Teil erheblich.

Wie erfolgreich ein Entnahmeplan ist, hängt aber im Wesentlichen von der Reihenfolge der monatlichen oder jährlichen Renditen ab. Entscheidend sind die Erträge in den ersten Jahren, wenn noch viel Kapital in dem Auszahlplan steckt. Was gegen Ende der Entnahmeperiode passiert, fällt dagegen weniger ins Gewicht (bei einem ETF-Sparplan ist es umgekehrt). Diese Zusammenhänge verdeutlicht die Tabelle weiter unten.

Die erste Spalte enthält die jährlichen Renditen des MSCI World All Country Index über 14 Jahre. In der zweiten Spalte haben wir den Kursverlauf einfach umgedreht. Beispielsweise ist jetzt die Rendite des letzten Jahres (2019) die des Anfangsjahres (2006). Unabhängig davon, wie man die Jahresrenditen verteilt, bleibt die geometrische Durchschnittsrendite immer gleich. Sie beträgt 6,96 Prozent. Wir haben sie in die Dritte Spalte eingetragen und wie ein Entnahmeplan-Rechner unterstellt, dass das Kapital mit dieser gleichbleibenden Rate jährlich verzinst wird.

Der Betrag, den Sie auf Basis dieser Durchschnittsrendite bei einem Vermögen von 100.000 Euro jeweils zum Jahresanfang entnehmen können, geben die Auszahlplan-Rechner mit gerundet 10.663 Euro an. Zu welchen Depotwerten zum Jahresende diese Entnahmen im Zeitablauf führten, zeigen die Spalten vier bis sechs. Wie Sie sehen, ginge die Rechnung nur dann exakt auf, wenn der Index 14 Mal in Folge knapp 7 Prozent Rendite abwerfen würde (letzte Spalte).

Renditeverläufe des MSCI ACWI (Spalten 1-3) und Depotentstände jeweils zum Jahresende

wdt_ID

Jahr

Rendite original

Rendite invers

Ø Rendite p.a

Depot original

Depot invers

Depot Ø Rendite

1

2005

100,000 €

100,000 €

100,000 €

2

2006

8.20%

28.93%

6.96%

96,662 €

115,182 €

95,552 €

3

2007

0.71%

-4.85%

6.96%

86,609 €

99,449 €

90,795 €

4

2008

-39.20%

8.89%

6.96%

46,175 €

96,679 €

85,707 €

5

2009

30.43%

11.09%

6.96%

46,318 €

95,554 €

80,264 €

6

2010

20.50%

8.76%

6.96%

42,963 €

92,327 €

74,443 €

7

2011

-4.25%

18.61%

6.96%

30,927 €

96,861 €

68,217 €

8

2012

14.35%

17.49%

6.96%

23,171 €

101,274 €

61,558 €

9

2013

17.49%

14.35%

6.96%

14,696 €

103,613 €

54,436 €

10

2014

18.61%

-4.25%

6.96%

4,782 €

88,999 €

46,818 €

Quellen: MSCI, Fairvalue-Berechnungen, Stand: Mai 2020.

Entnahmeplan-Rechner berücksichtigen die Unsicherheit nicht

Wenden wir uns nun wieder der Realität zu (erste Spalte). Die Rendite betrug kein einziges Mal 6,96 Prozent. 2008 gab es zudem einen Börsencrash (-39,2 Prozent). Die vierte Spalte zeigt, wie sich das Depot bei einer Entnahme von jährlich 10.663 Euro (der Auszahlplan-Rechner-Rate) in Wirklichkeit entwickelt hätte. Anfang 2015 hätten Sie sich noch 4.782 Euro auszahlen können. Dann wäre das Geld verbraucht gewesen. Ursache dafür ist vor allem der Börsencrash im dritten Jahr des Entnahmeplans.

Die Verteilung der Renditen hätte aber auch ganz anders ausfallen können – und damit auch das Ergebnis des Auszahlplans. Das zeigt die fünfte Spalte. Der Crash liegt nun am Ende der Auszahlungsperiode. In den Jahren davor ist der Depotwert trotz der Entnahmen kaum gesunken. Am Ende bleiben 42.000 Euro übrig, knapp 150.000 Euro wurden ausgezahlt. (Fondskosten, Abgeltungssteuern und Transaktionskosten sind in allen Beispielrechnungen nicht berücksichtigt)

Obwohl die Durchschnittsrendite bei allen drei Kursverläufen gleich ist, führt die unterschiedliche Abfolge der Jahresrenditen zu verschiedenen Endwerten beim Entnahmeplan. Die unvorhersehbaren Wertschwankungen eines ETF-Portfolios berücksichtigen die Auszahlplan-Rechner im Internet nicht. Die Ergebnisse, die sie liefern, sind deswegen nicht valide. Sie gaukeln den Nutzern eine Sicherheit vor, die nicht existiert.

Mehr Rendite. Mehr Sicherheit. Mit Hilfe von exklusivem Finanzwissen.

Nur im Fairvalue-Newsletter. Jeden Sonntag. Kostenlos.

Entnahmeplan: Die Risiken – und wie man sie managt

Bei Entnahmeplänen mit einer Mischung aus Aktien-ETF und Anleihen-ETF gibt es zwei Risiken: Das eine ist das Risiko pleitezugehen, bevor die geplante Auszahlungsphase endet. Das andere Risiko nennen Finanzmarktforscher „Lebensstandardrisiko“. Gemeint sind damit schwankende Auszahlungsbeträge. Abhängig davon, welche Entnahmestrategie ein Anleger wählt, kann er immer eines dieser beider Risiken ausschalten.

Das Pleiterisiko besteht bei Auszahlungsstrategien, bei denen regelmäßig ein fixer Betrag aus dem Portfolio entnommen wird. Wenn dagegen die Auszahlungen variabel an die Marktentwicklung angepasst werden, gibt es zwar kein Pleiterisiko. Dafür schwankt aber die Höhe der Entnahmen – und damit der mögliche Konsum.

Welches Ausmaß diese Risiken bei einer bestimmten Mischung eines ETF-Portfolios haben, lässt sich nur mit Simulationen ermitteln, die Kursschwankungen an den Wertpapiermärkten mit ins Kalkül ziehen. Eine Methode, die diese Voraussetzung erfüllt, ist die Monte-Carlo-Simulation. Bei diesem Verfahren werden von einer Software in Zufallsexperimenten Kursverläufe für einen vorgegebenen Zeitraum simuliert. 10.000 Simulationen gelten unter Fachleuten als aussagekräftig.

Die Kursverläufe ordnet die Software vom besten bis zum schlechtesten Fall und fasst sie in sogenannten Perzentilen zusammen. Das 50. Perzentil, der sogenannte Median, ist der Mittelwert. 50 Prozent der Fälle waren gleich oder schlechter (besser) als dieser Wert. Wie Monte-Carlo-Simulationen genau funktionieren

Alles, was Sie über die Konstruktion von exzellenten ETF-Portfolios wissen müssen: Wie Sie Anlageklassen klug mischen, wie Sie Ihre Rendite aufbessern, wie Sie erfolgreiches Risikomanagement betreiben, wie Sie gute ETF systematisch auswählen, was in den wichtigsten Indizes steckt u. v. m. Blick ins Buch

Monte-Carlo-Simulation von einem ETF-Entnahmeplan

Als konkretes Beispiel simulieren wir nun einen Entnahmeplan mit einem ETF auf den Weltaktienindex MSCI World. Das Startkapital beträgt 300.000 Euro. Über 25 Jahre wollen wir 1.000 Euro pro Monat entnehmen. Das entspricht nominal dem Anfangskapital.

Woran viele bei der Planung ihrer Altersvorsorge nicht denken, ist die Inflation. 1.000 Euro in 25 Jahren haben nicht dieselbe Kaufkraft wie heute. Bei einer Inflationsrate von jährlich 2 Prozent ist dieser Betrag in 25 Jahren real nur noch 610 Euro wert. Wer seinen Lebensstandard halten will, sollte die Teuerungsrate bei der Kalkulation eines Auszahlplans berücksichtigen.

Die nominale Höhe der monatlichen Entnahmen sollte bei steigender Inflation im Lauf der Zeit ebenfalls ansteigen, sodass jede Auszahlung einem realen Wert von 1000 Euro entspricht. Für unser Beispiel haben wir keine konstante Inflationsrate unterstellt, sondern mögliche Verläufe der Teuerung ebenfalls simuliert.

Wie unterschiedlich sich ein Entnahmeplan mit einem MSCI-World-ETF entwickeln kann, zeigt die folgende Tabelle, die den jeweiligen realen Depotwert für verschiedene Perzentile im Zeitablauf zeigt.

Simulierter Verlauf der realen Portfolioswerte am Beispiel des MSCI World

wdt_ID

Jahr

10. Perzentil

25. Perzentil

50. Perzentil

75. Perzentil

90. Perzentil

1

1

209,796 €

274,412 €

310,598 €

342,360 €

388,027 €

2

2

196,492 €

256,190 €

315,102 €

371,751 €

429,212 €

3

3

184,765 €

240,455 €

318,283 €

394,137 €

471,067 €

4

4

171,751 €

231,131 €

318,915 €

416,212 €

515,118 €

5

5

156,376 €

223,554 €

320,074 €

434,774 €

562,144 €

6

6

145,144 €

213,691 €

322,268 €

454,933 €

609,151 €

7

7

130,117 €

208,038 €

322,549 €

479,238 €

653,222 €

8

8

120,255 €

200,600 €

327,250 €

500,975 €

714,108 €

9

9

111,775 €

194,364 €

327,697 €

522,163 €

765,070 €

10

10

101,066 €

186,382 €

334,744 €

545,071 €

811,937 €

Quellen: MSCI, Portfolio-Visualizer, Fairvalue, Stand: Mai 2020.

So lesen Sie die Tabelle: Beispiel 25. Perzentil. 25 Prozent der Depotwerte waren gleich oder schlechter. In 75 Prozent der Fälle waren sie gleich oder höher.

Das Pleiterisiko steigt mit zunehmender Laufzeit

Wie unschwer zu erkennen ist, wäre das Geld in zehn Prozent der Fälle bereits nach gut 18 Jahren oder noch früher aufgebraucht gewesen. In 75 Prozent der Fälle bleiben am Ende nach Abzug der Inflation real mindestens noch 63.139 Euro übrig. Läuft es extrem gut, können Sie ihren Erben noch mehr als 2 Millionen Euro hinterlassen. Die Wahrscheinlichkeit dafür beträgt aber nur 10 Prozent.

Von entscheidender Bedeutung ist das Pleiterisiko bei einer regelmäßigen real fixierten Depotentnahme. Dieses Risiko nimmt logischerweise mit steigender Laufzeit des Auszahlplans zu. In diesem Beispiel beträgt die Wahrscheinlichkeit für eine vorzeitige Pleite gut 18 Prozent. Andersherum ausgedrückt liegt die Überlebenswahrscheinlichkeit bei 81 Prozent: Von den 10.000 simulierten Depotentwicklungen überlebten 8161 alle Auszahlungen – der Portfolioendwert war nach 25 Jahren größer gleich null.

Die Überlebenswahrscheinlichkeit eines Portfolios sinkt mit zunehmender Laufzeit des Entnahmeplans

Quellen: MSCI, Portfolio-Visualizer, Fairvalue, Stand: Mai 2020.

Entnahmeplan: So senken Sie das Pleiterisiko

Mit welchem Pleiterisiko Sie leben können, ist eine individuelle Entscheidung. Manche Fachleute halten 10 Prozent für vertretbar; Ihnen ist das aber möglicherweise noch zu viel. Es gibt verschiedene Stellschrauben, mit denen Sie das Pleiterisiko senken können:

Verbessern Sie die Diversifikation Ihres ETF-Portfolios, um die Wertschwankungen zu senken. Das führt zu einer höheren Überlebenswahrscheinlichkeit – und kostet Sie nichts. Vorschläge für Mischungen von Anlageklassen finden Sie in unserem Ratgeber ETF-Portfolio. Das darin favorisierte Multi-Asset-Portfolio aus sieben riskanten Anlageklassen können Sie noch weiter diversifizieren, indem Sie sichere Euro-Staatsanleihen und Tagesgeld hinzufügen.

Auch eine Senkung der Entnahmen, beispielsweise von real 1000 auf 850 Euro, mindert das Pleiterisiko. Sie können die realen Auszahlungen auch sukzessive senken, indem Sie die Inflation einfach außen vor lassen und einen gleichbleibenden nominalen Betrag entnehmen. In unserer Beispielsimulation sinkt das Pleiterisiko von gut 18 auf rund 9,5 Prozent, wenn die Auszahlungen nicht mit der Inflation steigen und nominal 12.000 Euro pro Jahr entnommen werden.

Diversifizieren Sie zusätzlich vernünftig, kann das Pleiterisiko auf 0,9 Prozent sinken. Das zeigt eine Simulation mit unserem Multi-Asset-Portfolio. Die Ergebnisse können Sie hier kostenlos als PDF herunterladen: Monte-Carlo-Simulation Entnahmeplan

Länger arbeiten oder mehr sparen

Das Pleiterisiko lässt sich auch senken, indem man länger länger arbeitet und dadurch die Auszahlungsphase verkürzt. Oder Sie sparen mehr, um das Vermögen, das für den Entnahmeplan zur Verfügung steht, zu erhöhen.

An der letztgenannten Stellschraube können Sie nicht mehr drehen, wenn Sie sich erst kurz vor dem Renteneintritt mit der Frage befassen, wie lange Ihr Vermögen reicht. Machen Sie sich dagegen mit 45 oder 50 Jahren schon einen Plan, haben Sie genügend Zeit, auf Schwachstellen nach Ihrem Gusto zu reagieren.

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Jeden Sonntag. Kostenlos

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Die Gefahr, dass das Depot vorzeitig leergeräumt ist, lässt sich vollständig eliminieren, wenn Sie eine Entnahmestrategie mit prozentualen Auszahlungen wählen, beispielsweise 4 oder 6 Prozent pro Jahr des jeweils vorhandenen Vermögens. Der Preis dafür sind Schwankungen bei der Höhe der Entnahmen. Laufen die Börsen gut, sind die Auszahlungen höher, nach einem Crash dagegen niedriger.

Tendenziell nimmt die Höhe der Entnahmen bei diesem Modell aber mit zunehmender Laufzeit des Auszahlplans ab. Das ist nur dann nicht der Fall, falls die Entnahmerate häufig unter der realisierten Rendite des ETF-Portfolios liegt, Sie sich also weniger auszahlen als Sie einnehmen. Je höher die gewählte Auszahlungsrate, desto größer ist die Wahrscheinlichkeit, dass die Entnahmen im Zeitverlauf selbst dann immer weiter sinken, wenn die Börsen gut laufen.

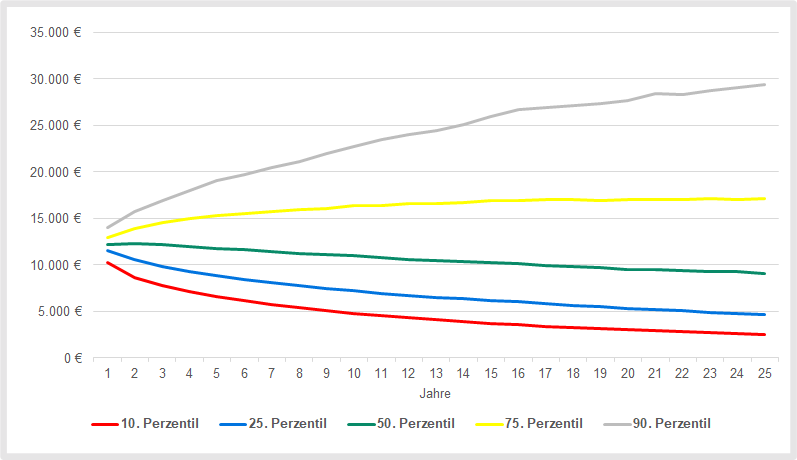

Die folgende Grafik zeigt eine Monte-Carlo-Simulation der realen Auszahlungsverläufe für einen Entnahmeplan mit einem MSCI-World-ETF. Die jährliche Entnahmerate beträgt 6 Prozent, das Startkapital 200.000 Euro, die Laufzeit 25 Jahre.

Simulation jährlicher Auszahlungen bei einer Entnahmerate von 6 Prozent

Quellen: MSCI, Portfolio-Visualizer, Fairvalue, Stand: Mai 2020.

Bei einer prozentualen Entnahmerate bleibt am Ende immer etwas vom Vermögen übrig. In dem obigen Simulationsbeispiel haben Sie nach 25 Jahren im Mittel nominal ein etwas höheres Vermögen als Ihr ursprüngliches Startkapital. Das hat den Vorteil, dass Sie flüssig bleiben, falls Sie länger leben als erwartet.

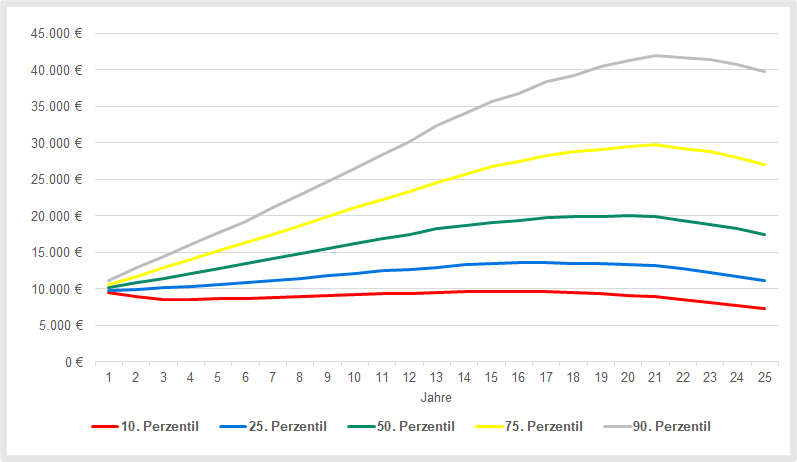

Sie können mehr Kapital verbrauchen, indem Sie die Entnahmerate erhöhen. Das führt aber zu einer möglicherweise unerwünschten Nebenwirkung: Die Differenzen zwischen den Auszahlungen nehmen deutlich zu, wie sich an der nächsten Grafik ablesen lässt. Sie zeigt noch einmal das vorhergehende Simulationsbeispiel. Nur jetzt beträgt die Entnahmerate 12 Prozent.

Simulation jährlicher Auszahlungen bei einer Entnahmerate von 12 Prozent

Quellen: MSCI, Portfolio-Visualizer, Fairvalue, Stand: Mai 2020.

Entnahmeplan mit vollständigem Vermögensverbrauch

Falls Sie nichts vererben und Ihr Vermögen vollständig verbrauchen wollen, kommen zwei weitere Strategien infrage.

Strategie 1: Teilen Sie vor jeder Auszahlung das vorhandene Vermögen durch die Anzahl der verbleibenden Entnahmeperioden. Beispiel: Machen Sie monatliche Entnahmen und die Restlaufzeit beträgt noch zehn Jahre, dividieren Sie das vorhandene Vermögen durch 120, zu Beginn des nächsten Monats durch 119 und immer so weiter.

Bei einem solchen Entnahmeplan steigen die prozentualen Auszahlungen bis auf 100 Prozent an. Die Entnahmen sind tendenziell zu Beginn niedriger und nehmen im Zeitverlauf bei einer durchschnittlichen Börsenentwicklung zu (siehe nächste Grafik).

Eine Variante dieses Modells ist das Lebenserwartungskonzept. Dabei teilen Sie das jeweils vorhandene Vermögen nicht durch die verbliebene Anzahl der Entnahmeperioden, sondern durch Ihre Lebenserwartung. Da diese der US-amerikanischen Finanzbehörde IRS zufolge erst jenseits der 111 Jahre auf 1 Jahr sinkt, bleibt bei dieser Strategie wieder etwas vom Vermögen übrig. Ihre persönliche Lebenserwartung können Sie beispielsweise mit einem Rechner des Deutschen Instituts für Altersvorsorge kalkulieren.

Die folgende Grafik zeigt eine Simulation der möglichen realen Auszahlungen pro Jahr für 25 Jahre. Zum Start des Entnahmeplans haben wir ein Alter von 65 Jahren angenommen. Das Anfangskapital beträgt 200.000 Euro und ist in unser Multi Asset ETF-Portfolio investiert.

Entnahmeplan: Simulation der Auszahlungen mit dem Lebenserwartungskonzept

Quellen: MSCI, Morningstar Direct, Portfolio-Visualizer, Fairvalue, Stand: Mai 2020.

Strategie 2: Bei diesem Konzept sind die Entnahmen am Anfang hoch und nehmen im Zeitverlauf immer weiter ab. Sie werden als sogenannte Annuität berechnet. Das ist die Summe, die Sie bei einer gleichbleibenden Verzinsung des Vermögens in allen Perioden entnehmen könnten. Die Annuität wird vor jeder Auszahlung mit dem dann noch vorhandenen Vermögen neu berechnet. Dafür können Sie einen der oben geschmähten Sparplan-Rechner bemühen. Als Zinssatz bietet sich die historische, reale Durchschnittsrendite Ihres ETF-Portfolios an.

Die grundsätzlich berechtigte Annahme einer Verzinsung führt zu höheren Entnahmen zu Beginn des Auszahlplans im Vergleich zu Strategie 1. Die Schwankungen der Entnahmehöhe können Sie glätten, indem Sie als Obergrenze einen Höchstbetrag einziehen, der maximal ausgezahlt werden darf. Das hat allerdings zur Folge, dass das Vermögen nicht ganz verbraucht wird. Der Finanzprofessor Martin Weber schlägt 6 bis 8 Prozent des Anfangskapitals als Obergrenze vor. Simulationen zu dieser Strategie enthält sein neues Buch „Die genial einfache Vermögensstrategie“. Zur Buchrezension

Entnahmeplan mit ETF: Die praktische Umsetzung

Einen Entnahmeplan in der Praxis umzusetzen, ist einfach: Verkaufen Sie immer die ETF aus Ihrem Portfolio zuerst, die besser gelaufen sind als die anderen. Auf diese Weise halten Sie die gewählte Portfolio-Gewichtung in der Balance.

Während Börsencrashs sollten Sie aber auch die Spreads, die Differenzen zwischen Kauf- und Verkaufspreis, im Auge behalten. Während der Coronakrise weiteten sich beispielsweise die Spreads von Anleihen-ETF gewaltig aus, weil der Handel mit Anleihen gestört war. In solchen Phasen sollten Sie nur ETF verkaufen, bei denen sich die Spreads in der normalen Bandbreite bewegen.

Bei jeder Entnahme aus Ihrem Portfolio kassiert die Depotbank ein Entgelt für die Vermittlung des Auftrages an die jeweilige Börse. Bei monatlichen Auszahlungen ist es deswegen besonders wichtig einen günstigen Onlinebroker zu wählen. Wir empfehlen das Depot von Smartbroker*, wo jede Entnahme aus dem Portfolio rund 5 Euro kostet, unabhängig von ihrer Höhe. Die Konditionen weiterer Anbieter finden Sie in unserem Depot-Vergleich.

Die Handelskosten zu senken, in dem Sie nur halbjährlich oder jährlich Geld aus ihrem Depot entnehmen, ist bei langfristig steigenden Börsenkursen wenig sinnvoll. Den dann steht weniger Kapital zur Verfügung, das Erträge erwirtschaften kann. Dieser negative Effekt überwiegt in aller Regel den Vorteil geringerer Handelskosten.

Tipp: Falls Sie noch keine Erfahrung mit dem Handel von ETF über Online-Broker haben, schauen Sie sich unsere Videoanleitung an. Darin zeigen wir mit einem echten Depot, wie Sie online ETF kaufen können. Zum Video

Fairvalue-Empfehlungen

Einen Königsweg für einen Entnahmeplan gibt es nicht. Wählen Sie die Strategie, die Ihren Präferenzen am nächsten kommt. Sie können die Entnahmestrategie auch jederzeit ändern, etwa die Auszahlungen senken oder erhöhen oder von einer monatlich festen Entnahme auf eine prozentuale umsteigen, falls Sie plötzlich die Angst vor einer frühzeitigen Pleite befällt. Auch nach einem Börsencrash kann es sinnvoll sein, weniger aus dem Depot zu entnehmen, um die langfristigen Folgen abzumildern.

Die Summe, die Ihnen im Schnitt monatlich zur Verfügung steht, ist bei den Entnahmeplänen am höchsten, die darauf ausgerichtet sind, das Vermögen vollständig oder nahezu vollständig zu verbrauchen.

Leider ist uns kein frei zugängliches Onlinetool bekannt, mit dem Sie einen Entnahmeplan für Ihr individuelles Portfolio simulieren können. Mit der Software Portfolio Visualizer lassen sich in der kostenlosen Variante nur Portfolios aus einer vorgegebenen Auswahl von Anlageklassen oder aus amerikanischen Fonds testen. Das Tool vermittelt aber ein gutes Gefühl dafür, wie sich die Veränderung einzelner Parameter auswirkt.

Wenn Sie eine Monte-Carlo-Simulation Ihres persönlichen Portfolios wünschen, sollten Sie einen Honorarberater aufsuchen, der über die entsprechenden Kenntnisse und die nötige Software verfügt.

*Bei den mit einem Stern gekennzeichneten Links handelt es sich um Partner-Links, sogenannte Affiliate Links. Wenn Sie einen solchen Link anklicken und bei dem Partnerunternehmen einen Vertrag abschließen oder ein Produkt erwerben, erhält Fairvalue unter Umständen eine Provision. Ihnen entstehen daraus keine Nachteile, da das Budget für die Kundenwerbung bereits in den Preisen der Anbieter enthalten ist. Mit der Nutzung unserer Affiliate Links tragen Sie dazu bei, dass unser Informationsangebot kostenlos und damit für jedermann zugänglich bleiben kann. Mehr zu unserem Umgang mit Affiliate Links lesen Sie in dem Beitrag Über Fairvalue.

Artikel jetzt freischalten und weiterlesen

Was wir bieten:

Exklusive Inhalte mit Tiefgang

Konkrete Anlageempfehlungen

30-Tage Zugriff auf den Artikel

Keine Werbung, kein Abo

Fairvalue ist Deutschlands investigatives Onlinemagazin für Geldanleger. Die Redaktion erstellt ihre exklusiven Analysen und Ratgeber vorwiegend auf der Basis eigener quantitativer Untersuchungen. Die Beiträge liefern langfristig orientierten Investoren eine fundierte Grundlage für erfolgreiche Anlageentscheidungen. Mehr über Fairvalue

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.