Momentum-Strategie – die Sieger von gestern sind die Gewinner von morgen

Von Markus Neumann

Die sogenannte Momentum-Strategie setzt auf die renditestärksten Aktien der jüngeren Vergangenheit. Dieses naive Handelskonzept erzielte in den zurückliegenden Jahrzehnten überdurchschnittliche Gewinne. Privatanleger können bequem mit börsengehandelten Indexfonds (ETF) auf den Momentum-Faktor setzen.

Aktien, die in der jüngeren Vergangenheit die höchsten Renditen lieferten, erzielen tendenziell auch in der nahen Zukunft überdurchschnittliche Gewinne. Umgekehrt sind die Verlierer von gestern oft auch die Verlierer von morgen. Auf dieser Beobachtung, die die Finanzmarktforscher Narasimhan Jegadeesh und Sheridan Titman Anfang der 1990er-Jahre machten, basiert die sogenannte Momentum-Strategie.

Sie wird auch als Relative Strength (relative Stärke) bezeichnet, weil Anleger nach diesem Konzept aus einem definierten Pool von Aktien, etwa dem europäischen Aktienmarkt, die Unternehmen auswählen, die im Vergleich zu den anderen in der Vergangenheit die höchsten Renditen lieferten. Wissenschaftler sprechen in der Regel vom Momentum-Faktor, dessen Ausnutzung in den zurückliegenden Jahrzehnten zu hohen Renditen führte, wie eine Reihe von Studien belegt.

Momentum-Strategie: Das Handelskonzept

Die Momentum-Strategie ist ein quantitatives Handelskonzept, bei dem die gehaltenen Aktien regelmäßig in relativ kurzen Abständen ausgetauscht werden. Es gibt zahlreiche Varianten dieser Strategie. Als Auswahlkriterium legen Investoren meist die Renditen der vergangenen sechs oder zwölf Monate zugrunde. Auf Basis dieser Daten erstellen sie eine Rangliste aller Aktien aus dem gewählten Pool.

In der Regel kaufen sie dann die besten 10, 20 oder 30 Prozent. Die schlechtesten 10, 20 oder 30 Prozent werden dagegen leerverkauft. Mit diesen sogenannten Short-Positionen setzen Anleger auf fallende Kurse. Die oft gleichgewichteten Gewinner- und Verlierer-Portfolios halten sie bis zu zwölf Monaten. Die Zusammensetzung der Portfolios wird regelmäßig nach Ablauf der gewählten Haltedauer auf Basis eines aktuellen Rankings angepasst.

Mit einer Gruppe von Aktien auf steigende Kurse zu setzen (Long-Position) und gleichzeitig mit einer anderen Gruppe auf sinkende Preise, bezeichnen Fachleute als marktneutrale Strategie. Denn theoretisch lassen sich mit diesem Ansatz immer Gewinne erzielen, unabhängig davon, ob der Aktienmarkt gerade steigt oder fällt.

Die Rechnung geht aber nur auf, solange das Long-Portfolio bei Kursaufschwüngen am Gesamtmarkt stärker steigt als das Short-Portfolio fällt. Umgekehrt müssen bei Kurseinbrüchen die Aktien im Short-Portfolio stärker fallen als die des Long-Portfolios. Das war in der Vergangenheit aber nicht immer der Fall (siehe unten).

Wie Sie ein fast unschlagbares ETF-Portfolio zusammenstellen und managen, zeigt Honorarberater Markus Neumann in seinem neuen Buch. Darin verdichtet er aktuelle Erkenntnisse der Finanzmarktforschung und eigene exklusive Datenanalysen zu einem konsistenten Ratgeber für Anleger, die ihren Erfolg nicht dem Zufall überlassen wollen. (Gebundenes Buch 215 x 140 x 25 mm, 256 Seiten, ISBN: 978-3-94689659-3). Blick ins Buch

Eine Momentum-Strategie mit Einzelaktien ist für Privatanleger kaum umsetzbar

Durch die Kombination eines Long-Portfolios aus Gewinnern und eines Short-Portfolios aus Verlierer wollen Wissenschaftler und Investoren die pure Momentum-Rendite aus dem Markt destillieren und andere Renditetreiber ausschalten. Das ist aber ein ziemlich aufwendiges Unterfangen. Da in erster Linie das Long-Portfolio für die Rendite einer Momentum-Strategie sorgt, verzichten Investoren und Produktanbieter in der Praxis häufig auf die Short-Positionen. So sind beispielsweise die Momentum-Strategien des Indexanbieters MSCI Long-only-Konzepte, die von börsengehandelten Indexfonds (ETF) nachgebildet werden.

Für Privatanleger ist aber selbst eine derart abgespeckte Momentum-Strategie mit Einzelaktien kaum umsetzbar. Bei einer internationalen Strategie, die sich auf die größten Industrieländeraktien konzentriert, müssten sie regelmäßig ein Portfolio aus wenigstens 160 Aktien umschichten.

Viel einfacher und billiger geht es natürlich, wenn man statt einzelner Aktien ETF auf Ländermärkte verwendet. Zwar wird dadurch der Momentum-Faktor verwässert. Doch dafür sind die Kosten dieser Variante gering und sie ist ohne großen Aufwand für jeden Privatanleger handelbar.

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Jeden Sonntag. Kostenlos

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Eine solche Momentum-Strategie haben wir mit den 23 Ländern, die heute im MSCI World Index enthalten sind, auf US-Dollar-Basis über fünf Jahrzehnte getestet. Von 1970 bis 1990 hatten wir Indexdaten für 18 Länder zur Verfügung. Ab 1990 besteht der Pool aus 23 Ländern. Im ersten Schritt haben wir die Renditen der vergangenen zwölf Monate als Auswahlkriterium zugrunde gelegt. Die jeweils besten und schlechtesten vier Länder wurden zu gleichgewichteten Gewinner- und Verlierer-Portfolios zusammengefasst. Die Haltedauer betrug zwölf Monate. Nach Ablauf der Haltefrist wurden die Portfolios immer wieder auf Basis des jeweils aktuellen Rendite-Rankings neu zusammengestellt.

Die Wertentwicklung über 50 Jahre im Vergleich zum MSCI World zeigen der folgende Chart und die anschließende Tabelle:

Momentum-Strategie mit Länderindizes: Gewinner- und Verlierer-Portfolios im Vergleich (logarithmierte Skala, Startwert: 100 US-Dollar)

Quellen: MSCI, Fairvalue-Berechnungen, Stand: Dezember 2019.

Kennzahlen der Gewinner- und Verlierer-Portfolios über fünf Jahrzehnte im Vergleich

wdt_ID

Strategie

Rendite p. a.

Volatilität

Max. Wertverlust

Sharpe Ratio

1

1971-2019

2

Gewinner

11.52%

19.25%

-55.61%

0.43

3

Verlierer

6.70%

19.64%

-62.24%

0.20

4

MSCI World

8.96%

14.53%

-54.03%

0.35

5

1971-1979

6

Gewinner

12.13%

22.26%

-53.54%

0.35

7

Verlierer

10.13%

21.48%

-50.25%

0.27

8

MSCI World

6.72%

13.74%

-41.07%

0.10

9

1980-1989

10

Gewinner

19.47%

19.85%

-33.31%

0.57

Quellen: MSCI, Fairvalue-Berechnungen, Stand: Dezember 2019.

Im nächsten Schritt konzentrieren wir uns nur noch auf die Gewinner und verkürzen die Haltedauer auf drei und einen Monat. Zusätzlich testen wir eine weitere Spielart der Momentum-Strategie: Dual Momentum. Bei diesem Konzept werden die Gewinner-Länder einem weiteren Check unterzogen. Lagen ihre Renditen in den zurückliegenden 12 Monaten unter dem sicheren Geldmarktzins, wird statt des Länderindex Cash gehalten. Das kann bei Kursabschwüngen die Verluste dämpfen.

Varianten der Momentum-Strategie: Renditen und Kennzahlen für fünf Jahrzehnte

wdt_ID

Strategie

Rendite p. a.

Volatilität

Max. Wertverlust

Sharpe Ratio

1

1971-1979

2

Momentum 12 / 3

21.87%

20.54%

-47.06%

0.77

3

Momentum 12 / 1

25.13%

21.46%

-43.51%

0.87

4

Dual Momentum 12 /1

25.63%

21.00%

-35.88%

0.90

5

MSCI World

6.72%

13.74%

-41.07%

0.10

6

1980-1989

7

Momentum 12 / 3

28.11%

22.78%

-37.72%

0.84

8

Momentum 12 / 1

24.46%

22.84%

-39.38%

0.71

9

Dual Momentum 12 /1

24.88%

22.20%

-39.38%

0.74

10

MSCI World

18.76%

14.68%

-20.47%

0.66

Quellen: MSCI, Portfolio Visualizer, Fairvalue, Stand: Dezember 2019.

Vier Jahrzehnte überdurchschnittliche Renditen

Vier Jahrzehnte lang hat unsere Selfmade-Momentum-Strategie ausgezeichnet funktioniert. Im Schnitt war das Konzept mit einer kurzen Haltedauer von nur einem Monat am erfolgreichsten. Die Gewinner-Portfolios erzielte deutlich höhere Renditen als der MSCI World. Ab 2010 funktionierte der Ansatz allerdings nicht mehr. Die beste Momentum-Strategie lag seitdem im Schnitt 3,5 Prozentpunkte pro Jahr hinter der Rendite des Weltaktienmarktes.

Eine Ursache für die schwache Entwicklung ist die Verteilung der Länderrenditen. Die USA, die mit einem Gewicht von deutlich mehr als 50 Prozent den MSCI World dominierten, lieferten zwischen 2010 und September 2019 mit gut 12 Prozent pro Jahr die mit Abstand höchste Rendite. Die meisten anderen Länderaktienmärkte erzielten nur weniger als die Hälfte. Die Folge: Jedes Portfolio, das einen geringeren USA-Anteil als der MSCI-World enthielt, konnte nur schlechter abschneiden.

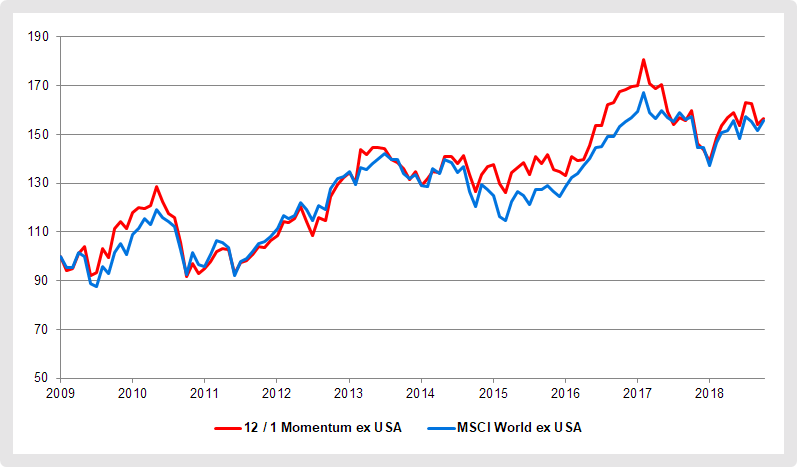

Um diesen Effekt zu belegen, testen wir die 12-1-Momentum-Strategie ohne die USA und vergleichen sie mit dem MSCI World Index ex USA. Auf dieser Basis hielt das Gewinner-Portfolio mit dem Index mit, schaffte aber keine höhere Rendite wie in den vier Jahrzehnten zuvor.

Die Momentum-Strategie 12 / 1 ohne die Vereinigten Staaten im Vergleich zum MSCI World ex USA (Startwert: 100 US-Dollar)

Quellen: MSCI, Portfolio Visualizer, Fairvalue, Stand: Dezember 2019.

Über die Ursachen können wir nur spekulieren. Auffällig ist aber, dass die Strategie schwächelt, seitdem die Popularität von ETF immer stärker zunahm. Wenn immer mehr Anleger dieselbe Anlagestrategie umsetzen, dämpft das die Renditen, bis sich das Konzept gar nicht lohnt. Deswegen halten viele aktiv gemanagte Fonds ihre Handelsstrategien geheim, damit sie nicht kopiert werden können.

Der MSCI World Momentum Index

Nehmen wir nun eine Momentum-Strategie mit Einzelaktien unter die Lupe, die Anleger als Fertigprodukt kaufen können. Diese Strategie bildet der MSCI World Momentum Index ab, auf den die Fondsgesellschaften iShares und Xtrackers ETF anbieten.

Anlageuniversum sind die mehr als 1600 Unternehmen im MSCI World. Aus diesem Pool wählt MSCI alle sechs Monate die 350 Aktien aus, die in den vergangenen sechs und zwölf Monaten die höchsten Renditen in lokaler Währung über dem Geldmarktzinssatz des jeweiligen Landes erzielten. Unternehmen mit negativer Überschussrendite werden nicht in den Index aufgenommen. Insofern handelt es sich im Kern um eine Dual-Momentum-Strategie (siehe oben).

Die Renditen über sechs und zwölf Monate werden durch die Volatilität der jeweiligen Aktie geteilt. Daraus ergibt sich die Rendite pro Risikoeinheit. Diese Kennzahl, die in das Ranking einfließt, soll dafür sorgen, dass Aktien mit einem überproportionalen Risiko kein zu hohes Gewicht in dem Momentum-Index bekommen. Die Rangliste der einzelnen Aktien ergibt sich aus der gleichgewichteten risikoadjustierten Rendite über sechs und zwölf Monate. Je höher der Wert, desto höher der Rang.

Mehr Rendite. Mehr Sicherheit. Mit Hilfe von exklusivem Finanzwissen.

Nur im Fairvalue-Newsletter. Jeden Sonntag. Kostenlos.

Gewichtung des MSCI World Momentum

Das Gewicht, das eine einzelne Aktie letztlich in dem Momentum-Index erhält, errechnet sich aus ihrer Position im Ranking und der Größe des Unternehmens gemessen an der Marktkapitalisierung. Das Gewicht einer einzelnen Aktie darf die Marke von 5 Prozent nicht überschreiten.

Zusätzlich zur regelmäßigen halbjährlichen Anpassung des MSCI World Momentum rebalanciert der Anbieter den Index außerplanmäßig, falls die aktuelle Volatilität des MSCI World dessen historische Schwankungsbreite um ein bestimmtes Maß übersteigt. Auf diese Weise sollen Verluste in dem Momentum-Index gedämpft werden. Die Volatilität steigt üblicherweise während Börsencrashs stark an.

Wie sich der MSCI World Momentum zwischen 1995 und September 2019 geschlagen hat, zeigen der folgende Chart und die anschließende Tabelle:

Lieferte eine bessere Wertentwicklung bei geringerem Risiko: Der MSCI World Momentum

Quellen: MSCI, Portfolio Visualizer, Fairvalue, Stand: Dezember 2019.

Kennzahlen des MSCI World Momentum im Vergleich zur DIY-Strategie

wdt_ID

Strategie

Rendite p. a.

Volatilität

Max. Wertverlust

Sharpe Ratio

1

1994-Sept. 2019

2

MSCI World Momentum

10.82%

15.36%

-52.79%

0.60

3

Momentum 12 / 1

8.94%

17.95%

-63.16%

0.44

4

MSCI World

7.11%

14.65%

-54.03%

0.39

5

2014-Sept. 2019

6

MSCI World Momentum

10.55%

11.59%

-15.33%

0.86

7

Momentum 12 / 1

2.77%

12.72%

-23.76%

0.22

8

MSCI World

6.92%

11.31%

-13.42%

0.58

Quellen: MSCI, Portfolio Visualizer, Fairvalue, Stand: Dezember 2019.

Eine Detail-Analyse des Strategie-Vergleichs können Sie kostenlos als PDF-Datei herunterladen: Vergleich Momentum-Strategie

Die Momentum-Strategie ist nicht immer überlegen

Natürlich war der MSCI World Momentum nicht in jedem Jahr besser als der sogenannte Elternindex. Doch in 18 von 25 Jahren erzielte die Strategie eine höhere Rendite. Deutlich schwächer war sie in den Trendwendejahren 2003 und 2009 als sich der Weltaktienmarkt von schweren Börsencrashs erholte und rasant nach oben schnellte. Solche Trendwechsel sind ein schlechtes Umfeld für Momentum-Strategien, weil zu Beginn eines neuen Aufschwungs tendenziell besonders die Aktien profitieren, die sich in der jüngeren Vergangenheit besonders schlecht entwickelten.

1975, nach einem schweren Börsencrash, erzielte beispielsweise das oben beschriebene Verlierer-Portfolio eine Rendite von 67 Prozent, während das Gewinner-Portfolio nur gut 11 Prozent erwirtschaftete. Ähnlich lief es 2009 als sich der Weltaktienmarkt von der jüngsten Finanzkrise erholte. Das Loser-Portfolio erwirtschaftete 50 Prozent, das Winner-Portfolio nur knapp 28 Prozent. Bei einer Long-Short-Strategie wie oben beschrieben, wären die Verluste in beiden Jahren gewaltig gewesen.

Alles, was Sie über die Konstruktion von exzellenten ETF-Portfolios wissen müssen: Wie Sie Anlageklassen klug mischen, wie Sie Ihre Rendite aufbessern, wie Sie erfolgreiches Risikomanagement betreiben, wie Sie gute ETF systematisch auswählen, was in den wichtigsten Indizes steckt u. v. m. Blick ins Buch

Wie sieht die Zukunft aus?

Trotz der Schwächejahre ist die Bilanz der Momentum-Strategie bestechend. Für Anleger stellt sich aber heute die Frage, ob dieses geradezu naive Anlagekonzept auch in Zukunft erfolgreich sein wird? Die Antwort darauf kennt niemand. Dafür spricht, dass sich der Momentum-Faktor über Jahrzehnte gehalten hat und in den meisten lokalen Aktienmärkten über unterschiedliche Perioden nachgewiesen worden ist.

Gegen den Fortbestand dieser Anlagestrategie spricht das fehlende theoretische Fundament. Bis heute gibt es keinen unumstößlichen Erklärungsansatz, warum eine Momentum-Strategie ein überdurchschnittliche Rendite abwerfen sollte. Das etwas höhere Risiko im Vergleich zum Gesamtmarkt erklärt die zum Teil exorbitanten Gewinne jedenfalls nicht ausreichend.

Fairvalue-Empfehlungen

Eine Momentum-Strategie ist eine quantitative Handelsstrategie, die mechanisch und emotionslos ein Anlagekonzept auf Basis von Kennzahlen verfolgt. Sie bietet die Chance, besser abzuschneiden als der Marktdurchschnitt. Birgt aber eben auch die Gefahr, dass das Gegenteil eintritt.

Anleger sollten sich deswegen nicht auf eine einzelne Strategie verlassen, sondern unterschiedliche Ansätze mischen, zwischen denen nach Möglichkeit nur ein schwacher Zusammenhang (Korrelation) besteht.

Unsere Analyse zeigt, dass es sich nicht lohnte, mit Aktien-ETF eine eigene Momentum-Strategie zu handeln. Der MSCI World Momentum war in den vergangenen 25 Jahren stabiler und erzielte bei geringerem Risiko eine höhere Rendite. Wer den Momentum-Faktor in sein Portfolio einbauen will, ist demnach mit den folgenden ETF gut beraten:

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.