Matthias Weik & Marc Friedrich: Fehlprognosen pflastern ihren Weg

Von Markus Neumann

Szene aus einem TV-Beitrag des Kulturmagazins ttt: Die Bestsellerautoren Matthias Weik (links) und Marc Friedrich nach enem Vortrag in Pforzheim.

Mit haarsträubenden Prognosen katapultierten sich die Crash-Propheten Matthias Weik und Marc Friedrich auf die Bestsellerlisten und in die Medien. Dass sich ihre Vorhersagen bisher allesamt als falsch erwiesen, scheint niemanden zu interessieren. Wer den Ratschlägen der beiden Finanzberater folgte, erlitt in den vergangenen Jahren einen realen Verlust, während kluge Anleger ein Vermögen verdienten.

„Herzlich willkommen auf einer spannenden Reise in die Welt des Wahnsinns, der Lügen, des Betrugs und der größten Kapitalvernichtung, die die Menschheit je erlebt hat.“ (Weik & Friedrich, Der größte Raubzug der Geschichte)

Marc Friedrich freut sich wie ein kleiner Junge, dem gerade der größte Streich aller Zeiten gelungen ist. Er steht in Pforzheim auf der Bühne und erzählt dem Publikum kichernd von einem Auftritt in Göppingen vor 1100 Zuhörern. Auch dort habe er referiert, dass das Geld auf Bankkonten nicht den Bürgern, sondern der Bank gehöre. Nach der Veranstaltung seien alle Geldautomaten der Stadt leergeräumt worden. Friedrich krümmt sich vor Lachen.

Die Szene stammt aus einem Fernsehbeitrag des Kulturmagazins ttt Anfang Dezember 2019. Sie zeigt, worum es den Crash-Propagandisten Matthias Weik und Marc Friedrich geht. Sie wollen ihre verängstigten Anhänger aufwiegeln und noch weiter verunsichern, um als strahlende Retter das große Geschäft zu machen. Vermutlich wäre es ihr größter Triumph, wenn es ihnen gelingen würde, mit ihren haarsträubenden Prognosen einen echten Bank-Run auszulösen, bei dem tausende Kunden die Geschäftsräume ihrer Geldinstitute stürmen und ihr Erspartes zurückfordern.

Sehnsucht nach dem großen Crash

Seit der Veröffentlichung ihres neuen Buches „Der größte Crash aller Zeiten“ sind die Bestsellerautoren in den Medien omnipräsent. Talkshow-Auftritte, Interviews, Gastbeiträge. Ihre Botschaft: Das Finanzsystem werde bald untergehen. Bis spätestens 2023 soll der Euro Geschichte sein, die „Staatsanleihenblase“ platzen, ebenso die „Immobilienblase“, Aktien 80 Prozent an Wert verlieren und eine Währungsreform kommen.

Beim Publikum fallen solche Thesen auf fruchtbaren Boden. Laut der Zeitschrift Der Spiegel haben Matthias Weik und Marc Friedrich von ihren insgesamt fünf Büchern, die seit 2012 erschienen sind, bereits mehr als eine halbe Million Exemplare verkauft, unterstützt von einer Medienmaschine, die den Schwarzmalern kaum etwas entgegenzusetzen hat und sich lustvoll an deren verdrehtem Weltbild ergötzt.

Bemerkenswerterweise hat sich bisher niemand die Mühe gemacht, die Prognosegüte des schwäbischen Untergangsduos zu überprüfen. 2012 erschien ihr erstes Buch „Der größte Raubzug der Geschichte“, auch ein Bestseller. Die darin enthaltenen Vorhersagen unterscheiden sich kaum von denen, die sie sieben Jahre später propagieren. Von den für Geldanleger relevanten Vorhersagen und Empfehlungen, die Weik und Friedrich damals unter das Volk brachten, erwiesen sich alle als falsch.

Wie Sie ein fast unschlagbares ETF-Portfolio zusammenstellen und managen, zeigt Honorarberater Markus Neumann in seinem neuen Buch. Darin verdichtet er aktuelle Erkenntnisse der Finanzmarktforschung und eigene exklusive Datenanalysen zu einem konsistenten Ratgeber für Anleger, die ihren Erfolg nicht dem Zufall überlassen wollen. (Gebundenes Buch 215 x 140 x 25 mm, 256 Seiten, ISBN: 978-3-94689659-3). Blick ins Buch

Die Fehlprognosen von Weik und Friedrich

Irrtum 1: Der Crash kommt

„Der Crash kommt auf jeden Fall – nur wann, das können wir nicht sagen. Es kann noch zwei Wochen dauern, zwei Monate oder zwei Jahre.“ (Stuttgarter Nachrichten 10.09.2012)

Auch sieben Jahre später ist diese Vorhersage nicht eingetroffen.

Irrtum 2: Der Euro stirbt

„Der Euro war ein schöner Traum. Doch er ist gescheitert. (…) Das Finanzsystem hat Krebs im Endstadium.“ (Südkurier 13.10.2012)

Offensichtlich war die Krankheit doch nicht so schlimm. Der Euro und das Finanzsystem leben nach wie vor.

Irrtum 3: Die Staatsschulden wachsen weiter

„Da sich die enorme Staatsverschuldung weiter ausbreitet, werden eher früher als später Großinvestoren ihre Staatsanleihen abstoßen.“ (Der größte Raubzug der Geschichte, 2012, Seite 322)

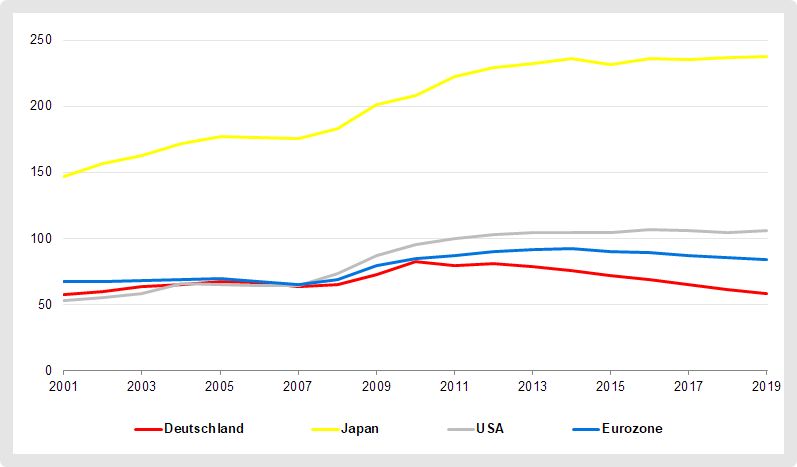

Nach Daten des Internationalen Währungsfonds (IWF) ist in der Eurozone die Staatsverschuldung gemessen am Bruttoinlandsprodukt von 90 Prozent im Jahr 2012 auf 83,9 Prozent (2019) gesunken. In Deutschland ging die Schuldenquote im selben Zeitraum von 81,1 auf 58,6 Prozent zurück.

Institutionelle Anleger haben ihre Staatsanleihen nicht abgestoßen. Im Gegenteil. Die Nachfrage ist in der Eurozone seit 2012 gestiegen, was sich in sinkenden Renditen und steigenden Kursen niederschlug.

Staatsverschuldung gemessen am Bruttoinlandsprodukt (in %)

Quelle: IWF, Stand: Januar 2020.

Irrtum 4: Die Staatsanleihenblase platzt

„Das der ´Big Bang` kommen wird, steht außer Frage. (…) Es ist nur eine Frage der Zeit, bis die größte Blase aller Zeiten – die Staatsanleihenblase – platzen wird.“ (Der größte Raubzug der Geschichte , 2012, Seite 334)

Auch diese Prognose ist falsch (siehe oben). Sie wird von Matthias Weik und Marc Friedrich seit mehr als sieben Jahren gebetsmühlenartig wiederholt. Anleger, die solche aus der Luft gegriffenen Vorhersagen ignorierten, und mit börsengehandelten Indexfonds (ETF) in Euro-Staatsanleihen mit guter Bonität investierten, erzielten zwischen Anfang 2012 und Ende 2019 eine Rendite von knapp 44 Prozent inklusive reinvestierte Zinsausschüttungen. Mutige, die nur auf die Problemländer Italien, Spanien, Portugal, Irland und zusätzlich auf Slowenien setzten, wurden sogar mit einer Rendite von gut 65 Prozent belohnt.

Irrtum 5: Die Inflation steigt

„Diese Inflation ist mittlerweile auch gnadenlos bei uns angekommen. (…) Momentan haben wir offiziell eine Inflation von 2,5 Prozent (Stand November 2011). Ich bin mir sicher, dass wir in Zukunft wesentlich höhere Inflationsraten sehen werden.“ (Der größte Raubzug der Geschichte , 2012, Seiten 181-182)

Laut Bundesbank betrug die Inflationsrate im November 2011 rund 2,24 Prozent gemessen am Verbraucherpreisindex. In den folgenden Jahren ist die Teuerungsrate „gnadenlos“ gesunken. 2014 betrug sie 0,2 Prozent, im darauffolgenden Jahr 0,71 Prozent. Ende 2019 legten die Konsumentenpreise um 1,53 Prozent zu.

Die Europäische Zentralbank (EZB) kämpfte in den vergangenen Jahren gegen eine drohende Deflation. Sie strebt für den Euroraum eine Inflationsrate von knapp unter 2 Prozent an. Diesen Wert betrachtet die EZB als preisstabil.

Irrtum 6: Die USA schlittern in die Pleite

„Die USA haben den Bogen schon längst überspannt, und es ist nur eine Frage der Zeit, bis das Land in die Insolvenz schlittert.“ (Der größte Raubzug der Geschichte , 2012, Seite 223)

Die USA sind nach wie vor solvent. Laut dem IWF betrug die Staatsverschuldung der Vereinigten Staaten gemessen am Bruttoinlandsprodukt gut 103 Prozent im Jahr 2012. Ende 2019 lag der Wert bei 106,2 Prozent. Der starke Anstieg der Schuldenquote nach der Finanzkrise von 2008 hat sich nicht fortgesetzt.

In Japan ist die Schuldenquote übrigens seit Mitte der 1990er-Jahre von 100 Prozent auf 237 Prozent gestiegen, ohne dass die Wirtschaft, die Kapitalmärkte oder die Währung zusammengebrochen sind (siehe Grafik oben).

Irrtum 7: Die britische Finanzindustrie gerät in Schieflage

„Gerät die britische Finanzbranche in Schieflage – und ich bin mir sicher, dass sie das wird –, dann steht Großbritannien vor unvorstellbaren und voraussichtlich unlösbaren Problemen.“ (Der größte Raubzug der Geschichte, 2012, Seite 251)

Ja, Großbritannien hat Probleme. Aber bekanntlich nicht, weil die Finanzbranche den Bach heruntergegangen ist.

Was Matthias Weik und Marc Friedrich Anlegern geraten haben

Auch einige konkrete Ratschläge für Geldanleger hatten die „ausgewiesenen Experten“ (Eigenwerbung), die eine Finanzberatung zur „Vermögenssicherung“ betreiben, 2012 auf Lager:

Irrtum 8: Bankaktien taugen nichts

„Leider ist es anscheinend nicht möglich, dass absolute Vollidioten eine Bank leiten können – deshalb Finger weg von Bankaktien. (Der größte Raubzug der Geschichte , 2012, Seite 171)

Der Wert von internationalen Bankaktien verdoppelte sich von Anfang 2012 bis Ende November 2019. Wer 10.000 US-Dollar in den MSCI World Banks Index investierte, hatte acht Jahre später mehr als 20.000 US-Dollar im Depot. In Euro gerechnet fiel der Ertrag wegen Wechselkursgewinnen noch höher aus.

Alles, was Sie über die Konstruktion von exzellenten ETF-Portfolios wissen müssen: Wie Sie Anlageklassen klug mischen, wie Sie Ihre Rendite aufbessern, wie Sie erfolgreiches Risikomanagement betreiben, wie Sie gute ETF systematisch auswählen, was in den wichtigsten Indizes steckt u. v. m. Blick ins Buch

Irrtum 9: Immobilien sind zu teuer

„Die cleveren Leute verkaufen jetzt die Immobilien teuer, die Uninformierten kaufen sie auf Pump. (…) stecken Sie jetzt auf keinen Fall mehr Geld in Immobilien, die sind größtenteils viel zu teuer.“ (Stuttgarter Zeitung 10.09.2012)

Von 2012 bis Mitte 2019 sind die Wohnimmobilienpreise in Deutschland kräftig gestiegen. Dem Hamburger Analysehaus F+B Forschung und Beratung zufolge, dessen Daten auch die Bundesbank verwendet, nahmen die Preise für Eigentumswohnungen im Bundesdurchschnitt um rund 55 Prozent zu. Die Kaufpreise von Einfamilienhäusern stiegen um etwa 46 Prozent. In den gefragten Ballungsräumen waren die Preissteigerungen noch höher.

Unterstellt man, dass Immobilien zum Teil mit Krediten finanziert werden, dann waren die Eigenkapitalrenditen noch deutlich höher. Bei einer Finanzierung von 50 Prozent verdoppelte sich die Eigenkapitalrendite vor Abzug der Kreditkosten.

Die Zinsen für Baudarlehen sind in den vergangenen Jahren immer weiter gesunken. Seit Dezember 2017 liegen sie unter der Inflationsrate. „Die Inflation zahlt das Haus ab“, frohlockt die FMH Finanzberatung.

Unter dem Strich wäre es ein ausgezeichnetes Geschäft gewesen, 2012 und 2013 eine Wohnimmobilie zu erwerben. Die cleveren Leute haben auf Kredit gekauft und nicht verkauft.

Irrtum 10: Banken zahlen Einlagen nicht zurück

„Kontostände sind nichts anderes als Zahlungsversprechen, von denen bereits im Voraus feststeht, dass sie nicht eingehalten werden können.“ (Der größte Raubzug der Geschichte , 2012, Seite 35) „Somit ist es bei den aktuell äußerst niedrigen Zinsen für das Tagesgeld überlegenswert, den eigenen ´Geldbestand` in einem Schließfach oder zu Hause zu deponieren und Besitzer des Geldes zu sein, anstatt sich mit einem niedrig verzinsten Zahlungsversprechen einer vielleicht schon bald insolventen Bank abspeisen zu lassen.“ (Der größte Raubzug der Geschichte , 2012, Seite 33)

Wer sein Geld von Tagesgeldkonten abzog und physisches Bargeld hielt, erlitt zwischen 2012 und 2019 einen Kaufkraftverlust von rund 10 Prozent wegen der Inflation. Rechnet man noch Kosten für ein Schließfach oder einen eigenen Tresor hinzu, ist der Wertverfall noch deutlich höher. Anleger, die ihr Geld auf sicheren, gut verzinsten Tagesgeldkonten deponierten, konnten den Kaufkraftverlust zwar nicht vollständig ausgleichen, aber erheblich dämpfen. Der Realzins für Tagesgeld wurde erst ab 2016 negativ (siehe Tabelle). Höhere Zinsen gab es für Festgeld mit längeren Laufzeiten.

Entwicklung der Zinsen für Tages- und Festgeld* im Vergleich zur Inflationsrate

wdt_ID

Jahr

Tagesgeld

Festgeld 1 Jahr

Festgeld 3 Jahre

Inflationsrate

1

2012

2.25

2.6

3.3

1.88%

2

2013

1.5

1.75

2.16

1.43%

3

2014

1.5

1.5

2.2

0.20%

4

2015

1.05

1.5

1.9

0.71%

5

2016

0.7

1.21

1.46

1.40%

6

2017

0.65

1

1.3

1.48%

7

2018

0.65

1.2

1.25

1.56%

8

2019

0.55

1.02

1.31

1.53%

Quelle: Finanztest. *Der Zinssatz bezieht sich auf das beste Konto in der jeweiligen Kategorie im Dezember eines jeden Jahres.

Die Einlagen bei den Banken waren in den vergangenen Jahren sicher. Für die Behauptung, sie würden ihre Zahlungsversprechen mit Sicherheit nicht einhalten, gibt es keinen Anhaltspunkt. Selbst wenn eine Bank in die Zahlungsunfähigkeit schlittert, sind seit 2011 innerhalb der Europäischen Union 100.000 Euro pro Bank und Kunde gesetzlich geschützt. Auf die Einlagensicherung besteht ein Rechtsanspruch, der einklagbar ist.

Die garantierte Summe kann sich auf 500.000 Euro erhöhen, falls besondere Umstände dazu geführt haben, dass eine höhere Geldsumme beispielsweise auf einem Tagesgeldkonto liegt. Als besonderer Umstand gilt etwa der Verkauf einer selbstgenutzten Immobilie, aber auch eine Scheidung, eine Kündigung, der Renteneintritt oder Invalidität. Die Dauer des erhöhten Schutzumfanges ist allerdings auf sechs Monate begrenzt.

Zusätzlich sind die meisten Privatbanken in Deutschland freiwillig Mitglied im Einlagensicherungsfonds des Bundesverbandes deutscher Banken (BdB). Seit dessen Gründung im Jahr 1976 hat kein Kunde hierzulande seine Spareinlagen verloren – trotz mehr als 30 Bankpleiten.

Irrtum 11: Börsengehandelte Indexfonds sind Irrsinn

„Das neueste Produkt der Banken, um Ihnen Ihr sauer verdientes Geld aus der Tasche zu ziehen, sind sogenannte ETFs (Exchange Traded Funds). Hierbei handelt es sich nicht wie oftmals behauptet um eine Aktienanlage! Diese Anlage enthält keine Aktien. Es werden lediglich mit Terminkontrakten Kursentwicklungen nachgebildet. Ich persönlich lasse die Finger von solchem Irrsinn.“ (Der größte Raubzug der Geschichte, 2012, Seite 188)

Dieses Zitat zeigt – neben vielen anderen – wie wenig Ahnung Matthias Weik und Marc Friedrich von Geldanlage und Finanzprodukten haben und wie es um die Qualität ihrer „Recherchen“ bestellt ist. Bekanntlich gibt es physische und synthetische Aktien-ETF. Erstere enthalten bei einer vollen Replikation alle Aktien des jeweiligen Index, der kopiert werden soll, in der entsprechenden Gewichtung. Beim sogenannten Sampling hält der ETF nicht alle Aktien, sondern ein für den Index repräsentatives Portfolio.

Synthetische Aktien-ETF bestehen aus einem beliebigen Aktien-Portfolio und einem sogenannten Swap. Wie diese Indexfonds funktionieren lesen Sie hier. Nur eine verschwindend geringe Anzahl von ETF ist ausschließlich aus einem Swap konstruiert. Da es ein großes Angebot an ETF gibt, können Anleger die Replikationsmethode frei wählen.

ETF ziehen Anlegern nicht ihr sauer verdientes Geld aus der Tasche – sie füllen sie. ETF kosten erheblich weniger als aktiv gemanagte Fonds. Unter anderem deswegen liefern sie auf lange Sicht meist höhere Renditen. Ein ETF auf den Weltaktienindex MSCI World ist beispielsweise schon für 0,2 Prozent pro Jahr zu haben. Der sogenannte „Wertefonds“, den Matthias Weik und Marc Friedrich anbieten, kostet 1,6 pro Jahr. Zusätzlich verlangen sie 7,5 Prozent der Rendite, die über dem Vergleichsindex des Fonds liegt.

Der Clou: Der „Wertefonds“ strebt dauerhaft an, 20 Prozent des verwalteten Kapitals in physischen Geldscheinen zu halten. Auch für diese leistungsfreie Form der „Vermögensverwaltung“ zahlen Anleger mindestens 1,6 Prozent pro Jahr. Rechnet man eine moderate durchschnittliche Inflationsrate von 1,4 Prozent dazu, beträgt der garantierte reale Wertverlust dieser Position in den kommenden 10 Jahren mindestens 26 Prozent. Beträgt die Inflation im Schnitt 2,4 Prozent pro Jahr, wird sich der reale Wertverlust auf wenigstens 32 Prozent summieren.

Es sind also nicht die ETF-Anbieter, sondern Matthias Weik und Marc Friedrich, die Anlegern das Geld aus der Tasche ziehen.

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Jeden Sonntag. Kostenlos

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

„Der beliebte Banker-Spruch der vergangenen Jahrzehnte ´Lassen Sie Ihr Geld für sich arbeiten` gilt nicht mehr! (…) Inhaber von Tagesgeld-Konten, Aktien-Anleger und wahrscheinlich bald auch Halter von Lebenspolicen lernen eine harte Lektion: Man kann ´vorsorgen` und trotzdem ärmer werden.“ (Der größte Raubzug der Geschichte, 2012, Seite 268)

ETF auf den Weltaktienindex MSCI World erzielten von Anfang 2012 bis Ende 2019 eine Rendite von gut 170 Prozent. Aus 50.000 Euro wurden 135.000 Euro. Seit 1970 lieferte der MSCI World eine jährliche Durchschnittsrendite von 7 Prozent pro Jahr.

Die längste Periode, in der Anleger mit einem Investment in den Weltaktienmarkt nominal im Minus lagen, betrug mehr als 13 Jahre. Ursachen waren das Platzen der Dotcom-Blase Anfang 2000 und die 2008 folgende globale Finanzkrise. Historisch betrachtet war die erste Dekade des neuen Jahrtausends eines der schlechtesten Börsenjahrzehnte überhaupt.

Es ist ein typischer Fehler von schlecht informierten Freizeit-Anlegern, die jüngere Vergangenheit in die Zukunft fortzuschreiben.

Irrtum 13: Gold war nicht billig

Neben physischem Bargeld ist Gold die einzige liquide Anlageklasse die Weik und Friedrich 2012 explizit empfehlen.

„Seit Jahren wird von Finanzinstituten argumentiert: Gold ist viel zu teuer. In Anbetracht der aktuellen Situation ist Gold momentan noch günstig. Der Goldpreis ist im Verhältnis zum Anstieg der globalen Staatsschulden sowie der Ausweitung der ungedeckten Geldmenge noch nicht bemerkenswert gestiegen. (…) Ende der 1970er-Jahre lag der Goldpreis bei 875 Dollar. Rechnet man die Inflation mit ein, entspricht dies einem heutigen Preis von rund 2500 Dollar. Aktuell liegt der Goldpreis bei gut 1700 Dollar. Somit ist Gold heute günstiger als vor 30 Jahren.“ (Der größte Raubzug der Geschichte, 2012, Seiten 321-322)

Auch mit dieser Einschätzung lagen die beiden Bestsellerautoren meilenweit daneben. Wer Anfang September 2012 Gold zum Preis von 1708,5 US-Dollar pro Feinunze erwarb, verlor bis Ende 2019 gut 11,5 Prozent seines Kapitals. In diesem Zeitraum mussten Anleger zeitweise Verluste in Höhe von 38,5 Prozent verkraften.

Auf dem Markt war die Mehrheit der Anleger der Meinung, dass Gold seinen Zenit überschritten hatte. Sie stießen das Edelmetall ab. Bis Anfang Dezember 2015 fiel der Goldpreis auf 1050,6 US-Dollar. Ende 2019 lag die Notierung bei genau 1523 US-Dollar im Vormittagsfixing in London. Seinen vorläufigen Hochpunkt von 1896,5 US-Dollar hatte der Goldpreis am 5.09.2011 erreicht.

Auf Eurobasis erzielten Anleger mit Gold einen Ertrag in Höhe von 0,2 Prozent aufgrund von Wechselkursgewinnen. Der reale Wertverlust beschränkt sich demnach auf die Inflation, die das Kapital um etwa 10 Prozent schmälerte.

Zwischenfazit: Alle Anlageklassen, denen Weik und Friedrich 2012 eine düstere Zukunft vorhergesagten, entwickelten sich prächtig. Gold, dem das Untergangsduo seine ganze Zuneigung schenkte, erlitt einen heftigen Crash.

Gold ist eine riskante Anlage, deren Preis in der Vergangenheit noch stärker schwankte als der von Aktien. Wer sein Vermögen in einer solchen Anlageklasse konzentriert, geht ein gewaltiges Risiko ein. Kluge Anleger richten ihr Portfolio nicht auf ein einziges (Crash-)Szenario aus. Eine gute Strategie sollte sich in jedem Marktumfeld behaupten können. Das lässt sich nur mit einer Vermögensaufteilung realisieren, die – neben Gold – viele verschiedene Anlageklassen berücksichtigt. Wie Sie selbst ein fast unschlagbares Portfolio zusammenstellen, lesen Sie in unserem Ratgeber ETF-Portfolio.

Die wundersame Welt von Matthias Weik und Marc Friedrich

Obwohl sich keine der Prognosen von Matthias Weik und Marc Friedrich aus dem Jahr 2012 als richtig erwies, behauptet Weik in dem Beitrag des TV-Kulturmagazins ttt: „Unserer Trefferquote ist ziemlich hoch und wir befürchten auch, dass sie in Zukunft weiterhin hoch bleibt.“ Voll daneben ist in der Welt von Weik & Friedrich offensichtlich nicht vorbei.

Marc Friedrich legt sogar noch einen oben drauf: In einem Interview mit Buechermenschen.de, einem Online-Kundenmagazin der Buchhandlungskette Hugendubel, erklärt er, dass das Autorenduo über eine nahezuunfehlbare Prognosemethode verfügt: „Wir arbeiten ganzheitlich! Wir analysieren nicht nur Wirtschaftsdaten, sondern betrachten die Welt als Ganzes und berücksichtigen die natürlichen Zyklen. Das alles packen wir in Modelle und Analyseinstrumente, die Wahrscheinlichkeiten errechnen, und die liegen erschreckend oft richtig: 86 Prozent.“

Natürlich existiert kein Modell mit einer derartigen Prognosegüte. Wäre dem so, wäre die Zukunft vorhersehbar. Die Entwickler eines solchen Modells würden nicht durch Talkshows tingeln, sondern als Multi-Billionäre die Welt beherrschen.

Die Aussage von Friedrich ist aber auch deshalb bemerkenswert, weil das Buch „Der größte Raubzug der Geschichte“ keinen einzigen Hinweis darauf enthält, dass die Autoren eigene Berechnungen angestellt hätten. Vielmehr besteht dieses Werk fast ausschließlich aus zusammengefassten, nicht überprüften Onlinemedienberichten, die sie weitgehend zusammenhanglos aneinandergereiht und mit ein paar Stammtischplattitüden angereichert haben. Von einer konsistenten Analyse sind Weik und Friedrich Lichtjahre entfernt.

Die neuen alten Prognosen von Matthias Weik und Marc Friedrich

Prognose 1: Der Crash kommt

„Es ist jedoch lediglich eine Frage der Zeit, bis die nächste Krise wieder ausbricht. Und diese wird wesentlich heftiger als 2008! (…) Bis spätestens 2023 kommt der Big Bang. Die Risiken sind jedoch hoch, dass es bereits innerhalb der nächsten zwei Jahre knallt. Uns erwartet der schlimmste Crash aller Zeiten.“ (Focus Money, Ausgabe 19/2019)

Prognose 2: Die Immobilienblase platzt

„Es ist lediglich eine Frage der Zeit, bis die Immobilienblase in den Metropolen platzen wird.“ (Focus Money, 19/2019)

Prognose 3: Die Zinsen sinken auf -4 bis -6 Prozent

„Die finanzielle Repression wird weiter vorangetrieben. Wir prognostizieren, dass wir in der Euro-Zone bald Negativzinsen in Höhe von vier bis sechs Prozent erleben werden, um den Euro in seiner aktuellen Form zu stabilisieren.“ (Focus Money, 19/2019)

Wie sollten Anleger mit diesen und anderen Vorhersagen umgehen? Sollen sie an das nobelpreisverdächtige Prognosemodell der beiden Autoren glauben? Diese Fragen beantworten Matthias Weik und Marc Friedrich unmissverständlich in „Der größte Raubzug der Geschichte“. Auf Seite 84 schreiben sie:

„Können Sie in die Zukunft sehen? Ich nicht! Mir ist völlig unklar, wie Banker, Analysten und sonstige sogenannte Experten es schaffen, in die Zukunft zu sehen. Leider ist es oftmals absoluter Humbug, den sie von sich geben.“

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.