Fachleute empfehlen unisono einem Anlageportfolio höchstens 5 bis 10 Prozent Gold beizumischen. Doch diese Faustregel brachte in der Vergangenheit keine guten Ergebnisse, zeigt eine Datenanalyse von Fairvalue. Die Untersuchung legt ein anderes Mischungsverhältnis nahe und liefert neue Einblicke in eine missverstandene Anlageklasse.

Gold im Portfolio: Das haben wir untersucht

Beim Kochen ist es ein Kinderspiel, die richtige Mischung zusammenzurühren. Es reicht ein Blick ins Rezept, um herauszufinden, welche Zutaten in welchen Mengen verwendet werden müssen, damit das Gericht gelingt.

Auch Anleger wünschen sich einfache Anleitungen, wenn es darum geht, ein Wertpapierportfolio zu konstruieren. Und Vermögensverwalter, Bankberater, Verbraucherschützer und andere Fachleute liefern sie bereitwillig. Seit mehr als vier Jahrzehnten empfehlen Anlegeexperten unisono nicht mehr als 5 bis 10 Prozent Gold einem Portfolio beizumischen. Abweichende Empfehlungen gab es kaum.

Wie es zu diesem geradezu sozialistisch anmutenden Meinungsgleichklang kam, ist unklar. Einen Beleg, dass 5 bis 10 Prozent der Anlagesumme in Gold tatsächlich die richtige Menge ist, blieben die Experten jedenfalls stets schuldig.

Wie Sie ein fast unschlagbares ETF-Portfolio zusammenstellen und managen, zeigt Honorarberater Markus Neumann in seinem neuen Buch. Darin verdichtet er aktuelle Erkenntnisse der Finanzmarktforschung und eigene exklusive Datenanalysen zu einem konsistenten Ratgeber für Anleger, die ihren Erfolg nicht dem Zufall überlassen wollen. (Gebundenes Buch 215 x 140 x 25 mm, 256 Seiten, ISBN: 978-3-94689659-3). Blick ins Buch

Fairvalue hat deswegen untersucht, welcher Goldanteil im Portfolio in der Vergangenheit vorteilhafte Anlageergebnisse brachte. Dafür sind wir von einem globalen Aktienportfolio ausgegangen, dem wir in 5-Prozent-Schritten immer mehr Gold beigefügt haben. Das führt zu 21 verschiedenen Mischungen aus Aktien und Gold.

Nach demselben System haben wir ein typisches Mischportfolio aus 60 Prozent globalen Aktien und 40 Prozent Euro-Staatsanleihen mit immer mehr Gold bestückt, indem wir Aktienanteile gegen Gold ausgetauscht haben. Der Anleihenanteil blieb dagegen konstant. Hintergrund: Da Gold eine riskante Anlageklasse ist, die in der Vergangenheit noch stärker schwankte als Aktien, würde sich das Risikoprofil des 60-40-Portfolios ändern, wenn auch Anleihen für Gold ausgewechselt würden.

Für die insgesamt 34 Portfoliomischungen haben wir die Renditen und Risikokennzahlen in Euro für verschiedene Anlageperioden zwischen 1970 und Oktober 2022 ermittelt. Diesen Untersuchungszeitraum haben wir nicht ausgewählt. Er wird von der Verfügbarkeit der Daten diktiert. Für den globalen Aktienmarkt, den in unserer Analyse der MSCI-World-Index inklusive Dividenden und abzüglich Quellensteuern repräsentiert, reichen die Renditen bis 1970 zurück, für Gold bis 1968 und für deutsche Staatsanleihen gemessen am REXP bis 1967. Die kürzestes Zeitreihe gibt den Untersuchungszeitraum vor.

Wissen Sie eigentlich, wann Ihr Vermögen ausreicht, um in den Ruhestand zu gehen? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, wie sich Inflation und Steuern auf Ihre Ruhestandsplanung auswirken? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, welchen Betrag Sie sich im Ruhestand monatlich aus Ihrem Vermögen auszahlen können, ohne dass Ihnen langfristig das Geld ausgeht? Antworten liefert die Fairvalue-Finanzanalyse.

Den optimalen Goldanteil untersuchen wir für statistisch unabhängige Zeiträume

Manche Marktbeobachter wie der Vermögensverwalter Gerd Kommer meinen, dass die Preisdaten für Gold frühestens ab 1975 repräsentativ seien, eine Analyse mit Gold deswegen erst dann beginnen dürfe. Diesen Ansatz hält Fairvalue für falsch. Die Begründung dafür finden Sie in dem ergänzenden Beitrag „Kommers Goldpornografie“.

Die knapp 53 Jahre, für die Daten für alle drei Anlageklassen vorliegen, haben wir in verschiedene Zeiträume zerlegt (10, 17, 25 Jahre). Für jedes dieser Zeitfenster wurden die konkreten Anlageperioden so gewählt, dass sie nicht überlappen. Inklusive des Gesamtzeitraumes ergeben sich elf Anlagezeiträume, für die wir jeweils die Renditen und das Risiko der 34 beschriebenen Portfoliomischungen berechnet haben – insgesamt 374 „Fälle“. Die Portfolios haben wir jährlich auf ihre jeweilige Startgewichtung zurückgesetzt. Das nennt sich „Rebalancing“.

Mehr Rendite. Mehr Sicherheit. Mit Hilfe von exklusivem Finanzwissen.

Nur im Fairvalue-Newsletter. Jeden Sonntag. Kostenlos.

Portfolios aus Aktien und Gold

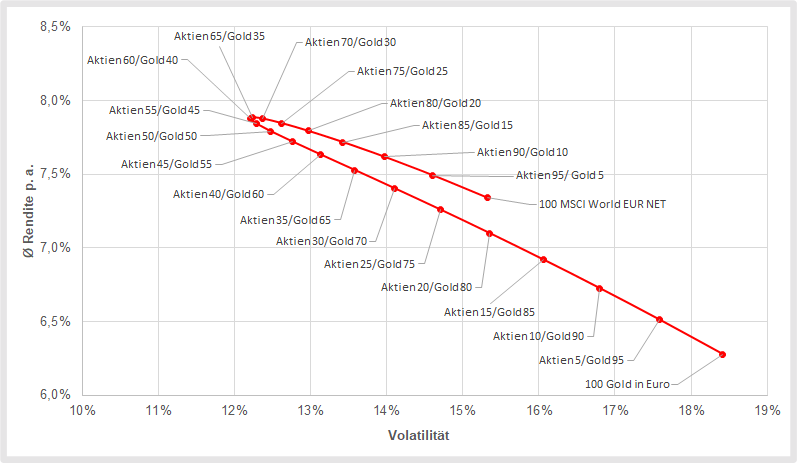

Wer das Buch „Das ETF-Portfolio“ gelesen hat, weiß, dass es DIE optimale Portfoliomischung nicht gibt. Vielmehr existiert eine Vielzahl effizienter Mischungen, abhängig von der angestrebten Rendite oder dem gewünschten Risiko. Wir suchen nach den Portfolios mit der höchsten Rendite, der niedrigsten Volatilität und dem besten Rendite-Risiko-Verhältnis (Rendite pro einer Risikoeinheit). Die Ergebnisse für die 21 Portfolios aus Aktien und Gold fasst die folgende Tabelle zusammen:

Welche Portfoliomischungen aus Aktien und Gold in der Vergangenheit optimal waren (% Aktien/% Gold)

wdt_ID

Zeitraum

Höchste Rendite

Bestes Rendite-Risiko-Verhältnis

Niedrigste Volatilität

1

1970-1979

0 %/100%

25 %/75 %

70 %/30 %

2

1980-1989

100 %/0 %

100 %/ 0%

75 %/25 %

3

1990-1999

100 %/0 %

100 %/0 %

45 %/55 %

4

2000-2009

0 %/100 %

0 %/100 %

50 %/50 %

5

2010-Okt. 2022

100 %/0 %

65 %/35 %

60 %/40 %

6

1970-Jul. 1987

30 %/70 %

65 %/35 %

75 %/25 %

7

Aug. 1987-Feb. 2005

100 %/0 %

100 %/0 %

35 %/65 %

8

Mrz. 2005-Okt. 2022

25 %/75 %

55 %/45 %

60%/40 %

9

1970-1995

65 %/35 %

65 %/35 %

70 %/30%

10

1996-2022

70 %/30 %

60 %/40 %

50 %/50 %

Quellen: MSCI, Bundesbank, Fairvalue-Berechnungen. Stand: November 2022

Renditen und Volatilitäten für Aktien-Gold-Mischungen von 1970 bis Oktober 2022 (in Euro)

Quellen: MSCI, Bundesbank, Fairvalue-Berechnungen. Stand: November 2022

Zunächst fällt auf: In keiner Kategorie ist ein Aktienportfolio mit einer Goldbeimischung von 5 bis 10 Prozent Sieger. Bezogen auf die absolute Rendite und auf die Rendite pro Risikoeinheit, war es in den einzelnen Jahrzehnten vorteilhaft, entweder gar kein Gold oder gar keine Aktien im Portfolio zu halten. Über längere Anlagezeiträume führte ein Anteil von 30 bis 40 Prozent Gold im Portfolio zu den besten Ergebnissen. Bei der Volatilität sind die Resultate über alle Anlagezeiträume stabiler. Im Schnitt waren die Wertschwanken bei einem Goldanteil von 40 Prozent am niedrigsten.

Vor diesem Hintergrund erscheint ein Portfolio aus 65 Prozent globalen Aktien und 35 Prozent Gold vielversprechend. Wir testen diese Mischung über verschiedene Zeiträume. Für jede Anlageperiode untersuchen wir jeweils alle möglichen Ein- und Ausstiegszeitpunkte zwischen 1970 und Oktober 2022 auf Monatsbasis.

Beispiel: Für den Anlagehorizont von 15 Jahren berechnen wir zunächst die Rendite und Risikokennzahlen für das Zeitfenster von Anfang Januar 1970 bis Ende Dezember 1994, dann das Zeitfenster von Anfang Februar 1970 bis Ende Januar 1995 und immer so weiter. Insgesamt hat Fairvalue1565 Anlagezeiträume untersucht.

Die errechneten Kennzahlen vergleichen wir mit denen des MSCI World im jeweils selben Zeitraum und berechnen, wie häufig das Portfolio mit Gold besser abgeschnitten hat als der Industrieländerindex. Die Resultate fasst die nächste Tabelle zusammen:

Häufigkeiten, mit denen das 65-Aktien-35-Gold-Portfolio besser abschnitt als der MSCI World

wdt_ID

Zeitraum

Rendite höher

Rendite-Risiko-Verhältnis besser

Volatilität niedriger

Anzahl Anlagezeiträume

1

15 Jahre

48%

58%

100%

455

2

25 Jahre

30%

63%

100%

335

3

30 Jahre

4%

93%

100%

275

4

35 Jahre

24%

93%

100%

215

5

40 Jahre

31%

98%

100%

155

6

45 Jahre

43%

100%

100%

95

7

50 Jahre

100%

100%

100%

35

Quellen: MSCI, Bundesbank, Fairvalue-Berechnungen. Stand: November 2022

Klammert man den Anlagezeitraum über 50 Jahre aus, war es absolut gesehen unwahrscheinlich mit einem Portfolio aus 65 Prozent Aktien und 35 Prozent Gold eine höhere Rendite zu erzielen als der MSCI World. Das ist nicht sonderlich überraschend, weil die Rendite von Gold mit durchschnittlich 6,28 Prozent pro Jahr über den gesamten Untersuchungszeitraum niedriger war als die des MSCI World (7,34 Prozent).

Mit zunehmendem Anlagehorizont wurde es aber immer wahrscheinlicher, mit dem Portfolio eine höhere Rendite pro Risikoeinheit zu erzielen als der Industrieländeraktienindex. Bestechend stabil sind die Ergebnisse in Bezug auf die Volatilität: Sie war mit der Goldbeimischung im Schnitt immer um rund 20 Prozent niedriger – unabhängig vom Anlagezeitraum.

Alles, was Sie über die Konstruktion von exzellenten ETF-Portfolios wissen müssen: Wie Sie Anlageklassen klug mischen, wie Sie Ihre Rendite aufbessern, wie Sie erfolgreiches Risikomanagement betreiben, wie Sie gute ETF systematisch auswählen, was in den wichtigsten Indizes steckt u. v. m. Blick ins Buch

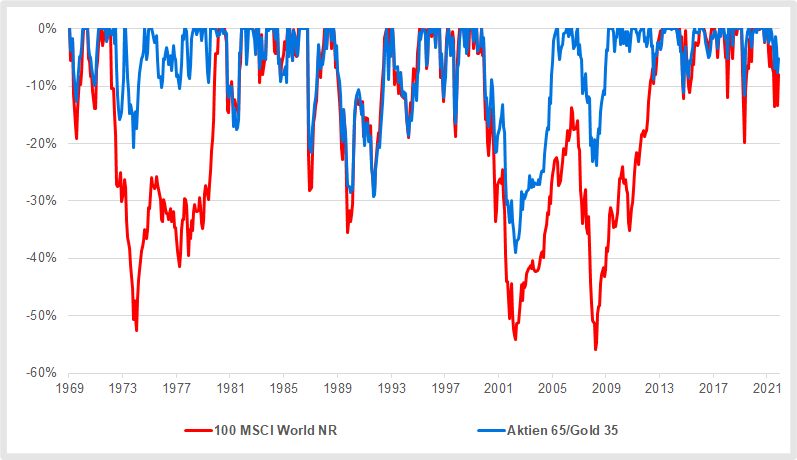

Wie Gold im Portfolio die Wertverluste dämpft

Viel wichtiger als die Schwankungsbreite sind nach Ansicht von Fairvalue aber die zeitweisen Wertverluste. Der maximale Wertverlust, der sogenannte Maximum Drawdown, des MSCI World über den gesamten Untersuchungszeitraum betrug 56 Prozent, der des Portfolios mit 35 Prozent Gold „nur“ 39 Prozent – 17 Prozentpunkte weniger. Den niedrigsten maximalen Wertverlust mit 30 Prozent hatte eine Mischung aus 45 Prozent Aktien und 55 Prozent Gold. Eine Beimischung von 5 bis 10 Prozent Gold, die so gut wie alle Anlageberater empfehlen, hätte dagegen wenig gebracht (siehe Chart).

In der folgenden Abbildung ist auch gut zu sehen, dass sich das Portfolio aus 65 Prozent Aktien und 35 Prozent Gold nach den drei großen Crashs am Aktienmarkt von mehr als 50 Prozent viel schneller erholte als der MSCI World.

Wertverluste von verschiedenene Aktien-Gold-Mischungen zwischen 1970 und Oktober 2022 (in Euro)

Quellen: MSCI, Bundesbank, Fairvalue-Berechnungen. Stand: November 2022

Quellen: MSCI, Bundesbank, Fairvalue-Berechnungen. Stand: November 2022

Wie viel Rendite kostet die Aufnahme von Gold ins Portfolio?

Werfen wir nun einen Blick darauf, was die Reduktion des Risikos konkret kostete: Die Differenz zwischen den durchschnittlichen Renditen des Portfolios und der des MSCI World betrug zwischen 0,1 und einem Prozentpunkt pro Jahr. Mit zunehmender Anlagedauer sank die Differenz tendenziell. Über 50 Jahre war die Portfoliorendite sogar höher als die des Industrieländerindex.

Renditen des 65-Aktien-35-Gold-Portfolios im Vergleich (in Euro)

wdt_ID

Anlagedauer

Niedrigste Rendite

Mittelwert

Höchste Rendite

1

15 Jahre

2

65 %/35 %

3.09%

7.53%

12.60%

3

MSCI World

1.53%

8.10%

14.84%

4

Gold

-5.38%

4.43%

14.75%

5

25 Jahre

6

65 %/35 %

4.45%

7.24%

10.07%

7

MSCI World

5.03%

8.24%

13.95%

8

Gold

-2.31%

3.44%

7.53%

9

30 Jahre

10

65 %/35 %

5.75%

7.18%

9.74%

Quellen: MSCI, Bundesbank, Fairvalue-Berechnungen. Stand: November 2022

Auch die durchschnittliche Rendite pro Risikoeinheit, die zwischen 13 und 38 Prozent über der des MSCI World lag, stieg mit zunehmender Anlagedauer an.

Die nächste Tabelle zeigt die Volatilität des Portfolios im Vergleich zum MSCI World und zu Gold. Die Schwankungsbreite des Portfolios lag immer deutlich unter der von Aktien und Gold. Ursache ist die vergleichsweise geringe Korrelation zwischen den beiden Anlageklassen. Mehr zu den Eigenschaften von Gold als Investment lesen Sie in der Analyse „Brauchen wir noch Gold, Schatz?“.

Volatilitäten des 65-Aktien-35-Gold-Portfolios im Vergleich

wdt_ID

Anlagedauer

Minimum

Mittelwert

Maximum

1

15 Jahre

2

65 %/35 %

9.12%

12.56%

14.77%

3

MSCI World

11.73%

15.60%

18.26%

4

Gold

13.58%

17.70%

24.95%

5

25 Jahre

6

65 %/35 %

10.78%

12.76%

14.30%

7

MSCI World

14.53%

15.90%

17.11%

8

Gold

14.45%

17.32%

21.53%

9

30 Jahre

10

65 %/35 %

11.17%

11.98%

12.46%

Quellen: MSCI, Bundesbank, Fairvalue-Berechnungen. Stand: November 2022

Gold im Aktien-Anleihen-Portfolio

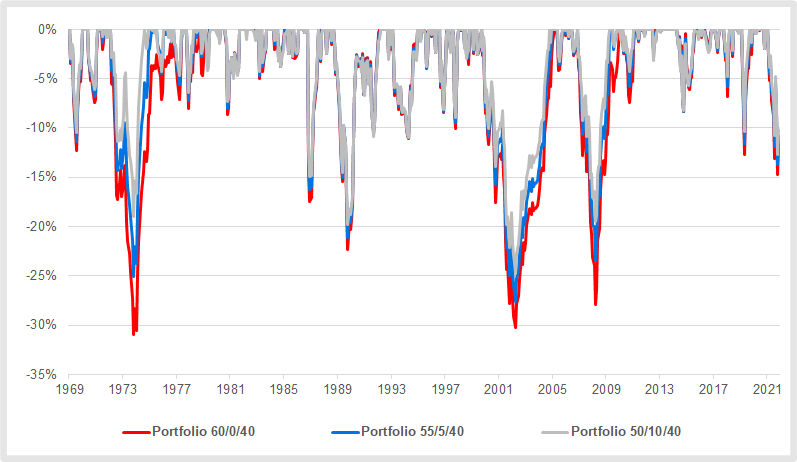

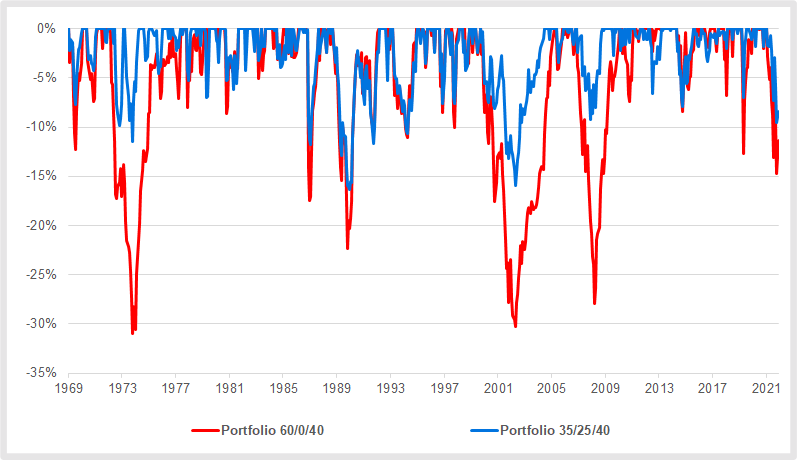

Die Analyse des 60-40-Portfolios mit Gold führt zu ähnlichen Ergebnissen wie die vorangegangene Untersuchung von Aktien-Gold-Mischungen. Im Schnitt war eine Beimischung von 20 bis 30 Prozent Gold am erfolgreichsten, also ein Gold-Aktien-Verhältnis von 1:2 bis 1:1. Damit war die relative Goldmenge in dem Portfolio mit Anleihen noch höher. Eine Beimischung von 5 bis 10 Prozent Gold brachte nur geringen Nutzen.

Das zeigt auch der maximale Wertverlust. Für das 60-40-Portfolio ohne Gold betrug er 31 Prozent. Tauschte man 30 Prozent der Aktien gegen Gold aus, war der Verlust nur noch halb so hoch.

Wertverluste von verschiedenen Portfoliomischungen aus Aktien, Gold und Anleihen (in Euro)

Quellen: MSCI, Bundesbank, Fairvalue-Berechnungen. Stand: November 2022

Quellen: MSCI, Bundesbank, Fairvalue-Berechnungen. Stand: November 2022

Für wen eignet sich Gold im Portfolio?

Unsere Untersuchung zeigt, dass Geldanlage nach unreflektierten Faustregeln in die Irre führt. Ob Gold ein sinnvoller Portfolio-Baustein sein kann, hängt von der individuellen Situation eines jeden Anlegers ab. Wer beispielsweise 30 Jahre alt ist und gerade anfängt Vermögen aufzubauen, braucht kein Gold. Er/sie sollte alles auf Aktien setzen, weil die Rendite mit großer Wahrscheinlichkeit höher ausfallen wird.

Wissen Sie eigentlich, ob Ihr Portfolio ausreichend diversifiziert ist? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, um wie viel Prozent Ihr Portfolio bei einem Aktiencrash fallen kann? Antworten liefert die Fairvalue-Finanzanalyse.

Auch für Anleger, die nur rund zehn Jahre investieren wollen, ist Gold nicht unbedingt eine gute Wahl. Über vergleichsweise kurze Zeiträume lagen Licht und Schatten nah beieinander. Der Preis für die Senkung von Volatilität und Wertverlusten konnte sehr hoch ausfallen. Beispielsweise legte der MSCI World in den 1980er-Jahren um 18,5 Prozent pro Jahr zu, ein Portfolio mit 35 Prozent Gold kam nur auf 11,4 Prozent und die Volatilität war lediglich geringfügig niedriger. Die Rendite einer Mischung aus 35 Prozent Aktien, 25 Prozent Gold und 40 Prozent Euro-Staatsanleihen war im selben Zeitraum nur halb so hoch wie die des MSCI World.

Gold im Portfolio: Je länger der Anlagezeitraum, desto besser

In der Vergangenheit hat Gold seine Qualitäten erst über Anlagezeiträume von 30 Jahren und mehr voll entfaltet. Das liegt an der extrem schlechten Preisentwicklung des Edelmetalls in den 1980er- und 1990er-Jahren. Nach einem Hoch Anfang 1980 verlor Gold in den folgenden 20 Jahren rund 70 Prozent an Wert. Nominal, das heißt ohne Berücksichtigung der Inflation, war der Verlust erst 2008 wieder ausgeglichen – nach etwa 29 Jahren.

Wer auf dem Standpunkt steht, dass sich ein solch ausgedehntes Jammertal nicht wiederholen wird, kann auch über kürzere Zeiträume Gold ins Portfolio aufnehmen. Fairvalue rät aber, mit wenigstens 30 Jahren zu kalkulieren. So gesehen brauchen Anleger für Gold weitaus mehr Geduld als für Aktien.

Fairvalue-Empfehlungen

Fairvalue-Leser wissen: Das optimale Portfolio für das gewünschte Ziel lässt sich immer erst im Nachhinein bestimmen. Mischungen aus 65 Prozent global diversifizierten Aktien und 35 Prozent Gold oder 35 Prozent Aktien, 25 Prozent Gold und 40 Prozent Euro-Staatsanleihen waren im Durchschnitt aber eine gute Annäherung. Doch wie viel Gold letztlich ins Portfolio gehört, hängt von der jeweiligen Depotmischung des einzelnen Anlegers und seinem Risikoprofil ab.

Investoren können über Wertpapiere wie Xetra Gold oder direkt in physisches Gold investieren. Bei größeren Anlagesummen bietet sich eine Mischung aus beidem an. Auf Barren und Münzen haben Anleger immer direkten Zugriff, während sie mit dem börsengehandelten Xetra-Gold kostengünstig ein jährliches Rebalancing durchführen können.

Das sagen vermeintliche Fachleute zur Höhe des Goldanteils im Portfolio

Die Frage, wie viel Gold ins Portfolio gehört, beschäftigt Anleger seit Jahrzehnten. Welche Empfehlungen Geldanlageexperten abgaben und ob sich diese im Zeitablauf änderten, haben wir in Zeitungsarchiven recherchiert. Das 5-bis-10-Prozent-Gold-Mantra hat sich von Ende der 1980er-Jahre bis heute gehalten. In Phasen, in denen der Goldpreis stark gestiegen war, nahmen die Empfehlungen für einen höheren Goldanteil tendenziell zu. Das zeigt: Auch Profis sind von der Preisentwicklung der jüngeren Vergangenheit beeinflusst und schreiben sie in die Zukunft fort – ein klassischer Anlegerfehler.

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Jeden Sonntag. Kostenlos

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Aus den Empfehlungen geht hervor, dass nicht wenige Vermögensverwalter Gold als sogenannte taktische Beimischung sehen. Das bedeutet: Sie versuchen den Goldanteil zu erhöhen, wenn das Edelmetall gut läuft – und umgekehrt. Dabei orientieren sie sich an Preisprognosen. Dass derartiges Market-Timing auf Dauer nicht funktioniert, belegen zahlreiche Studien.

Beispielsweise hatte der populäre Fondsmanager Bert Flossbach Anfang 2012 den Goldanteil in seinem Mischfonds auf etwa 15 Prozent hochgefahren. In einem Interview sagte er damals: „Ich sehe keine Goldeuphorie, die dann schon das Ende des Booms ahnen lassen würde. Davon sind wir weit entfernt.“

Etwa ein halbes Jahr später begann der Goldpreis zu fallen. Bis Ende 2013 verlor das Edelmetall in Euro gerechnet 37 Prozent an Wert.

5 Prozent Gold ist keine „Versicherung“

Es ist erstaunlich, dass über all die Jahre kaum jemand die 5-bis-10-Prozent-Regel infrage stellte. Dabei braucht man keine großangelegten Studien durchführen, um deren Fragwürdigkeit zu erkennen. Eine 5-Prozent-Position muss um 20 Prozent steigen, um das Gesamtportfolio um ein Prozent nach oben zu bewegen (wenn der Wert aller anderen Positionen unverändert bleibt).

Insofern kann eine kleine Goldbeimischung keine „Versicherung“ sein, wie von Vermögensberatern immer wieder betont wird. Eine solide Versicherung kommt im Ernstfall für den gesamten Schaden auf. Bei einem Aktiencrash werden fünf Prozent Gold aber nur einen Bruchteil des Schadens decken, wenn überhaupt.

Wissen Sie eigentlich, wie viel Sie monatlich sparen müssen, um Ihre finanziellen Ziele erreichen? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, wie hoch die Wahrscheinlichkeit ist, dass Sie mit Ihrem Anlageportfolio Ihre Vermögensziele erreichen? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, wie hoch die Wahrscheinlichkeit ist, dass Ihr Portfolio die erwartete Rendite erzielt? Antworten liefert die Fairvalue-Finanzanalyse.

Angenommen der Weltaktienmarkt fällt wie während der Finanzkrise zwischen Ende 2007 und Anfang 2009 innerhalb von 16 Monaten um 50 Prozent (genaugenommen waren es 53 Prozent) und der Aktienanteil im Portfolio beträgt 60 Prozent, dann verliert das Gesamtportfolio (alle anderen Positionen unverändert) 30 Prozent an Wert. Bei einem Goldanteil von 5 Prozent müsste dessen Preis innerhalb von knapp anderthalb Jahren um 600 Prozent ansteigen, um den Verlust mit Aktien auszugleichen.

Der stärkste Goldpreisanstieg seit 1970 betrug aber nur 340 Prozent innerhalb von knapp vier Jahren. Ähnliche Preisbewegungen haben sich seitdem nicht wiederholt. Während Aktienmarktcrashs legte der Goldpreis in Euro im besten Fall um knapp 120 Prozent zu. Das war Anfang der 1970er-Jahren während der ersten Ölkrise.

Demnach ist eine kleine Menge Gold im Portfolio keine Versicherung, sondern nur eine Notreserve – und das auch nur dann, wenn Anleger Münzen und Barren halten, über die sie jederzeit verfügen können.

Zu niedrige Rendite, zu hohe Wertschwankungen, keine Zinsen oder Dividenden

Manchen Beratern ist die historische Rendite von Gold zu niedrig, weswegen sie zur Vorsicht mahnen. Andere warnen, dass Gold selbst zum Risiko werde, falls der Portfolioanteil zu hoch ist. Zudem werden die Empfehlungen für eine niedrige Doerung des Edelmetalls im Portfolio immer wieder damit begründet, dass es keine Zinsen oder Dividenden einbringt – alles keine stichhaltigen Argumente, wie die Fairvalue-Datenanalyse gezeigt hat.

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.