US-Dollar sind die dominierende Währung in international diversifizierten Anlageportfolios.

Der US-Dollar hat in den vergangenen Monaten an Wert verloren. Viele Anleger fürchten eine Trendwende und fragen sich, wie sie die üppigen Kursgewinne der vergangenen Jahre konservieren können. Oder gilt für Wechselkurse „der Herr hat`s gegeben, der Herr hat`s genommen“? Eine Bestandsaufnahme.

Die amerikanische Währung war im Jahr 2022 für deutsche Anleger die Rettung. Wer global investiert hatte, machte erheblich weniger Verlust als Investoren, die sich auf Deutschland und den Euroraum konzentrierten. Von Jahresbeginn bis Mitte September verloren beispielsweise deutsche Aktien gemessen am MSCI Germany gut 23 Prozent an Wert. Amerikanische Aktien büßten auf Euro-Basis dagegen nur gut 7 Prozent ein. In US-Dollar gerechnet betrug der Verlust mehr als 18 Prozent.

Ursache für diese enormen Renditeunterschiede ist die starke amerikanische Währung, deren Kurs gemessen in Euro um fast 14 Prozent zulegte. Ende September 2022 steht der US-Dollar so hoch wie vor 20 Jahren. Damals machten sich in den Industrieländern Manager und Politiker zunehmend Sorgen über die fortgesetzte Schwäche des frisch eingeführten Euros – bis schließlich mehrere Notenbanken in einer konzertierten Aktion am Devisenmarkt intervenierten und den Euro stützten.

Heute ist der Höhenflug des US-Dollar allenfalls bei Anlegern ein Thema. Diejenigen, die ihre Portfolios und die Finanzmärkte genauer beobachten, plagt nun die Angst vor einem Einbruch der amerikanischen Währung. Auf die hohen Wechselkursgewinne der vergangenen Monate und Jahre würden dann erhebliche Wechselkursverluste folgen.

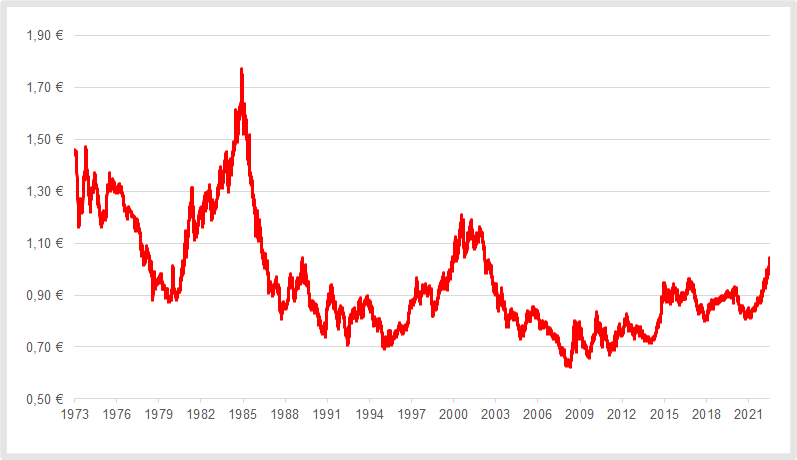

US-Dollar: Auf lange Anstiege folgten ausgedehnte Abschwünge

Die Furcht vor einer Trendwende ist nicht unbegründet. In der Vergangenheit folgte auf einen langen Anstieg des US-Dollar immer ein Einbruch, der sich über mehrere Jahre fortsetzte. Die folgende Grafik zeigt die Entwicklung des US-Dollar ab April 1973 gegenüber der D-Mark (umgerechnet in Euro bis Ende 1998) und dem Euro. Vor April 1973 waren die Wechselkurse der wichtigsten Industrieländer weitgehend fixiert (XY Bretton-Woods-System).

Entwicklung des US-Dollar-D-Mark/Euro-Kurses* seit April 1973 (1 US-Dollar = ... Euro)

Quellen: Bundesbank, EZB, Fairvalue-Berechnungen. Stand: September 2022. *Bis 1999 D-Mark. Den US-Dollar-D-Mark-Wechselkurs haben wir in Euro umgerechnet

Über die vergangenen 50 Jahre gab es sechs langfristige Trends: drei Abschwünge und drei Aufschwünge. Der jüngste Aufwärtstrend des US-Dollar ist der längste. Er hält seit Juli 2008 an. Gleichzeitig waren die annualisierten Kursgewinne die niedrigsten (siehe Tabelle).

Wertentwicklung des US-Dollar gemessen in D-Mark/Euro während der langfristigen Auf- und Abwärtstrends

wdt_ID

Zeitraum

USD/DM-EUR

Durchschnittliche Rendite/Jahr

Dauer Auf-/Abschwung in Monaten

1

April 1973-Dez. 1979

-40%

-7.2%

82

2

Jan. 1980-Feb. 1985

103%

14.7%

62

3

März 1985-April 1995

-61%

-8.8%

122

4

Mai 1995-Okt. 2000

74%

10.6%

66

5

Nov. 2000-Juli 2008

-48%

-8.2%

93

6

Aug. 2008-Aug. 2022

61%

3.4%

169

Quellen: Bundesbank, Fairvalue-Berechnungen. Stand: September 2022

Wechselkursgewinne und -verluste gleichen sich nicht aus – auch langfristig nicht

Fachleute postulieren immer wieder, Aktienanleger könnten die Wechselkursschwankungen von US-Dollar und Euro getrost ignorieren. Auf lange Sicht würden sich Kursgewinne und -verluste ausgleichen. So einfach sei das.

Beispielsweise behauptet eine Expertin der Stiftung Warentest im Mai 2022 in einem Gastbeitrag für die Badische Zeitung: „Steigende und sinkende Phasen gleichen sich über die Jahre aus, mal steigt der Euro, mal der Dollar.“ Eine Absicherung des Wechselkurses sei deswegen Geldverschwendung.

Achim Siller, Leiter des Portfoliomanagements des Vermögensverwalters Pictet Wealth Management, sieht das ähnlich. In einem Interview mit der Zeitschrift Capital sagt er: „Es gibt immer Phasen, in denen es sich lohnen und in denen es sich nicht lohnen würde, die Währung abzusichern. Über die Dauer gleicht sich das aber unter dem Strich aus.“

Welcher Zeitraum mit „über die Jahre“ und „über die Dauer“ genau gemeint ist, bleibt in beiden Fällen unklar. Klar ist dagegen, dass sich die Aussagen der beiden Experten aus der Perspektive eines durchschnittlichen Privatanlegers historisch nicht belegen lassen.

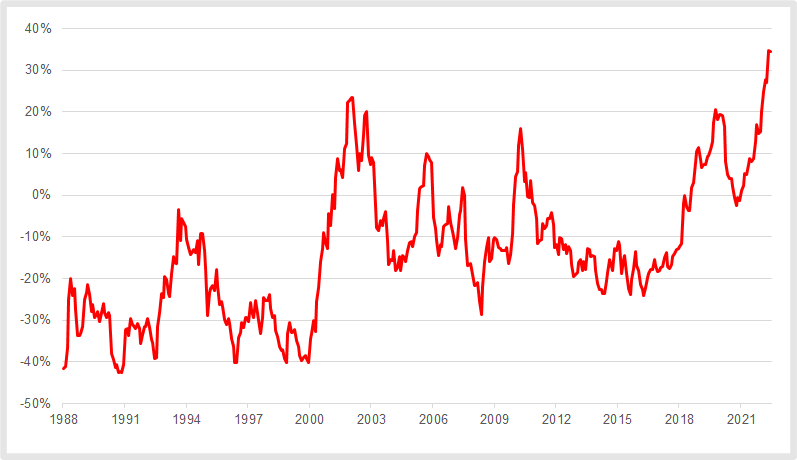

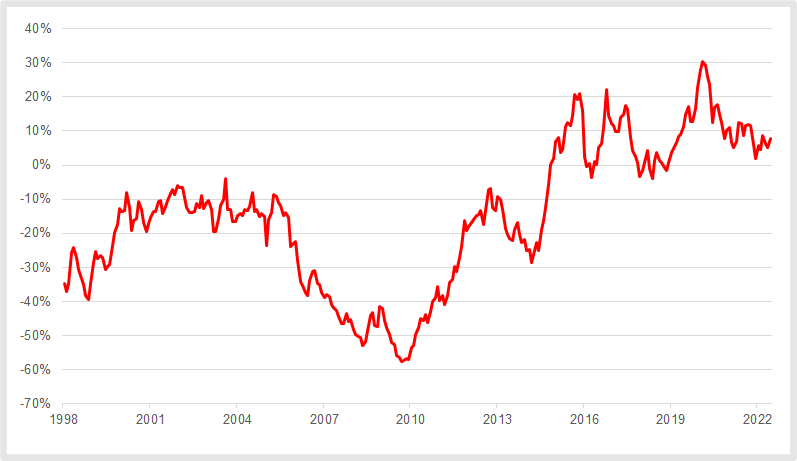

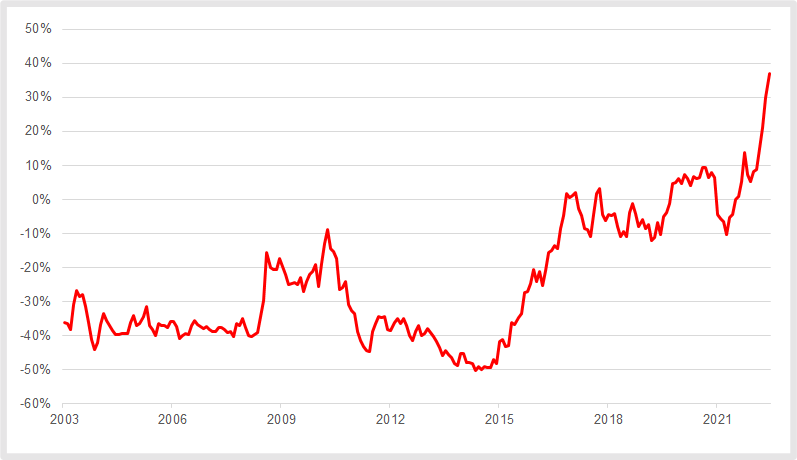

Bei einem unterstellten Anlagehorizont von 15 bis 30 Jahren machten deutsche Anleger, die in US-Dollar-Anlagen investiert hatten, in der Vergangenheit entweder kräftige nominale Wechselkursverluste oder -gewinne. Nur in den allerwenigsten Fällen glichen sich die Schwankungen des US-Dollar-Euro-Wechselkurses aus, wie die folgenden vier Grafiken belegen. Jeder Datenpunkt auf den Graphen zeigt die Wechselkursgewinne oder -verluste zu dem jeweils gewählten Zeitpunkt bei einem Ausstieg aus dem Markt nach jeweils 15, 20, 25 und 30 Jahren an.

Beispiel: Ein Anleger, der US-Aktien gekauft, sie 15 Jahre lang behalten und sie Ende April 2002 wieder verkauft hätte, hätte – unabhängig von der Entwicklung der Aktien – einen Wechselkursgewinn von gut 23 Prozent erzielt.

US-Dollar-D-Mark/Euro-Kurs: Gewinne und Verluste nach einer Anlagedauer von 15 Jahren seit April 1973

Quelle: Bundesbank, Fairvalue-Berechnungen. Stand: September 2022

US-Dollar-D-Mark/Euro-Kurs: Gewinne und Verluste nach einer Anlagedauer von 20 Jahren seit April 1973

Quelle: Bundesbank, Fairvalue-Berechnungen. Stand: September 2022

US-Dollar-D-Mark/Euro-Kurs: Gewinne und Verluste nach einer Anlagedauer von 25 Jahren seit April 1973

Quelle: Bundesbank, Fairvalue-Berechnungen. Stand: September 2022

US-Dollar-D-Mark/Euro-Kurs: Gewinne und Verluste nach einer Anlagedauer von 30 Jahren seit April 1973

Quelle: Bundesbank, Fairvalue-Berechnungen. Stand: September 2022

Mit dem nominalen US-Dollar-D-Mark/Euro-Wechselkurs verhält es sich nicht anders als mit Bundesligaspielen: In der Regel geht eine Mannschaft als Sieger vom Platz. Spiele die unentschieden enden, sind eher selten.

Reale Renditen gleichen sich über 50 Jahre und mehr an – trotz Wechselkursverlusten

Über Zeiträume von 50 Jahren und länger lässt sich aber zeigen, dass sich Wechselkursschwankungen zum Teil ausgleichen, wenn man die Inflation berücksichtigt. Beispielsweise erzielten amerikanische Anleger mit US-Aktien zwischen 1970 und Februar 2021 eine durchschnittliche nominale Rendite von 9,56 Prozent pro Jahr. Deutsche Anleger verdienten wegen Wechselkursverlusten dagegen jährlich nur 7,81 Prozent im Schnitt – eine Differenz von 1,75 Prozentpunkten pro Jahr.

Die nominale Rendite sagt aber wenig über den Erfolg der beiden Anleger aus, wenn die Preisentwicklung für Waren und Dienstleistungen in den jeweiligen Ländern unberücksichtigt bleibt. Den tatsächlichen Vermögenszuwachs zeigt nur die reale Rendite. Das ist die nominale Rendite nach Abzug der Inflation.

Der reale jährliche Gewinn für einen US-Anleger betrug in unserem Beispiel im Durchschnitt 5,48 Prozent und für einen Deutschen in dessen Heimatwährung 5,13 Prozent. Differenz: 0,35 Prozentpunkte. Weil die Inflation in den USA höher war als in Deutschland sind die realen Renditeunterschiede deutlich geringer.

Belege für die Theorie der Kaufkraftparitäten

Finanzmarktforscher interpretieren solche Daten als Bestätigung für die Theorie der sogenannten Kaufkraftparitäten. Danach sollte die gleiche Ware im Inland nicht teurer sein als im Ausland. Für den Ausgleich von Preisunterschieden sorgt der Wechselkurs. Ist die Teuerung im Ausland höher, sollte der Kurs der Währung sinken. Auf diese Weise sollen Preisunterschiede ausgeglichen werden. Doch diese Anpassungen sind sehr träge.

Selbst wenn durchschnittliche Privatanleger einen Anlagehorizont von 50 Jahren und mehr hätten, gäbe es noch einen anderen Punkt, der gegen die Behauptung spricht, Wechselkursschwankungen würden sich ausgleichen: Bei der bisherigen Analyse haben wir unterstellt, dass ein Investor nur einmal investiert und dann nie wieder etwas in sein Depot einzahlt oder Kapital daraus entnimmt, also eine sogenannte Einmalanlage tätigt.

Renditereihenfolgerisiko bleibt unberücksichtigt

In der Realität verhalten sich Anleger aber anders. In der Vermögensbildungsphase zahlen sie in der Regel immer wieder Kapital in ihr Depot ein. In der Rentenphase entnehmen Anleger dann Geld aus dem Portfolio. Werden Ein- und Auszahlungen aus dem Portfolio getätigt, spielt für den Anlageerfolg aber die zeitliche Abfolge der Wechselkursgewinne und -verluste eine wichtige Rolle.

Wenn beispielsweise in den ersten Jahren der Auszahlphase, also dann, wenn der Wert des Portfolios am höchsten ist, hohe Wechselkursverluste das Kapital schmälern, können diese Verluste wegen der durch Auszahlungen sinkenden Kapitalbasis nicht wieder ausgeglichen werden, selbst wenn der Wechselkurs wieder auf das Ausgangsniveau steigt. Dieses sogenannte Renditereihenfolgerisiko erklärt im Detail mit konkreten Zahlenbeispielen der Ratgeber „Entnahmeplan mit ETF – Strategien für den Ruhestand“.

Unter dem Strich bleibt bis hierhin festzuhalten: Wechselkursentwicklungen beeinflussen den Anlageerfolg – im Guten wie im Schlechten. Die These, dass sich Währungsschwankungen bei einem Anlagehorizont von 15 bis 30 Jahren ausgleichen, wird von den Daten nicht gestützt.

US-Aktien waren in der Vergangenheit lukrativer als Euro-Titel

Wie sollen sich Anleger nun verhalten? Zunächst stellt sich die Frage, ob es für Anleger in der Vergangenheit überhaupt vorteilhaft war, in US-Aktien zu investieren. Schließlich wäre es ja auch möglich gewesen, kein Währungsrisiko einzugehen und sich auf deutsche und ab 1999 auf Unternehmen aus dem Euroraum zu konzentrieren.

Wer so vorgegangen wäre, hätte von Anfang April 1973 bis Ende August 2022 im Schnitt eine jährliche Rendite von 6,9 Prozent erzielt. US-Aktien in lokaler Währung brachten 10 Prozent pro Jahr. Das ist eine gewaltige Differenz, die aber in D-Mark/Euro gerechnet wegen Wechselkursverlusten zusammenschmilzt. Deutsche Anleger verdienten mit amerikanischen Aktien jährlich 8,6 Prozent.

Ähnlich wäre die Rendite ausgefallen, wenn das Wechselkursrisiko über den gesamten Zeitraum abgesichert worden wäre. Die Kosten dafür betrugen durchschnittlich etwa 1,3 Prozent im Jahr (ohne Produkt- und Transaktionskosten). Mehr zum Thema Wechselkursabsicherung lesen Sie in dem Ratgeber „Währungsrisiko“.

Dieser sehr langfristige Ländervergleich über fünf Jahrzehnte zeigt, dass es vorteilhaft gewesen wäre, in US-Aktien zu investieren, ohne sich um das Währungsrisiko zu scheren. Neben einer höheren Rendite profitierten deutsche Anleger auch von einer besseren Diversifikation im Vergleich zu einem Portfolio, das nur aus deutschen und ab 1999 aus Euro-Aktien bestanden hätte.

Mehrjährige Wechselkurstrends führen zu gewaltigen Renditeunterschieden

Doch wie schnitten Investoren über kürzere Anlagezeiträume aus? Werfen wir dazu einen Blick auf die Entwicklung von US-Aktien und europäischen Werten, während der sechs langfristigen Auf- und Abwärtstrends des US-Dollar.

Renditeunterschiede zwischen US- und BRD/Euro-Aktien während der langfristigen Auf- und Abwärtstrends des US-Dollar

wdt_ID

Zeitraum

USD/EUR

MSCI Germany/EMU NR

MSCI USA NR EUR

Differenz DM/EUR-Raum - USA

1

April 1973-Dez. 1979

-7.2%

1.3%

-5.5%

6.8%

2

Jan. 1980-Feb. 1985

14.7%

13.7%

29.7%

-16.0%

3

März 1985-April 1995

-8.8%

8.7%

4.0%

4.7%

4

Mai 1995-Okt. 2000

10.6%

26.5%

34.2%

-7.7%

5

Nov. 2000-Juli 2008

-8.2%

-1.8%

-7.9%

6.1%

6

Aug. 2008-Aug. 2022

3.4%

3.9%

13.4%

-9.6%

Quellen: MSCI, Bundesbank, EZB, Fairvalue-Berechnungen. Stand: September 2022

Die jährlichen (!) Renditeunterschiede zwischen US-Aktien und Heimataktien während der langjährigen Wechselkurstrends waren enorm. Legte der US-Dollar zu, schnitten US-Aktien auf Eurobasis erheblich besser ab. Fiel die amerikanische Währung, waren deutsche und Euro-Aktien die deutlich bessere Wahl.

Diese Renditeunterschiede könnten Anleger gefahrlos ausnutzen, wenn sich der US-Dollar-Euro-Wechselkurs zuverlässig vorhersagen ließe. Doch es existiert kein allgemeingültiges Modell, das immer funktioniert. Die Argumente, die Medien und Vertreter der Finanzindustrie regelmäßig bemühen, um Wechselkursbewegungen zu erklären, zeichnen meist ein falsches Bild.

Treiben höhere Zinsen den Wechselkurs nach oben?

Eines der am häufigsten bemühten Erklärungsmuster sind die Zinsdifferenzen zwischen zwei Währungsräumen – wahrscheinlich, weil es so schön einfach und für jedermann einleuchtend erscheint: „Die Zinsen in den USA werden nach der jüngsten Zinserhöhung um 0,75 Prozentpunkte bald bei über drei Prozent liegen, in Europa beträgt der Leitzins 1,25 Prozent. Folglich sind amerikanische Staatsanleihen attraktiver, mehr Kapital fließt in die USA, der Dollar wertet auf“, argumentierte beispielsweise die Wochenzeitung Die Zeit im September 2022.

Dieser vermeintliche Wirkungsmechanismus wird unter Fachleuten als Carry Trade bezeichnet. Spekulanten nehmen in einer sehr niedrig verzinsten Währung, etwa dem Yen, Kredite auf und investieren das Geld in eine höher verzinste Währung, etwa den US-Dollar. Geld lässt sich mit dieser riskanten Strategie nur dann verdienen, wenn die Kreditwährung stabil bleibt oder sinkt.

Nach der Jahrtausendwende waren Carry Trades ein großes Thema. Das führte dazu, dass die Bundesbank 2007 die Wechselwirkung zwischen solchen Geschäften und den Wechselkursentwicklungen untersuchte. Die Notenbanker fanden keine Anhaltspunkte für die These, dass Wechselkurse von Anlegern getrieben werden, die Zinsdifferenzen ausnutzen wollen. Vielmehr sei es umgekehrt. Spekulanten reagierten auf Wechselkursänderungen mit Anpassungen ihrer Marktpositionen.

Die Theorie der ungedeckten Zinsparität

Die ökonomische Theorie interpretiert Zinsdifferenzen mit anderen Vorzeichen. Danach sollte der Kurs des US-Dollar sinken, wenn amerikanische Staatsanleihen höher verzinst werden als europäische. Das Kalkül dahinter: Auf funktionierenden Märkten sollten zwei gleichwertige Finanzanlagen dieselbe Rendite bringen. Sind die Zinsen in einem Land höher, sollen Wechselkursänderungen die Renditen angleichen. Das klingt zwar schlüssig, lässt sich in der Realität aber kaum belegen.

In empirischen Untersuchungen finden sich wenig belastbare Anhaltspunkte für die sogenannte ungedeckte Zinsparität. Die Ökonomin Barbara Rossi, die an der Barcelona School of Economics lehrt, schreibt in einer Meta-Studie zur Prognostizierbarkeit von Wechselkursen: Die empirische Evidenz spreche nicht für Zinsdifferenzen. Vielmehr hätten naive Zufallsprognosen, bei denen einfach angenommen wird, dass der zukünftige Wechselkurs dem zuletzt beobachtbaren Kurs entsprechen wird, besser abgeschnitten als Prognosemodelle, die auf Zinsdifferenzen fußen.

Ob und wie Zinsdifferenzen auf den Wechselkurs wirken, bleibt letztlich unklar. Für den Dollar-D-Mark/Euro-Kurs lässt sich in den Daten jedenfalls kein stabiles Muster finden. Mal stieg der Kurs des US-Dollar an (z. B. 1980-1985), mal sank er (z. B. 2000-2008), wenn die Zinsdifferenz zurückging.

Entwicklung der Zinsdifferenzen während der langfristigen Auf- und Abwärtstrends des US-Dollars

wdt_ID

Zeitraum

USD/DM-EUR

Leitzins USA

Leitzins BRD/Euroraum

US-Staatsanleihen 1 Jahr

BRD-Staatsanleihen 1 Jahr

1

4/2/1973

7.12%

5.00%

7.09%

6.97%

2

1/2/1980

-40%

13.82%

6.00%

11.70%

8.40%

3

2/26/1985

103%

8.50%

4.50%

9.72%

6.79%

4

4/18/1995

-61%

6.05%

4.00%

6.32%

4.89%

5

10/26/2000

74%

6.51%

4.75%

6.12%

5.13%

6

7/15/2008

-48%

2.01%

4.25%

2.27%

4.44%

7

9/5/2022

61%

2.33%

0.50%

3.50%

0.65%

Quellen: Bundesbank, Fred, EZB, Fairvalue-Berechnungen. Stand: September 2022

Zinsdifferenz zwischen einjährigen Staatsanleihen in den USA und in Deutschland im Vergleich zur Wechselkursentwicklung

Quellen: Bundesbank, Fred, Fairvalue-Berechnungen. Stand: September 2022

Wechselkursschwankungen und Änderungen der Zinsdifferenz sind statistisch unabhängig

Auch wenn es in der Grafik so aussieht, als ob zumindest seit 2008 ein deutlich positiver Zusammenhang zwischen der Höhe der Zinsdifferenz und dem US-Dollar-Kurs besteht, so ist die Aussagekraft beschränkt. Der Chart zeigt lediglich, dass in diesem Zeitraum der US-Dollar-Kurs meist hoch war, wenn die Zinsdifferenz hoch war.

Um die These zu verifizieren, dass der US-Dollar-D-Mark/Euro-Kurs der Zinsdifferenz folgt, müssen die Veränderungsraten der beiden Variablen untersucht werden. Unsere Korrelationsanalyse ergab, dass zwischen den beiden Größen kein statistischer Zusammenhang besteht.

Kein Modell liefert zuverlässige Wechselkursprognosen

Ähnlich verhält es sich mit anderen makroökonomischen Größen. Die Ökonomin Barbara Rossi nahm die Literatur zur Prognosekraft von einer Vielzahl von Prognosemodellen und ökonomischen Variablen unter die Lupe, darunter Differenzen zwischen zwei Währungsräumen bei der Inflation, dem Wirtschaftswachstum, der Geldmenge und der Produktivität. Lieferte ein Ansatz vielversprechende Ergebnisse, beschränkten sich diese aber nur auf wenige Länder oder bestimmte Zeiträume.

Auch Praktiker in Banken und Researchhäusern haben nicht mehr auf der Pfanne als die Wissenschaft. Die Ökonomen Peter Bofinger und Robert Schmidt kamen in einer empirischen Untersuchung von professionellen Prognosen zum US-Dollar-Euro-Kurs zu dem Ergebnis: „Es muss also konstatiert werden, dass Marktprognosen keine sinnvolle Entscheidungshilfe für Unternehmen und Investoren darstellen. Entscheidungen, die auf der Basis von Marktprognosen getroffen werden, sind mit einem hohen Maß an Risiko behaftet, da selbst die Richtung der zukünftigen Wechselkursentwicklung überwiegend falsch vorhergesagt wird.“

Das politische Umfeld bei US-Dollar-Trendwenden

Aller Evidenz zum Trotz hat sich Fairvalue die Begleitumstände der Wendepunkte in den langjährigen Wechselkurstrends vom US-Dollar-D-Mark/Euro-Kurs angesehen. Denn wenn zwischen Fundamentaldaten und flexiblen Wechselkursen keine systematischen Zusammenhänge auszumachen sind, geben die Politik und andere Faktoren möglicherweise mehr her.

Bemerkenswert ist, dass fünf von sechs Wendepunkten mit einschneidenden Ereignissen verbunden waren:

Anfang der 1970er-Jahre brach des Bretton-Woods-System zusammen. Der Kurs der US-Dollar ging auf Talfahrt.

1980 wurde Ronald Reagan zum Präsidenten der Vereinigten Staaten gewählt. Er vollzog eine drastische Kehrtwende in der Wirtschaftspolitik. Vor allem mit massiven Steuerentlastungen für Unternehmen sollte die US-Wirtschaft wieder flott gemacht werden. Der US-Dollar stieg gegenüber der D-Markt massiv an.

1985 war der extrem starke US-Dollar zu einem internationalen Politikum geworden. Im sogenannten Plaza-Abkommen einigten sich die USA, Deutschland, Frankreich, Japan und Großbritannien, den Kurs des US-Dollar durch Interventionen am Devisenmarkt zu drücken. In der Folge fiel der US-Dollar-D-Markt-Kurs wieder auf den Stand von 1980. Um den rasanten Wertverfall zu stoppen, einigten sich die führenden Industrienationen 1987 in einem neuen Vertrag, dem sogenannten Louvre-Abkommen, den US-Dollar wieder zu stützen und die Wechselkurse innerhalb einer bestimmten Bandbreite zu halten. Das Abkommen scheiterte wenige Monate später an einem Streit zwischen den USA und Deutschland. Der US-Dollar fiel weiter.

1995 gab es kein Großereignis an den Finanzmärkten. Die D-Mark befand sich auf einem Rekordhoch gegenüber dem US-Dollar (der US-Dollar auf einem historischen Tief). Das beschäftigte die Politik – und die Bundesbank. Deren Präsident ließ verlauten, dass die Notenbank nicht an einer dauerhaften Überbewertung der D-Mark interessiert sei, schrieb damals das Handelsblatt. Die Zeitung wertete schließlich „die Verabschiedung ehrgeiziger Pläne zur Sanierung des US-Staatshaushaltes durch die zuständigen Ausschüsse des Kongresses“ als wichtigste Ursache für die einsetzende Erholung des US-Dollar, die sich bis 2000 fortsetzte.

2000 intervenierten die europäische, die amerikanische, die japanische und die britische Notenbank erneut auf dem Devisenmarkt – dieses Mal zugunsten des 1999 eingeführten Euro, der stark gefallen war. Dennoch hielt sich der US-Dollar gegenüber dem Euro auch nach den Terroranschlägen vom 11. September 2001 noch auf einem hohen Niveau. Zu einem rasanten Abschwung setzte der US-Dollar erst an, als mehrere Bilanzfälschungsskandale (u. a. Worldcom, Enron) die Wallstreet erschütterten und die US-Wirtschaft in einem zweifelhaften Licht erscheinen ließen.

2008 brachte die internationale Finanzkrise das Weltfinanzsystem und die Weltwirtschaft ins Wanken. Damals erreichte der US-Dollar seinen absoluten Tiefpunkt gegenüber der D-Mark/Euro. Die sich daran anschließende Erholung, die seit 14 Jahren andauert, ist die längste Aufwärtsbewegung der amerikanischen Währung seit 1973.

Handlungsoptionen für global diversifizierte Anleger

Viele Anleger, die seit 2008 von üppigen Wechselkursgewinnen mit dem US-Dollar von mehr als 60 Prozent profitierten (Stand: 6. Oktober 2022), quält nun die Frage, ob und wie sie dieser Profite über die Zeit retten können. Grundsätzlich gibt es für Investoren nur zwei Handlungsoptionen: Entweder sie sichern das Währungsrisiko ab oder sie lassen es einfach laufen. Weil beides zu unerwünschten Ergebnissen führen kann, stecken Anleger in einem US-Dollar-Dilemma. Was sie auch tun, es kann immer nach hinten losgehen. Je nach Anlegertyp kann aber die eine oder die andere Handlungsoption vielversprechender sein.

Die Wechselkursschwankungen einfach ignorieren

Das ist die einfachste und bequemste Möglichkeit, mit dem Problem umzugehen. Für Anleger, die vor allem ihre Rendite maximieren wollen, ist sie aber wenig attraktiv. Bei einem Anlagehorizont von 15 bis 30 Jahren war es in den vergangenen 50 Jahren wenig wahrscheinlich, einen Wechselkursgewinn mit dem US-Dollar zu erzielen. Bei einer Anlagedauer von 15 Jahren betrug die Wahrscheinlichkeit für einen Gewinn 20 Prozent, bei 20 Jahren 17 Prozent, bei 25 Jahren 29 Prozent und bei 30 Jahren 14 Prozent.

Anders als bei sehr gut diversifizierten Aktienportfolios steigt die Wahrscheinlichkeit einer positiven Rendite nicht mit zunehmender Anlagedauer. Wer nicht Absichern und keine Wechselkursverluste erleiden will, muss demnach so viel Flexibilität mitbringen, dass er zu einem günstigen Zeitpunkt aus dem Markt aussteigen kann.

Für Investoren, die vor allem ihr Risiko minimieren, also die Schwankungsbreite der Portfoliorenditen klein halten wollen, kann es vorteilhaft sein, den US-Dollar-Euro-Wechselkurs einfach laufen zu lassen. Denn der US-Dollar war mit US-Aktien, aber auch mit anderen Anlagenklassen wie Gold, tendenziell negativ korreliert. Wenn US-Aktien fielen, stieg der US-Dollar häufiger an, als dass er zusammen mit dem Aktienmarkt an Wert verlor. Wie eingangs beschrieben profitierten deutsche Anleger beispielsweise 2022 von dem negativen Zusammenhang zwischen amerikanischen Aktien und US-Dollar.

Den Wechselkurs absichern

Investoren, die den Wechselkurs absichern, erzielen die Rendite von US-Aktien in US-Dollar abzüglich der Absicherungskosten. Deren Höhe hängt von der Zinsdifferenz zwischen den jeweiligen Währungsräumen ab. Sind die Zinsen im Ausland höher, zahlt ein Anleger die Differenz zum Heimatmarkt. Ist es umgekehrt, würde eine Wechselkursabsicherung Geld einbringen. Mehr dazu lesen Sie in unserem Ratgeber „Währungsrisiko“.

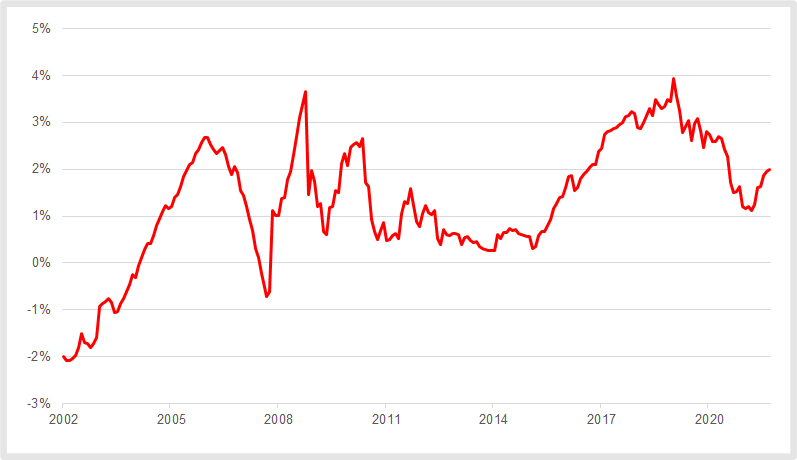

Da die Zinsen in den USA in der Regel höher waren als in Deutschland/Euroraum, mussten deutsche Anleger für eine Absicherung bezahlen. Die Kosten schwanken in Zeitablauf, weil sich die Zinsdifferenzen laufend verändern. Die folgende Grafik zeigt die Entwicklung der Absicherungskosten für den US-Dollar von 2003 bis Ende August 2022. Im Schnitt betrugen sie 1,3 Prozent pro Jahr ohne Transaktions- und Produktkosten.

Jährliche Kosten für die Absicherung des US-Dollar gemessen an der One-Month-Forward-Rate

Quelle: MSCI, Fairvalue-Berechnungen. Stand: September 2022

Damit sich eine Absicherung lohnt, muss der Kurs der Auslandswährung wenigstens in Höhe der Absicherungskosten fallen. Steigt die Währung entgegen den Erwartungen an, entgeht dem Anleger ein Gewinn, der zusätzliche Kosten, sogenannte Opportunitätskosten, darstellt. Mit einer Währungsabsicherung daneben zu liegen, kann demnach teuer werden.

Absicherung versus Portfolio umschichten

Statt den US-Dollar abzusichern, könnten Anleger auch ihr Portfolio von US-Aktien auf Euro-Titel umschichten. (So ließe sich auch bei Anleihen vorgehen, nicht aber bei Gold und Rohstoffen, die als globale Waren ausschließlich in der Weltwährung US-Dollar gehandelt werden.) Gegen dieses Vorgehen sprechen vor allem drei Argumente:

US-Aktien lieferten in der Vergangenheit in lokaler Währung im Schnitt höhere Renditen als Euro-Aktien, auch nach Abzug von Absicherungskosten (siehe oben).

US-Aktien tragen zur Diversifikation in einem Portfolio bei.

Beim Umschichten fallen möglicherweise Steuern an.

Analog zur Zinsdifferenz stellen die künftigen Renditedifferenzen zwischen US- und Euro-Aktien die Kosten des Umschichtens dar. In der Vergangenheit war es im Schnitt günstiger, US-Aktien zu halten und den US-Dollar abzusichern. Ob das auch künftig so bleiben wird, lässt sich nicht vorhersagen.

Dauerhaft absichern oder Market Timing?

Da bei einem Anlagehorizont von 15 bis 30 Jahren Wechselkursverluste mit dem US-Dollar deutlich wahrscheinlicher waren als Gewinne, erscheint es auf den ersten Blick sinnvoll, die Währung durchgehend abzusichern. Doch die Kosten sprechen dagegen. Die Verluste waren meist nicht so exorbitant hoch (siehe Grafiken oben), sodass Anleger mit einer Absicherung unter dem Strich wenig bis gar nichts gewannen, aber auf Diversifikationsvorteile verzichten mussten.

Es ist nämlich nicht so, dass Wechselkursabsicherungen per se zu „ein bisschen weniger an Kursschwankungen bei meinem Depot-Positionen“ führen, wie Achim Siller von Pictet im Capital-Interview zu Protokoll gab. Das gilt nur für schwankungsarme Anleihen. Bei riskanteren Anlageklassen wie Aktien, Rohstoffen und Gold hängt es von der Korrelation zwischen Anlage und Währung ab, ob die Volatilität bei einer Währungsabsicherung sinkt. Ist die Korrelation negativ, erhöht eine Absicherung die Schwankungsbreite. Mehr dazu in dem Ratgeber „Währungsrisiko“.

Weil die Aussicht, mit einer dauerhaften Wechselkursabsicherung einen Vorteil zu erzielen, gering erscheint, kommt eine solche Strategie aus Sicht von Fairvalue nicht infrage.

Risikobereite Anleger, die ihre Rendite optimieren wollen, können versuchen, die langfristigen Trends im US-Dollar-Euro-Wechselkurs auszunutzen und die amerikanische Währung zeitweise absichern. Investoren gehen mit einer Währungsabsicherung keine Alles-oder-nichts-Wette ein. Liegen sie daneben, verlieren sie den (künftigen) Kursgewinn des US-Dollar und die Absicherungskosten, um die ihre US-Aktienrendite geschmälert wird. Das wäre ärgerlich, ist aber eher zu verschmerzen als mit vollkommen leeren Händen dazustehen.

Wann kommt die nächste Trendwende?

Bleibt das historische Muster stabil, wird der US-Dollar über kurz oder lang fallen. Die Frage, die niemand mit Sicherheit beantworten kann, ist nur, wann die Wende kommt? Noch spricht alles für den US-Dollar: die entschlossenere Geldpolitik in den USA bei der Bekämpfung der Inflation, der Krieg in der Ukraine und die hohen Energiepreise in Europa, die Unternehmen und Verbrauchern zu schaffen machen. Zudem fehlt der „Wumms“, um es in der Terminologie von Olaf Scholz auszudrücken, der den aktuellen Trend zum Kippen bringt.

Anders als Aktien kann der US-Dollar aber nicht ewig steigen. Denn falls sich die US-Währung immer weiter verteuert, wird sie zu einem ernsthaften Problem für die US- und die Weltwirtschaft. Die Wettbewerbsfähigkeit der amerikanischen Unternehmen nimmt immer weiter ab, weil deren Waren im Vergleich zu Produkten aus anderen Ländern teurer werden.

Hinzu kommt, dass etwa 50 Prozent des Welthandels in US-Dollar abgewickelt wird, schätzt der Ökonom Kenneth Rogoff, einer der international profiliertesten Wechselkursforscher. Schon jetzt hätte die US-Dollar-Stärke zu spürbar negativen Auswirkungen auf den Welthandel geführt, schreibt Rogoff in einem Gastbeitrag, der in verschiedenen Medien erschien. Viele Länder würden weniger importieren, der Welthandel schrumpft.

Welche Auswirkung die teure amerikanische Währung hat, sehen die Deutschen täglich an der Tankstelle. Obwohl der Ölpreis in US-Dollar gar nicht so hoch ist, ist Benzin hierzulande deutlich teurer als 2008. Damals notierte Öl auf einem Rekordhoch von 140 US-Dollar pro Fass. Aber ein US-Dollar kostete nur rund 0,64 Euro. Heute müssen deutsche Importeure für einen US-Dollar etwa 1,02 Euro bezahlen – 60 Prozent mehr.

Wegen der unerwünschten Auswirkungen auf den Welthandel und auf die daran teilnehmenden Volkswirtschaften, dürften viele Regierungen kein Interesse an einem dauerhaft überbewerteten US-Dollar haben. Das setzt dem Kurspotenzial der Währung Grenzen.

Anders formuliert: Wer irgendwann glaubt, dass es jetzt an der Zeit sei, den US-Dollar abzusichern, wird nicht auf Dauer daneben liegen. Hoffnung, den Wendepunkt ziemlich genau zu treffen, sollten sich Anleger ohnehin nicht machen. So viel Glück haben nur die wenigsten.

Fairvalue-Empfehlungen

Damit keine Missverständnisse aufkommen: Unser Vorschlag für eine zeitweise Wechselkursabsicherung bezieht sich auf die mehrjährigen Trends. Während dieser Zeiträume schwankte der US-Dollar-D-Mark/Euro-Kurs zum Teil stark (siehe Grafik oben). Der Versuch, diese kurzfristigen Schwankungen auszunutzen, ist unserer Ansicht nach vollkommen aussichtslos. Wer dazu neigt, dass große Ganze aus den Augen zu verlieren und schnell nervös wird, wenn sich der Markt in die falsche Richtung entwickelt, sollte von Wechselkursabsicherungen besser absehen.

Eine Alternative sind börsengehandelte Indexfonds (ETF) mit Währungsabsicherung. Sie tragen meist den Zusatz „EUR Hedged“ oder „hedged to Euro“ im Namen. Solche ETFs gibt es für die meisten Anlageklassen wie Aktien, Anleihen, Rohstoffe und Gold. Eine Übersicht liefert beispielsweise das Datenportal Justetf.

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.