Anleihen-ETF: Was nach dem Jahrhundert-Crash kommt

Von Markus Neumann

Die historisch hohen Verluste von ETF auf sicher geglaubte Euro-Staatsanleihen haben viele Anleger geschockt. Immerhin lässt sich grob schätzen, wie lange es dauern wird, bis sich die Fonds wieder erholen.

Das Jahr 2022 war eines der schlechtesten in der Geschichte der Anleihemärkte. US-Staatsanleihen mit einer Restlaufzeit von 10 Jahren erlitten so hohe Verluste wie zuletzt 1788, errechnete die Bank of America. Für internationale Staatsanleihen lief es nicht besser. Dem Geldinstitut zufolge war 2022 das viertschlechteste Jahr seit Beginn des 18. Jahrhunderts. Euro-Staatsanleihen von Ländern mit guter Bonität (Investment-Grade-Rating) büßten beispielsweise mehr als 18 Prozent ein.

Für viele Anleger war das ein Schock. Denn Euro-Staatsanleihen von Ländern, an deren Zahlungsfähigkeit keine Zweifel bestehen, werden von Vermögensberatern und Medien stets als sicherer Portfoliobaustein beschrieben. Schließlich werden diese Staaten mit sehr hoher Wahrscheinlichkeit die vereinbarten Zinszahlungen (Kupon) leisten und am Ende der Laufzeit den Nennwert der Anleihen zurückbezahlen.

Steigen die Zinsen, fallen die Kurse von Anleihen

Daran hat sich auch jetzt nichts geändert. Doch bis zu ihrer Fälligkeit kann der Kurs einer Staatsanleihe kräftig schwanken. Steigen die Zinsen, fallen die Kurse von Anleihen – und umgekehrt (alle Details dazu finden Sie im Ratgeber „Anleihen“). Dieses sogenannte Zinsänderungsrisiko haben viele Anleger vernachlässigt, vermutlich weil sich die Kursschwankungen in den 50 Jahren vor 2022 in engen Grenzen hielten.

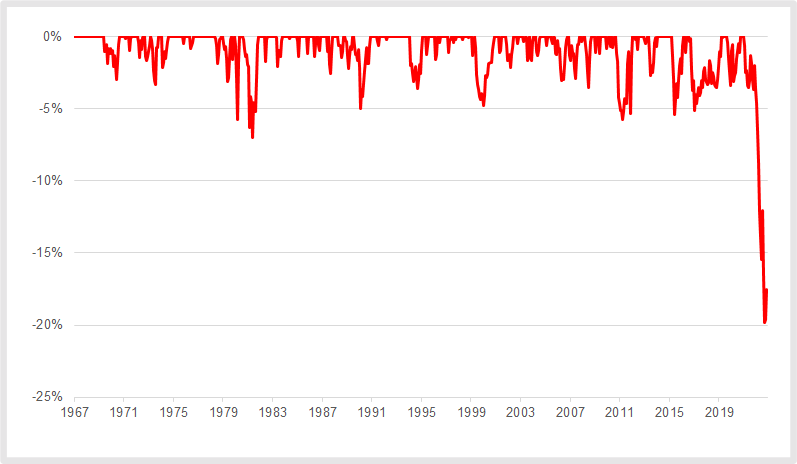

Deutsche Staatsanleihen gemessen an dem Index REXP verloren in der Spitze lediglich 7 Prozent und hatten sich nach gut einem halben Jahr bereits wieder erholt. In den folgenden Jahrzehnten betrugen die zeitweisen Verluste höchstens um die 5 Prozent (siehe Grafik). Wegen der geringen Wertschwankungen nach unten wiegten sich Investoren in Sicherheit – bis der große Crash kam.

Verluste und Erholungsphasen von deutschen und Euro-Staatsanleihen

Bis 31.12.2002 REXP, ab 1.01.2003 Markit iBoox Euro Sovereigns TR, ab 30.11.2018 Xtrackers II Eurozone Government Bond UCITS ETF 1C. Hinweis: Der REXP hat eine kürzere Duration als der Euro-Staatsanleihen-Index.

Quellen: Bundesbank, Morningstar, Xtrackers, Fairvalue-Berechnungen. Stand: 29. November 2022

Kursschwankungen sind vorübergehend

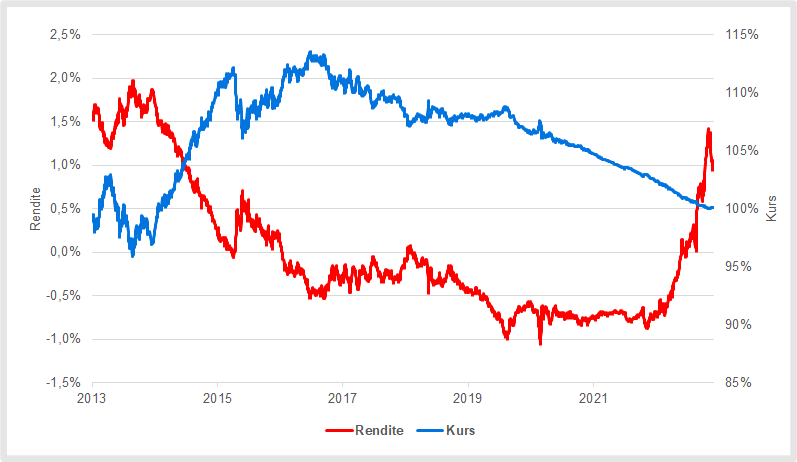

Kursverluste und -gewinne sind bei Anleihen aber eine vorübergehende Angelegenheit. Mit abnehmender Laufzeit streben die Notierungen immer in Richtung des Nennwertes, vorausgesetzt das keine Zweifel an der Rückzahlung bestehen. Spätestens am Fälligkeitstag notiert eine Anleihe wieder bei 100 Prozent. Die folgende Grafik zeigt diesen Prozess am Beispiel einer deutschen Staatsanleihe mit zehn Jahren Laufzeit. Das Wertpapier emittierte die Bundesrepublik Deutschland Anfang 2013. Im Februar 2023 wird die Anleihe zurückbezahlt.

In der Grafik ist gut zu erkennen, dass sich der Kurs der Anleihe und ihre Rendite invers verhalten. Je weiter die Restlaufzeit sinkt, desto weniger reagiert der Kurs auf Zinsänderungen. Vielmehr streben die Notierungen fast linear auf den Nennwert zu.

Bundesanleihe 1,5% 13/23 (DE0001102309): Kurs- und Renditeentwicklung im Vergleich

Quellen: Bundesbank, Deutsche Börse. Stand: 23.12.2022

Zinszahlung sind für den langfristigen Ertrag von Anleihen-ETF entscheidend

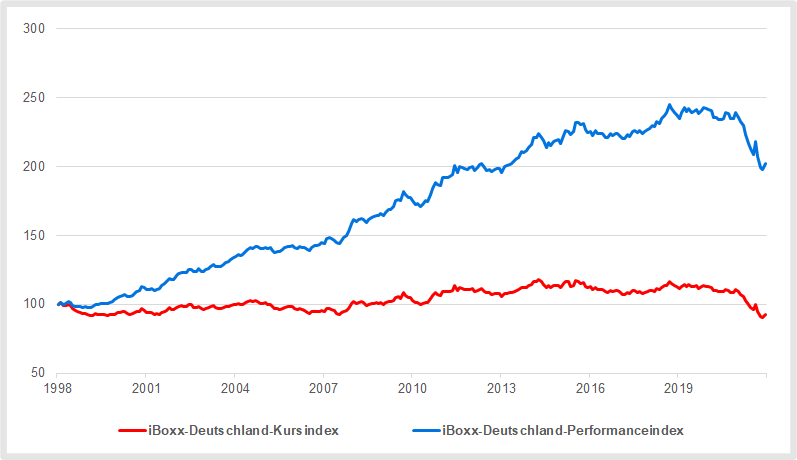

Weil Kursschwankungen temporär sind, speist sich der Ertrag eine Anleihe weitgehend aus den Zinszahlungen, wenn Anleger den Schuldtitel bis zur Fälligkeit halten. Das gilt auch für börsengehandelte Indexfonds (ETF), die Anleihenindizes nachbilden. Marktbreite Indizes, die das gesamte Laufzeitenspektrum abbilden, tauschen einzelne Bonds allerdings aus, sobald die Restlaufzeit auf ein Jahr gesunken ist. Der vorzeitige Verkauf kann zu kleinen realisierten Kursgewinnen oder -verlusten führen. Diese sind aber gemessen an den Kuponzahlungen auf lange Sicht zu vernachlässigen, wie die nächste Grafik nahelegt.

Sie zeigt den iBoxx-Deutschland-Index, der Bundeswertpapiere aller Laufzeiten enthält. Der Kursindex spiegelt nur die Kurse der enthaltenen Anleihen wider. Der Performanceindex dagegen zeigt die Wertentwicklung inklusive reinvestierter Kupons.

Anleihenindex für Deutschland von iBoxx: Kurs- und Performanceindex im Vergleich

Quelle: Deutsche Bundesbank. Stand: Dezember 2022

Die Rendite als Schätzung für den künftigen Ertrag einer Anleihe

Viele Anleger fragen sich, wie lange es dauern wird, bis sich ihre Anleihen-ETF von dem Kurssturz wieder erholt haben werden. Genau lässt sich das nicht vorhersagen, weil die künftige Entwicklung der Zinsen unbekannt ist. Für den schlechtesten Fall lässt sich die Erholungsdauer aber grob schätzen.

Ein guter Indikator ist die Rendite, auch Endfälligkeitsrendite, Effektivverzinsung oder Yield-to-Maturity genannt, zum Kaufzeitpunkt. Die Rendite ist der Zinssatz, mit dem alle künftigen Zahlungen inklusive des Rückzahlungsbetrages einer Anleihe abgezinst werden müssen, damit deren Summe dem heutigen Kurswert der Anleihe entspricht.

Die Rendite gibt in Prozent an, wieviel ein Anleger ungefähr im Schnitt pro Jahr mit einer Anleihe verdienen wird, wenn er sie bis zur Fälligkeit hält. Dabei handelt es sich allerdings nur um eine nicht genaue Schätzung, weil bei dieser Berechnung Annahmen getroffen werden, die in der Realität meist nicht zutreffen. Beispielsweise wird unterstellt, dass die Verzinsung für alle Restlaufzeiten gleich ist. In Wirklichkeit ist die Rendite für längere Laufzeiten oft höher als für kürzere.

Zudem wird angenommen, dass alle Kuponzahlungen zur zum Kaufzeitpunkt ermittelten Rendite wiederangelegt werden können. Auch das ist eher selten der Fall, weil die Rendite täglich schwankt.

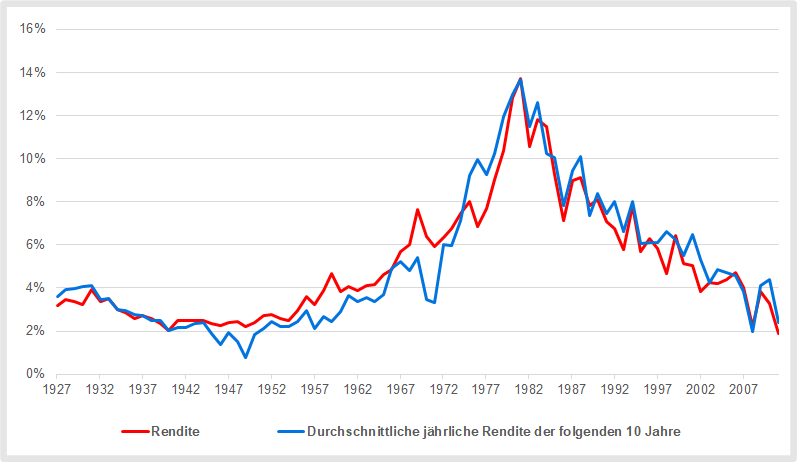

Dennoch ist die Rendite zumindest ein Anhaltspunkt für den künftigen Ertrag, wie die nächste Grafik verdeutlicht. Sie zeigt für eine US-Staatsanleihe mit konstanter Laufzeit von zehn Jahren die fortlaufenden Startrenditen beim Kauf seit 1927 und die zehn Jahre später tatsächlich realisierte durchschnittliche Rendite pro Jahr.

Zehnjährige US-Staatsanleihe: Startrendite und realisierte Ertrag in den folgenden zehn Jahren

Quelle: Aswath Damodaran, Stern School of Business at New York University, Fairvalue-Berechnungen. Stand: Dezember 2022

Statistisch erklärt die Startrendite immerhin 90 Prozent des in den folgenden 10 Jahren realisierten Ertrages. Dennoch gibt es zum Teil erhebliche Abweichungen nach unten. Anfang der 1960-Jahre betrug die Startrendite 4,69 Prozent. In den folgenden zehn Jahren verdiente ein Anleger mit der Anleihe im Durchschnitt aber nur 2,43 Prozent – fast 50 Prozent weniger als erwartet.

So große Abweichungen von der Rendite zum Kaufzeitpunkt waren aber die Ausnahme. In der Regel betrug der Prognosefehler höchsten plusminus 20 Prozent.

Was die Rendite über den Gewinn von Anleihen-ETF vorhersagt

Dass die Startrendite auch eine gute Schätzung des künftig tatsächlich realisierten Ertrages von Anleihen-ETF ist, zeigen die amerikanischen Vermögensverwalter Vanguard und T. Rowe Price in zwei Analysen. Als Zeitfenster wählen die Analysten nicht die Restlaufzeit, sondern die sogenannte Duration. Sie gibt die durchschnittliche Kapitalbindungsdauer einer Anleihe oder eines Anleihen-Portfolios in Jahren an. Da vor der Rückzahlung des Nennwertes bereits Zinszahlungen an den Anleger fließen, ist die Duration bei Anleihen mit Kuponzahlungen stets kürzer als die Restlaufzeit. Grundsätzlich gilt: Je höher der Zins, desto niedriger die Duration

Den Untersuchungen der Vermögensverwalter zufolge können Anleger, die einen Anleihen-ETF kaufen, aus der Rendite und der Duration ableiten, wie viel sie in den nächsten Jahren mit dem Fonds verdienen werden.

Beispiel: Anleihen-ETF, die das gesamte Laufzeitenspektrum von Euro-Staatsanleihen mit Investment-Grade-Rating enthalten, boten Ende Dezember eine Rendite von rund 3 Prozent. Die Duration lag bei 7,5 Jahren. Anleger, die in einen solchen ETF investieren, können demnach erwarten, dass sich ihr Kapital nach siebeneinhalb Jahren im Schnitt mit etwa 3 Prozent pro Jahr verzinsen wird.

Wie lange es dauert, bis der Kurssturz ausgebügelt ist

ETF auf Euro-Staatsanleihen haben seit Anfang 2021 etwa 21 Prozent an Wert eingebüßt. Um einen solchen Verlust wieder aufzuholen, muss der Wert der Fondsanteile um 26,6 Prozent steigen. Bei einer jährlichen Rendite von 3 Prozent dauert es knapp acht Jahre, bis der Verlust ausgeglichen ist. Da dieser Zeitraum in etwa mit der Duration übereinstimmt, sollten die ETF-Anteile spätestens im Jahr 2030 wieder so viel Wert sein wie Anfang 2021.

Sinkende Zinsen könnten die Zeit bis zum Verlustausgleich verkürzen. Doch das ändert nichts daran, dass die jährliche Durchschnittsrendite des Anlegers nach ungefähr siebeneinhalb Jahren in der Nähe von 3 Prozent liegen dürfte, vorausgesetzt die Kuponzahlungen werden reinvestiert.

Bei solchen Überschlagsprognosen müssen Anleger beachten, dass die jährliche Rendite über den Zeitraum der Duration nur ein Durchschnitt ist, der am Ende dieser Periode in etwa herauskommen sollte. Auf dem Weg dorthin werden die Renditen in den einzelnen Jahren nach oben und unten schwanken und mit hoher Wahrscheinlichkeit nicht 3 Prozent betragen. Kalkulationen mit der Durchschnittsrendite über kürzere Zeiträume als die der Duration, sind deswegen sinnlos.

Prognosen funktionieren nicht bei allen Anleihen-ETF

Den Vermögensverwaltern Vanguard und T. Rowe Price zufolge funktioniert die Yield-to-Maturity als Indikator für den künftigen Ertrag nur bei ETF auf Indizes, deren Duration im Zeitablauf relativ stabil ist und die nur Anleihen in der Heimatwährung des Anlegers enthalten. Bei Fremdwährungsanleihen dagegen werden die Startrenditen von Anleihen-ETF von Wechselkursgewinnen und -verlusten überlagert. Selbst wenn die Fremdwährungen abgesichert sind, kommt es immer noch zu Verzerrungen, weil sich Wechselkursschwankungen nicht vollständig eliminieren lassen.

Laut der Analyse von T. Rowe Price ist die Rendite auch bei High-Yield-Bonds und bei Schwellenländeranleihen kein guter Schätzwert für die künftigen Durchschnittsgewinne.

Fairvalue-Empfehlungen

Die bis 2021 immer weiter sinkenden Zinsen und die daraus resultierenden Kursgewinne von Anleihen erweckten bei Anlegern den Eindruck, dass mit diesen Wertpapieren selbst dann noch Geld zu verdienen sei, wenn die Zinsen negativ sind. Doch auf lange Sicht ähneln Anleihen und Anleihen-ETF einem What-you-see-is-what-gou-get-Wertpapier. Investoren erhalten bei Fälligkeit beziehungsweise nach Ablauf einer Durationsperiode in etwa die Rendite, die der Fonds oder die Anleihe beim Kauf ausgewiesen hat. Bei einer Effektivverzinsung eines ETF auf Euro-Staatsanleihen von beispielsweise minus 0,5 Prozent und einer Duration von 7,5, ist nach siebeneinhalb Jahren auch nicht viel mehr zu erwarten.

Wen jetzt die gestiegenen Zinsen locken, sollte vorsichtig agieren. Wer beispielsweise Euro-Staatsanleihen als Portfolio-Baustein kaufen will, sollte ETF wählen, die nur kurzlaufende Anleihen von einem bis zu drei Jahren enthalten. Die Renditen dieser Fonds sind Ende Dezember 2022 ähnlich hoch wie die von ETF, die das gesamte Laufzeitenspektrum abdecken. Gleichzeitig sind erstere aber deutlich weniger riskant, weil sie nur wenig auf Zinsänderungen reagieren. Die nach wie vor sehr hohe Inflation in den USA und im Euroraum legt nahe, dass die Zinsen auch 2023 weiter steigen werden.

In der Vergangenheit war der Leitzins in den USA fast immer höher als die Inflationsrate. Ende Dezember 2022 lag die Federal Funds Rate zwischen 4,25 und 4,5 Prozent, die Inflationsrate betrug 7,1 Prozent. In der Eurozone war die Differenz deutlich größer. Einer Teuerungsrate von 10,1 Prozent stand ein Leitzins der EZB von 2,5 Prozent gegenüber.

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.