Auf die Zusammensetzung des MSCI-World-Index haben einzelne Anleger keinen Einfluss. Die Gewichtung der Länder und Sektoren folgt schlicht der Marktentwicklung. Wer das Aktienrisiko steuern will, ist mit Sektor-ETF gut beraten. Wie man sie einsetzt, zeigt die Fairvalue-Strategieanalyse.

Bei der Konstruktion eines Aktienportfolios folgen Vermögensverwalter und Privatanleger traditionell einem sogenannten Länderansatz. Sie legen ihr Kapital nicht nur auf dem Heimatmarkt an, sondern verteilen es in der Regel global auf die Aktienmärkte verschiedener Länder. Auf diese Weise ließ sich in der Vergangenheit das Risiko senken. Auch die Renditechancen stiegen für fast alle Anleger außerhalb der USA.

Diese Strategie, im Fachjargon auch Länderallokation genannt, fußt auf einer simplen Beobachtung: Länderaktienmärkte entwickelten sich der Vergangenheit sehr unterschiedlich und die Gewinner und Verlierer wechseln meist von Jahr zu Jahr. Da sich nicht bestimmen lässt, welche Ländermärkte künftig am besten abschneiden, ist es naheliegend, Anlagekapital auf eine Vielzahl von lokalen Aktienmärkten zu verteilen.

Länderfaktoren verlieren an Bedeutung

Das Konzept der Länderallokation wurde auch von der Finanzmarktforschung gestützt. Wissenschaftliche Studien, die vor der Jahrtausendwende durchgeführt worden waren, zeigten weitgehend übereinstimmend, dass Aktienrenditen vor allem von Länderfaktoren getrieben waren.

Doch diese Gewissheit ziehen neuere Untersuchungen zunehmend in Zweifel. Sie belegen, dass der Einfluss von Länderfaktoren auf die Aktienrenditen abnimmt. Als Ursache wird vor allem die fortschreitende Globalisierung seit Ende der 1990er-Jahre angeführt. Internationale Handelsabkommen und das Zusammenwachsen der globalen Finanzmärkte führen zu einem steigenden Gleichlauf der Länderaktienmärkte – der Diversifikationseffekt nimmt ab.

Wissen Sie eigentlich, ob Ihr Portfolio ausreichend diversifiziert ist? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, um wie viel Prozent Ihr Portfolio bei einem Aktiencrash fallen kann? Antworten liefert die Fairvalue-Finanzanalyse.

MSCI definiert elf Sektoren

Das zeigt sich Untersuchungen zufolge besonders in Europa. Seit der Einführung einer gemeinsamen Währung dominieren in der Eurozone nicht mehr Länderfaktoren die Aktienrenditen. Einen größeren Einfluss haben nun die sogenannten Sektoren.

Wie die Zuordnung zu Ländern sind Sektoren ein Konzept um Aktien zu gruppieren. Es wird beispielsweise von Indexanbietern wie MSCI und FTSE genutzt. MSCI teilt Unternehmen in elf Sektoren ein: Informationstechnologie, Finanzen, Gesundheit, Industrie, langlebige Konsumgüter, Kommunikationsdienstleistungen, Verbrauchsgüter, Energie, Grundstoffe, Versorger und Immobilien.

Ein Sektor wiederum besteht aus verschiedenen Industrien. Beispielsweise sind im Gesundheitssektor die Pharmahersteller, Biotechnologie-Unternehmen, Produzenten von medizinischen Geräten und noch sieben weitere kleinere Industrien zusammengefasst.

Sektoren als Alternative zur Länderallokation

Wegen ihres gewachsenen Einflusses auf die Aktienrenditen sind Sektoren heute eine Alternative zur klassischen Länderallokation bei der Strukturierung von Portfolios. Ob eine Diversifikation nach Sektoren tatsächlich Vorteile bringt, testet Fairvalue am Beispiel des MSCI-World-Index, der einem Länderkonzept folgt.

Der MSCI World ist aus 23 Länderindizes zusammengesetzt. Das Regelwerk, nach dem MSCI die Länderindizes zusammenstellt, ist relativ kompliziert. Vereinfacht gesagt, enthält jeder Index die größten börsennotierten Unternehmen eines Landes, die zusammen etwa 85 Prozent der sich im Streubesitz befindenden Marktkapitalisierung eines Landes repräsentieren sollen.

Die MSCI-World-Zusammensetzung hängt von der Größe der jeweiligen Länderaktienmärkte ab, gemessen am Börsenwert der ausgewählten Unternehmen. Die USA sind heute weltweit der mit Abstand größte Aktienmarkt. Der Anteil amerikanischer Aktien im MSCI World beträgt im Juni 2024 fast 71 Prozent. Der nächstgrößte Markt ist Japan mit knapp 6 Prozent gefolgt von Großbritannien mit rund 4 Prozent. Die meisten Länder liegen deutlich unter der 3-Prozentmarke.

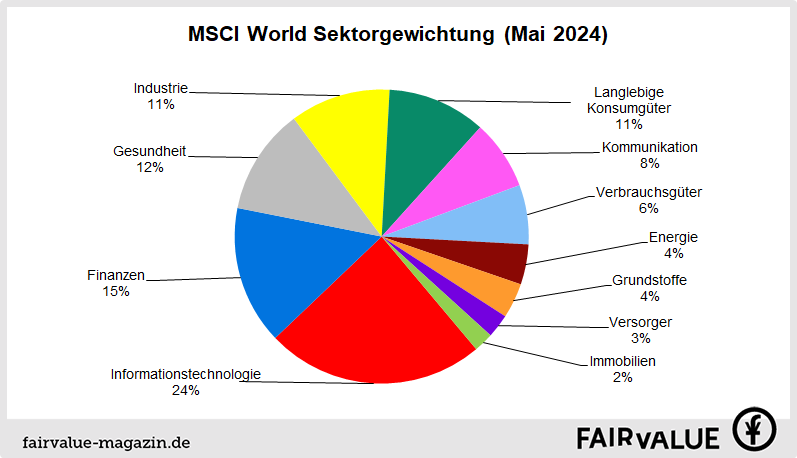

Auch die Zusammensetzung nach Sektoren erscheint nicht sonderlich ausgewogen: Informationstechnologie ist auf ein Gewicht von mehr als 24 Prozent angewachsen. Versorger spielen dagegen mit einem Indexanteil von 2,63 Prozent eine untergeordnete Rolle (Stand: Juni 2024).

Quelle: MSCI. Stand: Mai 2024

Ende 2018 hat MSCI aus dem damaligen Telekommunikationssektor den Sektor Kommunikationsdienstleistungen geformt. Diesem neuen Sektor wurden Unternehmen zugeschlagen, die zuvor zum Sektor Informationstechnologie (IT) gehörten. Dazu zählen die Giganten Meta und Alphabet, deren Aktien sich auf ein Gewicht von fast 60 Prozent in dem neuen Sektorindex summieren. Folgt man der alten Sektordefinition, hat der IT-Sektor im MSCI World heute einen Anteil von etwa 29 Prozent.

Das gleichgewichtete Sektor-Portfolio

Wer den MSCI World mit Sektor-ETF ein wenig umstrukturieren will, steht vor der Frage, wie die Gewichtung aussehen soll. In der Praxis wählen Anleger häufig ein gleichgewichtetes Portfolio, das Wissenschaftler 1/N-Portfolio oder naives Portfolio nennen. Ein solches Portfolio kann jeder zusammenstellen. Studien zeigen, dass selbst Portfolios, die mit den modernsten Methoden optimiert wurden, ein 1/N-Portfolio nicht über jeden Anlagezeitraum schlagen.

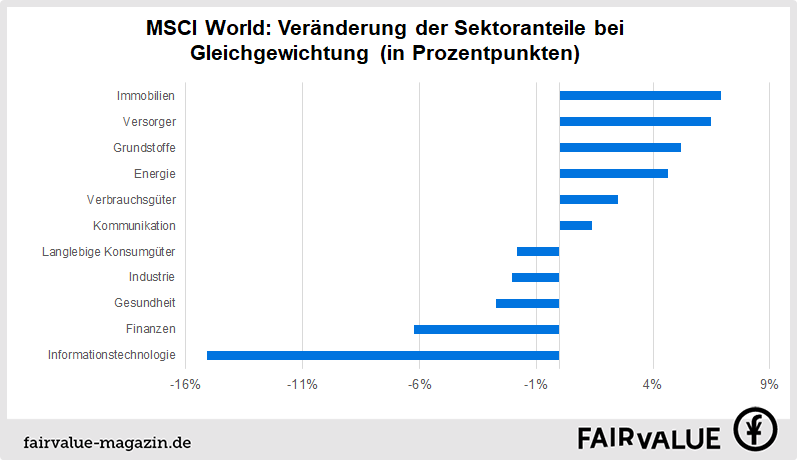

Wie sich der Anteil der einzelnen Sektoren bei einer Gleichgewichtung im Vergleich zum MSCI World verändert, zeigt die nächste Grafik:

Quellen: MSCI, Fairvalue-Berechnungen. Stand: Juni 2024

Der Länderanteil der USA sinkt nur geringfügig auf rund 67 Prozent. Das liegt daran, dass die Vereinigten Staaten auch in jedem MSCI-World-Sektorindex das mit Abstand höchste Gewicht haben. Am extremsten ist das im Bereich der Informationstechnologie: Mehr als 89 Prozent der Unternehmen in diesem Sektor stammen aus den Vereinigten Staaten.

Wissen Sie eigentlich, wie sich Inflation und Steuern auf Ihre Ruhestandsplanung auswirken? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, welchen Betrag Sie sich im Ruhestand monatlich aus Ihrem Vermögen auszahlen können, ohne dass Ihnen langfristig das Geld ausgeht? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, wann Ihr Vermögen ausreicht, um in den Ruhestand zu gehen? Antworten liefert die Fairvalue-Finanzanalyse.

Wertentwicklung und Risikokennzahlen

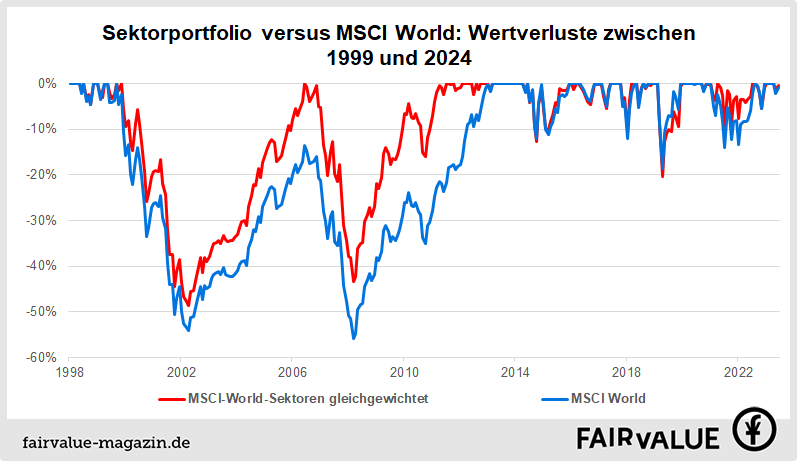

Wie hat nun ein gleichgewichtetes Portfolio aus MSCI-World-Sektor-ETF im Vergleich zum MSCI World abgeschnitten? Das zeigt unser Backtest. Die Datenreihen reichen von Januar 1999 bis Mai 2024, umfassen also gut 25 Jahre. Längere Zeitreihen stehen für einige MSCI-World-Sektoren nicht zur Verfügung.

Das gleichgewichtete Sektor-Portfolio, das wir jährlich auf die Startgewichte zurückgesetzt haben (Rebalancing) schneidet über den gesamten Testzeitraum etwas besser ab als der MSCI World. Die Rendite ist höher und die Volatilität niedriger. Zudem war der maximale Wertverlust niedriger.

Gleichgewichtetes Sektor-Portfolio und MSCI World im Vergleich

wdt_ID

Portfolio

Ø Rendite p. a.

Volatilität

Max. Wertverlust

Sharpe Ratio

1

MSCI-World-Sektoren gleichgewichtet

7.20%

13.13%

-48.55%

0.47

2

MSCI World

6.66%

14.09%

-56%

0.41

Quellen: ETF-Anbieter, MSCI, Fairvalue-Berechnungen. Stand: Juni 2024

Insgesamt war das gleichgewichtete Sektor-Portfolio in Verlustphasen stabiler. Bei den beiden großen Börsencrashs Anfang des neuen Jahrtausends und 2008 waren die Verluste im Vergleich zum MSCI-World-Index deutlich geringer.

Quellen: ETF-Anbieter, MSCI, Fairvalue-Berechnungen. Stand: Juni 2024

1/N-Sektor-Portfolio: Schwache Entwicklung während Börsenaufschwüngen

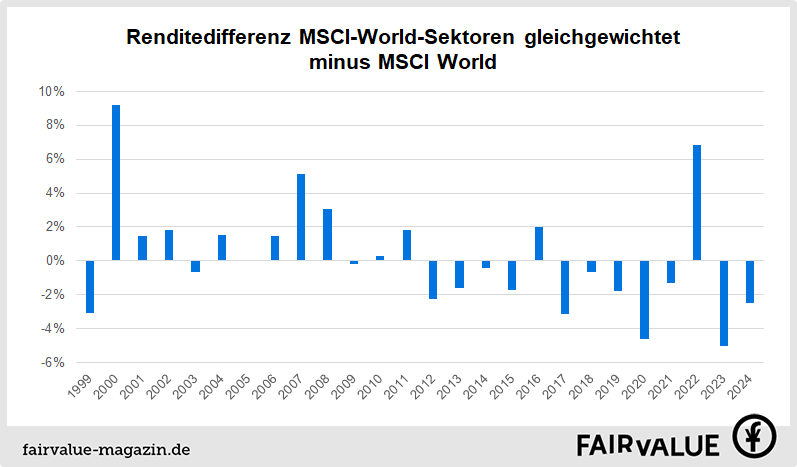

Wirft man einen genaueren Blick auf die Jahresrenditen trübt sich das positive Bild der Sektorstrategie jedoch ein. Seit 2012 schnitt sie im Vergleich zum MSCI World fast immer schlechter ab. Eine der beiden Ausnahmen ist das Jahr 2022 als der weltweite Aktienmarkt auf Basis von Monatsrenditen berechnet knapp 20 Prozent verlor.

Quellen: ETF-Anbieter, MSCI, Fairvalue-Berechnungen. Stand: Juni 2024

Das bestätigt: Das gleichgewichtete Sektor-Portfolio zeigt seine Stärken vor allem in Stressphasen, wenn die Aktienkurse fallen. Die insgesamt etwas höhere Rendite stammt ausschließlich aus dem ersten Jahrzehnt des neuen Jahrtausends, in das die beiden schwersten Crashs des Weltaktienmarkt seit Anfang der 1970er-Jahre fallen. In Aufschwüngen entwickelte sich das Sektor-Portfolio dagegen deutlich schlechter als ein ETF auf den MSCI World.

Wertentwicklung bei hoher und niedriger Volatilität

Das bestätigt auch eine weitere Analyse: Fairvalue hat untersucht, wie sich die Rendite des gleichgewichteten Portfolios aus MSCI-World-Sektor-ETF in Phasen mit unterschiedlich hoher Volatilität entwickelte. Typischerweise ist die Volatilität in Perioden mit fallenden Kursen hoch. Während starker Aufschwünge ist sie dagegen sehr niedrig.

Wertentwicklung während unterschiedlichen Marktphasen gemessen an der Schwankungsbreite

wdt_ID

Marktphase

Ø Rendite p. a. Sektorportfolio

Ø Rendite p. a. MSCI World

1

Hohe Volatilität

-8.18%

-10.56%

2

Mittlere Volatilität

10.32%

9.95%

3

Niedrige Volatilität

21.89%

23.87%

Quellen: ETF-Anbieter, MSCI, Fairvalue-Berechnungen. Stand: Juni 2024

Die Untersuchung zeigt: Ist die Volatilität hoch, schneidet das gleichgewichtete Sektor-Portfolio im Schnitt um knapp 2,4 Prozentpunkte pro Jahr besser ab als der MSCI-World-Index. Bei sehr geringer Schwankungsbreite ist es umgekehrt.

Wissen Sie eigentlich, wie viel Sie monatlich sparen müssen, um Ihre finanziellen Ziele erreichen? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, wie hoch die Wahrscheinlichkeit ist, dass Sie mit Ihrem Anlageportfolio Ihre Vermögensziele erreichen? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, wie hoch die Wahrscheinlichkeit ist, dass Ihr Portfolio die erwartete Rendite erzielt? Antworten liefert die Fairvalue-Finanzanalyse.

Gleichgewichtung bietet Schutz vor Blasen in einzelnen Sektoren

Die Erklärung für die unterschiedlichen Renditen ist einfach: Durch die Gleichgewichtung und das jährliche Rebalancing kann sich kein Sektor über die Zeit immer weiter aufpumpen so wie im MSCI-World-Index. Beispielsweise war der Finanzsektor vor der Krise von 2008 auf einen Anteil von mehr als 26 Prozent im MSCI World angeschwollen.

Der Sektor brach während des folgenden Crashs um 76 Prozent ein. Die Aktien vieler Banken wurden nahezu wertlos. Wegen des erheblich geringeren Anteils von Finanzwerte kam das gleichgewichtete Sektor-Portfolio deutlich besser durch die Krise als ein ETF auf den MSCI World.

Auch nach dem Platzen der Internet-Blase Anfang des neuen Jahrtausends als die Kurse von Technologiewerten um mehr als 80 Prozent fielen, profitierte die 1/N-Sektorstrategie von ihrer ausgewogenen Gewichtung.

Wird die Wertentwicklung des Weltaktienmarktes dagegen von einem anhaltenden Trend getrieben, so wie jetzt von dem Boom im Technologiesektor, kann das gleichgewichtete Sektor-Portfolio nicht mithalten. Denn die Strategie begrenzt den Portfolioanteil der renditestärksten Sektoren konsequent, während er im MSCI World immer weiter wachsen kann.

Eine gleichgewichtete Sektorallokation ist also keine Strategie, die in jeder Marktphase überlegen ist. Ob sie langfristig besser abschneidet oder nicht, hängt von der Marktentwicklung ab.

Mehr Gestaltungsspielraum mit Sektor-ETF

Die Diversifikation mit Sektorindizes bietet Anlegern aber einen größeren Gestaltungsspielraum. Mit der Gewichtung einzelner Sektoren oder ihrem Ausschluss können Investoren ihr Portfolio in die gewünschte Richtung trimmen.

Wer beispielsweise das Risiko senken will, kann den Anteil von weniger schwankungsanfälligen Sektoren erhöhen. MSCI unterscheidet zwischen zyklischen und defensiven Sektoren. Letztere sind nicht so konjunkturunabhängig und in Krisen etwas stabiler. Nach der Definition von MSCI sind Verbrauchsgüter, Versorger, Energie und Gesundheit defensive Sektoren. Die anderen sieben stuft der Indexanbieter als zyklisch ein.

Wertentwicklung und Risiko von defensiven und zyklischen Sektoren

Die unterschiedlichen Eigenschaften dieser beiden Gruppen zeigen sich im Backtest. Wir vergleichen ein gleichgewichtetes Portfolio aus den vier defensiven Sektoren mit einem gleichgewichteten Portfolio aus den zyklischen Sektoren ohne Immobilien. Wie erwartet war das defensive Portfolio deutlich robuster. Dafür war aber auch die Rendite niedriger.

Defensive und zyklische Sektoren im Vergleich

wdt_ID

Portfolio

Ø Rendite p. a.

Volatilität

Max. Wertverlust

Sharpe Ratio

1

Defensive Sektoren

6.99%

11.12%

-38.50%

0.52

2

Zyklische Sektoren

7.23%

15.97%

-58.01%

0.42

3

MSCI World

6.70%

14.10%

-55.97%

0.41

Quellen: ETF-Anbieter, MSCI, Fairvalue-Berechnungen. Stand: Juni 2024

Fairvalue-Empfehlungen

Eine Sektorallokation eignet sich für Anleger, die ihr Risiko besser steuern und kontrollieren wollen. Das ist vor allem am Ende der Vermögensaufbauphase und in den ersten Jahren der Auszahlphase im Ruhestand wichtig. Eine Gleichgewichtung mit jährlichem Rebalancing dämpft Kursverluste bei großen Crashs, wenn sich zuvor eine Blase in einem Sektor aufgebaut hat. Solche Blasen können Anleger leider immer erst im Nachhinein erkennen.

Da große Kursstürze am Weltaktienmarkt glücklicherweise die Ausnahme sind, ist mit einem gleichgewichteten Portfolio aus MSCI-World-Sektor-ETF eine etwas niedrigere Rendite im Vergleich zum MSCI- World-Index zu erwarten. Anleger, bei denen die Rendite im Vordergrund steht und die genügend Zeit haben, um Crashs auszusitzen, sind weiterhin mit MSCI-World-ETF gut beraten.

Für die Analyse haben wir MSCI-World-Sektor-ETF von Xtrackers verwendet. Ihre Zeitreihen reichen bis Mitte 2016 zurück. Für die Zeit davor haben wir auf die zugrunde liegenden Sektorindizes von MSCI zurückgegriffen. Die Wertentwicklung dieser Indizes berücksichtigt Quellensteuern, aber keine ETF-Kosten.

Als Vergleichsindex haben wir einen ETF auf den MSCI World von SPDR gewählt. Die Datenreihe reicht bis Dezember 2019 zurück. Von Januar 1999 bis November 2019 haben wir den MSCI-World-Index nach Quellensteuern verwendet.

Alle Renditen und Kennzahlen sind auf Basis von Monatsdaten berechnet. Die gemessenen Wertverluste fallen auf Monatsbasis geringer aus als auf Basis von Tageskursdaten.

MSCI hat seine Sektordefinitionen mehrfach überarbeitet. Seit Oktober 2016 werden Immobilienunternehmen als eigenständiger Sektor geführt. Zuvor waren diese Unternehmen als Teil des Finanzsektors eingestuft. Das haben wir bei der Berechnung des gleichgewichteten Sektor-Portfolios berücksichtigt. Bis September 2016 haben wir mit zehn danach mit elf Sektoren gerechnet.

Credit Suisse Global Investment Returns Yearbook 2015

Wolfgang Bessler u. a., Optimal asset allocation strategies for international equity portfolios: A comparison of country versus industry optimization, 2021

Jose Menchero, Andrei Morozov:The Relative Strengths of Industry and Country Factors in Global Equity Markets, 2012

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.