Taugt nur bedingt zum Sündenbock für frustrierte Sparer: EZB-Chefin Christine Lagarde beim European Banking Congress in Frankfurt.

Von vielen Politikern und anderen Kritikern wird die Europäische Zentralbank (EZB) für den Niedrigzins und die „Enteignung der Sparer“ verantwortlich gemacht. Doch monokausale Erklärungen werden dem Phänomen nicht gerecht. Vielmehr drücken eine Reihe weiterer Faktoren das Zinsniveau, schreiben die Ökonomen Clemens Fuest und Timo Wollmershäuser.

In Deutschland wird derzeit intensiv über die niedrigen Zinsen und den Einfluss der Geldpolitik auf die Zinsentwicklung diskutiert. Kritiker der EZB behaupten, die expansive Geldpolitik sei eine wichtige Ursache der niedrigen Zinsen. Ziel dieser Politik sei eine Entlastung der hoch verschuldeten Ökonomien in Südeuropa. Folge sei eine Umverteilung zulasten vor allem von Sparern mit kleinen und mittleren Einkommen.

Außerdem bewirke diese Geldpolitik eine „Zombifizierung“ der europäischen Wirtschaft, also ein schwaches Wirtschaftswachstum, verursacht dadurch, dass Unternehmen ohne nachhaltiges Geschäftsmodell und daher mit niedrigem Produktivitätswachstum durch billige Kredite am Leben gehalten werden.

Diese Vorwürfe haben Verteidiger der EZB auf den Plan gerufen, die ihrerseits behaupten, die Niedrigzinsen seien in erster Linie realwirtschaftlich verursacht, durch hohe Ersparnisse und schwache Nachfrage nach Krediten. Die expansive Geldpolitik der EZB sei eine Voraussetzung dafür, dass die Konjunktur sich nicht noch schwächer entwickle. Von dieser Seite wird häufig gefordert, der deutsche Staat solle sich stärker verschulden, dann würden auch die Zinsen steigen.

Wie Sie ein fast unschlagbares ETF-Portfolio zusammenstellen und managen, zeigt Honorarberater Markus Neumann in seinem neuen Buch. Darin verdichtet er aktuelle Erkenntnisse der Finanzmarktforschung und eigene exklusive Datenanalysen zu einem konsistenten Ratgeber für Anleger, die ihren Erfolg nicht dem Zufall überlassen wollen. (Gebundenes Buch 215 x 140 x 25 mm, 256 Seiten, ISBN: 978-3-94689659-3). Blick ins Buch

Der Niedrigzins ist kein neues Phänomen

Um die aktuelle Lage an den Kapitalmärkten zu verstehen ist es sinnvoll, die längerfristige Zinsentwicklung zu betrachten. Die realen und nominalen Zinsen folgen bereits seit Jahrzehnten einem Abwärtstrend. Dieser Trend hat lange vor der Gründung der Eurozone begonnen.

Folgt man der Analyse von Marco Del Negro von der Federal Reserve Bank of New York, dann lag der globale Realzins für „sichere“ und liquide Aktiva historisch über lange Zeiträume bei rund 1,5 Prozent, stieg nach dem Zweiten Weltkrieg vorübergehend auf etwa 3 Prozent an und fing um das Jahr 1980 an, stetig zu sinken. Heute liegt er bei knapp über null Prozent.

Während über viele Jahrzehnte hinweg noch sehr große Unterschiede bei den nationalen Zinstrends zu beobachten waren, trug die Öffnung der weltweiten Kapitalmärkte in den 1980er-Jahren dazu bei, dass die meisten Länder seither gleichermaßen vom Zinsrückgang erfasst wurden und dass die Streuung der nationalen Realzinsen um den globalen Zinstrend aktuell nur sehr gering ist.

Der Rückgang bei den Nominalzinsen war noch ausgeprägter als bei den Realzinsen, weil in den 1980er-Jahren auch die Inflationsraten deutlich höher waren als heute. In Deutschland lag die Trendinflationsrate 1980 beispielsweise bei 4 Prozent, heute nur noch bei 1,5 Prozent. Aus beiden Entwicklungen ergibt sich ein Rückgang des Nominalzinses in Deutschland von 4,5 Prozentpunkten. Heute sollte der Nominalzins demnach in einer konjunkturellen Normalsituation bei rund 2 Prozent liegen. Dass er derzeit eher bei null Prozent liegt, kann man also der expansiven Geldpolitik der EZB zurechnen.

Ursachen für den realen Niedrigzins

Wie kann man den langfristigen Rückgang der Realzinsen erklären? Der Zins ist der Preis für die Überlassung von Kapital. Verschiedene Veränderungen beim Angebot von Kapital und bei der Kapitalnachfrage können den Trend zu immer niedrigeren Realzinsen erklären. Auf der Angebotsseite lassen sich hier die Faktoren Demografie, Einkommensverteilung und außerordentlich hohe Ersparnisse in den Schwellenländern anführen.

Der demografische Wandel hat dazu geführt, dass in den letzten Jahrzehnten ein wachsender Anteil der Weltbevölkerung – Menschen mit mittleren oder hohen Einkommen im Alter zwischen 30 und 60 Jahren – Ersparnisse für ihre Altersversorgung bilden möchten. Hinzu kommt, dass umlagefinanzierte soziale Sicherungssysteme bei immer weniger Beitragszahlern und immer mehr Empfängern einen sinkenden Beitrag zur Altersversorgung leisten werden. Da andere Formen der Altersvorsorge wichtiger werden, verstärkt auch das die Sparneigung.

Die Einkommensverteilung hat sich seit den 1980er Jahren weltweit deutlich verändert. Zwar hat die globale Einkommensungleichheit durch den Aufstieg von Schwellenländern wie China und Indien abgenommen. Innerhalb vieler Länder, insbesondere einiger hochentwickelter Industrieländer, allen voran der USA, hat die Einkommensungleichheit aber zugenommen. Da die Sparquote von Haushalten mit dem Einkommen zunimmt, kann hier eine der Ursachen für ein wachsendes Sparangebot liegen.

Was tun im Zinstief?

Unser kostenloser Newsletter zeigt Ihnen, wie Sie mehr aus Ihrem Geld machen.

Kapitalüberschuss in den Schwellenländern drückt Zinsen

Darüber hinaus haben die Schwellenländer eine besondere Rolle am globalen Kapitalmarkt gespielt. Man könnte erwarten, dass Schwellenländer im Rahmen ihres wirtschaftlichen Aufholprozesses Kapital aus den entwickelten Ländern benötigen, um die mit dem Aufholprozess verbundenen Investitionen zu finanzieren. Das war jedoch nicht der Fall.

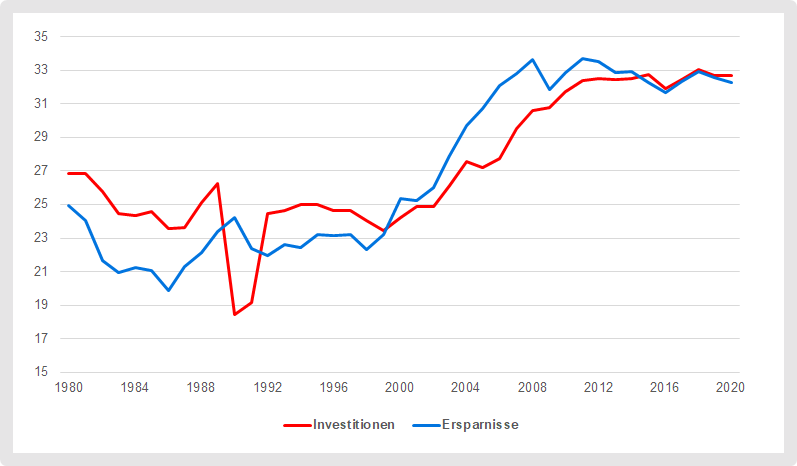

Die Entwicklungs- und Schwellenländer haben zwar vor allem in den letzten zwei Jahrzehnten einen Investitionsboom erlebt. Sie haben diese Investitionen aber vollständig aus eigenen Ersparnissen finanziert, ja teilweise überstiegen ihre Ersparnisse sogar die heimischen Investitionen, wie die folgende Grafik zeigt. Das hat dazu beigetragen, das globale Kapitalangebot zu erhöhen und die Zinsen zu senken.

Investitionen und Ersparnis der Entwicklungs- und Schwellenländer (in % des Bruttoinlandsprodukts)

Quelle: Internationer Währungsfonds, World Economic Outlook Database, Oktober 2019

Geringe Investitionen dämpfen Geldnachfrage

Auf der Kapitalnachfrageseite sind vor allem ein sinkendes Trendwachstum und eine entsprechend sinkende Investitionsnachfrage – überwiegend aus den führenden Industrieländern – anzuführen.

Hinzu kommt, dass Investitionsgüter sich in den letzten Jahrzehnten relativ zu Konsumgütern erheblich verbilligt haben. Die Folgen für die Investitionsausgaben hängen von der Preiselastizität der Investitionsnachfrage ab (Anm. d. Red. Die Preiselastizität misst, wie sich die Nachfrage nach Investitionsgütern ändert, wenn deren Preise fallen oder steigen). Lukasz Rachel und Thomas D. Smith von der Bank of England kommen in ihrer Analyse der Zinsentwicklung zu dem Ergebnis, dass diese Relativpreisänderung die Kapitalnachfrage reduziert hat.

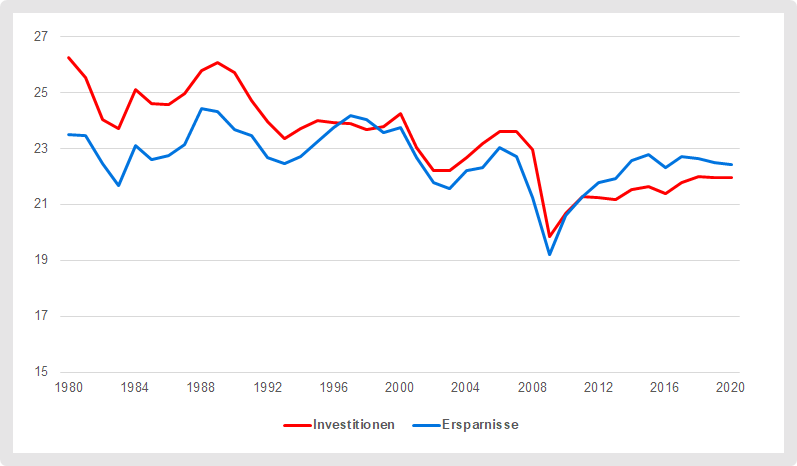

Die nächste Abbildung illustriert die Entwicklung der Investitionen in den Industrieländern seit 1980. Vor allem seit der Finanzkrise haben sie sich schwach entwickelt. Dazu beigetragen haben auch schwache öffentliche Investitionen. Aber ein rückläufiger Trend bestand bereits vorher.

Investitionen und Ersparnis der Industrieländer (in % des Bruttoinlandsprodukts)

Quelle: Internationer Währungsfonds, World Economic Outlook Database, Oktober 2019

Ein weiterer wichtiger Faktor für den Rückgang des Zinses auf sichere Anlagen wie deutsche Staatsanleihen ist eine Verschiebung der Nachfrage weg von riskanten und hin zu sicheren Anlagen. Deshalb hat die Renditedifferenz zwischen riskanten und weniger riskanten Anlagen deutlich zugenommen. Dazu beigetragen hat unter anderem die wachsende Nachfrage der Notenbanken nach Staatsanleihen. Der Ökonom Ricardo Caballero Caballero vom Massachusetts Institute of Technology weist zudem darauf hin, dass diese Entwicklung durch einen signifikanten Rückgang des Angebots an sicheren Wertpapieren seit der globalen Finanzkrise verstärkt worden sein dürfte.

Alles, was Sie über die Konstruktion von exzellenten ETF-Portfolios wissen müssen: Wie Sie Anlageklassen klug mischen, wie Sie Ihre Rendite aufbessern, wie Sie erfolgreiches Risikomanagement betreiben, wie Sie gute ETF systematisch auswählen, was in den wichtigsten Indizes steckt u. v. m. Blick ins Buch

Welche Faktoren beeinflussten den Niedrigzins am stärksten?

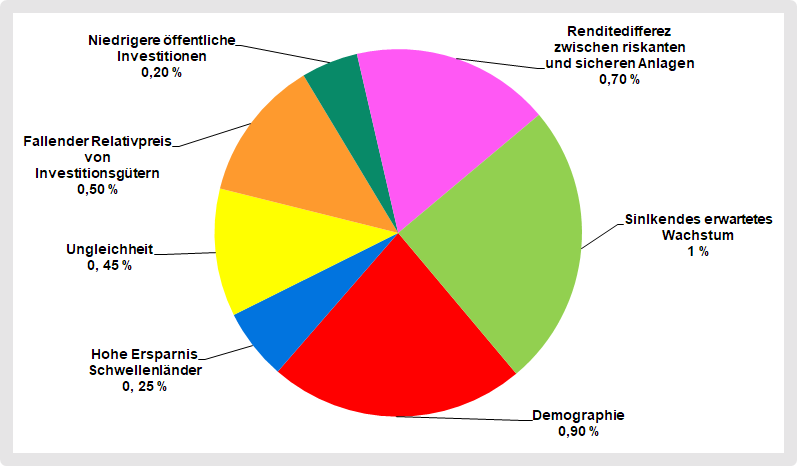

Die britischen Zentralbank-Ökonomen Rachel und Smith haben eine quantitative Schätzung zum Einfluss verschiedener Faktoren auf den Rückgang des globalen Realzinses vorgelegt. Einen Überblick über das Ergebnis liefert die nächste Grafik:

Diese Faktoren führten seit 1980 zum Rückgang der globalen Realzinsen (jeweiliger Anteil am Zinsrückgang in Prozentpunkten)

Quelle: Rachel und Smith, 2017

Nach ihrer Analyse sind die demografisch bedingte verstärkte Sparneigung und sinkende Wachstumserwartungen die wichtigsten Treiber des Zinsrückgangs. Es gibt aber eine Reihe weiterer Einflussfaktoren. Dabei ist zu beachten, dass die Analyse sich auf den „neutralen“ globalen Zinssatz bezieht (Anm. d. Red. Der neutrale Zins ist in der Theorie der Zinssatz, der weder eine stimulierende noch eine dämpfende Wirkung auf die Wirtschaft hat). Kurzfristige Einflüsse von Konjunktur und Geldpolitik blenden sie aus. Es ist zu betonen, dass diese Quantifizierung auf einer Reihe methodisch bedingter Prämissen beruht, die man nicht teilen muss. Die Bestimmungsfaktoren des neutralen globalen Zinses sind wie dieser Zins selbst nicht direkt beobachtbar. Es wird jedoch deutlich, dass einfache und monokausale Erklärungen dem Phänomen der Niedrigzinsen nicht gerecht werden.

Die Rolle der Geldpolitik und die Debatte um „Zombifizierung“

Der gesunkene Zinstrend muss auch bei der Einschätzung des Expansionsgrades der Geldpolitik berücksichtigt werden, der aus der Differenz zwischen dem tatsächlichen Zins und seinem konjunkturneutralen Trend abgeleitet werden kann. Nach den oben zitierten Schätzungen beträgt diese Differenz derzeit etwa -2 Prozentpunkte.

Ob dieser Expansionsgrad angemessen ist, ist schwer zu beurteilen. Auf der einen Seite hat das ifo Institut in seinen Konjunkturanalysen mehrfach darauf hingewiesen, dass selbst unter Berücksichtigung der gesunkenen konjunkturneutralen Trendzinsen die Ausrichtung der EZB-Politik spätestens seit 2017 deutlich expansiver ist als dies in vergleichbaren Situationen in den ersten Jahren der gemeinsamen europäischen Geldpolitik der Fall war. Demnach hätte die EZB bereits im Laufe des Jahres 2017 Abschied von der Nullzinspolitik nehmen und die Leitzinsen anheben müssen.

Auf der anderen Seite hat die expansive EZB-Politik den Anstieg der Verbraucherpreise im Euroraum nur sehr langsam auf ein Niveau beschleunigt, das – abgesehen von energiepreisbedingten Preisschüben – selbst am konjunkturellen Hochpunkt Anfang 2018 deutlich unterhalb des Preisstabilitätsziels der EZB lag. Vieles spricht daher dafür, dass sich die geldpolitischen Übertragungskanäle verändert haben und ein und derselbe Impuls heute andere Effekte mit sich bringt als früher.

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Jeden Sonntag. Kostenlos

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Man kann wegen der niedrigen Inflationsrate der Meinung sein, dass die EZB derzeit eher das Risiko eingehen sollte, zu spät die Zinsen anzuheben als zu früh. Allerdings ist zu bedenken, dass die Geldpolitik derzeit kaum Möglichkeiten hat, auf einen eventuellen Abschwung mit Zinssenkungen zu reagieren.

Dies stellt die EZB vor große Herausforderungen, da mit der Dauer ihrer Nullzinspolitik auch die negativen Nebenwirkungen zunehmen und die Gefahr steigt, dass sich die reichlich zur Verfügung gestellte Liquidität anderenorts entlädt und zur Bildung von Preisblasen auf den Finanzmärkten beiträgt.

Wie eingangs erwähnt wird zudem vor allem in Deutschland immer wieder der Vorwurf erhoben, die lockere Geldpolitik der EZB senke nicht nur den tatsächlichen Zins, sondern sie bewirke selbst einen Rückgang des Zinstrends, weil sie das Produktivitätswachstum verlangsame (Zombifizierung). Es ist nicht auszuschließen, dass durch die niedrigen Zinsen Unternehmen weitergeführt werden, die bei einem höheren Zinsniveau aus dem Markt gedrängt würden.

Man kann auch nicht ausschließen, dass dadurch Produktionsfaktoren schneller in produktivere Verwendungen gelenkt werden könnten. Bislang fehlen für diese Zombifizierungsthese allerdings überzeugende empirische Belege. Zinserhöhungen als eine Art „Produktivitätspeitsche“ einzusetzen – ein Argument, das auch aus der Debatte über Mindestlöhne bekannt ist – erscheint jedenfalls riskant. Dass die aktuelle Wachstumsschwäche dadurch überwunden werden könnte, erscheint nicht plausibel.

Schlussfolgerungen

Angesichts des seit langer Zeit anhaltenden, globalen Trends zum Niedrigzins auf den international integrierten Finanzmärkten ist es nicht überzeugend, nationale Politiken und nationale ökonomische Entwicklungen als wesentliche Bestimmungsfaktoren der Zinsentwicklung zu identifizieren. Daraus folgt unter anderem, dass die Behauptung, die Aufgabe der „schwarzen Null“ in der deutschen Finanzpolitik erlaube es, wieder zu höheren Zinsen zu kommen, irreführend ist. Der Einfluss der deutschen Finanzpolitik auf das globale Zinsniveau ist zu gering.

Allerdings muss man durchaus fragen, ob es angesichts der niedrigen Zinsen auf deutsche Staatsanleihen sinnvoll ist, das Angebot an – aus globaler Sicht sicheren – deutschen Staatsanleihen weiter zu verknappen. Es gibt verschiedene Möglichkeiten, die derzeit sehr guten Verschuldungskonditionen zu nutzen, ohne die Nachhaltigkeit der deutschen Staatsfinanzen zu beeinträchtigen.

Das gilt sicherlich für produktive öffentliche Investitionen. Öffentliche Investitionen scheitern derzeit in Deutschland allerdings weniger an Finanzierungsspielräumen als an Genehmigungsverfahren oder am Widerstand der lokalen Bevölkerung gegen Infrastrukturvorhaben. Man könnte die guten Verschuldungskonditionen des deutschen Staates aber auch dazu einsetzen, um ein international diversifiziertes Portfolio an riskanteren, aber auch höher verzinslichen Aktiva zu erwerben, wie es das Konzept des Bürgerfonds vorsieht. Ein solcher Fonds könnte eingesetzt werden, um die Altersvorsorge gerade von Bevölkerungsgruppen mit niedrigen Einkommen aufzubessern.

Der beobachtete globale und langfristige Trend zum Niedrigzins impliziert außerdem, dass es wenig überzeugend erscheint, die aktuelle Geldpolitik der EZB oder anderer Notenbanken als Hauptgrund für die niedrigen Zinsen zu benennen. Richtig ist allerdings, dass die Geldpolitik die Entwicklung hin zu niedrigen Zinsen erheblich verstärkt. In der Eurozone kann man davon ausgehen, dass die Zinsen bei einer Normalisierung der Geldpolitik auf rund 2 Prozent steigen würden. Glaubt man allerdings den aktuellen Ankündigungen der EZB, ist es bis zu dieser Normalisierung der Geldpolitik noch ein langer Weg.

*Clemens Fuest ist Präsident des ifo Instituts und Professor für Volkswirtschaftslehre, Lehrstuhl für Nationalökonomie und Finanzwissenschaft, an der Ludwig-Maximilians-Universität München.

*Prof. Timo Wollmershäuser ist Leiter der Konjunkturforschung und -prognosen am ifo Institut in München.

M. Del Negro, D. Giannone, M. P. Giannoni, A. Tambalotti: Global trends in interest rates, in: Journal of International Economics, 118. Jg. (2019), H. C, S. 248-262.

L. Rachel, T. D. Smith: Are Low Real Interest Rates Here to Stay?, in: International Journal of Central Banking, 13. Jg. (2017), H. 3, S. 1-42.

R. J. Caballero, E. Farhi, P.-O. Gourinchas: The Safe Assets Shortage Conundrum, in: Journal of Economic Perspectives, 31. Jg. (2017), H. 3, S. 29-46.

T. Wollmershäuser, S. Delrio, M. Göttert, C. Grimme, J. Güntner, C. Krolage, S. Lautenbacher, R. Lehmann, S. Link, W. Nierhaus, M. Reif, R. Šauer, T. Schuler, M. Stöckli, K. Wohlrabe, A. Wolf: ifo Konjunkturprognose Sommer 2018: Gewitterwolken am deutschen Konjunkturhimmel, in: ifo Schnelldienst, 71. Jg. (2018), H. 12, S. 33-87.

C. Fuest, C. Hainz, V. Meier, M. Werding: Das Konzept eines deutschen Bürgerfonds, ifo Studie, April 2019.

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.