Generationenkapital – warum die Bundesregierung kein solider Anleger ist

Von Markus Neumann

Mit dem „Generationenkapital“ will die Bundesregierung die gesetzliche Rentenversicherung „enkelfit“ machen. Doch dem Konzept könnte vorzeitig die Luft ausgehen.

Mit dem sogenannten „Generationenkapital“, einer aktienbasierten Komponente in der gesetzlichen Rentenversicherung, will die Bundesregierung in diesem Jahr Neuland betreten. Wird das Projekt so umgesetzt wie im Referentenentwurf skizziert, droht ein neuer Flop in der Rentenpolitik

Wenn die Bundesregierung den Aktienmarkt ins politische Kalkül zieht, gibt es für das Wahlvolk meist kein Happy End. Auf dem Spielplan stehen dann eher Dramen mit schmerzlichem Ausgang. So war es bei der Privatisierung der Telekom, deren Anteile der Bund als sichere „Volksaktie“ an Privatanleger verhökerte. Wer dem Ruf der Regierung im Juni 1999 folgte und Aktien der Deutschen Telekom AG erwarb, sitzt bis heute auf Verlusten.

Auch die sogenannte „Riester-Rente“ entwickelte sich zum Desaster für die Sparer, die – staatlich gefördert – für das Alter vorsorgen wollten. Heute ärgern sich Millionen Menschen über ihre Riester-Verträge, die nur der Finanzindustrie fette Gewinne bescherten, nicht aber den Anlegern.

Jetzt hat sich die Bundesregierung erneut mit dem Kapitalmarkt befasst. Sie will eine aktienbasierte Komponente in die umlagefinanzierte gesetzliche Rentenversicherung einführen – ein Novum in der deutschen Geschichte. Dafür soll ein „Generationenkapital“ angespart und über einen Stiftungsfonds an der Börse angelegt werden. Die Erträge sollen den erwarteten Anstieg der Beiträge zur gesetzlichen Rentenversicherung dämpfen.

Unsichere Zukunft des Generationenkapitals

Doch auch dieses staatliche Kapitalmarktprojekt könnte floppen. Denn Aktien sind riskante Wertpapiere, deren Kurse mitunter stark schwanken. Diese Unsicherheit hat die Bundesregierung in ihrem Konzept nicht ausreichend berücksichtigt. Seriöse Finanzplaner würden der Koalition vermutlich zu Nachbesserungen raten.

Denn die Wahrscheinlichkeit, dass die im Referentenentwurf gesteckten finanzielle Mindestziele nicht erreicht werden, beträgt 26 Prozent. Das zeigen Berechnungen von Fairvalue. Sie basieren auf 100.000 Simulationen möglicher Vermögensentwicklungen des geplanten Stiftungsfonds.

Wissen Sie eigentlich, welchen Betrag Sie sich im Ruhestand monatlich aus Ihrem Vermögen auszahlen können, ohne dass Ihnen langfristig das Geld ausgeht? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, wann Ihr Vermögen ausreicht, um in den Ruhestand zu gehen? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, wie sich Inflation und Steuern auf Ihre Ruhestandsplanung auswirken? Antworten liefert die Fairvalue-Finanzanalyse.

Was die Bundesregierung im Detail plant

Laut dem Referentenentwurf ist das „Generationenkapital“ eine Kombination aus einem Sparplan mit einem anschließenden Auszahlplan. Insofern plant die Bundesregierung genau das, was viele Menschen bereits privat umsetzen: Sie zahlen bis zur Rente regelmäßig Geld in ein Wertpapierportfolio ein. Im Ruhestand, der Auszahlphase, profitieren sie dann von dem Ersparten und den Erträgen des Kapitalmarktes.

Anders als private Anleger will die Bundesregierung ihre Einzahlungen in das „Generationenkapital“ aber kreditfinanzieren. Sie setzt auf die Differenz zwischen den vergleichsweise niedrigen Zinsen für deutsche Staatsanleihen und den historisch deutlich höheren Aktienrenditen.

Dem Referentenentwurf zufolge, den das Bundesarbeitsministerium und das Finanzministerium gemeinsam vorgelegt haben, sollen dieses Jahr 12 Milliarden Euro Kredit in den Stiftungsfonds eingezahlt werden. In den folgenden Jahren soll dieser Einzahlungsbetrag jährlich um 3 Prozent steigen. Ab dem Jahr 2036 muss der Stiftungsfonds jährlich 10 Milliarden Euro an die gesetzliche Rentenkasse überweisen.

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Jeden Sonntag. Kostenlos

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Bis wenigstens 2045 sollen Kredite in das Generationenkapital fließen

Was in der öffentlichen Debatte um den Referentenentwurf bisher unter den Tisch gefallen ist: Auch nach 2036 sollen dem „Generationenkapital“ weiterhin Kredite zufließen. Wenigstens bis zum Jahr 2045. Demnach erhält der Stiftungsfonds Darlehen, die er zum Großteil gleich an die Rentenkasse weiterreicht.

So gesehen könnte der Bund das Geld gleich direkt an die gesetzliche Rentenversicherung überweisen. Doch das würde den Bundeshaushalt belasten. Bei der geplanten Konstruktion zahlt der Stiftungsfonds die Zinsen, nicht der Bund. Demzufolge werden die künftigen Generationen, die der Stiftungsfonds entlasten soll, erst einmal mit Verbindlichkeiten belastet, die den Rentenerhöhungen der sogenannten Baby-Boomern zugutekommen.

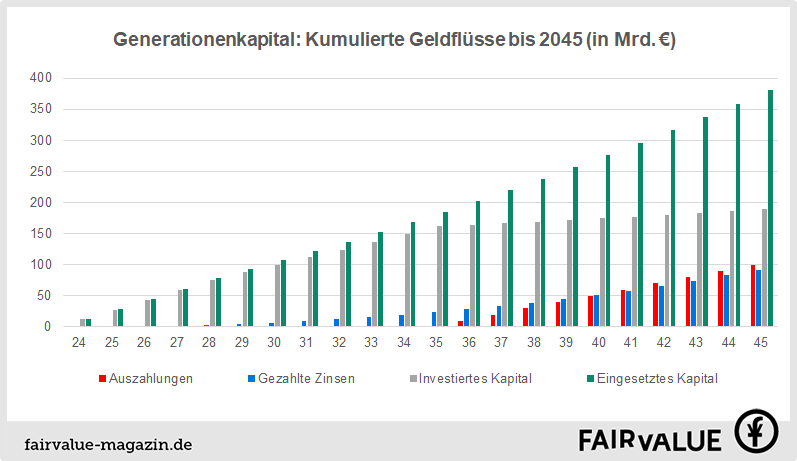

Generationenkapital: Einzahlungen und Auszahlungen

Nach Berechnungen von Fairvalue summieren sich die Darlehen für das „Generationenkapital“ bis 2045 auf rund 366 Milliarden Euro. Hinzu kommen 15 Milliarden Euro Eigenkapital. Macht unter dem Strich 381 Milliarden Euro.

Unterstellt man Kreditkosten von 2,7 Prozent pro Jahr, zahlt der Stiftungsfonds bis 2045 gut 92 Milliarden Euro Zinsen. Da ab 2036 jährlich 10 Milliarden Euro gleich wieder ausgezahlt werden sollen, summiert sich das Kapital im Jahr 2045, das dem Fonds zur Anlage am Kapitalmarkt tatsächlich zur Verfügung stand, lediglich auf gut 189 Milliarden Euro. Das ist weniger als die Hälfte der eingezahlten Summe.

Quelle: Fairvalue-Berechnungen. Stand: Mai 2024

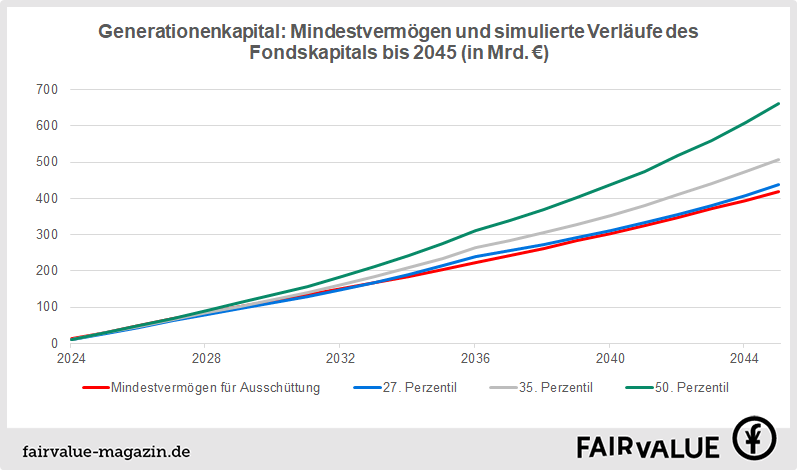

Künftige Entwicklung des Stiftungsvermögens

Wie wird sich das am Kapitalmarkt angelegte Vermögen des Stiftungsfonds nun voraussichtlich entwickeln? Da der Fonds den Kapitalmarktzins für langlaufende deutsche Staatsanleihen bezahlen muss, kommen nur Anlagen infrage, die voraussichtlich eine deutlich höhere Rendite abwerfen. Die höchsten Erträge lieferten in der Vergangenheit Aktien und direkte Unternehmensbeteiligungen (Private-Equity). Für Immobilien sind die historischen Daten umstritten.

Bei der Simulation der Vermögensentwicklung hat Fairvalue unterstellt, dass das „Generationenkapital“ zu 100 Prozent in ein global diversifiziertes Aktienportfolio angelegt wird. Auf Grundlage der historischen Renditen dieses Portfolios wurden 100.000 mögliche Kursverläufe bis 2045 simuliert. Die Ergebnisse werden in sogenannten Perzentilen zusammengefast. Sie geben die Wahrscheinlichkeiten für die Entwicklung des Kapitalstocks an.

Beispielsweise zeigt das 50. Perzentil ein Endvermögen von 661 Milliarden Euro im Jahr 2045 an. Die Wahrscheinlichkeit, dass das simulierte Aktienportfolio schlechter oder besser abschneiden wird, beträgt jeweils 50 Prozent.

Der Referentenentwurf der Bundesregierung sieht eine Klausel vor, wonach aus dem Stiftungsfonds nur Auszahlungen an die Rentenkasse getätigt werden dürfen, wenn mindestens das eigenzahlte Kapital plus 10 Prozent vorhanden sind. Auf diese Weise soll verhindert werden, dass Auszahlungen aus den Darlehen des Fonds getätigt werden.

Die folgende Grafik zeigt die Entwicklung dieses Mindestkapitals sowie den Verlauf des 25., 27. und 50. Perzentils der Simulation jeweils vor der jährlichen Auszahlung der geplanten 10 Milliarden Euro ab 2036.

Quellen: MSCI, Fairvalue-Berechnungen. Stand: Mai 2040

Laut den Daten beträgt die Wahrscheinlichkeit 26 Prozent, dass das Vermögen des Stiftungsfonds unter die Mindestkapitalgrenze fallen wird. Auszahlungen an die Rentenkasse bleiben dann aus, wenn die Regierung nicht von einer fragwürdigen Ausnahmereglung Gebrauch macht.

Anders formuliert: Mit einer Wahrscheinlichkeit von nur 74 Prozent wird der Stiftungsfonds die bis 2045 gesteckten Ziele erreichen.

Die Erfolgsaussichten ließen sich deutlich erhöhen, wenn beispielsweise der Stiftungsfonds erst später mit den Auszahlungen beginnen oder die Bundesregierung in der Sparphase mehr Kapital einzahlen würde.

Wissen Sie eigentlich, wie viel Sie monatlich sparen müssen, um Ihre finanziellen Ziele erreichen? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, wie hoch die Wahrscheinlichkeit ist, dass Ihr Portfolio die erwartete Rendite erzielt? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, wie hoch die Wahrscheinlichkeit ist, dass Sie mit Ihrem Anlageportfolio Ihre Vermögensziele erreichen? Antworten liefert die Fairvalue-Finanzanalyse.

Die Inflation bleibt unberücksichtigt

Hinzu kommt: Der Referentenentwurf ignoriert die Inflation. Während die umlagefinanzierten Renten an die Lohnentwicklung gekoppelt sind, die wiederum weitgehend von der Teuerungsrate abhängt, zahlt der Stiftungsfonds im Schnitt nur einen gleichbleibenden Nominalbetrag.

Inflationsbereinigt sinkt der reale Wert der Ausschüttungen jährlich. Die heute geplanten 10 Milliarden Euro, die in zwölf Jahren ausgezahlt werden sollen, haben dann nur noch eine Kaufkraft von 7,9 Milliarden Euro, wenn man eine Inflationsrate von 2 Prozent unterstellt. 2045 ist der reale Wert bereits auf 6,6 Milliarden Euro gesunken.

Würden die Ausschüttungen jährlich mit der Inflation steigen, wäre die Wahrscheinlichkeit, dass das „Generationenkapital“ floppt, größer als 26 Prozent.

Unsicherheitsfaktor Kapitalmarktzins

Ein weiterer Unsicherheitsfaktor ist die Entwicklung der Kapitalmarktzinsen. Höhere Zinsen als die angenommenen 2,7 Prozent jährlich verschlechtern die Aussichten des Stiftungsfonds, niedrigere verbessern sie.

Zudem besteht – historisch betrachtet – ein für den kreditfinanzierten Fonds nachteiliger Zusammenhang zwischen Zins und Aktienrenditen: Bei steigen Zinsen waren die Kursgewinne in der Vergangenheit niedriger. Bleibt dieser Zusammenhang auch in Zukunft bestehen, könnte ein „Doppel-Wumms“ den Stiftungsfonds erschüttern: Während die Kapitalkosten steigen, geraten die Aktienerträge unter Druck.

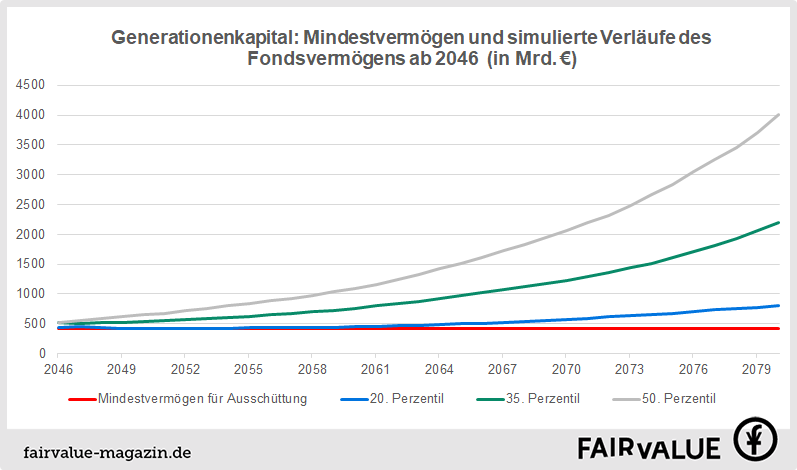

Entwicklung des Generationenkapitals ab 2046

Wie sich der Stiftungsfonds ab 2046 weiter entwickeln wird, hängt im Wesentlichen davon ab, über wie viel Kapital der Fonds zu diesem Zeitpunkt verfügt. Die jährlichen Auszahlungen summieren sich dann auf 20 Milliarden Euro. Die Hälfte davon verbraucht der Schuldendienst. Die andere Hälfte geht an die Rentenkasse.

Angenommen das Generationenkapital beläuft sich Ende 2045 auf 498 Milliarden Euro. Die Wahrscheinlichkeit, dass dieser Betrag mindestens zur Verfügung steht, beträgt 65 Prozent. Dann kann der Staatsfonds mit einer Wahrscheinlichkeit von 80 Prozent die Auszahlungen in den folgenden 35 Jahren leisten.

Quellen: MSCI, Fairvalue-Berechnungen. Stand: Mai 2040

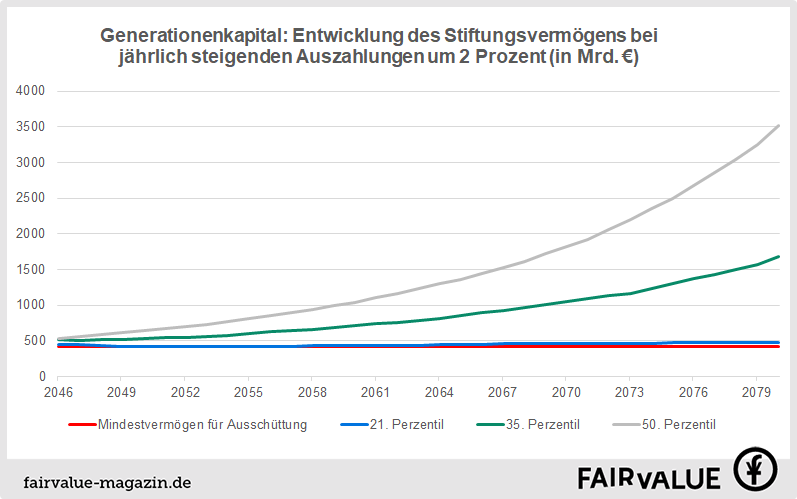

Wird der Auszahlungsbetrag von 10 Milliarden Euro an die Inflation angepasst und jährlich um 2 Prozent erhöht, sinkt die Wahrscheinlichkeit eines erfolgreichen Auszahlungsverlaufs nur auf 79 Prozent. Allerdings gehen die erwarteten Endvermögen deutlich zurück.

Quellen: MSCI, Fairvalue-Berechnungen. Stand: Mai 2040

Ohne Berücksichtigung der Inflation, fällt der reale Wert der Ausschüttungen des „Generationenkapitals“ von 2024 bis 2080 auf 3,3 Milliarden Euro, falls die jährliche Inflationsrate 2 Prozent beträgt. Das ist der Zielwert der Europäische Zentralbank, die im Euroraum über die Stabilität des Geldwertes wacht.

Welches Risiko ist erlaubt?

Wie viel Risiko die Bundesregierung bei der gesetzlichen Rentenplanung für Millionen von Menschen eingehen darf, entscheidet letztlich der Bundestag. Allerdings darf bezweifelt werden, dass deren Mitglieder umfassend über die Gefahren eines Misserfolgs informiert worden sind. Finanzminister Christian Lindner (FDP), dessen Behörde das „Generationenkapital“ entwickelte, wandelt mittlerweile auf den Spuren des ehemaligen Bundesarbeitsministers Nobert Blüm (CDU). In einem Video auf der Website des Finanzministeriums behauptet Lindner: Ein Aktienportfolio, das den gesamten Markt abbildet, stelle „eine ganz sichere Form der Vermögensbildung und Vorsorge“ dar.

Für die Monte-Corlo-Simulationen haben wir die historischen Renditen eines global diversifizierten Aktienportfolios von 1994 bis März 2024 verwendet. Das Weltportfolio wurde mit Indizes von MSCI umgesetzt. Die Renditen sind nach Quellensteuern. Das Portfolio wurde jährlich auf die Startgewichtung zurückgesetzt (Rebalancing). Die Zusammensetzung: Aktien Nordamerika 36 Prozent, Aktien Europa 32 Prozent, Aktien Japan 8 Prozent, Aktien Pazifik ohne Japan 4 Prozent, Aktien Schwellenländer 10 Prozent, Small Caps global 10 Prozent.

Für den Schuldendienst des „Generationenkapitals“ haben wir einen Zins von 2,7 Prozent jährlich angenommen. Das entspricht in etwa den aktuellen Renditen von Bundesanleihen mit Laufzeiten zwischen 15 und 30 Jahren.

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.