Auszahlplan – wie Ihre private Aktienrente ein Erfolg wird

Von Markus Neumann

Viele Anleger investieren in Wertpapiere, um für den Ruhestand vorzusorgen. Doch fast alle haben eine falsche Vorstellung davon, wie viel Geld sie im Alter monatlich aus ihrem Portfolio entnehmen können. Warum bei Ihrem Auszahlplan nicht das herauskommen wird, was Sie denken.

Dies ist die Geschichte von Sabine, Christoph und Ulrike. Die Figuren sind erfunden, aber die Finanzmarktdaten und Berechnungen sind real. Die drei haben einiges gemeinsam: Sie sind im Mai 1994 in Frührente gegangen, mit 60 Jahren, damals eine ganz normale Angelegenheit.

Jeder von Ihnen hat umgerechnet 420.000 Euro auf dem Konto. Das Geld wollen sie in einen selbstgestalteten Auszahlplan stecken. Sie planen, in ein Aktienweltportfolio zu investieren und sich jedes Jahr 32.000 Euro auszuzahlen, um ihre schmale gesetzliche Rente aufzubessern.

Christoph möchte ein Portfolio, das vor allem keine Arbeit macht. In seinem Auszahlplan steckt nur ein einziger ETF auf den MSCI All Country World Investable Markets Index (MSCI ACWI IMI). In diesem Fonds ist alles drin. Große, mittlere und kleine Unternehmen aus fast 50 Ländern, rund 9000 Firmen. Bequemer kann man in den Weltaktienmarkt nicht investieren.

Nach Wirtschaftsleistung gewichtetes Portfolio für den Auszahlplan

Sabine geht anders vor. Ihr ist die Gewichtung des MSCI ACWI IMI nicht ganz geheuer. Es leuchtet ihr nicht ein, warum sich die Zusammensetzung nach dem Börsenwert der Unternehmen richtet, während die reale Wirtschaftsleistung der einzelnen Länder unter den Tisch fällt.

Für ihren Auszahlplan konstruiert sie ein Portfolio aus Regionen-ETF, deren Gewichte sich am relativen Anteil an der Weltwirtschaftsleistung orientieren. Kleinen Unternehmen und den Emerging Markets traut Sabine nicht so recht über den Weg. Ihnen räumt sie jeweils zehn Prozent in ihrem Portfolio ein.

Auch Ulrike setzt eigene Schwerpunkte bei ihrem Auszahlplan. Sie liebt das Abenteuer und ihr Herz schlug schon immer für Außenseiter. Deswegen gewichtet sie Schwellenländer und kleine Unternehmen mit je 20 Prozent höher in ihrem Portfolio.

Ende Mai 1994 investieren Sabine, Christoph und Ulrike jeweils 420.000 Euro in das von ihnen gewählte Portfolio. Die Zusammensetzungen ihrer Depots zeigt die folgende Tabelle:

Startportfolios im Vergleich

wdt_ID

Index

Sabine

Christoph

Ulrike

1

MSCI All Country World IMI

100%

2

MSCI World

60%

3

MSCI Emerging Markets IMI

10%

20%

4

MSCI North America

36%

5

MSCI Europe

32%

6

MSCI Japan

8%

7

MSCI Pacific ex Japan

4%

8

MSCI All Country World Small Caps

10%

20%

Auszahlplan: Die Annahmen

Alle drei gehen bei ihrem Auszahlplan von folgender Überlegung aus: Der Weltaktienmarkt wirft im Durchschnitt 7 bis 8 Prozent pro Jahr ab. Bei einem Startkapital von 420.000 Euro und einer jährlichen Auszahlung von 32.000 Euro beträgt die anfängliche Entnahmequote 7,6 Prozent, entspricht also in etwa der durchschnittlichen Rendite, die Sabine, Christoph und Ulrike erwarten. Deshalb hegen Sie die Hoffnung, dass ihr Anfangskapital am Ende ihres Lebens noch in etwa vorhanden sein wird.

Kann diese Rechnung aufgehen? Die drei Rentner entnehmen 30 Jahre lang jährlich 32.000 Euro aus ihren Portfolios, jeder insgesamt 960.000 Euro. Was denken Sie, wie die drei Ende März 2024 mit ihren Auszahlplänen dastehen?

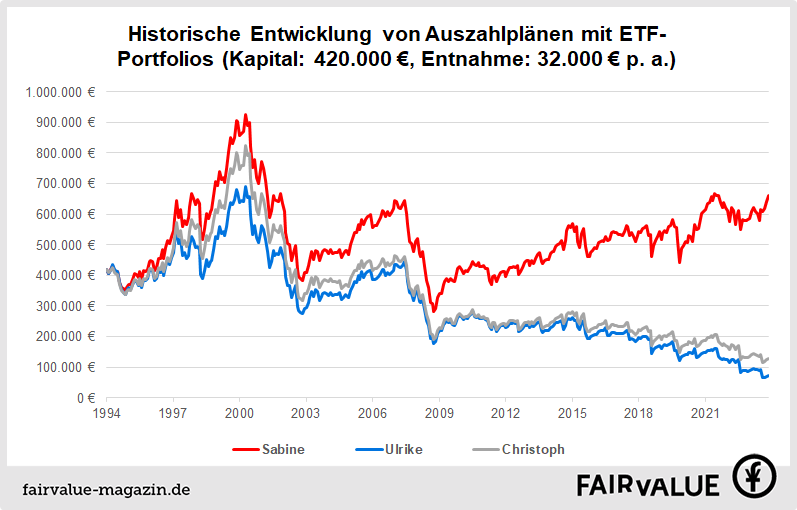

Nun, das ETF-Portfolio der vorsichtigen Sabine ist knapp 662.000 Euro wert. Im Depot des bequemen Christoph sind noch 128.000 Euro vorhanden und die abenteuerlustige Ulrike hat nur noch 71.000 Euro auf der hohen Kante.

Quellen: MSCI, Fairvalue-Berechnungen. Stand: Juni 2024

Wissen Sie eigentlich, wie sich Inflation und Steuern auf Ihre Ruhestandsplanung auswirken? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, welchen Betrag Sie sich im Ruhestand monatlich aus Ihrem Vermögen auszahlen können, ohne dass Ihnen langfristig das Geld ausgeht? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, wann Ihr Vermögen ausreicht, um in den Ruhestand zu gehen? Antworten liefert die Fairvalue-Finanzanalyse.

Große Differenzen beim Endvermögen

Wie kommt es zu diesen gewaltigen Differenzen? Sabine hat Ende März 2024 fast 590.000 Euro mehr als Ulrike und liegt 242.000 Euro über ihrem Startkapital – eine beachtliche Bilanz.

Die unterschiedliche Entwicklung der Auszahlpläne mag auf den ersten Blick überraschen. Denn die drei lagen mit ihrer Renditeprognose richtig. Die durchschnittliche Rendite der ETF-Portfolios war fast gleich: 8,18 Prozent pro Jahr warf Sabines Portfolio ab. Christoph und Ulrike kamen auf 7,79 Prozent – eine Differenz von 0,39 Prozentpunkten pro Jahr.

Das ist nicht zu unterschätzen, erklärt aber nicht die riesige Differenz zu Sabines Auszahlplan. Denn selbst wenn die durchschnittliche Rendite gleich ist, so wie bei Christophs und Ulrikes Portfolio, kommt es bei unterschiedlichen Portfoliomischungen zu erheblichen Abweichungen beim Endwert. Christoph verfügt Ende März 2024 über 80 Prozent mehr Kapital als Ulrike.

Der Einfluss von Renditeschwankungen bei einem Auszahlplan

Was die drei bei ihrer Rechnung nicht berücksichtigt haben: Die jährlichen Renditen von Aktienportfolios schwanken zum Teil erheblich. Die Reihenfolge, in der die unterschiedlichen Jahresrenditen auftreten, hat maßgeblichen Einfluss auf das Ergebnis eines Auszahlplanes. Fachleute sprechen vom sogenannten Renditereihenfolgerisiko.

Bei einer Einmalanlage spielt die Renditereihenfolge dagegen keine Rolle. Es ist egal, ob die Kursgewinne zu Beginn des Anlagezeitraumes hoch und am Ende niedrig sind oder umgekehrt. Die Gesamtrendite errechnet sich aus dem Produkt der Monats- oder Jahresrenditen. Und bei der Multiplikation von Zahlen kann deren Reihenfolge bekanntlich beliebig variiert werden, ohne dass sich das Ergebnis ändert.

Aus der Gesamtrendite lässt sich die durchschnittliche geometrische Jahresrendite berechnen. Kalkuliert man mit diesem Durchschnittswert, kommt man wiederum auf denselben Endwert der Geldanlage.

Bei einer Einmalanlage ist es demnach nicht grundsätzlich falsch, mit der historischen Durchschnittsrendite zu rechnen, wenn sich Anleger eine Vorstellung davon machen wollen, welchen Wert ihr Portfolio beispielsweise in 20 Jahren haben wird.

Renditen zu Beginn eines Auszahlplanes wirken lange nach

Bei einem Auszahlplan ist ein solches Vorgehen dagegen fahrlässiger Unsinn, weil regelmäßig Geld entnommen wird. Die Jahresrenditen werden jeweils mit dem zu diesem Zeitpunkt vorhandenen Kapital gewichtet. Deswegen sind sie nicht einfach austauschbar. Die Renditen zu Beginn haben ein großes Gewicht, da das Portfolio zu diesem Zeitpunkt einen hohen Wert hat.

Das verdeutlicht ein Vergleich zwischen Sabines und Ulrikes Portfolio:

Sabine versus Ulrike: Vermögensentwicklung im Vergleich

wdt_ID

Jahr

Rendite Sabine

Portfoliowert Sabine

Rendite Ulrike

Portfoliowert Ulrike

Renditedifferenz (Sabine-Ulrike)

1

1994

-2.40%

377,926 €

-3.07%

375,124 €

0.67%

2

1995

11.03%

387,598 €

4.75%

360,928 €

6.28%

3

1996

25.62%

454,913 €

19.07%

397,743 €

6.56%

4

1997

31.61%

566,708 €

22.33%

454,556 €

9.28%

5

1998

8.94%

585,364 €

1.30%

428,461 €

7.64%

6

1999

50.64%

849,800 €

55.96%

636,227 €

-5.32%

7

2000

-7.65%

752,779 €

-11.04%

533,974 €

3.39%

8

2001

-9.80%

647,040 €

-6.96%

464,821 €

-2.84%

9

2002

-30.22%

419,527 €

-28.66%

299,608 €

-1.56%

10

2003

14.66%

449,038 €

17.03%

318,644 €

-2.37%

Quelle: MSCI, Fairvalue-Berechnungen. Stand: Juni 2024

In den ersten viereinhalb Jahren erzielt Sabines Portfolio höhere Gewinne als das von Ulrike. Das liegt daran, dass Sabine Japan niedriger gewichtet hat als Ulrike. Trotz des Börsenbooms in den USA und in Europa fallen die Kurse von Aktien in Japan. Dort hatte sich bis Anfang der 1990er-Jahre eine gewaltige Blase am Aktienmarkt aufgebaut, die dann platzte.

Ende 1999 hat Sabine rund 213.000 Euro mehr als Ulrike. Bis Ende 2014, nach zwei großen Börsencrashs, vergrößert sich Sabines Vorsprung noch ein wenig. Ihr Portfolio ist noch gut 484.000 Euro wert, Ulrikes nur noch etwa 224.000 Euro. Bis zu diesem Zeitpunkt war der Verlauf der Auszahlpläne ähnlich, wenn auch auf unterschiedlichen Niveaus.

Wissen Sie eigentlich, um wie viel Prozent Ihr Portfolio bei einem Aktiencrash fallen kann? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, ob Ihr Portfolio ausreichend diversifiziert ist? Antworten liefert die Fairvalue-Finanzanalyse.

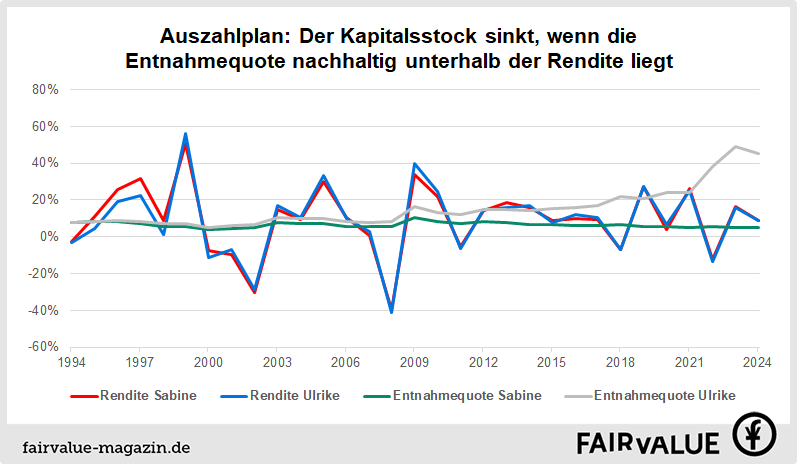

Ulrikes Entnahmequote ist zu hoch

Doch dann trennen sich die Wege der beiden. Ulrikes Depotwert sinkt von Jahr zu Jahr, der von Sabine steigt. Was ist die Ursache? Die unterschiedliche Höhe der absoluten Depotwerte. Bei Ulrike ist die Basis schon zu klein, um noch nachhaltig 32.000 Euro pro Jahr entnehmen zu können. Eine solche Auszahlung entspricht Ende 2014 rund 14 Prozent des Depotwertes .

Der Wert des Portfolios müsste also um wenigstens 14 Prozent zulegen, damit das Vermögen nach der Auszahlung Ende 2015 nicht sinkt. Doch die Rendite beträgt nur 7,54 Prozent. Was folgt ist eine Abwärtsspirale, aus der es kein Entkommen gibt, wenn weiterhin 32.000 Euro jährlich entnommen werden. Die Entnahmequote (Auszahlung relativ zum Kapitalstock) nimmt immer weiter zu. Damit können die Portfoliorenditen nicht Schritt halten (siehe Grafik).

Quelle: MSCI, Fairvalue-Berechnungen. Stand: Juni 2024

Bei Sabine verläuft die Entwicklung ihres Auszahlplans in die andere Richtung. Sie zehrt noch immer von den höheren Gewinnen in den ersten Jahren des Auszahlplans. Wegen der höheren Kapitalbasis liegt ihre Entnahmequote auch nach 2014 meist unter der Jahresrendite ihres Portfolios – ihr Vermögen wächst. Alle Ergebnisse des Backtests können Sie als PDF-Datei herunterladen: Auszahlplan Backtest

Auszahlplan: Üppige Aktienrente dank Börsenboom

Zwischenfazit: Bei einem Auszahlplan hat nicht nur die Höhe der Durchschnittsrendite Einfluss auf das Ergebnis. Entscheidend ist, in welcher Reihenfolge die Jahres- oder Monatsrenditen auftreten. Hohe Renditen zu Beginn des Auszahlplanes sind ein idealer Start. Sie senken die Wahrscheinlichkeit, dass das Geld vorzeitig ausgeht. Bei Verlusten in den ersten Jahren der Auszahlphase ist es umgekehrt: Die Gefahr einer vorzeitigen Pleite wächst.

Sabine, Christoph und Ulrike hatten gewaltiges Glück. Trotz der zwei großen Börsencrashs im ersten Jahrzehnt des neuen Jahrtausends und eines relativ geringen Startkapitals konnten sie sich eine üppige private Aktienrente auszahlen – Dank des Börsenbooms zu Beginn ihrer Auszahlpläne.

Wissen Sie eigentlich, wie hoch die Wahrscheinlichkeit ist, dass Sie mit Ihrem Anlageportfolio Ihre Vermögensziele erreichen? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, wie viel Sie monatlich sparen müssen, um Ihre finanziellen Ziele erreichen? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, wie hoch die Wahrscheinlichkeit ist, dass Ihr Portfolio die erwartete Rendite erzielt? Antworten liefert die Fairvalue-Finanzanalyse.

Wie Anleger ihre Entnahmen richtig planen

Wie groß ihr Glück war, berechnen wir mit Hilfe einer Monte-Carlo-Simulation. Es ist eines der Verfahren, das die Renditeschwankungen an den Aktienmärkten berücksichtigt. Dazu werden viele Tausend Kursverläufe simuliert. Wie genau Monte-Carlo-Simulationen funktionieren, lesen Sie hier.

Aus den Häufigkeiten, mit denen bestimmte Kursverläufe auftreten, leiten sich die Wahrscheinlichkeiten ab, mit denen Sabine, Christoph und Ulrike jährlich 32.000 Euro aus ihrem Portfolio entnehmen können, ohne pleitezugehen.

In allen drei Fällen betrug der Wahrscheinlichkeit nur rund 60 Prozent, dass der Auszahlplan über 30 Jahre durchgehalten werden kann (Sabine: 61,78 Prozent, Christoph: 59,96 Prozent, Ulrike: 59,47 Prozent). Anders formuliert: Die Wahrscheinlichkeit einer vorzeitigen Pleite lag bei etwa 40 Prozent.

Die Monte-Carlo-Simulation macht auch deutlich, dass keine der drei Portfoliostrategien überlegen ist. Zwar ist das Simulationsergebnis für Sabines Portfolio etwas besser als das der anderen. Aber letztlich hatte sie einfach nur Glück. Ebenso gut hätte auch Ulrike mit ihrer Übergewichtung von Small Caps und Emerging Markets am besten abschneiden können.

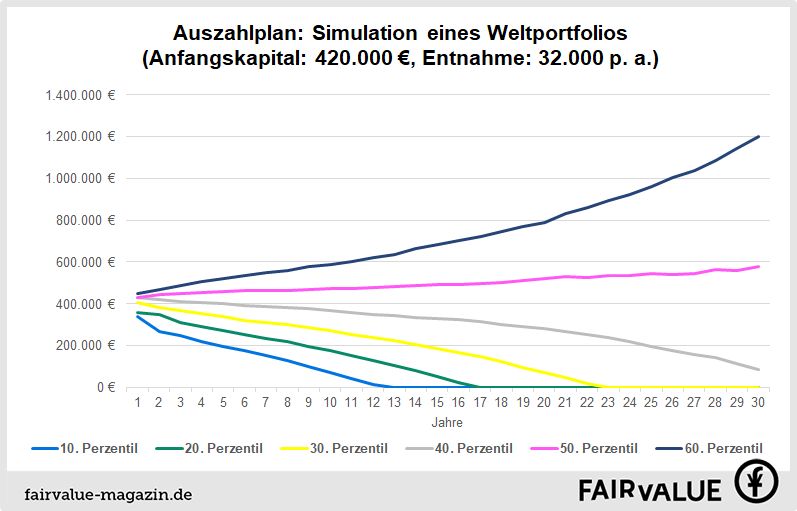

Wahrscheinlichkeiten für den Erfolg von Sabines Auszahlplan

Werfen wir noch einen genaueren Blick auf die Simulation von Sabines Auszahlplan. Die Perzentile in der Tabelle geben die Wahrscheinlichkeiten für den jeweiligen Kursverlauf an. Das 20. Perzentil zeigt beispielsweise an, dass mit einer Wahrscheinlichkeit von 20 Prozent höchstens dieses oder ein schlechteres Ergebnis erreicht wird. Umgekehrt beträgt die Wahrscheinlichkeit 80 Prozent, dass wenigstens der Vermögensverlauf des 20. Perzentils oder eine bessere Entwicklung eintritt.

Quelle: MSCI, Fairvalue-Berechnungen. Stand: Juni 2024

Die Simulation zeigt, dass Sabine mit einer Wahrscheinlichkeit von zehn Prozent schon nach 13 Jahren pleite ist. Mit einer Wahrscheinlichkeit von 30 Prozent, geht ihr nach 23 Jahren das Geld aus. Das tatsächlich eingetretene Ergebnis von Sabines Auszahlplan liegt oberhalb des 50. Perzentils. Christoph und Ulrike hatten weniger Glück, aber gemessen an der Pleitewahrscheinlichkeit sind auch ihre Auszahlpläne gut gelaufen. Alle Ergebnisse der Simulation können Sie als PDF-Datei herunterladen: Auszahlplan Monte-Carlo-Simulation

Wissen Sie eigentlich, wann Ihr Vermögen ausreicht, um in den Ruhestand zu gehen? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, wie sich Inflation und Steuern auf Ihre Ruhestandsplanung auswirken? Antworten liefert die Fairvalue-Finanzanalyse.

Wissen Sie eigentlich, welchen Betrag Sie sich im Ruhestand monatlich aus Ihrem Vermögen auszahlen können, ohne dass Ihnen langfristig das Geld ausgeht? Antworten liefert die Fairvalue-Finanzanalyse.

Wie viel Risiko ist bei einem Auszahlplan vertretbar

Nun stellt sich die Frage, wie viel Risiko Privatiers und Ruheständler mit einen Auszahlplan eingehen können oder sollten. Wie so häufig beim Thema Geldanlage, lässt sich diese Frage nicht pauschal beantworten. Die Risikotragfähigkeit hängt von den individuellen Umständen ab.

In dieser Geschichte haben wir unterstellt, dass Sabine, Christoph und Ulrike auf die Entnahmen aus ihren Portfolios weitgehend angewiesen sind, weil sie nur wenig gesetzliche Rente kriegen. Unter solchen Umständen ist ein Pleiterisiko von fast 40 Prozent nach Ansicht von Fairvalue viel zu hoch.

Die Backtests der drei Auszahlpläne zeigen, wie unsinnig es ist, mit der Durchschnittsrendite zu kalkulieren, wenn Wertpapiere im Portfolio sind, deren Renditen stark schwanken. Meiden Sie die vielen Entnahmeplanrechner, die Ihnen im Internet angeboten werden. Sie berücksichtigen nicht die Unsicherheit des Aktienmarktes und nähren falsche Hoffnungen.

Wer seinen Ruhestand seriös planen will, kommt an Monte-Carlo-Simulationen oder ähnlichen Verfahren nicht vorbei. Beginnen Sie nicht zu spät mit der Planung. Falls Sie erst kurz vor der Rente feststellen, dass Ihre Rechnung nicht aufgeht, bleiben nicht mehr allzu viele Möglichkeiten, um nachzubessern. Je früher Sie die Gefahr von Finanzierungslücken erkennen, desto einfacher lassen sie sich noch schließen.

Einen ersten Eindruck, was Simulation von Auszahlplänen bringen, vermittelt der Online-Simulator des Vereins Behavioral Finance. Er ist einfach zu bedienen. Allerdings lassen sich damit keine individuellen Portfolios simulieren.

Für den Backtest der Auszahlpläne haben wir Indizes von MSCI nach Quellensteuern verwendet. Die Zeitreihen reichen von Juni 1994 bis März 2024. ETF-Kosten blieben unberücksichtigt, ebenso Handelskosten. Die Portfolios von Sabine und Ulrike wurden jährlich auf die Startgewichtung zurückgesetzt (Rebalancing).

Für die Berechnung der Überlebenswahrscheinlichkeiten der Portfolios wurden jeweils 10.000 Kursverläufe simuliert.

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.