Druckfrische 20-Euro-Noten: Kräftig steigende Konsumentenpreise haben die Geldentwertung in den vergangenen Monaten beschleunigt

Stark steigende Energiepreise und Lieferengpässe in zahlreichen Branchen treiben die Inflationsrate nach oben. Viele Anleger, die sich gegen Kaufkraftverluste absichern wollen, setzen auf Sachwerte wie Gold und Aktien. Aber bieten Aktien tatsächlich Schutz vor Inflation? Antworten liefert unsere Analyse.

Anlegern, die eine plötzlich steigende Inflation fürchten, raten Banken und Vermögensverwalter, vor allem in Sachwerte wie Aktien, Gold, Rohstoffe, Immobilien, Wald und Ackerland zu investieren. Doch Anlageklassen oder Finanzprodukte, die eine zuverlässige Absicherung gegen steigende Konsumentenpreise und gleichzeitig eine auskömmliche Rendite bieten, gibt es nicht.

Eine Anlageklasse schützt dann vor Inflation, wenn deren Wert wenigstens im Gleichschritt mit der Teuerung ansteigt. Die Beziehung zwischen Vermögenswerten und Inflation (Korrelation) ist aber über die Zeit nicht stabil. Das liegt auch daran, dass die Ursachen von Inflation sehr unterschiedlich sein können. Sie kann von einer Ausweitung der Geldmenge bei gleichbleibendem Warenangebot, von einer kräftig anziehenden Nachfrage oder im schlechtesten Fall von einer Verknappung des Angebots getrieben sein, wie während der beiden Ölkrisen in den 1970er-Jahren. Jede dieser Varianten geht mit einem anderen wirtschaftlichen Umfeld einher, in dem sich Anlagen unterschiedlich entwickeln. Zudem spielt eine Rolle, ob die Inflation erwartet oder überraschend über die Märkte hereinbricht.

Wie Sie ein fast unschlagbares ETF-Portfolio zusammenstellen und managen, zeigt Honorarberater Markus Neumann in seinem neuen Buch. Darin verdichtet er aktuelle Erkenntnisse der Finanzmarktforschung und eigene exklusive Datenanalysen zu einem konsistenten Ratgeber für Anleger, die ihren Erfolg nicht dem Zufall überlassen wollen. (Gebundenes Buch 215 x 140 x 25 mm, 256 Seiten, ISBN: 978-3-94689659-3). Blick ins Buch

Extrem volatil: Korrelation* des Weltaktienmarktes gemessen am MSCI World mit der deutschen Inflationsrate

*Fortlaufende Korrelation über drei Jahre auf Monatsbasis. Quellen: MSCI, Bundesbank, Stand: Februar 2022.

Für viele Anleger wenig erhellend ist die Finanzmarktforschung. Denn sie beantwortet die Frage, ob Sachwerte nun einen wirksamen Inflationsschutz bieten oder nicht, sehr unterschiedlich. Das Spektrum der Antworten lautet von „Ja“, „Ja, aber“ über „Jein“ bis hin zu einem kategorischen „Nein“.

Anbieter von Finanzprodukten und Vermögensverwalter picken sich die jeweils ihnen genehmen Forschungsergebnisse heraus und setzen sie zur Verkaufsförderung ein. Es mag wenig überraschen, dass Vermögensverwalter, die vor allem auf Aktien setzen, Dividendentitel als gute Absicherung gegen Inflation anpreisen. Viele Wirtschaftsmedien machen sich diese Meinung in ihrer Berichterstattung zu eigen.

Andersherum halten Vertreter von Investmenthäusern, die auf sogenannte alternative Anlagen wie Rohstoffe, Immobilien und Wald spezialisiert sind, Aktien für ungeeignet, wenn es um den realen Erhalt des Vermögens geht. Stattdessen preisen sie ihre hauseigenen Investmentideen als Inflationsschutz an.

Mehr Rendite. Mehr Sicherheit. Mit Hilfe von exklusivem Finanzwissen.

Nur im Fairvalue-Newsletter. Jeden Sonntag. Kostenlos.

Aktien erzielten langfristig hohe reale Renditen

Doch wie steht es nun wirklich um die Wertbeständigkeit von Aktien, wenn die Geldentwertung auf dem Vormarsch ist? Und warum driften die Ergebnisse, die die Finanzmarktforschung liefert, zum Teil so weit auseinander? Im Gegensatz zur ersten lässt sich die zweite Frage leicht beantworten: Forscher wählen unterschiedliche Untersuchungszeiträume und benutzen unterschiedliche Datensätze, um den Zusammenhang zwischen Aktienkursentwicklungen und Inflation zu analysieren. Das führt zu unterschiedlichen Ergebnissen.

Am aussagekräftigsten sind meist die Studien, die eine Fragestellung über sehr lange Zeiträume und auf möglichst vielen verschiedenen Märkten untersuchen. Auf solche Analysen sind die Finanzmarktforscher Elroy Dimson, Paul Marsh und Mike Staunton spezialisiert.

Beginnen wir zunächst mit den einfachsten Fakten: Ein weltweit über 23 Länder gestreutes Aktienportfolio, das mehr als 90 Prozent der globalen Marktkapitalisierung abbildet und nach dem Börsenwert gewichtet ist, brachte von 1900 bis 2019, also über 120 Jahre, im Durchschnitt nach Abzug der Inflation eine reale jährliche Rendite von 5,2 Prozent ein, errechneten die Forscher.

Das Portfolio ist aus der Perspektive eines amerikanischen Investors auf US-Dollar-Basis berechnet und berücksichtig die jeweiligen Inflationsraten in den USA. Für einen kürzeren Zeitraum, zwischen 1970 und 2019, fällt das Ergebnis ähnlich aus: Die reale Rendite betrug 5,5 Prozent pro Jahr.

Aktien schützen auf kurze Sicht kaum vor Inflation

Über lange Zeiträume haben sich Aktien demnach deutlich besser entwickelt als die Inflation. So gesehen waren sie eine Absicherung gegen eine zunehmende Geldentwertung – auf lange Sicht. Die Frage ist allerdings, worauf diese Rendite fußt? Ist sie inflationsgetrieben? Oder vor allem auf andere Faktoren zurückzuführen? Eine Reihe von wissenschaftlichen Studien postuliert langfristig einen positiven Zusammenhang zwischen Inflation und Aktienrenditen. Andere sehen das genaue Gegenteil bestätigt. Inzwischen deutet einiges darauf hin, dass beide Positionen wenig relevant sind: Vielmehr ist der eigentliche Grund, warum Aktienrenditen die Teuerungsraten im Durchschnitt weit hinter sich ließen, vor allem in dem vergleichsweise hohen Risiko, das Anleger mit diesen Papieren eingehen, zu suchen. Nicht aber in der Teuerungsrate. Diese Ansicht vertreten beispielsweise Dimson, Marsh und Staunton.

Auf kurze Sicht halten die Wissenschaftler Aktien für keine gute Absicherung gegen Inflation. Sie untersuchten in einer Studie, wie sich verschiedene Anlageklassen in Phasen hoher Inflation und Deflation bei einem Anlagehorizont von einem Jahr entwickelten. Dafür nahmen sie 19 Länder unter die Lupe, die 85 Prozent der globalen Aktienmarktkapitalisierung abdecken. Die Datensätze reichten jeweils von 1900 bis 2011.

Das Ergebnis: Reale Aktienrenditen und Inflation sind negativ korreliert, bewegen sich also tendenziell in entgegengesetzte Richtungen. Je höher die Inflationsrate, desto niedriger war die reale Aktienrendite. In Phasen mit einer jährlichen Steigerung der Konsumentenpreise um mehr als 18 Prozent lag die reale Aktienrendite im Durchschnitt bei minus 12 Prozent.

Alles, was Sie über die Konstruktion von exzellenten ETF-Portfolios wissen müssen: Wie Sie Anlageklassen klug mischen, wie Sie Ihre Rendite aufbessern, wie Sie erfolgreiches Risikomanagement betreiben, wie Sie gute ETF systematisch auswählen, was in den wichtigsten Indizes steckt u. v. m. Blick ins Buch

Niedrige Inflationsraten sind ein ideales Umfeld für Aktien

Ein offenbar ideales Umfeld für Aktien sind niedrige Inflationsraten, die sich zwischen -3,5 und 2,8 Prozent bewegen. In solchen Zeiten warfen Aktien im Durchschnitt reale Renditen von 10,8 bis 11,9 Prozent ab. Kletterten die Teuerungsraten aber über 2,8 Prozent, fielen die realen Renditen mit steigender Inflation immer magerer aus: Bei Raten zwischen 4,5 und 8 Prozent halbierte sich die reale Aktienrendite im Durchschnitt auf 5,2 Prozent. Bei jährlichen Preissteigerungen zwischen 8 und 18 Prozent fiel sie noch weiter auf 1,8 Prozent.

Allerdings: Die realen Aktienrenditen sinken bei einem Inflationsanstieg nicht im selben Umfang, zeigen Regressionsanalysen. Ein Anstieg der Teuerung um 10 Prozent führt zu einem Rückgang der realen Rendite von 5,2 Prozent.

Bei ihrer Analyse klammerten Dimson, Marsh und Staunton allerdings die fünf Jahre aus, in denen die Inflation über 200 Prozent betrug (Deutschland 1922-23, Finnland 1918, Italien 1944, Japan 1946). Berücksichtig man auch diese Extremfälle, schneiden Aktien etwas besser ab: Dann sinkt die reale Rendite lediglich um 3,5 Prozent bei einem Anstieg der Teuerung um 10 Prozent.

Ob die Ergebnisse realistischer sind, wenn man Extremfälle außen vor lässt, die in der Geschichte möglicherweise einzigartig sind, ist Ansichtssache. So oder so seien Aktien auf kurze Sicht im besten Fall eine Teilabsicherung gegen anziehende Konsumentenpreise, resümieren Dimson, Marsh und Staunton. Mit diesem Ergebnis stehen die Forscher nicht alleine da. Eine Reihe anderer Untersuchungen kommt zu ähnlichen Resultaten.

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

Jeden Sonntag. Kostenlos

NUR IM FAIRVALUE-NEWSLETTER

Exklusive Markt- und Produktanalysen. Konkrete Empfehlungen

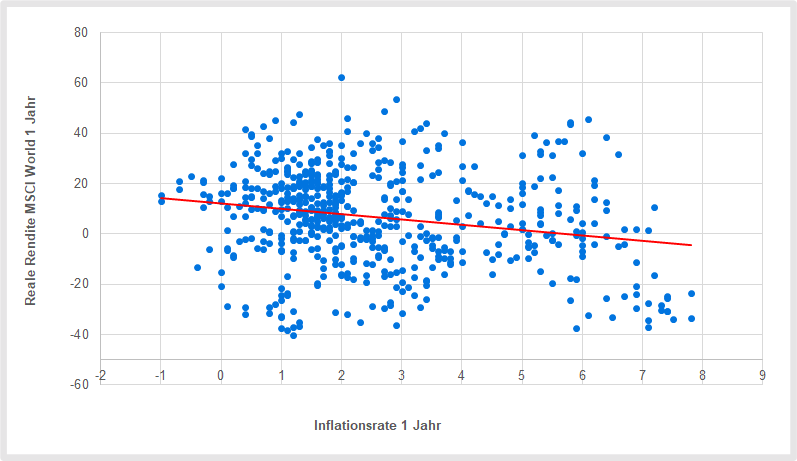

Auch eine Einzelanalyse aus deutscher Sicht bestätigt die Studie von Dimson, Marsh und Staunton. Von 1970 bis einschließlich 2019 war die Korrelation der Inflation hierzulande mit den realen Renditen am Weltaktienmarkt gemessen am MSCI World negativ. Allerdings war dieser Zusammenhang schwach. Die Korrelation betrug lediglich -0,2. Am stärksten ausgeprägt war der Zusammenhang in der 1970er- und 1990er-Jahren (Korrelation: 0,33). In den 1980er-Jahren und im ersten Jahrzehnt des neuen Jahrtausends waren deutsche Inflation und Weltaktienmarkt unabhängig, allerdings waren diese Ergebnisse statistisch nicht signifikant.

Negative Beziehung: Reale Renditen des Weltaktienmarktes versus deutsche Inflationsraten

Quellen: MSCI, Bundesbank, Stand: Februar 2022.

Unklare ökonomische Zusammenhänge

Warum die Beziehung von Aktienrenditen und Inflation tendenziell negativ ist, können Wirtschaftswissenschaftler allerdings bis heute nicht hieb- und stichfest erklären. Es gibt verschiedene Theorien, von denen aber keine abschließend belegt ist. Klar ist offenbar nur, dass die verbreitete Ansicht, Unternehmen könnten ihre reale Marktbewertung auch bei hoher Inflation weitgehend konstant halten, indem sie steigende Preise einfach an ihre Kunden weitergeben, nicht zutreffend ist.

Um das zu erkennen, sind aufwändige Analysen gar nicht nötig. Wer die Börse ein wenig beobachtet, wird schnell feststellen, dass die Aktienkurse auf kurze Sicht nicht unbedingt den Gewinnen folgen. Vielmehr sind andere Faktoren wie etwa die Geldpolitik und die Risikobereitschaft der Investoren entscheidend.

In diese Richtung zielt auch ein Erklärungsansatz für die negative Beziehung von Aktienrenditen und Inflation. Danach sorgen eine steigende Inflation und damit häufig einhergehende stärkere Schwankungen des Preisniveaus für größere Unsicherheit unter den Anlegern. Sie verlangen dann höhere Risikoprämien am Aktienmarkt – was die Kurse drückt. Für diese These spricht die häufig negative Beziehung zwischen Aktienmarktbewertung, gemessen als Kurs-Gewinn-Verhältnis, und Inflation. Die Bewertung des S&P 500, in dem 500 große US-Unternehmen gelistet sind, war zwischen 1970 und 2010 hoch, wenn die Inflationsraten niedrig waren und umgekehrt.

Fazit

Kurzfristig können Anleger keinesfalls darauf bauen, dass sie mit Aktien gut gegen Inflationsrisiken abgesichert sind. Das verdeutlicht auch die Wahrscheinlichkeit, auf Jahressicht mit einem MSCI-World-Investment eine positive reale Rendite zu erzielen. Seit 1970 lag sie bei einer Inflationsrate von mehr als 5 Prozent bei lediglich rund 61 Prozent. Besser standen die Chancen, wenn die Teuerung unter fünf Prozent blieb: Die Wahrscheinlichkeit für ein reales Kursplus betrug dann 72,5 Prozent.

Cookies erleichtern die Bereitstellung unserer Dienste. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Infos in unserer Datenschutzerklärung.